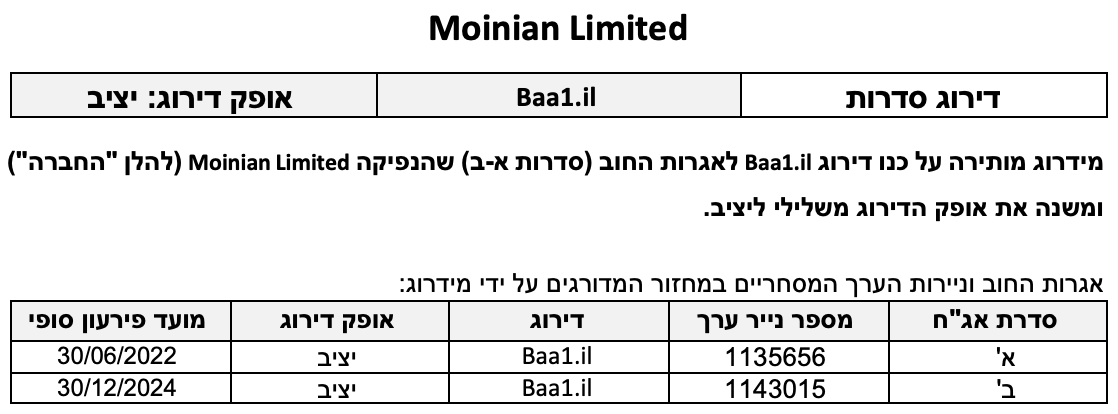

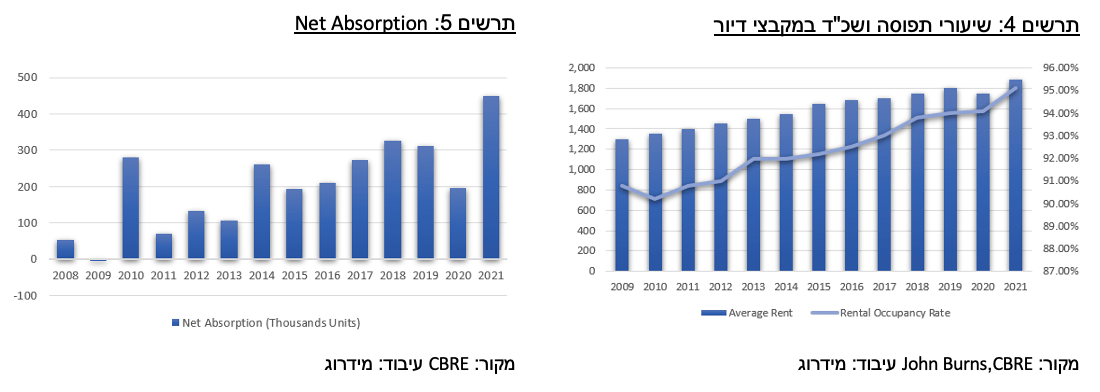

שוק המגורים להשכרה בארה"ב מתאפיין לאורך שנים בשיעורי תפוסה גבוהים העומדים על 95%-92%, עלייה בשכר הדירה, Net Absorption חיובי לאורך שנים, גידול בהיקף העסקאות המתבצעות בשוק וירידה ב- Cap Rates. הערכות של גורמים מקצועיים בענף צופות כי נתונים אלה יישמרו ואף ישתפרו, בין היתר לאור עליית מחירי הדירות ועלייה בעלויות מימון למשכנתאות.

על פי נתוני CBRE, ניו-יורק הציגה Net Absorption חיובי של כ- 81 אלף יח"ד לצד גידול בשכ"ד (YoY) של כ- 12.3%, המקום השני באיזור Northeast/Mid-Atlantic.

בדאונטאון מיאמי עומד ה- Vacancy Rate בתחום ה- Multifamily על כ- 5.8% ושכ"ד (YoY) עלה בשיעור של כ- 19.7%. מיאמי היוותה כ- 4% מסך כלל העסקאות בענף בשנת 2021. ייזום באיזור הפעילות, בפרויקט Miami Worldcenter הכולל, בין היתר, מסחר, מלונאות ומרכז כנסים צפוי לתמוך באיזור פעילות לזה וזאת לצד צפי לכניסת שוכרים חזקים למשרדים באיזור, דוגמת מיקרוסופט ובלקסטון. מנגד, ייזום של כ- 6,000 דירות חדשות בדאונטאון מיאמי בשנים 2022-2023, המהוות כ- 40% ממלאי הדירות הקיים עשויים להביא לעלייה ב- Vacancy Rate ועלייה מתונה יותר שבכ"ד.

פרופיל עסקי

פיזור גאוגרפי מוגבל לצד סביבת פעילות עסקית בולטת לחיוב ביחס לדירוג

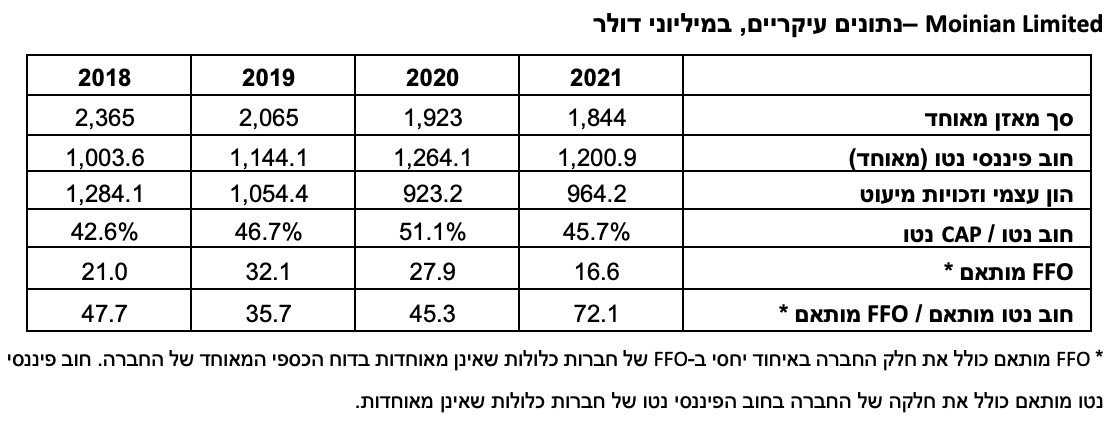

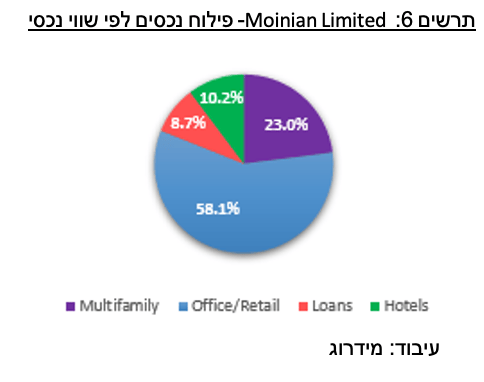

צבר הנכסים של החברה כולל 12 נכסים מניבים, בניו-יורק באיזור מנהטן וברוקלין. מרבית נכסי החברה מוחזקים בשותפות, חלקם הגדול עם צדדים קשורים לחברה. מרבית נכסי החברה הם נכסי Class A באיזורים מרכזיים מאוד. הקורונה הביאה לפגיעה בתפוסות בנכסי החברה ובתזרים מהם. פעילות החברה בענף המשרדים משולבי קומות מסחר מהווה כ- 58% מהשווי הנכסי (חלק החברה) וכ- 75% מ- NOI ופעילות המגורים להשכרה מהווה כ- 23% מהשווי הנכסי וכ- 20% מ- NOI. אי ההלימה בין השיעורים בענף המגורים נובע מ-2 פרויקטים שבנייתם הושלמה ב- 2021 ונמצאים עדיין בשלבי אכלוס.

שני הנכסים המהותיים של החברה, 3CC (שיעור אחזקה של 33.3%) ו- 535-545 Fifth Avenue (שיעור אחזקה של 65.6% ), מהווים כ- 50% משווי הנדל"ן להשקעה (חלק החברה) וכ- 76% מה- NOI (חלק החברה). שני הנכסים הינם נכסי משרדים עם חזית קמעונאית ועם שוכרים חזקים בשדרה השמינית והחמישית במנהטן, בהתאמה. הנכס המרכזי , 3CC, מציג תפוסה יציבה של 99% ו- NOI של כ- 60 מיליון דולר (100%). הנכס 535-545 Fifth Avenue מציג תפוסה של כ- 85% ו- NOI של כ- 21.5 מיליון דולר (100%).

נכסי החברה הציגו בשנת 2021 NOI מותאם של כ- 70 מיליון דולר (חלק החברה), נמוך בכ- 11% ביחס לשנת 2020 וזאת בעיקר לאור הקיטון במגזר מימון פרויקטי נדל"ן. ה- NOI המותאם בניכוי מגזר ההלוואות לנדל"ן, עמד בשנת 2021 על כ- 57 מיליון דולר בהשוואה לכ- 53 מיליון דולר בשנת 2020.

מידרוג הביאה בחשבון בתרחיש הבסיס NOI מותאם בטווח של 72-75 מיליון דולר לשנה בשנים 2022-2023, כאשר הצפי לגידול ב-NOI בשנים אלו הוא לאור אכלוס הפרויקטים Fulton ו- Bezel, כאשר מנגד צפוי המשך ירידה ב-NOI ממגזר מימון פרויקטי נדל"ן לאור הפסקת פעילות זו בידי החברה.

נכסי החברה מוחזקים עם שותפים (מלבד מלונות W ו- Holiday Inn), חלקם הגדול צדדים קשורים. בכל נכס קיים מנגנון ניהול שונה מול השותפים, הן לגבי הניהול השוטף של הנכסים והן לגבי קבלת החלטות מהותיות. להערכת מידרוג, מבנה החזקות זה עשוי להכביד על יכולת החברה לממש נכסים במידת הצורך. למרות זאת מידרוג לא הקנתה לכך משקל שלילי מהותי בדירוג זאת מכיוון ששותפי החברה הם בעיקר צדדים קשורים.

פרופיל פיננסי

יחסי כיסוי איטיים מפוצים במידה חלקית מצד רמת מינוף מתונה

להערכת מידרוג, הגידול ב- NOI המותאם בשנת 2022 ביחס לשנת 2021, לא צפוי להביא לגידול משמעותי ב- FFO המותאם וזאת בעיקר בשל גידול בעלויות המימון לאור הנחת גיוס חוב מזנין בפרויקט Linden ועסקאות אפשריות נוספות. מידרוג מעריכה כי בשנים 2022-2023 יעמוד ה- FFO המותאם על 19-20 מיליון דולר לשנה, וזאת ביחס ל- FFO מותאם של 27 ו- 16 מיליון דולר בשנים 2020 ו- 2021 בהתאמה.

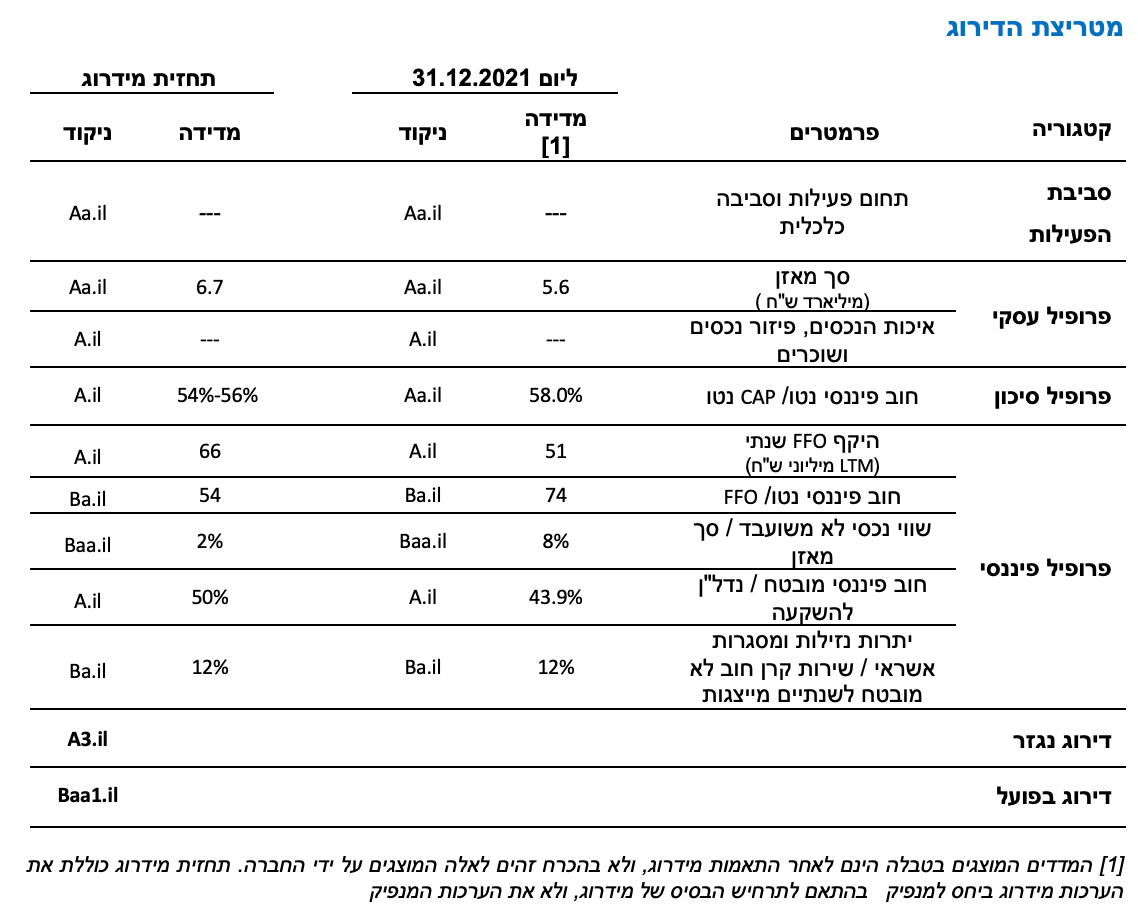

בעקבות ירידה בחוב הפיננסי המאוחד של החברה, עומד יחס המינוף של החברה על פי דוחותיה המאוחדים, חוב נטו ל- CAP נטו על כ- 45.7% ליום 31.12.2021, שהינו הנמוך ביותר מאז 2019. הירידה בחוב הפיננסי בשנה האחרונה נבעה מעיקר מפרעון הלוואות שהעמידה החברה במגזר מימון פרויקטים וקיטון בהלואוות חדשות בפעילות זו. על פי התאמות מידרוג הכוללות התאמת חוב מובטח ו- Promote שאינו בתוקף בנוסף לפתיחת חברות כלולות, עומד יחס זה על כ- 58% ליום 31.12.2021. תחת תרחיש הבסיס, מידרוג מעריכה כי יחס זה יישמר בטווח של 56%-54%.

יחסי הכיסוי של החברה מושפעים לשלילה ממרווחים נמוכים בין תשואת הנכסים לעלות המימון על הנכסים ומהקיטון בפעילות מגזר ההלוואות למימון פרויקטי נדל"ן. יחס כיסוי חוב פיננסי נטו/FFO (על פי התאמות מידרוג) עמד בשנים 2020 ו-2021 על 45, ו- 72, בהתאמה. מידרוג מניחה יחס כיסוי חוב פיננסי נטו/FFO שינוע בטווח של 51-56 בשנים 2022-2023, יחס כיסוי איטי שאינו הולם את רמת הדירוג.

גמישות פיננסית חלשה ביחס לרמת הדירוג לאור מיעוט נכסים לא משועבדים ונזילות חלשה

לחברה היקף נכסים לא משועבדים נמוך יחסית של כ- 147 מיליון דולר, המהווה כ-8% מסך המאזן ליום 31.12.2021. רק כ- 13% מסך הנכסים הלא משועבדים הינם נכסים מניבים (Part of West Gramercy Portfolio), והיתרה הינה קרקע לייזום משרדים ומסחר במנהטן (כ- 41%), זכויות אוויר בפרויקט 572 11th Avenue (כ- 4%) ויתרת הלוואות שהעמידה למימון פרויקטי נדל"ן (כ- 42%). מידרוג מעריכה כי לאחר פירעון שתיים מההלוואות שהעמידה החברה, יעמוד יחס זה על כ- 2% מסך המאזן, יחס שאינו הולם את רמת הדירוג.

יחס המינוף של הנכסים המשועבדים הינו מתון יחסית ועומד על כ- 43.9% ליום 31.12.2021 ומידרוג מעריכה כי הוא עשוי לעלות לכ-50% שהינו בולט לחיוב ביחס לדירוג ומקנה לחברה נגישות טובה למימון מחדש של הנכסים ואף יצירת עודף תזרימי.

לחברה יחס נזילות חלש. כך, נכון ל- 31.12.2021 עמדה יתרת המזומנים של החברה (סולו) על כ- 23 מיליון דולר (כולל מזומן בנאמנות עבור סדרה א') כאשר סך תשלומי הקרן והריבית של אגרות החוב לשנת 2022 עומדים על כ- 124 מיליון דולר. יצוין כי בעבר החברה לא שמרה על יתרות נזילות מספקות לצורך שירות החוב ונעזרה בתמיכתו של בעל השליטה בחברה, מר ג'וזף מויניאן. על רקע זה, הציגה החברה למידרוג מדיניות נזילות מעודכנת, לפיה תשמור על נזילות מספקת לצורך תשלום החוב לפחות 5 חודשים מראש וזאת עבור תשלום דצמבר 2022 ואילך.

יכולת שירות החוב של החברה נסמכת על יכולתה למחזר הלוואות ו/או לממש נכסים. יצוין כי השלמת פרויקט Bezel (Luma בעבר) וקבלת אישור TCO ותחילת אכלוסו, צפויה לתמוך ביכולת החברה לממן מחדש את הפרויקט ומגדילה את הוודאות לקבלת החזר הלוואת המזנין שהעמידה לפרויקט. נגישותה של החברה לשוק ההון השתפרה לאור ירידת תשואות אגרות החוב של החברה לרמות חד ספרתיות.

להלן הערכת מידרוג לסכומי המקורות הצפויים לחברה ב-12 החודשים החל מ-01.01.2022:

יתרות נזילות ליום 31.12.2021 בסך כ- 23 מ' דולר הכוללים מזומנים משועבדים לטובת הנאמן למחזיקי אג"ח סדרה א.

תקבולי דיבידנדים מחברות הנכסים (חלק החברה) בסך כ- 20 מ' דולר.

פרעון הלואוות שהעמידה החברה לייזמי פרויקטים בסך כ- 40 מ' דולר.

נטילת הלוואה מזנין בפרויקט לינדן ומחזור חוב בכיר בקשר עם פרויקט Bezel שניהם במצטבר בסך של כ-65 מ' דולר.

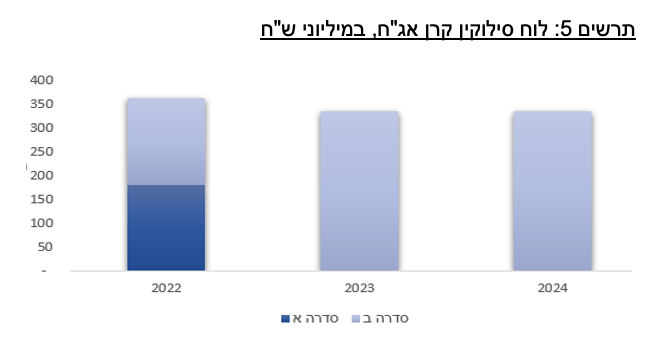

למול מקורות אלו לחברה שימושים הכוללים בעיקר כ-124 מ' דולר צורכי שירות אג"ח לא מובטח (קרן וריבית), כולל כ-57 מ' דולר קרן וריבית בגין אג"ח סדרה א' העומד לפרעון ביום 30.06.2022 וכ-67 מ דולר קרן וריבית בגין אג"ח סדרה ב' העומד לפרעון ביום 31.12.2022. בתוך כך, מידרוג מניחה מידה גבוהה של וודאות לגבי היקף המקורות לצורך פירעונה הסופי של סדרה א' בחודש יוני הקרוב. מידרוג לא הניחה חלוקת דיבידנדים בהיקף מהותי לבעלי המניות בחברה.

שיקולים נוספים לדירוג

במסגרת השיקולים הנוספים לדירוג, מידרוג הביאה בחשבון לשלילה את יחסי הכיסוי האיטיים של החברה, שמשקלם בתוך מטריצת הדירוג הינו מוגבל והם מעיבים על הפרופיל הפיננסי. כמו כן, מידרוג הביאה בחשבון לשלילה את נזילות החברה שאינה מספקת ונסמכת במידה רבה על מחזורי חוב בסמוך למועדי הפרעון ויש בה לפגום בנראות שירות החוב בחברה. להערכת מידרוג מדיניות זו נסמכת על ניסיונה של החברה במחזור הלוואות בשוק בו היא פועלת, על איכות נכסיה ועל רמת מינוף מתונה בחלק מהנכסים. מדיניות הנזילות החדשה של החברה לשמירת נזילות מראש כנזכר לעיל דורשת בחינה לאורך זמן.

שיקולי ESG

מדיניותה הפיננסית של החברה ביחס לניהול הנזילות היוותה שיקול שלילי בדירוג. החשיפה של החברה לסיכוני ממשל תאגידי הינה בינונית להערכת מידרוג, והיא מושפעת לשלילה להערכתנו ממורכבות ביחסי הגומלין בין החברה לבין בעל המניות בשל עסקאות משותפות רבות וזאת ברקע תמיכה בחברה מצד בעל המניות מעת לעת. אמנם מידרוג רואה לחיוב את תמיכת בעל המניות בחברה בעת הצורך, אולם זו אינה מוסדרת כך שאינה שקופה דיה לאורך זמן. להערכת מידרוג שיקול זה מגביל את איכות האשראי של החברה.

Image by Hands off my tags! Michael Gaida Pixabay

Image by Hands off my tags! Michael Gaida Pixabay