קוראיי המלומדים כבר יודעים את העובדה הפשוטה הזו: כאשר מדובר בקרנות נאמנות, אין כמו ענף הגמישות כדי לקבל תחושה נכונה על אופיו של הגוף המנהל. למעשה, הקרנות הגמישות הינן זיכוך היכולות שלהם, כאשר אין כאן מאחורי מה להסתתר: מכיוון שיש חופש פעולה מוחלט אין תירוצים! ולכן, על בסיס לוגי והיסטורי זה כבר ציינתי את דעתי: כאנשי שוק ההון, ובמיוחד כאנשי קרנות הנאמנות, חובה עלינו לעשות סריקה תקופתית על הקטגוריה הזו, ולעבור על העלייה של הכוכבים החדשים בתחום, כמו על הדעיכה של כוכבים ישנים.

יש גם צורך להיות קצת מקוריים, ולבחון את הקרנות על פי קריטריונים קצת שונים כל פעם. וזאת, כדי לתת הזדמנות לכאלו קרנות שאינן בהכרח "בראש", על פי פרמטר זה או אחר, להיכנס לתודעתנו. וזה בדיוק המקרה כאן: לא בחרתי לבחון את הגדולה מכולן, הוותיקה מכולן, או את המניבה מכולן. הפעם, עשיתי מיון קצת יותר מתוחכם (אבל ממש קצת...). והוא על פי דמי הניהול, בשילוב תשואה. וכך, מתוך 10 הקרנות הזולות ביותר להחזקה שנתית (פחות מאחוז אחד), לבחור את המניבה ביותר.

מי שיעשה את התרגיל הזה בעצמו, יבוא מיד וישאל: רגע אחד, יש בין הזולות אשר הניבו יותר מהקרן בחרת, מה קורה כאן? ובכן, לא בדיוק. כאשר מדברים על עלות, חייבים לבדוק לא רק את דמי הניהול אלא גם את שיעור ההוספה. במקרה של שתי הקרנות האחרות, דמי ההוספה הינם של 2 אחוז ו-5 אחוז. מה שבעיניי מוציא אותן מהבחירה. וכך, נשארנו עם הקרן שלפניכם, ואני מקווה שהיא תעניין אתכם מספיק על מנת להכניסה לתיק המעקב שלכם. הבה נתחיל.

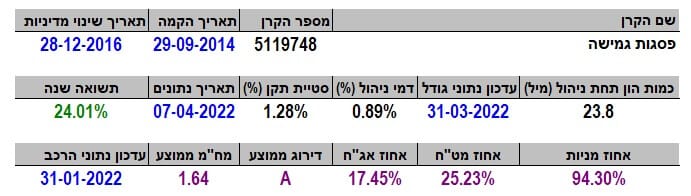

פרטי הקרן

הקרן מגיעה אלנו מבית פסגות, והיא וותיקה למדי עם תאריך הקמה בסתיו 2014. היה בה שינוי מדיניות משמעותי, בסיום שנת 2016, אבל אנחנו לא ניקח זאת כנקודה לרעה בגלל הזמן הרב מאז. בנקודה זו ארחיב במקצת: זה לא ממש קל לעשות שינוי מדיניות בקרן! זה מעורר שאלות, תהיות, ומחשבות שניות אצל הלקוחות. וגם, "עניין" אצל התחרות. מה גם, שאני משער שזה מייצר לא מעט התאמות אישיות בגוף המנהל וסוגיות אדמיניסטרטיביות בצד הפורמאלי של הקרן.

לכן, כאשר עושים זאת, זה כנראה צעד ש"חייבים" לעשות, ואנו כאנשים חשדניים מטבענו, ניקח זאת כנקודה שלילית. מה גם שזה מאפס לנו את ההיסטוריה הביצועית של הקרן מול כל הנכסים האחרים להשוואה. אבל, וכאן האבל הגדול, ככל שעובר הזמן, אפקט שינוי המדיניות נמוג בצורה איטית על בסיס הבנייה מחדש של אותה היסטוריה השקעתית. במקרה שלפניכם, תחילת 2017 זה ממש מספיק רחוק כדי לומר: סלחנו ושכחנו.

כמות הכסף המנוהל בקרן אינו גדול כל כך, עם 23.8 מיליוני שקלים בלבד, הממקמים אותה במקום השלושים מבין 47 הקרנות שבקטגוריה. כפי שציינתי בפתיח, דמי הניהול נמוכים עם 0.89 אחוזים שנתיים, הממקמים אותה במקום השישי (!) מבין ארבעים ושבע הקרנות בענף. וכאן, אין הפתעה בדבר עלות נוספת בדמות שעור הוספה. מה גם, שלפנינו קרן אשר הניבה בשנה האחרונה 24.01 אחוזי תשואה וזה די הרבה...

סטיית התקן לא נמוכה מאוד אבל ממש לא גבוהה, כאשר לוקחים בחשבון שרוב התיק (94.30 אחוזים) נמצא במניות. לבסוף, מהחשיפות אנו למדים דווקא די הרבה: כאמור, מנהלי הקרן אוהבי מניות בהחלט. אבל, הם גם אוהבים לחלק את הסיכון עם חו"ל (25.23 אחוזים של חשיפת מט"ח) ולהחזיק אג"ח לא כל כך בטוח ולטווח קצר (דירוג ממוצע של

A ומח"מ של 1.64 שנים בלבד). על הבסיס הזה אנו מבינים מיד עם מי יש לנו עסק ברמה הפילוסופית של עולם ההשקעות.

ביצועי הקרן

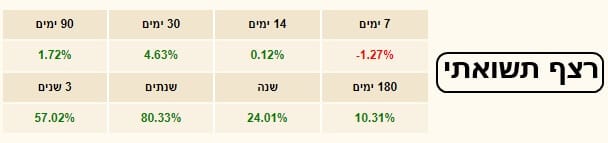

מהגרף השנתי של הקרן, אנו מקבלים אישור על התנודתיות הנמוכה יחסית שלה, בהתאם לסטיית התקן שלה. וכאשר אני מתייחס לתנודתיות, אני מדבר על האופן החלק יחסית שבו מתנהלים החלקים של המגמה ושל אנטי-מגמה. ברצף התשואתי שלה:

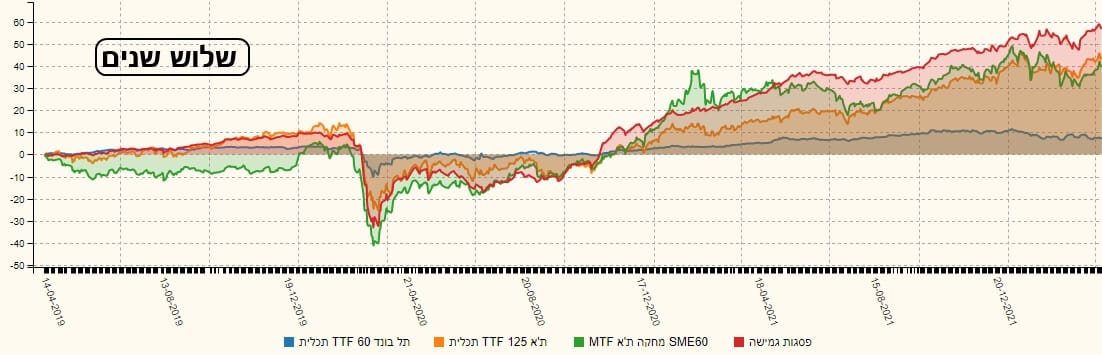

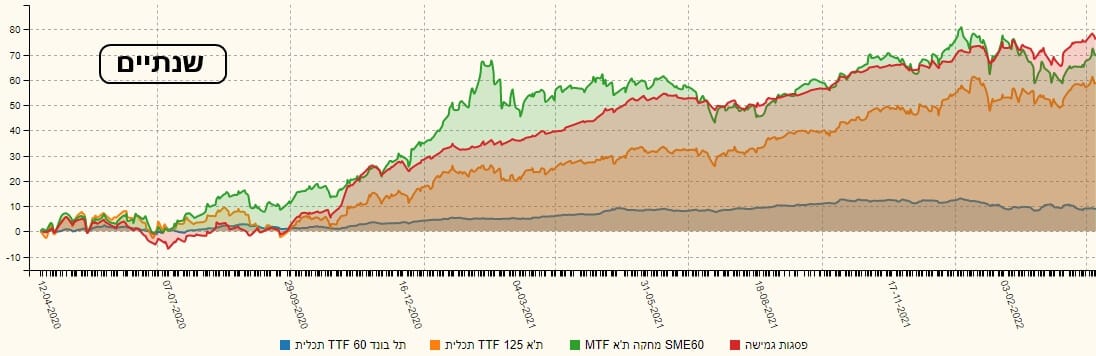

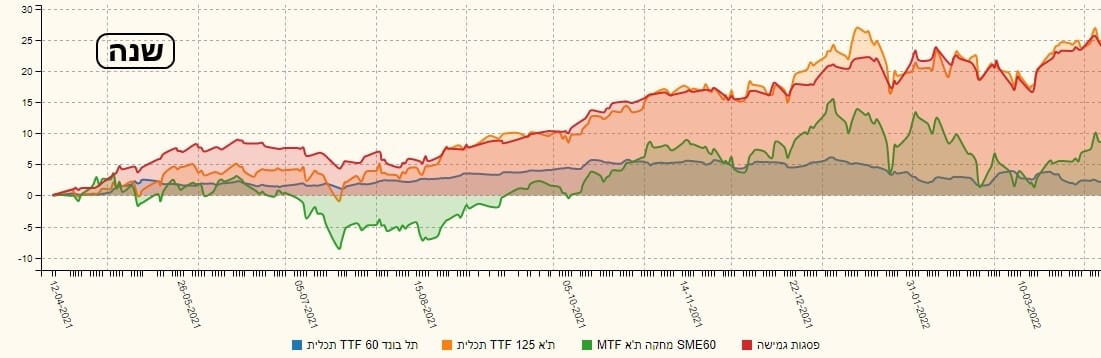

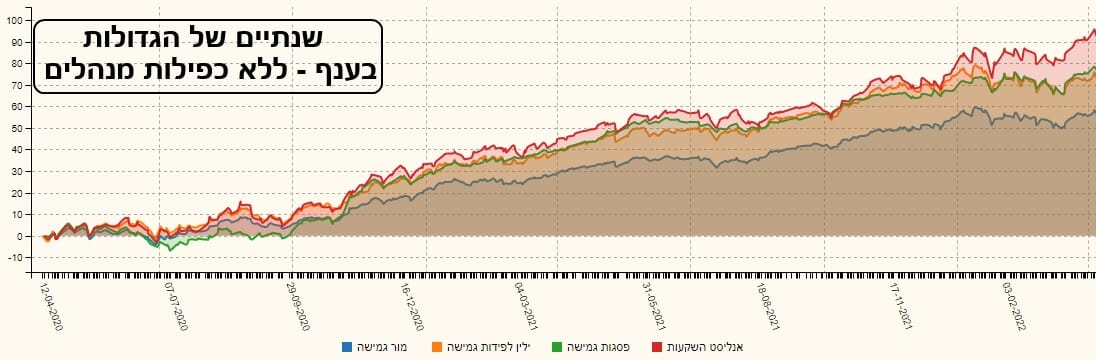

אין הפתעות רעות: ישנו רצף ירוק, עולה בהדרגה, כאשר הנפילה בין השנתיים והשלוש שנים ניתן להסבר פשוט מצד השוק, דהיינו עניין הקורונה, ולא מובן כתוצאה מאי ביצוע נכון של עבודת הניהול. מכאן נעבור לבחון את הקרן מול שוק ההון הישראלי. לצורך כך, נציג אותה מול שלושה מדדים: מדד המניות העיקרי שלנו, תל אביב 125, מדד המניות הקטנות, אס אמ אי 60, ומדד אגרות החוב הקונצרני, תל בונד 60. ונעשה זאת על ידי כמה טווחים (שלוש שנים, שנתיים, שנה, ומתחילת השנה):

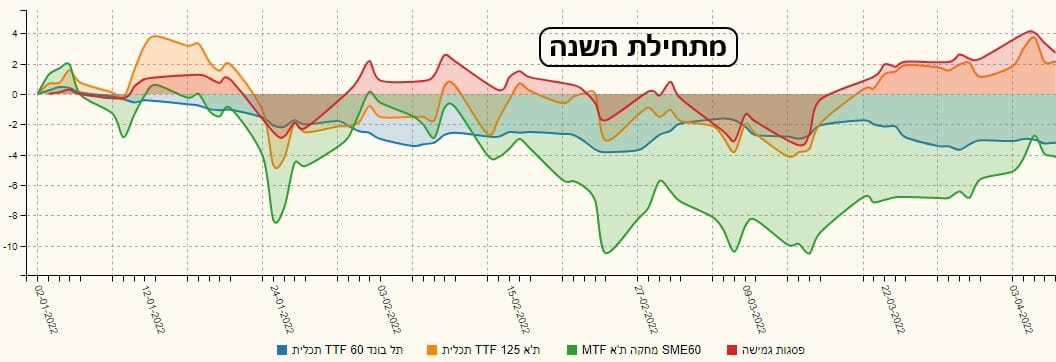

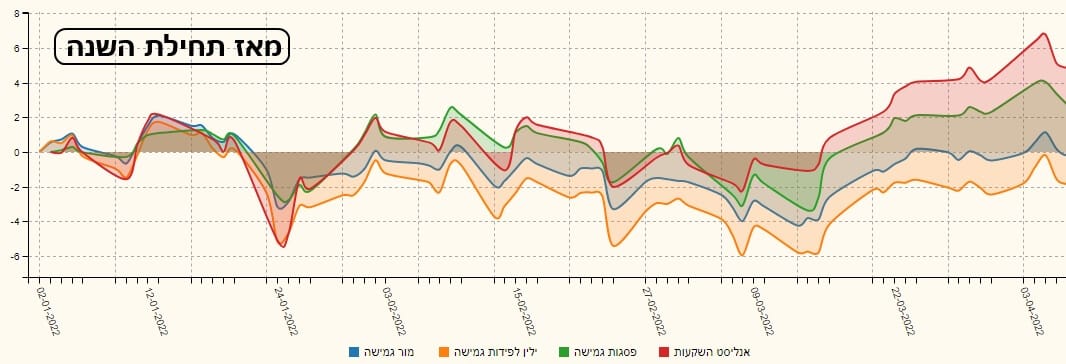

והאמת היא שהופתעתי לטובה מהעובדה הפשוטה שהקרן של פסגות נמצאת במצב הכי טוב בכל הטווחים. בטווח הארוך יותר, יש לה יתרון גדול מעל כל הנכסים המיוצגים על ידי קרנות מחקות, וזאת ככל שהולכים רחוק: שנתיים ושלוש שנים. ובטווח הקצר יותר, הקרן נושקת לשוק המניות הישראלי, כאשר בטווח הקצר מאוד של מתחילת השנה, היא חיובית ומובילה כאשר חלק מהמדדים בחלק השלילי של התשואות. וזה המקום לשאול: אוקי, מול הארץ הם בסדר ומה קורה מול חוץ לארץ? הרי יש כאן חשיפה של כרבע מהתיק לשם? כאן נסתפק בשני טווחים (שנתיים ומתחילת השנה):

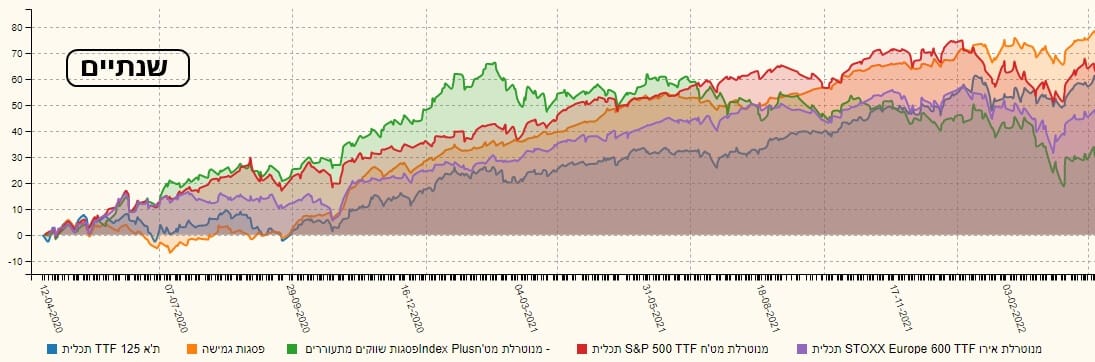

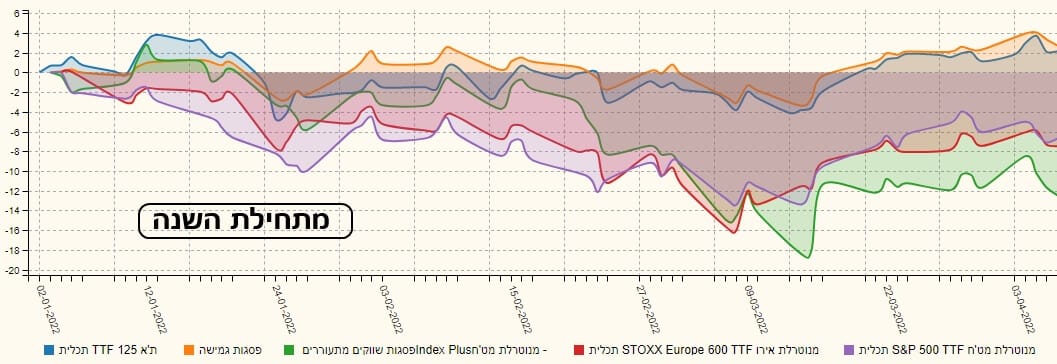

גם כאן המדדים, מדד המניות האירופי, האמריקאי, והשווקים המתעוררים, מיוצגים על ידי קרנות מחקות. ומה אנו רואים? גם כאן הקרן מציגה הובלה בטווח הארוך של השנתיים, ובמיוחד בולטת בייחודה החיובי מול שוקי חו"ל, אשר רובם ירדו מתחת לאפס כאשר מדברים על מה שעשו מתחילת השנה. מכאן נעבור להשוואה מול קרנות מתחרות, אשר החלטתי לבחור על ידי גודלן. פרמטר המייצג לנו את הקרנות הפופולאריות יותר. גם כאן רק בשני טווחים: שנתיים, ומתחילת השנה:

בטווח הארוך, הקרן של פסגות עומדת יפה, במקום השני, אחרי הקרן של אנליסט אבל לפני ילין לפידות ומור. ובטווח הקצר? אותו הדבר ממש. יש לומר כאן עניין כללי, בדבר בחירת הטווחים: חשוב לנסות ולבחון קרנות גם כאשר יש מצב של ירידות בשווקים. וזו הסיבה שהבאתי, בכל מבט, את הטווח של מתחילת השנה, בו ראינו את שוקי הון נמצאים במומנט שלילי.

גיוסים ופדיונות

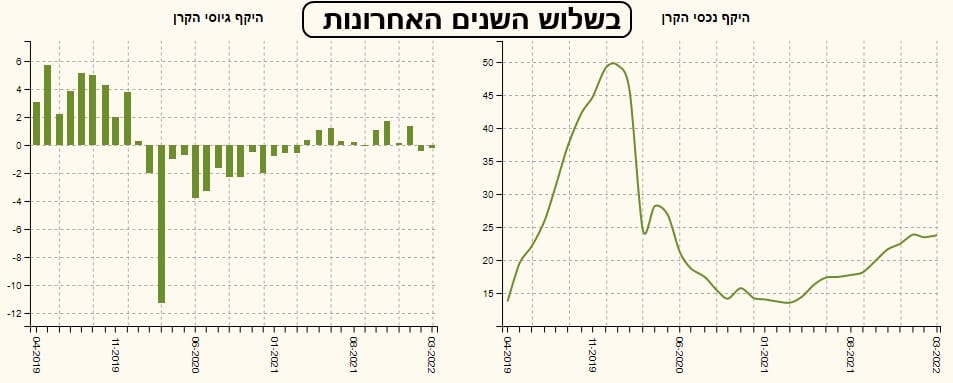

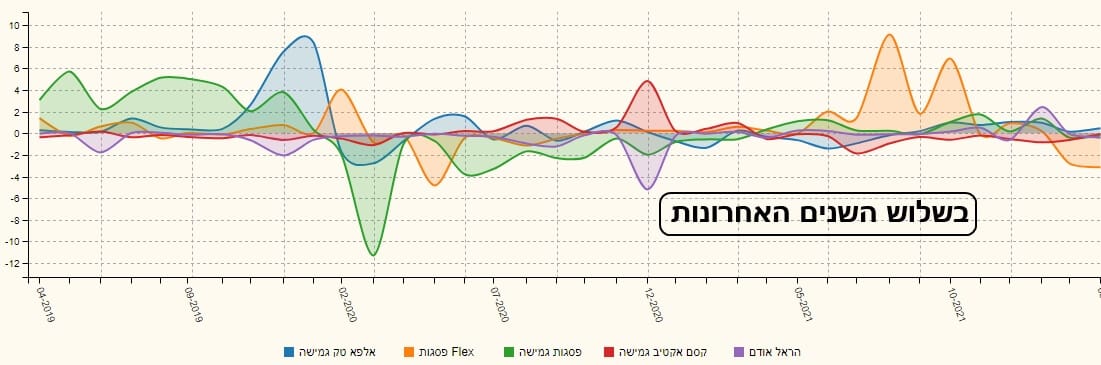

כמות ההון תחת ניהול כבר רמז לנו על כך שהקרן הזו אינה נמצאת בפוקוס המשקיעים. אבל, גם הדינאמיקה איננה נראית טוב כל כך. בשלוש השנים האחרונות, ראינו התלהבות ואחר כך נסיגה גדולים. זה לא חיובי מבחינת ההון אבל זה עדיין הצביע על עניין מצד הפעילים. עכשיו, יש דממת אלחוט. אין פשוט פעילות ראויה לציון והקרן נמצאת במדמנה של כניסות ויציאות של כספים די אקראיים. בגרף השוואה מול קרנות בגודלה:

אנו רואים את העניין הזה ממש טוב: ככל שעובר הזמן בגרף המוצג, רוחב התנועה של זרימת ההון בקרן הולך ונמוג. מה קורה כאן? הביצועים בסדר, העלויות בסדר, ומדובר בבית השקעות גדול ומכובד. מה חסר? אולי קצת שיווק? אינני מתיימר להיות יועץ שיווקי, או יועץ בכלל, אבל זה מצב ממש מעניין וקצת מוזר. בכל אופן, זוהי קרן שבעיניי ראויה בהחלט למעקב למרות שהפופולאריות שלה נמצאת כרגע על הקרשים.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5119748

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/1

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com