שיקולים עיקריים לדירוג

פעילות החברה בארה"ב מתמקדת בהחזקה יחד עם שותפים בנכסי נדל"ן מניב המשמשים בעיקר למסחר, שירותים ופנאי. בנוסף, לחברה נכסי נדל"ן מניב בישראל בתחום המשרדים. נכסים מניבים אלו תורמים לחיזוק סביבת הפעילות והיציבות התזרימית של החברה. מעבר לכך, לחברה שליטה ב- Skyline Investments Inc. (להלן: "סקייליין") באמצעות החזקה בכ- 49% מהון מניות סקייליין המדורגת Baa1.il באופק יציב על-ידי מידרוג.

אופק הדירוג החיובי משקף את הערכת מידרוג לצמיחת פעילות החברה והמשך מגמת השיפור בפרופיל הפיננסי הכולל חיזוק התזרים ויחס הכיסוי תוך שמירה על רמת המינוף בולטת לחיוב ביחס לדירוג, וכן מיקוד חברת סקייליין בפעילות מלונות מסוג סלקט-סרוויס ברחבי ארה"ב. הערכתנו לחיזוק התזרים ויחסי הכיסוי נשענת בין היתר על חיזוק התזרים מנכסים קיימים כפי שהציגה החברה במהלך שנת 2021, ועל הנחה לרכישת נכסים חדשים והמשך התאוששות ענף המלונאות בו פועלת סקייליין.

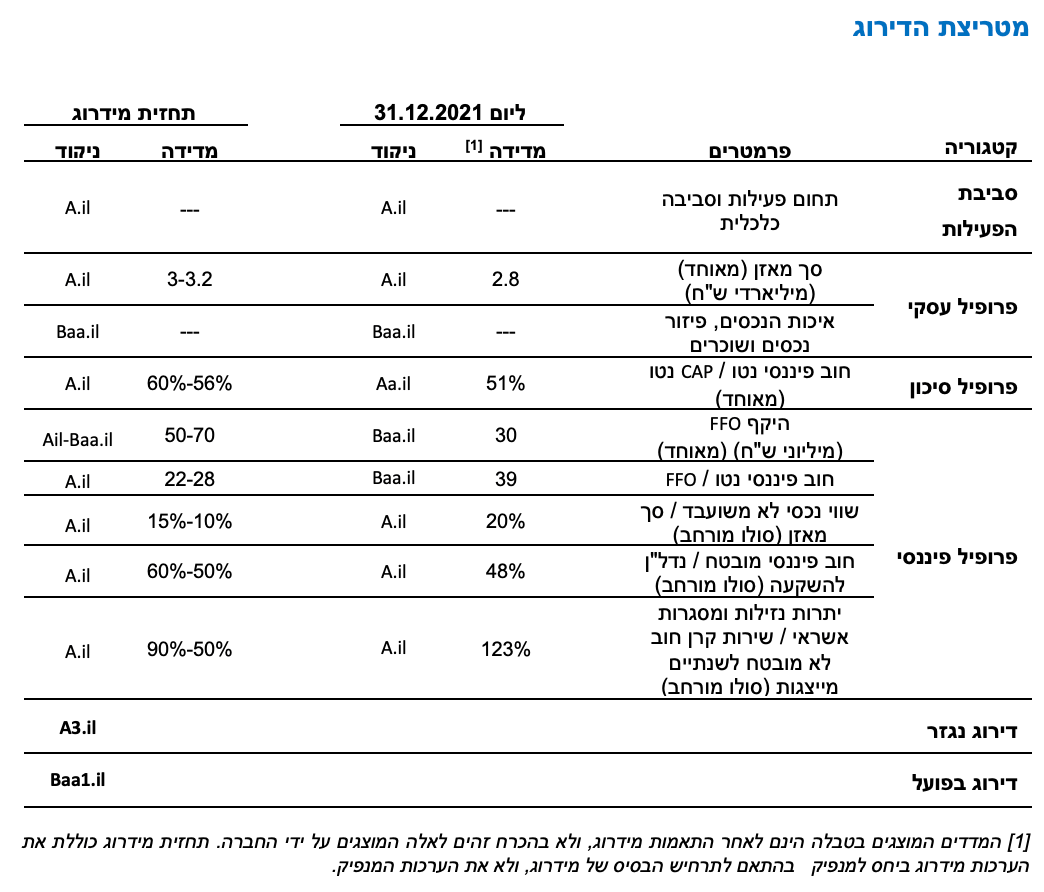

הדירוג בפועל Baa1.il נמוך בנוטש מהדירוג הנגזר ממטריצת הדירוג A3.il, וזאת מאחר ופרופיל הסיכון של פעילות החברה מושפע לשלילה מהחזקת החברה בסקייליין הפועלת בענף המלונאות הטומן בחובו, להערכת מידרוג, סיכון גבוה יחסית לענפי נדל"ן אחרים וחשוף לתנודתיות בתוצאות הפעילות במיוחד לאור נגיף הקורונה. נציין כי התמקדות סקייליין במלונות מסוג סלקט-סרוויס ברחבי ארה"ב, לאחר מכירת אתרי הנופש והקרקעות בקנדה בדצמבר 2021 (להלן: "עסקת המכירה"), ממתנת את הסיכון.

היקף המאזן של החברה בולט לחיוב ביחס לרמת הדירוג. יצויין כי היקף המאזן מושפע לחיוב מהיקף הנכסים של סקייליין. הפרופיל העסקי של החברה נתמך בפיזור הגיאוגרפי של הנכסים ובפיזור השוכרים. אולם, עיקר הנכסים נרכשו במהלך השנים האחרונות כך שהיסטוריית פעילות הנכסים הקצרה משליכה לשלילה על הדירוג. בנוסף, נכסי החברה אינם מאופיינים ברמות גימור גבוהות, ופזורים לרוב בשולי ערים מרכזיות. שיעורי התפוסה ליום 31.12.2021 הינם גבוהים ומסתכמים בכ- 95% אך הם עשויים להיות תנודתיים לאור אסטרטגית החברה לרכישת נכסים בעלי פוטנציאל השבחה.

יחס חוב נטו ל- CAP נטו המשתקף מהמאזן המאוחד ליום 31.12.2021 עומד על כ- 51%, ומציג שיפור משמעותי ביחס לשנת 2020, שאז יחס זה עמד על כ- 62%, לאור עסקת המכירה בסקייליין אשר הקטינה את החוב הפיננסי ומאידך את יתרות הנזילות. בהתאם לתרחיש הבסיס, הכולל, בין היתר, רכישות נכסים, יחס חוב נטו ל- CAP נטו צפוי להסתכם בטווח הזמן הבינוני ב- 56%-60%.

היקף ה- FFO המאוחד של החברה על-פי תרחיש הבסיס של מידרוג צפוי להסתכם בטווח הזמן הבינוני-ארוך ב- 50-70 מיליון ש"ח, היקף בולט לרמת דירוג, ומושפע לחיוב מהתאוששות צפויה בפעילות סקייליין כפי שפורט בדוח הדירוג שלה וכן, לאור גידול ב- NOI הן מנכסים קיימים ובעיקר מנכסים חדשים והנחת רכישת נכסים חדשים. יחס הכיסוי של החברה חוב פיננסי נטו ל- FFO צפוי להסתכם בטווח הזמן הבינוני-ארוך ב- 22-28 שנים.

לחברה היקף מוגבל של נכסים לא משועבדים, הכוללים בעיקר את מניות סקייליין, שהיקפן לסך המאזן הוערך על ידינו בטווח 10%-15% בהינתן תרחיש רגישות לשווי המניות. כמו כן, לחברה גמישות מסוימת משיעור LTV (חוב פיננסי מובטח לסך נדל"ן להשקעה) על הנכסים העומד על 50%-60% בהתאם לתרחיש הבסיס של מידרוג. להערכת מידרוג, לחברה יתרות נזילות ומקורות מספקים לשנת 2022. כך, נכון ליום 31.12.2021 לחברה יתרות נזילות (ללא סקייליין) בהיקף של כ-192 מיליון ש"ח אל מול פירעונות אג"ח צפויים בהיקף של כ- 82 מיליון ש"ח בהמשך שנת 2022. נציין כי הערכות מידרוג ליתרות הנזילות של החברה אינן כוללות את יתרות הנזילות של סקייליין ואינן מניחות תקבולי דיבידנד מסקייליין .

תרחיש הבסיס של מידרוג כולל, בין היתר, פירעון שוטף של הלוואות החברה ושל אגרות החוב בהיקף כולל של כ- 106 מיליון ש"ח במהלך שנת 2022, השלמת מכירת הנכסים ג'קסונוויל ואיסט אורלנדו אשר צפויה להניב לחברה תזרים של כ- 27 מיליון ש"ח נטו (לאחר פירעון הלוואות בגין הנכסים), השלמת רכישת הנכס בנשר שבוצעה בפברואר 2022 תמורת כ-55 מיליון ש"ח שמומנה מהונה העצמי של החברה, השקעה שוטפת בנכסים קיימים, תזרים מפעילות שוטפת, תרחיש רגישות בנוגע לשווי נדל"ן להשקעה ורכישת נכסים חדשים שימומנו באמצעות מימון מחדש של נכסים שאינם משועבדים וכן באמצעות מימון בנקאי.

שיקולים מבניים

מידרוג בחנה הטבה דירוגית לאגרות החוב מסדרה ה', המגובות בבטוחה באמצעות שעבוד על הלוואות בעלים שניתנו ע"י החברה לחברות הבנות מישורים ארה"ב ו- Mishorim USA Inc. , בהתאם למתודולוגית "שיקולים מבניים בדירוג חוב בתחום המימון התאגידי – ספטמבר 2019" . בהתאם לבחינה, נמצא כי אין מקום למתן הטבה דירוגית לאגרות החוב סדרה ה' היות והבטוחה מוערכת על ידינו כבעלת איכות שאינה "גבוהה" שכן היא אינה מהווה שעבוד על נכסי החברות הבנות כאמור (נכסי החברות משועבדים להבטחת הלוואות שהועמדו כנגד הנכסים), ועל כן שווי המניות המשמשות כבטוחה לאג"ח יכול להיות מושפע מהותית משינויים בשווי הנכסים בתרחישי מימוש מהיר.

אופק הדירוג

אופק הדירוג החיובי משקף את הערכת מידרוג לצמיחת פעילות החברה תוך הגדלת ההכנסה התפעולית מהנכסים וגידול ב-FFO, ובהנחה כי החברה תשמור על רמת מינוף מתונה יחסית כפי שהניחה מידרוג בתרחיש הבסיס ויחסי כיסוי בולטים לטובה. אופק הדירוג החיובי מבטא גם את ההתמקדות של סקייליין בפעילות מלונות מסוג סלקט-סרוויס ברחבי ארה"ב המצמצמת במידת מה את החשיפה לסיכוני הענף בהיותם בעיקר מלונות למגזר העסקי אשר מושפעים במידה פחותה לשינויים מאקרו-כלכליים.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול בהיקף ה- FFO של החברה ביחד עם שיפור ביחסי הכיסוי, אשר ינבע גם מעליה בתזרים מנכסים המוחזקים ישירות על ידי החברה

שיפור בגמישותה הפיננסית של החברה לרבות גידול בהיקף הנכסים הבלתי משועבדים

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה ביחסי המינוף והכיסוי של החברה

הרעה משמעותית בסביבת הפעילות העסקית של החברה בענף המלונאות ו/או בענף הנדל"ן למסחר בארה"ב

פירוט השיקולים העיקריים לדירוג

פעילות החברה בענף הנדל"ן המניב בארה"ב ובישראל, המאופיינות בכלכלות יציבות יחסית לאורך השנים, תומכת ביציבות סביבת הפעילות

לחברה נכסי נדל"ן מניב הפזורים במיקומים שונים בישראל המשמשים בעיקר למשרדים. כמו כן, נכסי החברה בארה"ב משמשים למסחר, שירותים ופנאי אשר עיקרם ממוקמים בפלורידה, היתר ממוקמים בוירג'יניה, צפון קרולינה וטקסס. בנוסף, החברה עוסקת (באמצעות סקייליין) בפעילות בתחום המלונאי בארה"ב בעיקר .

ארה"ב, המדורגת בדירוג Aaa באופק יציב על-ידי Moody’s, מאופיינת בכלכלה חזקה ויציבה. לאחר הפגיעה בכלכלה במהלך שנת 2020 בעקבות התפשטות וירוס הקורונה, כלכלת ארה"ב הציגה התאוששות בשנת 2021 הצפויה להימשך גם בשנת 2022 הבאה לידי ביטוי בצמיחה בתוצר הצפוי להסתכם בכ- 5.4% ו- 4.4% בהתאמה.

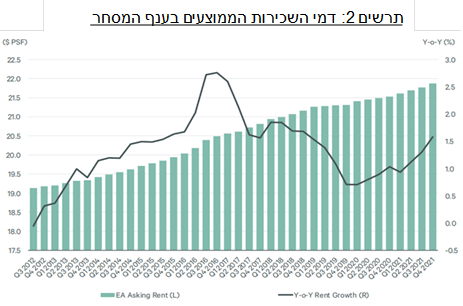

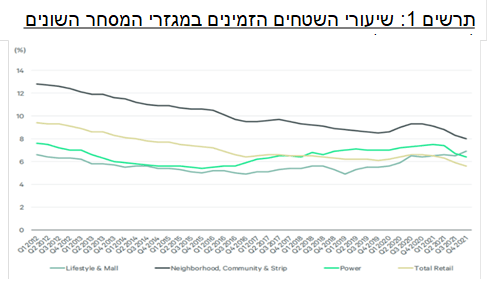

בהתאם לסקירה של CBRE על ענף המסחר בארה"ב , תת-המגזר של נכסים מסחריים קהילתיים/שכונתיים מבוססי סופרמרקטים בארה"ב הציג עליה מתמשכת בשיעורי התפוסות עד פרוץ משבר הקורונה, כאשר עם תחילת המשבר נבלמה מגמה זו ואף נרשמה ירידה מסוימת. במהלך שנת 2021 שיעורי התפוסות הראו התאוששות וחזרה לרמות ולמגמות שהיו טרום המשבר כפי שניתן לראות בתרשים 1.

מגמות אלו מאפיינות גם את כלל ענף המסחר בארה"ב. היקפי המכירות בכלל ענף המסחר צמחו במהלך שנת 2021 בשיעור של כ- 17% ביחס לשנה קודמת כאשר הסקטורים שבלטו במיוחד הינם אופנה, תחנות דלק ומסעדות. ספיגה נטו חיובית מזה 5 רבעונים מעידה על הביקוש בענף, והיצע נמוך של שטחים חדשים הוא הגורם לעליות בשיעורי התפוסה וללחץ כלפי מעלה על מחירי השכירות, שעלו במהלך שנת 2021 בכ- 1.6% והסתכמו בכ- 22 דולר בממוצע ל- SF.

מקור: CBRE, Q4 2021 U.S. Retail Figures

מדינת ישראל מדורגת בדירוג A1 באופק חיובי על-ידי Moody’s5 לאור יציבות כלכלית גם בעת משברים פיננסיים ותחזית לצמיחה בטווח הזמן הבינוני הנתמכת בתעשיית הטכנולוגיה. שינוי האופק מיציב לחיובי בוצע לאור פעילות הממשלה לקידום רפורמות מבניות טיפול באתגרי הכלכלה ארוכי־הטווח הכוללים העלאת הפריון והגדלת שיעור ההשתתפות בשוק העבודה, וזאת בנוסף לביצועים הפיסקליים המספקים וחוסנה של הכלכלה הישראלית שבאו לידי ביטוי בהכנסות גבוהות ממסים, בירידה ביחס החוב־תוצר ובהקטנת הגירעון. הצמיחה בתוצר בשנים 2022 ו- 2023 צפויה להסתכם ב- 5% ו- 4% בהתאמה על-פי Moody’s, וזאת לאחר צמיחה של 8.2% במהלך שנת 2021. שיעורי האבטלה בפברואר 2022 הינו 3.8% בהשוואה ל- 3.1% בחודש מרץ 2020 טרום משבר הקורונה.

הפרופיל העסקי של החברה נתמך בהיקף פעילות בולט ביחס לדירוג ובפיזור פעילות טוב. יחד עם זאת, רוב נכסי החברה נרכשו במהלך השנים האחרונות כך שהיסטוריית פעילות הנכסים הקצרה משליכה לשלילה על הדירוג

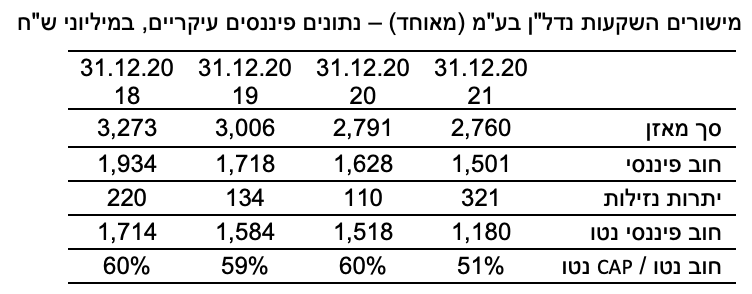

הפרופיל העסקי של החברה בולט ביחס לדירוג לאור סך המאזן המאוחד של החברה המסתכם בכ- 2.8 מיליארד ש"ח נכון ליום 31.12.2021, המאחד את נכסי סקייליין המשפיעים לחיוב על סך המאזן. בהתאם לתרחיש הבסיס של מידרוג, סך המאזן צפוי לנוע בטווח של 3-3.2 מיליארד ש"ח.

נכון ליום 31.12.2021 לחברה (ללא נכסי סקייליין) 13 נכסים מניבים בארה"ב, אשר הינם בעיקר מרכזים מסחריים פתוחים, הממוקמים בסמוך לערים מתפתחות ומוכרות באזור דרום מזרח ארה"ב. מרבית השוכרים הינם מתחומי הפנאי, השירותים וחנויות מוזלות (Discount). שיעורי התפוסה של הנכסים בארה"ב הינם גבוהים ומסתכמים בכ- 94% ליום 31.12.2021 (לאחר אכלוס שטחים חלף שוכר מהותי בנכס בטמפה שנקלע לקשיים בעקבות הקורונה). נכון ליום 31.12.2021, לחברה 9 נכסי נדל"ן מניב בישראל הממוקמים בערים מרכזיות ומתפתחות במרכז וצפון הארץ. נכסים אלו משמשים בעיקר למשרדים ומושכרים למשרדי ממשלה, חברות עסקיות ומוסדות אקדמיה. שיעורי התפוסה בנכסים אלו עומד על כ- 95%. נדגיש כי שיעורי התפוסה הממוצעים בסך נכסי החברה הינם תנודתיים ועשויים להיות מושפעים לשלילה מאסטרטגיית החברה לרכישת נכסים בשיעורי תפוסה נמוכים, במטרה להשביח את הנכסים באמצעות העלאת התפוסה וההכנסה התפעולית. אסטרטגיה זו של החברה באה לידי ביטוי, בין היתר, בגידול במהלך שנת 2021 ב- NOI מנכסים זהים של כ- 16% וכ- 50% בהשוואה לשנים 2020 ו- 2019, בהתאמה, בנכסים בארה"ב באלפי דולר. בישראל, הגידול ב- NOI מנכסים זהים הינו 9% ו- 7% באותן תקופות, בהתאמה.

לחברה מגוון רחב של שוכרים מתחומי עיסוק שונים ללא תלות בשוכר עיקרי. יחד עם זאת, קיימת לחברה חשיפה מסוימת לשוכרים מענף בתי הקולנוע המהווים כ- 11% מההכנסות (בהתאם ל"סולו מורחב"). כמו כן, מח"מ חוזי השכירות הינו ארוך יחסית ומסתכם בכ- 5 שנים. בנוסף, לחברה פיזור נכסי טוב כך שהנכס העיקרי של החברה (ללא נכסי סקייליין) מהווה כ- 14% מסך ה- NOI המייצג. שלושת הנכסים העיקריים מהווים כ- 39% מסך ה- NOI המייצג. רוב נכסי החברה נרכשו על ידה בשנים האחרונות, כך שהיסטוריית פעילות הנכסים הקצרה חלשה ביחס לדירוג. נכסי החברה המניבים אינם מאופיינים ברמות גימור גבוהות ופזורים לרוב בשולי ערים מרכזיות, מאפיינים המעיבים על הפרופיל העסקי.

מינוף החברה צפוי לעלות לנוכח השקעות בנכסים חדשים ולצדו צפויה עלייה ב-FFO

נכון ליום 31.12.2021, יחס המינוף של החברה חוב נטו ל- CAP נטו מסתכם בכ- 51% ומציג שיפור משמעותי ביחס לשנת 2020, שאז יחס זה עמד על כ- 62%, לאור עסקת המכירה בסקייליין אשר הקטינה את החוב הפיננסי ומאידך את יתרות הנזילות. בהתאם לתרחיש הבסיס של מידרוג, הכולל בין היתר רכישת נכסים חדשים על ידי החברה בארה"ב ובישראל וכן השקעה בבתי מלון על ידי סקייליין, יחס זה צפוי להסתכם ב- 56%-60% ולהמשיך לבלוט ביחס לדירוג.

היקף ה-FFO המאוחד לשנת 2021, המושפע מעסקת המכירה בסקייליין, הסתכם בכ- 30 מיליון ש"ח. ביחס למישורים לבדה, מידרוג מניחה עלייה בהיקף ה-FFO בשנים 2022-2023 שתנבע בעיקר מהשקעות בנכסים חדשים כך שהיקף ה- FFO ממישורים "סולו מורחב" יהווה כ- 50% מסך ה- FFO בשנים 2022-2023.

בפעילות סקייליין, מידרוג מניחה התאוששות איטית של ענף המלונאות במהלך 2023-2022, עם חזרה לנתוני פעילות טרום קורונה לא לפני 2024, כך שעל-פי תרחיש הבסיס בסקייליין הכולל תרחישי רגישות להיקפי הפעילות והרווח המלונאי בשנים הקרובות, לצד תרחישי רגישות לשווי הנכסים המלונאיים, מידרוג מעריכה בשנים 2022-2023 FFO בהיקף של 16-13 מ' דולר קנדי. בהתאם, היקף ה- FFO המאוחד צפוי לנוע בטווח 50-70 מיליון ש"ח בטווח הבינוני-ארוך ויחס כיסוי החוב, המושפע מגידול בחוב לצורך רכישת הנכסים, צפוי להסתכם בכ- 22-28.

גמישות פיננסית מוגבלת הנשענת בעיקר על מניות סקייליין שאינן משועבדות

גמישות החברה ונזילותה מחושבים בהתאם לנתוני ה"סולו מורחב" כך שאינם כוללים את סקייליין. נכון ליום 31.12.2021, לחברה 4 נכסים שאינם משועבדים בשווי כולל של כ- 124 מיליון ש"ח אשר יחד עם שווי המניות של סקייליין שאינן משועבדות, מהווים 20% מסך המאזן. בהתאם לתרחיש הבסיס של מידרוג, המניח מימון נכסים שאינם משועבדים לצורך צמיחה ורכישת נכסים נוספים, לחברה גמישות מוגבלת כך ששווי הנכסים הלא משועבדים (בכלל זה מניות סקייליין לאחר תרחיש רגישות על שווי המניות), ביחס לסך המאזן צפוי להסתכם בכ- 10%-15%. בנוסף, לחברה גמישות פיננסית לאור שיעורי המינוף על הנכסים הלא משועבדים כאשר היחס בין החוב המובטח ליתרת הנדל"ן להשקעה צפוי לנוע בטווח של 50%-60%, יחס בולט ביחס לדירוג.

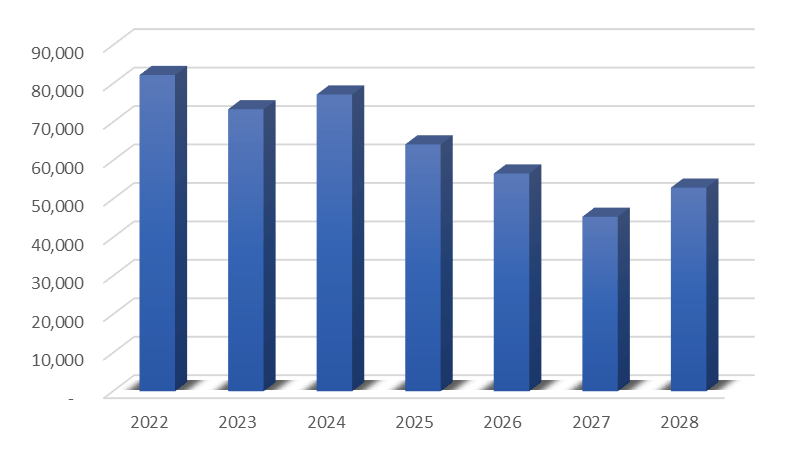

בהתאם לתרחיש הבסיס של מידרוג, החברה צפויה לשמור על יתרות נזילות בגובה פירעונות קרן אגרות החוב בשנה העוקבת. נכון ליום 31.12.2021, לחברה יתרות נזילות בהיקף של 192 מיליון ש"ח (ללא סקייליין). בהתאם להערכת מידרוג, יתרות אלו צפויות בטווח הבינוני לקטון בעקבות פירעונות אג"ח, אמורטיזציה שוטפת של החוב ורכישת נכסים חדשים, על אף זאת, יתרות הנזילות הינן מספקות ביחס לצרכי החוב הלא מובטח, הכולל פירעונות קרן אגרות חוב בשנים 2022-2023 של כ- 78 מיליוני ש"ח בממוצע לשנה.

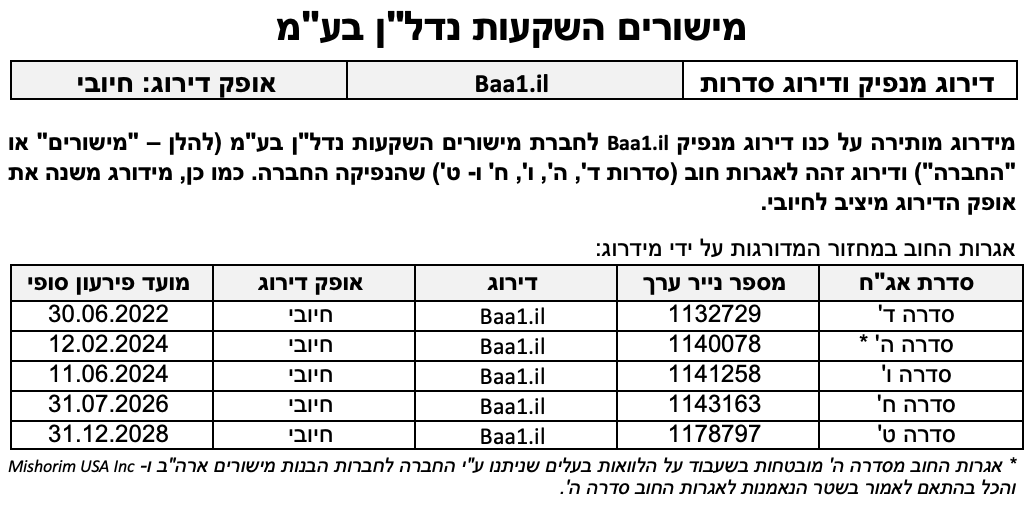

מישורים השקעות נדל"ן בע"מ (סולו מורחב): לוח סילוקין אגרות חוב (סדרות ד', ה', ו', ח' ו- ט'), נכון ליום 31.12.2021, באלפי ש"ח

שיקולים נוספים לדירוג

דירוג אגרות החוב בפועל Baa1.il נמוך בנוטש אחד מהדירוג הנגזר ממטריצת הדירוג A3.il, וזאת לאור השיקולים שלהלן:

סיכון עסקי מוגבר עקב פעילות משמעותית (בעקיפין) בענף המלונאות בשל החזקת החברה בסקייליין (49%) הפועלת בענף זה. כך, החזקת החברה בסקייליין תורמת להיקף הפעילות והנכסים וליחסי הכיסוי, אשר מקבלים ביטוי במטריצת הדירוג. מנגד, מגזר המלונאות טומן בחובו, להערכת מידרוג, סיכון גבוה יחסית לענפי נדל"ן אחרים, וזה אינו מקבל ביטוי במטריצת הדירוג. בהתאם, בפעילות מלונאית מידרוג מצפה לשיעורי תשואה גבוהים יותר וליחסי כיסוי מהירים יותר מאשר בנכסים מניבים.

נציין כי פעילות החברה באמצעות סקייליין בענף המלונאות חשופה לתנודתיות בטווח הקצר וקיימת אי-וודאות במיוחד לאור השלכות אפשריות של נגיף הקורונה ובכללם סגרים והטלת מגבלות חוזרים ונשנים בהתאם להיקף התחלואה אשר עלולים להשפיע לשלילה על תוצאות פעילות סקייליין.

שיקולי ESG

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. החשיפה של החברה לסיכוני ממשל תאגידי הינה נמוכה להערכת מידרוג. המדיניות הפיננסית של החברה מתבטאת ברמת מינוף מתונה לאורך זמן כאשר מעת לעת תיתכן עליה נקודתית עם מימוש אסטרטגית הצמיחה (שהינה מדודה). כמו כן, אין במדיניות חלוקת הדיבידנד חוסר איזון בין האינטרסים של בעלי המניות לבין אלו של בעלי החוב. יצוין שהחברה לא חילקה דיבידנד משנת 2011.

אלכס שניידר, קרדיט: יח״צ

אלכס שניידר, קרדיט: יח״צ