עיקרים

בחודש פברואר נרכשו 10.6 אלף דירות, בדומה לרמה שנרשמה בפברואר אשתקד וירידה של 8% בהשוואה לחודש ינואר האחרון. בניכוי המכירות בסבסוד ממשלתי עמד מספר העסקאות על 9.8 אלף, גידול מתון של פחות מ-2% בהשוואה לפברואר אשתקד וירידה של 2% בהשוואה לחודש הקודם. בשלושת החודשים האחרונים (דצמבר 2021-פברואר 2022), מאז הועלה מס הרכישה על משקיעים, נבלם קצב הגידול המהיר בסך העסקאות בשוק החופשי.

רכישות המשקיעים בחודש פברואר נותרו על רמה נמוכה של 1.5 אלף דירות, ירידה חדה של 30% בהשוואה לפברואר אשתקד ורמה דומה לזו שנרשמה בחודש הקודם. בממוצע חודשי עומד מספר הדירות שרכשו המשקיעים בשלושת החודשים שלאחר העלאת מס הרכישה על 1.4 אלף דירות, בדומה לממוצע רכישות המשקיעים בשלושת החודשים לאחר העלאת המס הקודמת בסוף יוני 2015.

מכירות המשקיעים בחודש פברואר הוסיפו לשמור על רמה גבוהה יחסית, של כ-2.4 אלף דירות, גידול של 13% בהשוואה לפברואר אשתקד וגידול של 9% בהשוואה לחודש הקודם. גידול זה במכירות המשקיעים בולט במיוחד על רקע קיפאון במכירת דירות ע"י משפרי דיור.

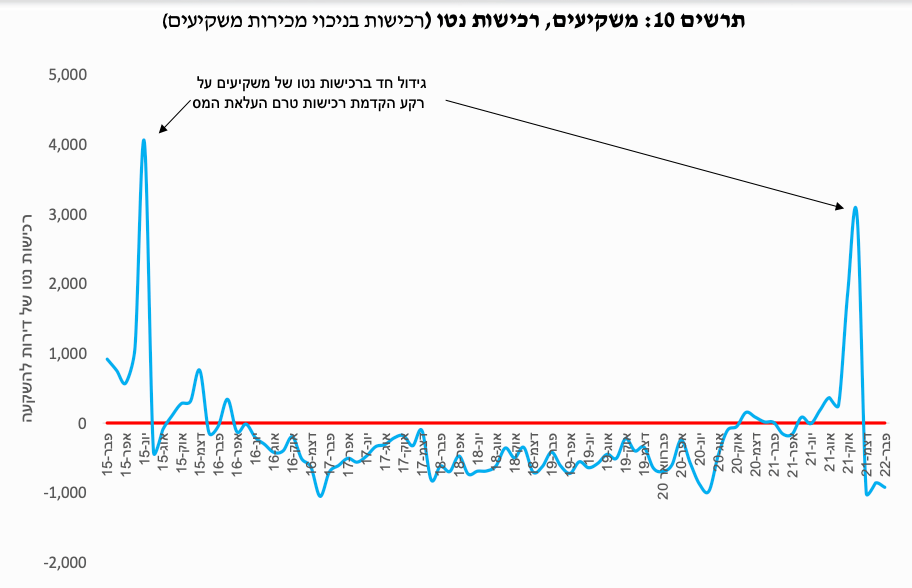

"מלאי" הדירות בידי משקיעים התכווץ גם בחודש פברואר בקרוב לאלף דירות, בדומה לחודשיים הקודמים, לאחר העלאת מס הרכישה על המשקיעים.

מכירות הקבלנים בחודש פברואר הסתכמו ב-3.5 אלף דירות, מזה 800 דירות נמכרו במסגרת "מחיר למשתכן". בהשוואה לפברואר אשתקד ירדו מכירות הקבלנים ב-5% ובשוק החופשי בלבד שיעור הירידה עומד על 6%. בהשוואה לחודש הקודם ירדו מכירות הקבלנים ב-21%, על רקע ירידה חדה במכירות "מחיר למשתכן". בשוק החופשי עמד שיעור ירידה זה על 6%.

רכישות "דירה ראשונה" בחודש פברואר הסתכמו ב-5.2 אלף דירות, גידול של 18% בהשוואה לפברואר אשתקד וירידה של 11% בהשוואה לחודש הקודם. בניכוי הרכישות בסבסוד ממשלתי הסתכמו רכישות הזוגות הצעירים בשוק החופשי ב-4.4 אלף דירות, גידול משמעותי של 22% בהשוואה לפברואר אשתקד וגידול של 3% בהשוואה לחודש הקודם.

ניתוח מעמיק של רמות השכר שערכנו בקרב רוכשי דירה ראשונה בשוק החופשי באזור רחובות , אחד האזורים הבולטים ביותר ברכישות הזוגות הצעירים, מצביע על רמות שכר נמוכות יותר מאשר של הזוגות הצעירים שרכשו את דירתם הראשונה (בשוק החופשי) בפברואר אשתקד, בעוד רמות המחירים של הדירות שרכשו היו גבוהות יותר בממוצע ב-7.5%. יש בנתונים אלו כדי לרמז על עליה ברמת המינוף של הזוגות הצעירים.

רכישות משפרי הדיור בחודש פברואר הסתכמו ב-3.9 אלף דירות, ללא שינוי מהותי בהשוואה לפברואר אשתקד וירידה של 7% בהשוואה לחודש הקודם.

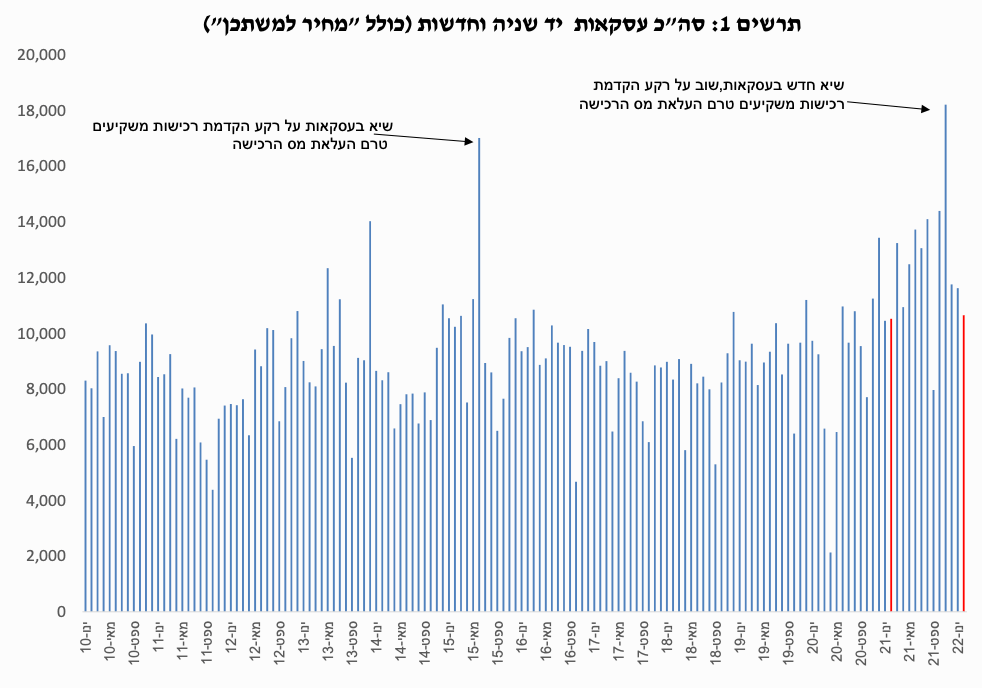

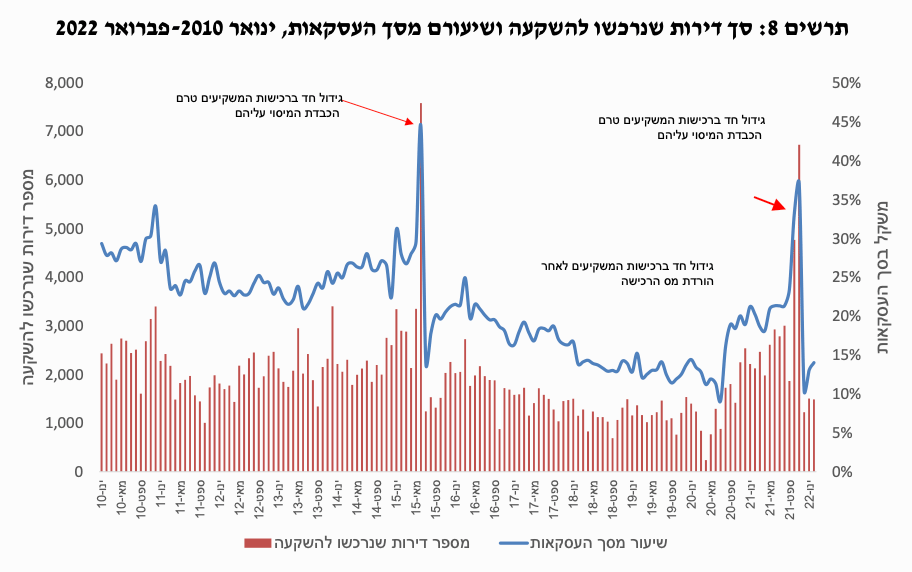

בחודש פברואר נרכשו 10.6 אלף דירות, בדומה לרמה שנרשמה בפברואר אשתקד וירידה של 8% בהשוואה לחודש ינואר האחרון. בניכוי המכירות בסבסוד ממשלתי (בעיקר "מחיר למשתכן") עמד מספר העסקאות בשוק החופשי בחודש פברואר על 9.8 אלף, גידול מתון של פחות מ-2% בהשוואה לפברואר אשתקד וירידה של 2% בהשוואה לחודש הקודם. בשלושת החודשים האחרונים (דצמבר 2021-פברואר 2022), מאז הועלה מס הרכישה על משקיעים, נבלם קצב הגידול המהיר בסך העסקאות בשוק החופשי, כל חודש לעומת המקביל לו בשנה קודמת. כמו-כן יש לציין כי באותם שלושה חודשים נרשמה ירידה במספר העסקאות (בכלל, ובשוק החופשי), כל חודש לעומת הקודם לו. הפעם האחרונה בה נרשמה ירידה רצופה במספר העסקאות במשך שלושה חודשים לפחות היתה בינואר-מרץ 2020, עם פרוץ מגפת הקורונה.

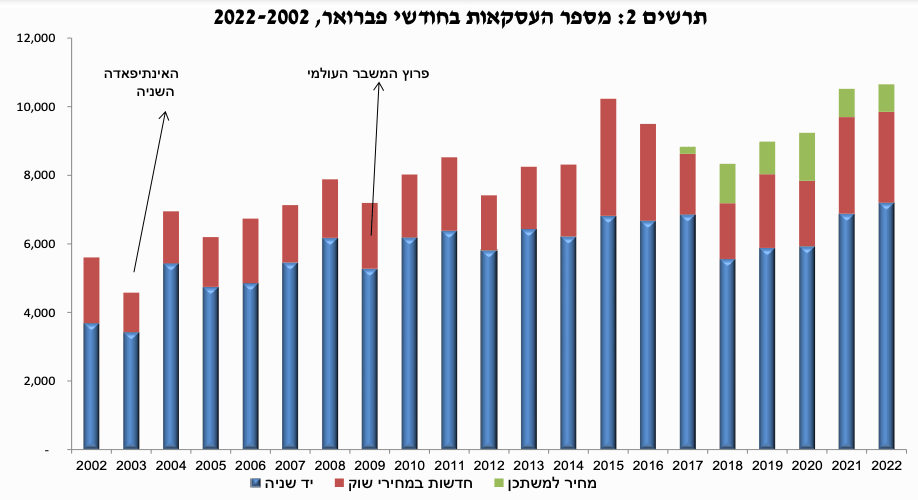

בהשוואה היסטורית של מספר העסקאות בשוק החופשי בחודשי פברואר, מדורג ינואר 22 במקום השני, כאשר מקדים אותו רק חודש פברואר 2015. עם זאת, הרמה הגבוהה יחסית של עסקאות בחודש פברואר האחרון מתרכזת בעיקר בפלח השוק של דירות יד שניה, כאשר כפי שיפורט בהמשך תרם לכך המשך הגידול המשמעותי במכירות המשקיעים. ראה תרשים 2.

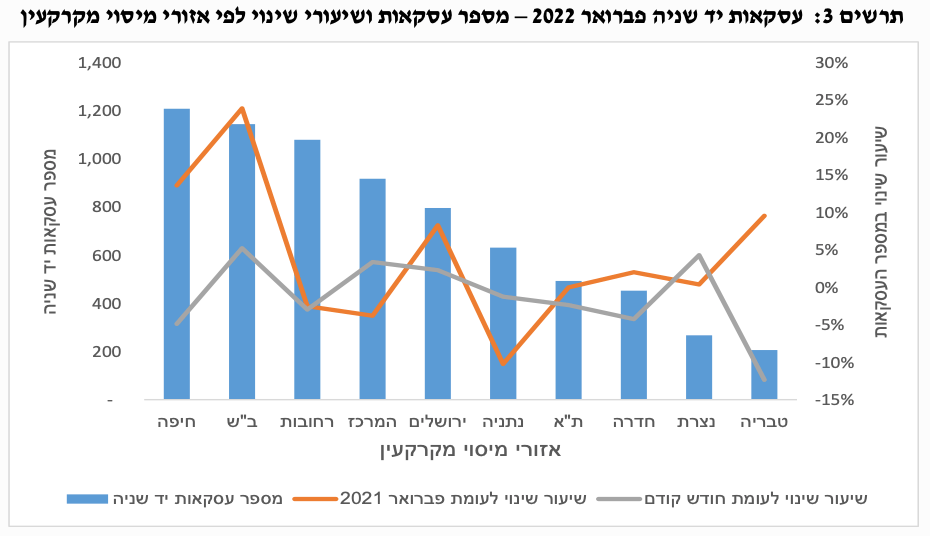

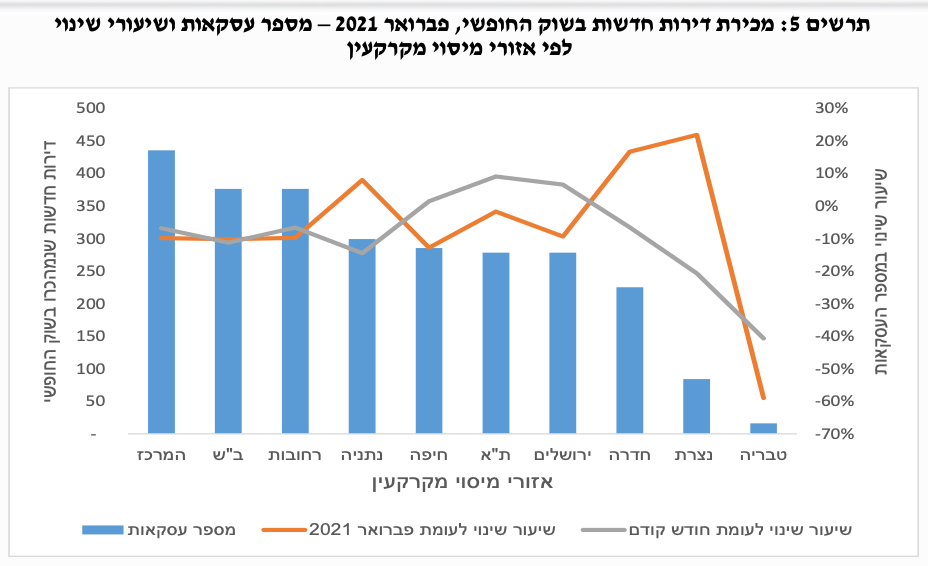

סך העסקאות בדירות יד שניה בחודש פברואר עמד על 7.2 אלף דירות, גידול של 5% בהשוואה לפברואר אשתקד וללא שינוי משמעותי בהשוואה לחודש הקודם. בפילוח גיאוגרפי מוסיפים לבלוט אזורי הפריפריה, בפרט ב"ש וחיפה בגידול משמעותי במספר העסקאות בהשוואה לפברואר אשתקד. שני אזורים אלו גם מובילים את סך העסקאות בדירות יד שניה בחודש פברואר. מנגד בולט אזור נתניה עם ירידה של 10% במספר העסקאות בדירות יד שניה, בהמשך לשיעורי ירידה משמעותיים גם בחודשיים הקודמים. כך, זהו האזור היחידי בו נרשמת ירידה בעסקאות יד שניה במשך שלושה חודשים רצופים, הן בהשוואה בין כל חודש למקביל לו שנה קודמת והן בהשוואה לחודש הקודם.

מכירות הקבלנים בחודש פברואר הסתכמו ב-3.5 אלף דירות, מזה 800 דירות נמכרו במסגרת "מחיר למשתכן". בהשוואה לפברואר אשתקד ירדו מכירות הקבלנים ב-5%, כאשר בשוק החופשי בלבד שיעור הירידה עומד על 6%. בהשוואה לחודש הקודם נרשמה ירידה חדה של 21% במכירות הקבלנים, זאת בשל ירידה חדה במכירות "מחיר למשתכן". בשוק החופשי בלבד ירדו מכירות הקבלנים ב-6% לעומת חודש ינואר אחרון.

בפילוח גיאוגרפי של מכירות הקבלנים בשוק החופשי נמצא כי במרבית האזורים נרשמה ירידה במכירות אלו בהשוואה לפברואר אשתקד, כאשר במחציתם שיעור הירידה נע בין 12%-9%, בכלל זה באזור המרכז. מנגד, אזור נתניה אשר בולט בירידה בעסקאות בדירות יד שניה, רשם גידול של 8% במכירת דירות חדשות בשוק החופשי בהשוואה לפברואר אשתקד, זאת לאחר חודשיים של ירידות.

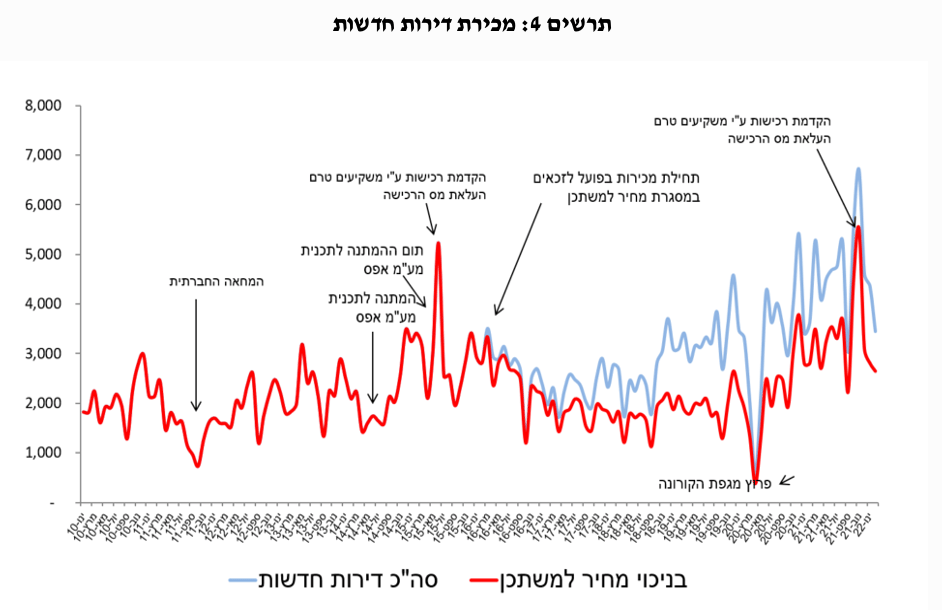

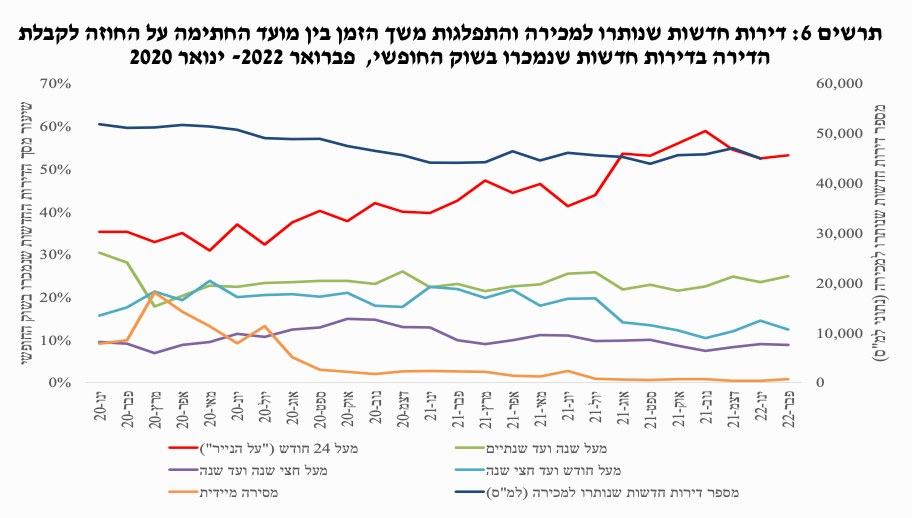

בניתוח מכירות הקבלנים בשוק החופשי לפי פרק הזמן הצפוי לקבלת הדירה (ביחס למועד החתימה על החוזה ) נמצא כי בחודש פברואר נמשכה הרמה הגבוהה של דירות הנמכרות "על הנייר", כאשר שיעור זה הגיע ל-53%, גבוה ב-10.6 נקודות אחוז בהשוואה לפברואר אשתקד. יש לציין כי מאז אוגוסט אשתקד ניכרת עליה משמעותית בשיעור הדירות הנמכרות "על הנייר" (ראה תרשים6). נתונים אלו יש בהם כדי להסביר כיצד חרף הגידול החריג במכירות הקבלנים בשנת 2021 (בשוק החופשי ובכלל) מלאי הדירות שנותרו למכירה בידי הקבלנים, כפי שמפורסם ע"י הלמ"ס נותר ללא שינוי משמעותי. אין בידנו די נתונים כדי לקבוע האם הגידול החד במשקל הדירות שנמכרו "על הנייר" משקף העדפה של הרוכשים (הנהנים ממחירי "פריסייל",תמורת המתנה ארוכה יותר לקבלת הדירה, והסיכון הכרוך בכך), או של הקבלנים, תוך ניצול הביקוש הגבוה לדירות ל"שמירת" הדירות שהוחל בבנייתן לתקופות בהן רמת הביקושים תהיה אולי נמוכה יותר.

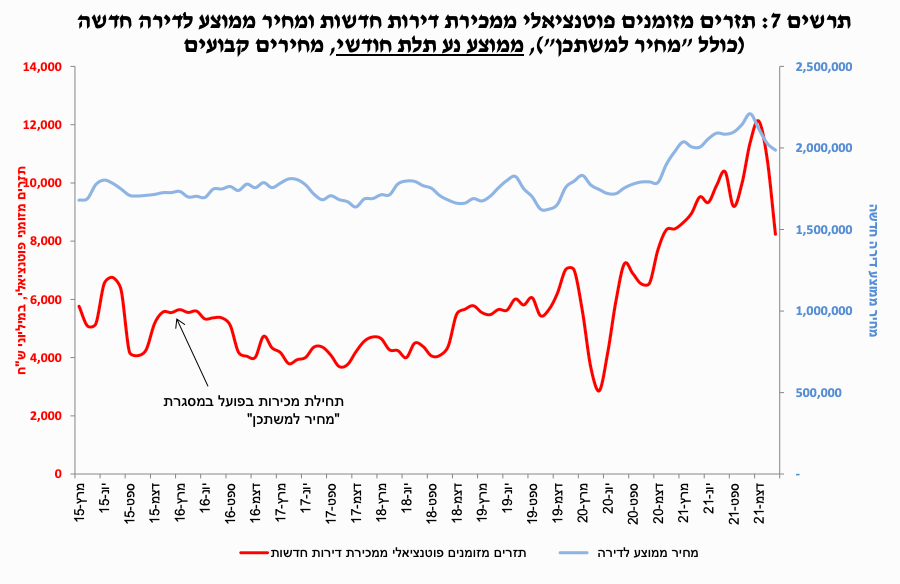

תזרים המזומנים הפוטנציאלי של הקבלנים ממכירת דירות חדשות (כולל "מחיר למשתכן") בחודש פברואר עמד על 7.2 מיליארד ₪, ירידה ריאלית של 6% בהשוואה לפברואר אשתקד וירידה חדה עוד יותר, של 17% בהשוואה לחודש הקודם. כ-13% מתזרים המזומנים של הקבלנים בחודש פברואר נבע ממכירות "מחיר למשתכן", נמוך בשתי נקודות אחוז בהשוואה לפברואר אשתקד ונמוך משמעותית, בשבע נקודות אחוז בהשוואה לחודש הקודם, זאת על רקע הירידה החדה במכירות "מחיר למשתכן".

רכישות המשקיעים בחודש פברואר נותרו על רמה נמוכה של 1.5 אלף דירות, ירידה חדה של 30% בהשוואה לפברואר אשתקד ורמה דומה לזו שנרשמה בחודש הקודם. בשלושת החודשים הראשונים לאחר העלאת מס הרכישה על המשקיעים בסוף נובמבר אשתקד (דצמבר 2021-פברואר 2022) רכשו המשקיעים במצטבר 4.2 אלף דירות. כמות זו נמוכה ב-37% ממספר הדירות שרכשו המשקיעים בחודש נובמבר לבדו. בממוצע חודשי עומד מספר הדירות שרכשו המשקיעים באותם שלושה חודשים על 1.4 אלף דירות, בדומה לממוצע רכישות המשקיעים בשלושת החודשים לאחר לאחר העלאת המס הקודמת בסוף יוני 2015.

כשיעור מסך העסקאות עמד משקל המשקיעים בחודש פברואר על 14%, נמוך בשש נקודות אחוז בהשוואה לפברואר אשתקד. בהשוואה לחודש הקודם נרשמה עליה מתונה של 1 נקודת אחוז, זאת במידה רבה על רקע זינוק של עשר נקודות אחוז במשקל המשקיעים באזור ת"א. עם זאת, גם באזור זה נמוך משקל המשקיעים בהשוואה לפברואר אשתקד ואף בפער מעט גבוה יותר מאשר ברמה הארצית (ירידה של 7 נקודות אחוז).

בפילוח רכישות המשקיעים לפי אזורי מיסוי מקרקעין נמצא כי הירידה החדה ברכישות המשקיעים בהשוואה לפברואר אשתקד הקיפה את כל האזורים, למעט הפריפריה הצפונית שרשמה שיעורי ירידה מתונים יחסית. ירידות בולטות במיוחד ברכישות המשקיעים נרשמו באזור רחובות (ממצא שיש בו להסביר במידה מסוימת את הרמה הנמוכה יחסית בעסקאות בדירות יד שניה באזור זה) ובאזורי ירושלים והמרכז.

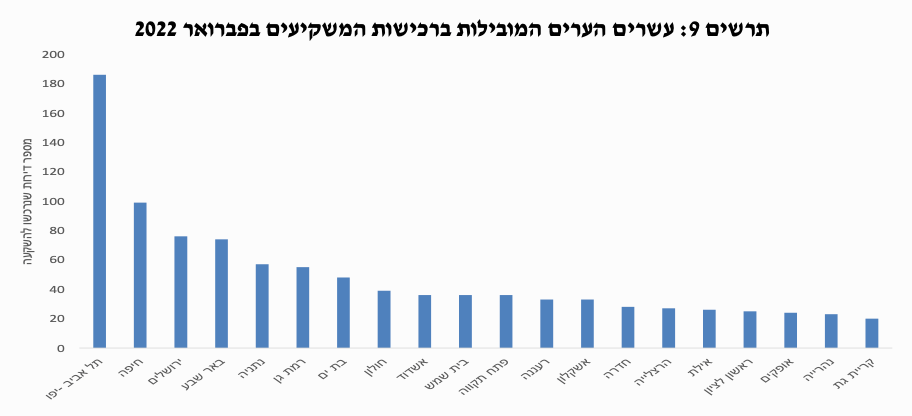

בפילוח הערים הבולטות ברכישות המשקיעים בחודש פברואר בולטת ת"א, בה רכשו המשקיעים 186 דירות, כמות כמעט כפולה מזו שנרכשה בעיר המדורגת במקום השני ברכישות המשקיעים באותו חודש, חיפה (יש לציין כי בחודש ינואר האחרון, באופן חריג הובילה חיפה את רכישות המשקיעים). בהשוואה לחודש הקודם נמצא כי לא חל שינוי מהותי ברשימת עשרים הערים המובילות ברכישות המשקיעים למעט טבריה ומודיעין שנגרעו מרשימה זו ואת מקומן תפסו אופקים וקריית גת. על רקע הנתונים לעיל יש לציין כי במרבית הערים המובילות ברכישות המשקיעים שיעור הדירות שמכרו משקיעים בהפסד הינו נמוך יחסית. אולם עדיין בולטות מספר ערים בהם שיעור גבוה יחסית של משקיעים שיצאו מהשוק עשו זאת בהפסד הון ריאלי (ראה הרחבה בסקירה לרבעון רביעי 2021).

מכירות המשקיעים בחודש פברואר הוסיפו לשמור על רמה גבוהה יחסית, אשר עמדה על 2.4 אלף דירות. בהשוואה לפברואר אשתקד זהו גידול של 14%, שיעור גידול הגבוה משמעותית מזה שנרשם בסך דירות יד שניה שנמכרו (רשם גידול של 4%). המשמעות היא שבעוד שמכירות משפרי הדיור בפברואר רשמו קיפאון בהשוואה לפברואר אשתקד, היו אלו המשקיעים שיצאו מהשוק שהביאו לגידול בסך דירות יד שניה שנמכרו. בפילוח גיאוגרפי בולטים אזורי ב"ש ורחובות בשיעור גידול גבוה מהממוצע הארצי במכירות המשקיעים, בעוד באזורי ת"א וירושלים נרשם שיעור גידול מתון יחסית של 7%.

הירידה החדה ברכישות המשקיעים, והגידול במכירות המשקיעים הביאו לירידה ב"מלאי" הדירות בידי משקיעים, כאשר במהלך פברואר נגרעו מ"מלאי" זה כ-900 דירות, בהמשך לירידות דומות שנרשמו בחודשים דצמבר 2021-ינואר 2022, לאחר הכבדת מס הרכישה. כך, לאחר ש"מלאי" הדירות בידי משקיעים רשם גידול משמעותי של כ-6 אלף דירות בין נובמבר 2020 לנובמבר 2021, נגרע מחצית מכמות זו בשלושת החודשים האחרונים (תרשים 10).

רכישות הזוגות הצעירים בחודש פברואר הסתכמו ב-5.2 אלף דירות, גידול של 18% בהשוואה לפברואר אשתקד וירידה של 11% בהשוואה לחודש הקודם. בניכוי הרכישות בסבסוד ממשלתי (בעיקר "מחיר למשתכן") הסתכמו רכישות הזוגות הצעירים בשוק החופשי ב-4.4 אלף דירות, גידול משמעותי של 22% בהשוואה לפברואר אשתקד וגידול של 3% בהשוואה לחודש הקודם. בפילוח גיאוגרפי בולט אזור רחובות עם עליה חדה של 29% ברכישות הזוגות הצעירים בשוק החופשי בהשוואה לפברואר אשתקד וגידול של 15% בהשוואה לחודש הקודם.

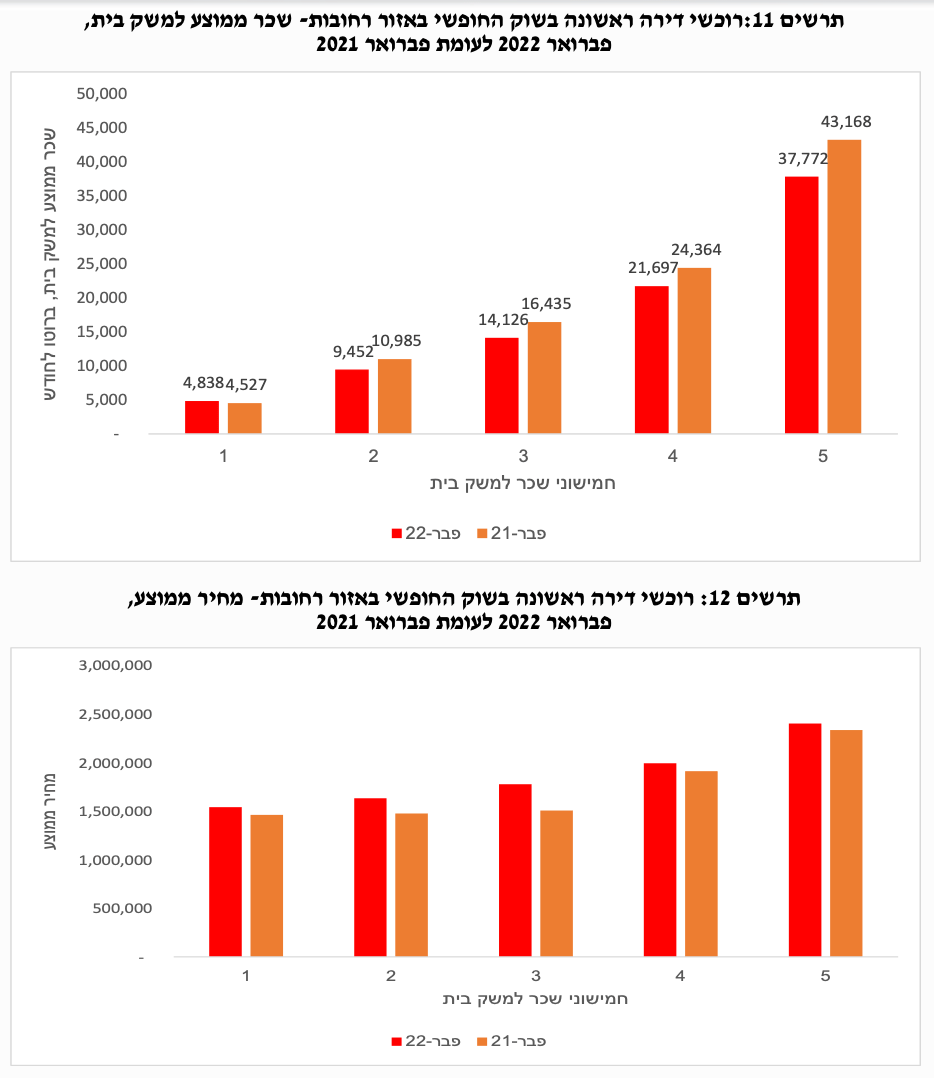

בניתוח רמות השכר של רוכשי דירה ראשונה בשוק החופשי באזור רחובות בפברואר השנה לעומת מי שרכשו את דירתם הראשונה בשוק החופשי באזור זה בפברואר אשתקד נמצא כי רמות השכר של הרוכשים בפברואר השנה נמוכות ב-11.7% בממוצע בהשוואה למי שרכשו את דירתם הראשונה אשתקד. כך, בעוד שהשכר הממוצע למשק בית של רוכשים אלו בפברואר אשתקד על 19.9 אלף ₪, ברוטו למשק בית, בחודש פברואר השנה עמד שכר הרוכשים על 17.6 אלף ₪. יצוין כי פערי שכר דומיםפ נרשמו גם בניתוח לפי חמישוני שכר, למעט החמישון התחתון (לגבי חמישון זה רמות השכר הנמוכות מרמזות כי ההעורים הם אלו שמימנו את רכישת הדירה במלואה). ראה תרשים 11. חרף העובדה שרמות השכר של הרוכשים בפברואר השנה היו נמוכות יותר, מחירי הדירות שרכשו היו יקרות יותר, בשיעור ממוצע של 7.5%. בחמישוני השכר השני והשלישי פערי המחיר היו גבוהים אף יותר. ראה תרשים 12. ממצאים אלו מרמזים על עליה משמעותית ברמות המינוף של רוכשי דירה ראשונה בשוק החופשי.

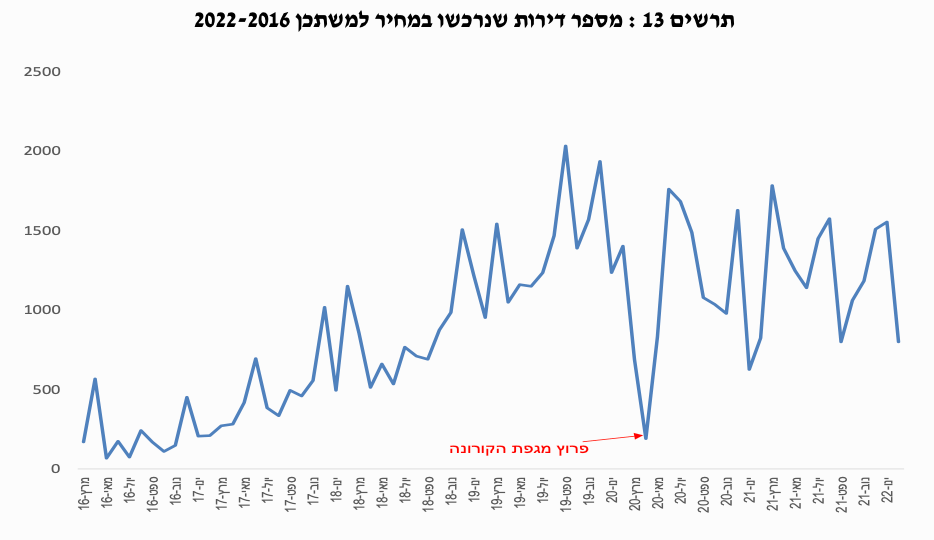

סך הרכישות בסבסוד ממשלתי (מרביתן במסגרת תכנית "מחיר למשתכן" ) בחודש פברואר עמד על 800 דירות, ירידה מתונה של 3% בהשוואה לחודש פברואר אשתקד אולם ירידה חדה של 49% לעומת זו שנרשמה בחודשיים הקודמים. כ-60% מהדירות שנמכרו במסגרת זו בפברואר האחרון התרכזו באזורי רחובות וב"ש, בחלוקה דומה ביניהן. באזור רחובות התרכזו מכירות אלו בראשל"צ. השכר הממוצע למשק בית של רוכשים אלו עמד על 20 אלף ₪ והשכר החציוני על 17.9 אלף ₪. רמות שכר אלו גבוהות מאלו שנמצאו בקרב רוכשי דירה ראשונה בשוק החופשי באזור רחובות (כפי שצוין לעיל) אף כי מחירי הדירות שרכשו היו נמוכים יותר (בשל הסובסידיה הממשלתית).

באזור ב"ש עיקר המכירות במסגרת "מחיר למשתכן" התרכזו באשקלון. בניתוח רמות השכר של הרוכשים בפרויקט זה נמצא כי השכר הממוצע למשק בית (ברוטו לחודש) עמד על 16 אלף ₪, כאשר השכר החציוני מעט נמוך מזה (14.7 אלף ₪), עובדה המלמדת על אוכלוסייה הומוגנית. המחיר הממוצע של דירה שנרכשה בפרויקט זה באשקלון עמד על 1.05 מלש"ח. מחיר זה נמוך משמעותית ממחירה הממוצע של דירה חדשה שרכשו בשוק החופשי זוגות צעירים באשקלון בחודשיים הראשונים של 2022 (מחיר זה עמד על 1.9 מלש"ח).

רכישות משפרי הדיור בחודש פברואר הסתכמו ב-3.9 אלף דירות, ללא שינוי מהותי בהשוואה לפברואר אשתקד וירידה של 7% בהשוואה לחודש הקודם. בפילוח גיאוגרפי ממשיך לבלוט אזור ירושלים עם גידול חד של 34% ברכישות אלו בהשוואה לפברואר אשתקד כאשר גם בהשוואה לחודש הקודם נרשם גידול של 15% ברכישות אלו באזור זה (האזור היחידי, למעט נצרת) שרשם גידול ברכישות משפרי הדיור הן בהשוואה לחודש המקביל אשתקד והן בהשוואה לחודש הקודם). מנגד בולטים אזורי ת"א ונתניה עם ירידה ברכישות משפרי הדיור בחודשיים האחרונים (בהשוואה למקבילים להם אשתקד).

מספר "חודשי המדף" של הדירות הנמכרות ע"י משפרי הדיור, שהקדימו לרכוש דירה טרם שמכרו את דירתם הקודמת (רוכשי "דירה בהמתנה") עמד בחודש פברואר על 35 חודשים, בדומה לחודש הקודם אולם פרק זמן ארוך בחצי שנה בהשוואה לפברואר אשתקד. בהקשר זה נזכיר כי על רקע מגפת הקורונה הוארך משמעותית משך הזמן הניתן לרוכשי "דירה בהמתנה" למכור את דירתם הקודמת מבלי שיחויבו במס כבעלי "דירה נוספת". סביר להניח כי ארכה זו "תרמה" להתארכות הממושכת בפרק הזמן בו עומדות "על המדף" דירותיהם של מי שרכשו דירה וטרם מכרו את דירתם הקודמת. העובדה לפיה החל מתחילת יולי 2021 פג תוקפה של הוראת השעה ממאי 2016 (אשר קיצרה את משך הזמן למכירת הדירה, מ-24 חודש ממועד רכישת הדירה החדשה ל-18 חודש בלבד) יש בה כדי ל"תמוך" (לפחות תיאורטית) בהתארכות נוספת במשך הזמן בו משפרי הדיור מחזיקים בדירתם הישנה, תוך שהם נהנים מעליית מחירה. עם זאת יש לציין כי בשלושת החודשים האחרונים (דצמבר 2021-פברואר 2022) הולך ופוחת הגידול במשך הזמן הנדרש למשפרי הדיור למכור את דירתם הקודמת. כך, בעוד שבנובמבר האחרון היה פרק זמן זה ארוך בתשעה חודשים בהשוואה לנובמבר 2020, בינואר עמד פרק זמן זה על 7 חודשים ובפברואר כאמור ירד חצי שנה).

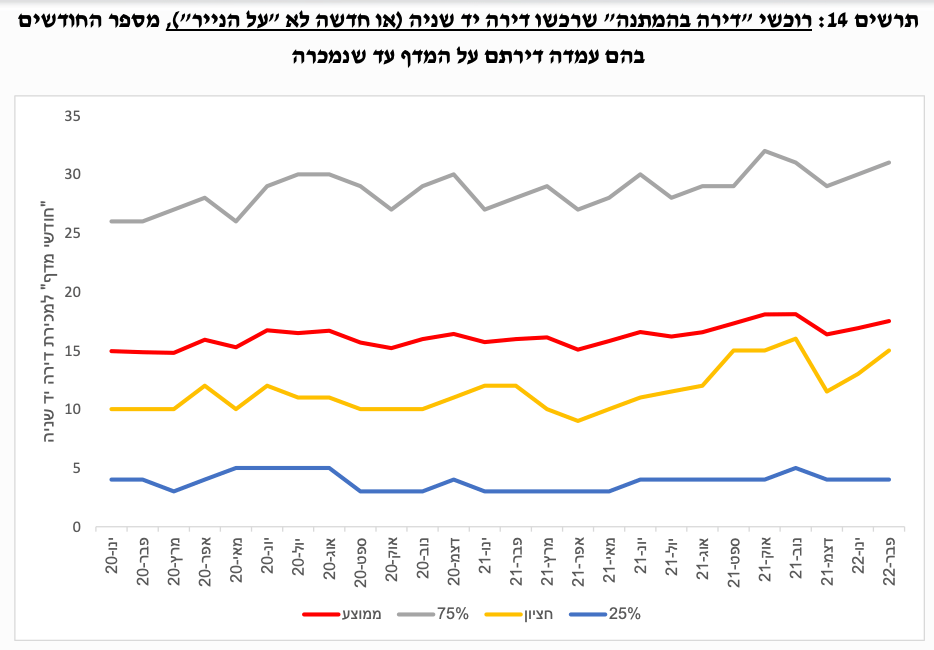

על רקע העובדה שהוארך משמעותית פרק הזמן הניתן לרוכשי "דירה בהמתנה" למכור את דירתם הקודמת, כאשר במקרים מסוימים עשויה תקופה זו להתארך ב-15 חודשים נוספים על אלו המוקנים להם בחוק, כמו גם העובדה לפיה חל גידול בשיעור מי שרוכשים דירה "על הנייר", אלו עשויים להביא להטיה כלפי מעלה של מספר החודשים למכירת דירה ע"י רוכשי "דירה בהמתנה". לפיכך ערכנו ניתוח נוסף, המנטרל מי שרכשו "דירה על הנייר", כאשר תאריך המסירה המיועד הינו לאחר תאריך המכירה של הדירה הנוכחית. כמו-כן הגבלנו את תקופת חודשי המדף ל-42 חודשים.

בתרשים 14 מוצגים ממצאיו של ניתוח זה. נציין כי ניתוח זה מוגבל לשנים 2020 ואילך, שכן המשתנה של תאריך המסירה הצפוי לקבלת החזקה על הדירה קיים בקבצי העסקאות רק החל מ-2016. הממצאים מלמדים כי מספר חודשי המדף הממוצע בקרב משפרי דיור אלו נמוך משמעותית מאשר בקרב כלל רוכשי "דירה בהמתנה", וזאת לא רק מאחר והגבלנו את מספר חודשי המדף ל-42 חודש, אלא בשל העובדה לפיה רמת השכר למשק בית של מי שרכשו דירה חדשה "על הנייר" הינה גבוהה יותר מזו של משפרי דיור שרכשו דירה יד שניה, לפיכך הם תלויים במידה פחותה במימון העסקה החדשה ממכירת דירתם הנוכחית. בניתוח השינוי בפרק הזמן למכירת הדירה נמצא גם בניתוח זה כי תקופת המכירה התארכה , אולם באופן מתון משמעותית. כך, בממוצע נדרשו בחודש פברואר האחרון 17.5 חודשים לאותם משפרי דיור למכירת דירתם הקודמת, פרק זמן האורך בחודש וחצי בלבד לעומת פברואר אשתקד.

Image by Hands off my tags! Michael Gaida Pixabay

Image by Hands off my tags! Michael Gaida Pixabay