אג"ח ממשלתי ומקרו

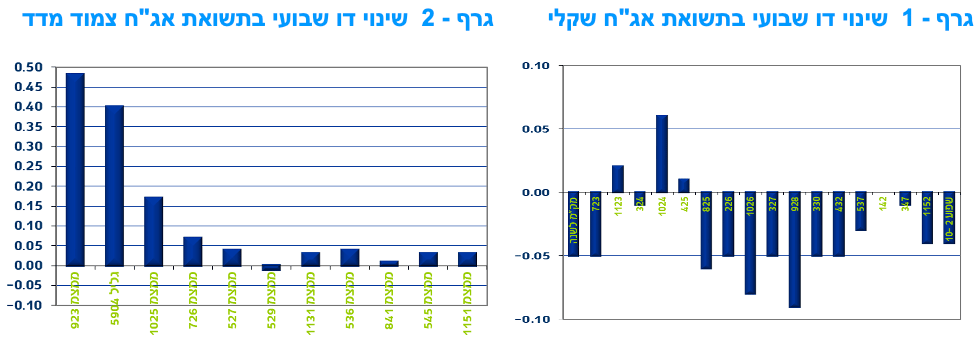

מבט שבועי – מגמה חיובית נרשמה השבוע בשוק האג"ח הממשלתי המקומי. ירידת תשואות נרשמה לאורך העקום השקלי הלא צמוד בדגש על החלק הבינוני של העקום. צמודי המדד הקצרים רשמו עליית תשואות טכנית על רקע פרסום מדד המחירים לצרכן לחודש אפריל שעלה ב – 0.80%. בטווח הבינוני – ארוך רשמו התשואות צמודות המדד יציבות. בסיכום שבועי נרשמו עליות מחירים ממוצעות של כ – 0.25% בשוק האג"ח הממשלתי. ציפיות האינפלציה ירדו לאורך העקום.

מגמה חיובית נרשמה במהלך שבוע המסחר בשוק האג"ח הממשלתי. עליות שערים וירידת תשואות נרשמה לאורך העקום השקלי הלא צמוד כאשר עליית התשואות בצמודי המדד הייתה טכנית על רקע פרסום מדד המחירים לצרכן לחודש אפריל שעלה ב – 0.80%. בעקום השקלי הלא צמוד נרשמה ירידת תשואות לאורך העקום כולו בדגש על החלק הבינוני של העקום. ירידת התשואות נתמכה בירידת התשואות בארה"ב במהלך השבוע. מדד המחירים לצרכן שפורסם השבוע ועלה על פי התחזיות ב – 0.80% סייע למגמה חיובית בצמודי המדד שרשמו בסיכום שבועי עליות מחירים ממוצעות של כ – 0.30%. בלטו צמודי המדד לטווח של 5 – 10 שנים בעליית מחירים שבועית ממוצעת של 0.65%.

ירידת התשואות השבוע תאמה כאמור את המגמה בשוק הריביות בארה"ב. כתוצאה מכך פערי התשואה השליליים בין הריביות השקליות לבין המקבילות הדולריות שמרו על יציבות.

ביום ב' הקרוב יפרסם בנק ישראל את החלטת הריבית. אנו סבורים כי מכלול הנתונים תומך בהעלאת ריבית של 40 נ"ב לרמת ריבית של 75 נ"ב. אנו מעריכים כי המשך העלייה בסביבת האינפלציה מעבר לגבול העליון של יעד יציבות המחירים, ההאצה בעליית מחירי הדירות, עוצמתו של שוק העבודה שחזר לרמות התעסוקה טרום משבר הקורונה, המשך העלייה בביקושים המקומיים כפי שהשתקפה בנתוני החשבונאות הלאומית, השבוע והמשך מגמת העלייה בריביות בעולם יגרמו לבנק ישראל להעלות את הריבית לרמה של 75 נ"ב כבר בהחלטה הקרובה.

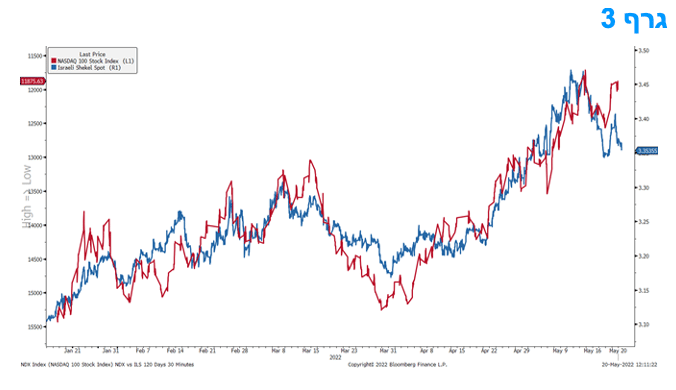

גם העובדה שמגמת התחזקות השקל מול סל המטבעות נבלמה מתחילת השנה ובעיקר ההיחלשות מול הדולר צפויה לתמוך בהמשך תהליך העלאת ריבית בנק ישראל. השקל ממשיך להיסחר בתנודתיות מול הדולר ומול סל המטבעות. השפיעו על המסחר בשבוע החולף חולשתו של הדולר בעולם, ותנודתיות חריפה במדדי המניות הגלובליים. הקשר בין השינויים בערכו של השקל לדולר, לשינוי בערך המניות בארה"ב נמשך כפי שניתן לראות בגרף 3. מתחילת השנה השקל נחלש בשיעור של כ - 8% מול הדולר כאשר במקביל רושם מדד הנאסד"ק ירידה בשיעור של כ - 27%.

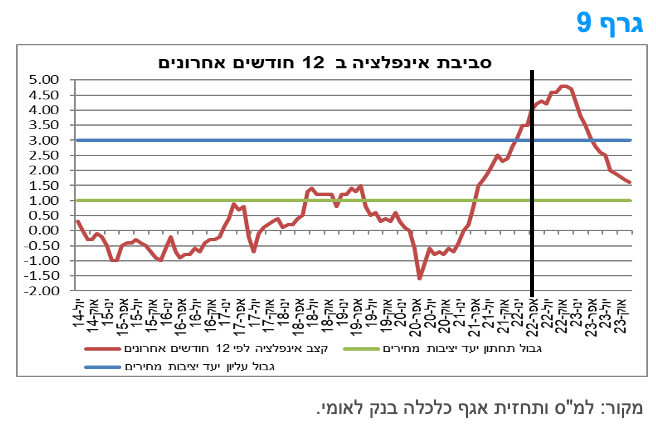

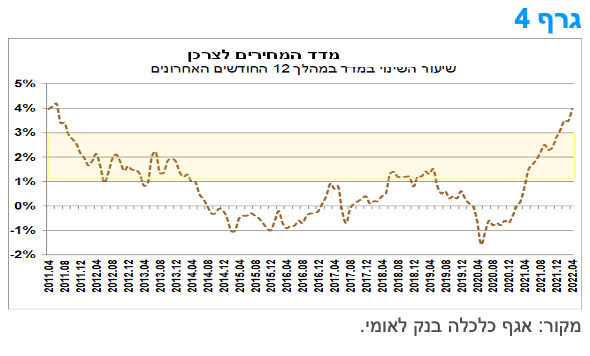

קצב העלייה השנתי של מדד המחירים לצרכן עלה בחודש אפריל 2022 לרמה של 4.0%, שיא של יותר מעשור.

מדד המחירים לצרכן עלה ב-0.8% בחודש אפריל 2022, זאת, בדומה לתחזית הקונצנזוס.

עליות מחירים בולטות נרשמו בסעיפי ירקות טריים, הלבשה, תחבורה ותרבות ובידור. עוד נציין כי המדד הושפע מאוד מעליית מחירי הנסיעות לחו"ל, שעלו בקצב הגבוה ביותר מאז שנת 2008. מדובר בעלייה חדה יותר מהעונתיות האופיינית לסעיף זה בחודשי אפריל. זאת, עקב התגברות לחצי ביקוש לאחר פתיחת השמים, כפי שמשתקף בנתוני היציאות לחו"ל של תושבי ישראל בחודש אפריל וכן עקב עליית מחירי הדלק, בשל השיבושים בשרשראות האספקה העולמיות והלחימה באוקראינה, אשר צפויה להביא גם להתייקרות סעיף המזון בחודשים הבאים. מנגד, התמתנות נרשמה בחלק מסעיפי הצריכה שמחיריהם התייקרו בחדות עקב פרוץ משבר הקורונה, והגיעו לשיא בסוף שנת 2021, ובראשם: ריהוט וציוד לבית ותת-הסעיף מכוניות. זאת, בין היתר, הודות להקלה מסוימת בשיבושי ההיצע העולמי, וחזרתם של משקי הבית לצרוך שירותים שהוגבלו עד לאחרונה עקב משבר הקורונה (טיסות לחו"ל למשל).

בשנים עשר החודשים האחרונים (אפריל 2022 לעומת אפריל 2021) מדד המחירים לצרכן עלה ב-4.0%, לעומת אינפלציה שנתית של 3.5% בחודש הקודם. מדובר בשיעור האינפלציה הגבוה ביותר מאז אמצע שנת 2011 (גרף 4). יש לציין כי גם אינפלציית הליבה (כלומר מדד המחירים לצרכן ללא אנרגיה, דיור ופירות וירקות) מצויה מעל הגבול העליון של יעד יציבות המחירים של הממשלה (1%-3%). כמו כן, נדגיש כי במהלך השנה האחרונה נרשמו עליות מחירים בולטות בסעיפי המזון, הפירות והירקות, ריהוט וציוד לבית ותחבורה ותקשורת, סעיפים אשר מושפעים במישרין ובעקיפין מאינפלציה מיובאת. מרכיבים אלו השפיעו גם על מדדי מחירים אחרים כמו מדד המחירים של תפוקת התעשייה ליעדים מקומיים ומדד מחירי תשומות הבנייה למגורים. במבט קדימה, העלייה בסביבת האינפלציה צפויה להימשך גם בחודשים הקרובים. אנו צופים אינפלציה של 4.5%-5.0% בשנה הקלנדרית 2022, ושל כ-3.0% במהלך 12 החודשים הקרובים. לאור זאת, אנו מעריכים כי בנק ישראל צפוי להעלות את הריבית בהחלטה הקרובה, כהמשך למגמה בה החל בהחלטה הקודמת, כאשר בעוד כשנה צפויה הריבית לעמוד על כ-2%.

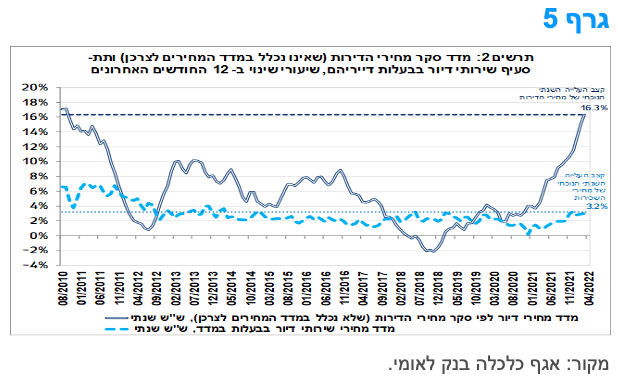

נמשכת ההאצה בעליית מחירי הדירות – הקצב השנתי עמד באפריל על כ-16.3%.

תת-הסעיף שירותי דיור בבעלות הדיירים (שמשקף את מחירי שכר הדירה בחוזים חדשים ומתחדשים) נותר ללא שינוי בחודש אפריל. למרות זאת, קצב העלייה השנתי של תת-הסעיף שירותי דיור בבעלות עלה מעט בחודש אפריל ל-3.2% לעומת 3.0% בחודש מרץ השנה. יש לציין כי מדובר בקצב עלייה שאינו גבוה באופן חריג בהשוואה לשנים קודמות.

מנגד, קצב העלייה השנתי של מחירי הדירות (עפ"י סקר הדירות החודשי של הלמ"ס אשר איננו נכלל במדד המחירים לצרכן) המשיך לעלות ועמד על כ-16.3% (פברואר-מרץ 2022 לעומת פברואר-מרץ 2021), שהוא קצב העלייה השנתי הגבוה ביותר מאז המחצית השנייה של שנת 2010 (גרף 5).

מחירי הדירות ממשיכים לעלות בקצב גבוה משמעותית מאשר מחירי השכירות. מגמה זו, הינה בין היתר, תוצאה של ריבוי עסקאות של רוכשי דירה ראשונה, אשר עוברים בחלקם ממגורים בשכירות למגורים בבעלות. התפתחות זו, פועלת להפחתת הביקוש לשכירות, מה שמונע, לעת עתה, עליית מחירים משמעותית יותר. אולם, נתוני הקצה של מדדי הפעילות בשוק הנדל"ן למגורים, מצביעים על ירידה מסוימת בהיקף הפעילות, זאת לאחר שעלה לרמות גבוהות באופן חריג בחודשים האחרונים. התפתחות זו, צפויה להימשך גם בחודשים הבאים, בין היתר, על רקע עליית ריבית המשכנתאות, וציפיות להמשך תהליך העלאת הריבית במשק. לאור זאת, ניתן להעריך כי בהמשך השנה קצב עליית מחירי הדירות צפוי להתמתן במידה מסוימת, זאת במקביל להאצה אפשרית במחירי השכירות.

ירידת התוצר של ישראל ברביע הראשון של 2022: ירידה טכנית ולא האטה במשק.

נתוני הלמ"ס (מנוכי עונתיות, במחירים קבועים) מלמדים כי התוצר המקומי הגולמי ירד ברביע הראשון של שנת 2022 ב-1.6% (במונחים שנתיים) לעומת הרביע הקודם, זאת לאחר עלייה חריגה של 15.6% (במונחים שנתיים) ברביע הרביעי של 2021. יש להדגיש כי הירידה בתוצר ברביע הראשון של השנה באה כתיקון לעלייה החריגה ברביע הרביעי של 2021, כך שרמת התוצר המקומי הגולמי ברביע הראשון של שנת 2022 עדיין גבוה ב-9.0% לעומת הרביע הראשון של שנת 2021. כלומר, על אף הירידה, רמת הפעילות נותרה גבוהה.

ירידת התוצר ברביע הראשון הינה בחלקה תוצאה טכנית של זינוק ביבוא, בין היתר, לחידוש מלאים וגם כתוצאה מעלייה ניכרת בצריכת שירותים ובפרט שירותי תיירות. נזכיר כי יתר הדברים קבועים, כאשר היבוא עולה – התוצר יורד, אך אין בכך אינדיקציה להאטת ביקושים, ואף ייתכן מאוד שיש בכך אינדיקציה לעוצמת הביקושים, המופנים עתה למקורות מיובאים. בהתאם לכך, יבוא הסחורות והשירותים עלה ברביע הראשון של השנה ב-17.3% (במונחים שנתיים). עלייה זו, הינה, בין היתר, תוצאה של עליית יבוא השירותים בשיעור חד של 23.6% (במונחים שנתיים), כאשר יבוא שירותי התיירות עלה בצורה משמעותית מאוד, אך טרם שב לרמתו מלפני משבר הקורונה. עלייה נרשמה גם ביתר רכיבי היבוא.

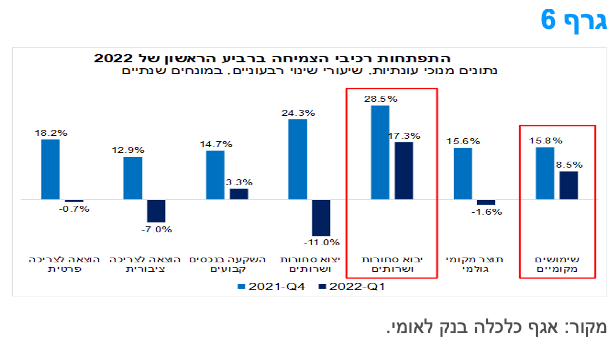

כפי שניתן לראות בגרף 6, עוצמת הביקושים באה לידי ביטוי בעליית השימושים המקומיים (צריכה פרטית, השקעות וצריכה ציבורית) בשיעור של 8.5% (במונחים שנתיים), זאת למרות ירידת הצריכה הציבורית עם תחילת שנת התקציב. ההוצאה לצריכה ציבורית ירדה ב-7.0% (במונחים שנתיים) ברביע הראשון של שנת 2022, זאת לאחר עלייה של 12.9% ברביע הרביעי של שנת 2021, עקב השפעות ממתנות בהוצאה של תחילת שנת תקציב.

השינויים בהוצאה לצריכה הפרטית לנפש ברביע הראשון של 2022 משקפים עלייה של 5.9% (במונחים שנתיים) בצריכה פרטית שוטפת לנפש (ההוצאות למזון, משקאות וטבק, לשירותים אישיים, לדיור, לדלק וחשמל לאחזקת בית, ולמוצרי תעשייה לצריכה שוטפת). לעומת זאת, עם היחלשות השפעות הקורונה, הייתה ירידה ב"צריכת קורונה" שבאה לידי ביטוי בירידת ההוצאה למוצרים בני-קיימה למחצה לנפש (ההוצאה על הלבשה והנעלה, טקסטיל לבית, כלי עבודה ובית קטנים חשמליים, מוצרי בידור ופנאי וחפצים אישיים) ב-5.3% (במונחים שנתיים). ההוצאה על הלבשה והנעלה עלתה ב-11.0% בחישוב שנתי וההוצאה על מוצרי בני קיימה למחצה אחרים ירדה ב-7.6%.

ההשקעה בנכסים קבועים (ההשקעה בבתי מגורים והשקעות ענפי המשק בבנייה, בציוד וכלי תחבורה) עלתה ברביע הראשון של 2022 ב-3.3% (במונחים שנתיים). בתוך כך, נרשמה עלייה גדולה של 13.1% בהשקעה בבנייה למגורים, כאשר ההשקעה בבנייה שלא למגורים ועבודות בנייה אחרות ירדה. ההשקעה בכלי תחבורה יבשתיים ירדה לאחר עלייה ברביע הקודם – ירידה המשקפת השפעות של עיתויי מיסוי ירוק. כמו כן, נציין כי יצוא הסחורות והשירותים (למעט יהלומים וחברות הזנק) ירד ברביע הראשון של 2022 ב-6.1% (במונחים שנתיים), לאחר עלייה חדה של 25.3% בחישוב שנתי ברביע הרביעי של שנת 2021. במבט קדימה, אנו מעריכים כי התוצר המקומי צפוי לצמוח ב-5.3% (בממוצע שנתי) בסיכום שנת 2022. לאור רמת הפעילות הגבוהה מאוד בתחילת השנה, תחזית זו מניחה המשך צמיחה בשלושת הרביעים הנותרים של 2022, אם כי, בקצב מתון ביחס לזה של שנת 2021.

מקרו עולמי

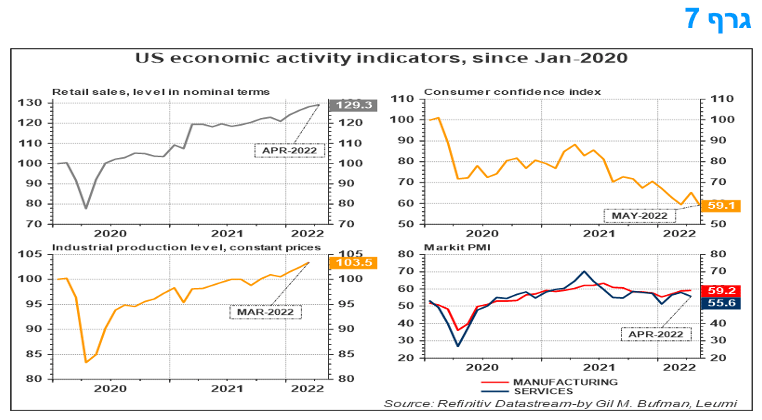

המכירות הקמעונאיות בארה"ב מלמדות כי תרחיש של מיתון בארה"ב פחות סביר כרגע.

למרות העלייה במחירים, המכבידה על כוח הקנייה, נראה שהצרכן האמריקאי שומר על הצמיחה של הכלכלה, הן ברמת ארה"ב והן ברמה העולמית. העלייה של 0.9% במכירות הקמעונאיות באפריל כללה תיקונים כלפי מעלה לחודשים קודמים, כאשר העלייה בחודש מרץ נאמדת כעת ב-1.4%, במקום 0.5%. העלייה באפריל הגיעה למרות ירידה של 2.7% במכירות של תחנות הדלק. מכירות כלי הרכב התאוששו ב-2.2%, והייצור מתאושש בהדרגה, המחסור באספקה פוחת, ולכן יש מקום לעליות נוספות במכירות בחודשים הקרובים. מכירות קבוצת הבקרה (הליבה) עלו ב-1.0% באפריל, כפול מהקונצנזוס, ומכירות אלו עלו ב-1.1% בחודש מרץ. תוך כדי כך, משקלו של הצרכן האמריקאי, בשמירה על הצריכה העולמית הולכת ועולה, זאת לנוכח ההיחלשות שחלה במקומות אחרים, כמו בחלקים רבים של אירופה ובאנגליה.

בהתחשב במפגן הכוח הזה של הצרכנים, ההשערות לפיהן כלכלת ארה"ב נמצאת לקראת מיתון נראות פחות מבוססות. יחד עם העלייה במדד הליבה של המחירים לצרכן בחודש שעבר, זו סיבה נוספת לצפות לכך שהפד ימשיך להעלות את הריבית ב-50 נקודות בסיס בכל אחת מן הישיבות הבאות, כל זאת למרות החולשה והתנודתיות הגדולה בשוקי המניות.

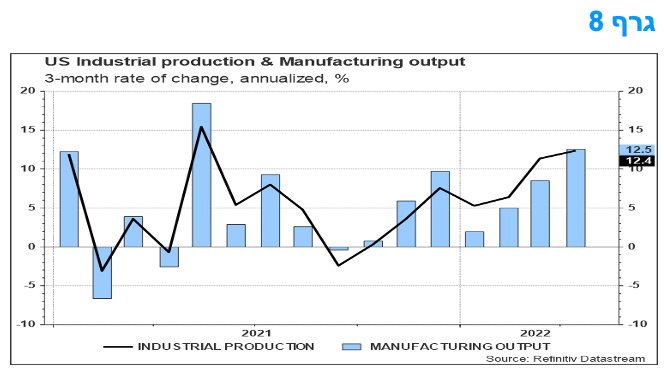

צמיחת הייצור התעשייתי בארה"ב מלמדת שהתעשייה נתמכת בהקלה של מצב המחסור בחומרי גלם וכן בהפחתת העומס בנמלים.

העלייה של 0.8% בתפוקה התעשייתית בחודש שעבר מדגישה כי לא מדובר רק בהוצאות הצרכנים שדוחפות את כלכלת ארה"ב קדימה. העלייה בתפוקת התעשייה באפריל נתמכה בעלייה של 3.9% בייצור כלי רכב עם רמה שחזרה לרמות טרום-מגיפה, מכיוון שהמחסור במוליכים למחצה ממשיך לרדת. אפילו ללא מכוניות, תפוקת התעשייה עדיין עלתה ב-0.5%, חודש שלישי ברציפות של עלייה בתפוקה, מה שמצביע על כך שהתעשייה נתמכת בהקלה של מצב המחסור בחומרי גלם וכן בהפחתת העומס בנמלים.

שיעור הניצולת בתעשייה של ארה"ב עלה עוד לשיא של 15 שנים של 79.2%, מ-78.6%. זה ישמור על לחץ כלפי מעלה על המחירים ויתמוך בהשקעה גדולה עוד יותר במפעלים ובציוד. בעוד שתחום הייצור של ארה"ב הולך ומתחזקת בעקביות, הוא עדיין מתמודד עם היחלשות הביקוש העולמי והדולר החזק, שנראה שיהפכו לגורמים מכבידים במידה מסוימת בחודשים הקרובים.

המלצות לפעילות: סביבת האינפלציה צפויה להמשיך להיות גבוהה יחסית בחודשים הקרובים וממשיכה לתמוך בהשקעה בצמודי המדד לטווח קצר. המשך העלייה בריבית בנק ישראל לצד המשך העלייה בתשואות בעולם ממשיכה לתמוך בהשקעה במח"מ קצר – בינוני.

מדד המחירים לצרכן שפורסם השבוע תאם את הגבול העליון של התחזיות. העלייה בסביבת האינפלציה צפויה להימשך גם בחודשים הקרובים כאשר אנו צופים התחלה של ירידה רק אל תוך שנת 2023. המשך העלייה בסביבת האינפלציה לצד המשך מגמת העלייה בריביות בעולם תומכים בהמשך העלאות ריבית על ידי בנק ישראל לרמה של כ – 2.00% בעוד כשנה.

לפיכך, אנו סבורים כי עדין חשיפה לצמודי המדד מומלצת בעיקר דרך החלק הקצר של העקום.

על רקע המשכה הצפוי של מגמת העלייה בריבית אנו עדין ממליצים על המשך השקעה במח"מ קצר – בינוני. אנו ממליצים על אחזקה מאוזנת בין האפיקים כאשר צמודי המדד מומלצים לאחזקה כאמור במח"מ קצר יותר. השקלים הלא צמודים מומלצים להשקעה בעיקר בטווח הבינוני של סביב 5 שנים. ממשיכה להיות מומלצת אחזקה בשקלים לא צמודים בריבית משתנה.

על רקע המשך מגמת העלייה בריבית הפד הצפויה להמשיך ולעלות ב- 50 נ"ב בשתי פגישות המדיניות הבאות כ"א ובקצב של 25 נ"ב בשלושת פגישות המדיניות האחרונות של 2022, אנו סבורים כי קיים פוטנציאל להמשך התרחבות פער התשואה השלילי בין הריביות השקליות לריביות הדולריות המקבילות. ריבית הפד צפויה לעלות ל כ- 2.50% -2.75% עד לסוף השנה הנוכחית, ונראה שתגיע לשיא של 3.25%-3.50% במחצית הראשונה של 2023. במקביל, ריבית בנק ישראל צפויה להגיע כאמור עד לרמה של כ – 2.00% בעוד שנה.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה במח"מ בינוני.

צמודי המדד מומלצים להשקעה בעיקר בטווח הקצר.

מומלצת השקעה באג"ח בריבית משתנה.

מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי.

אג"ח חברות

המגמה השלילית בשוק האג"ח הקונצרני נמשכה גם השבוע. ירידות מחירים נרשמו בכל המדדים המובילים תוך המשך העלייה ברמת המרווחים. רמת המרווחים עלתה לרמות שיא של קרוב לשנתיים. נמצאת ברמות הגבוהות של השנים האחרונות (למעט התחלת משבר הקורונה). אנו סבורים כי ברמת המרווחים הנוכחית מומלצת הגדלת החשיפה לאפיק הקונצרני בדגש על איגרות חוב בדרוגים גבוהים.

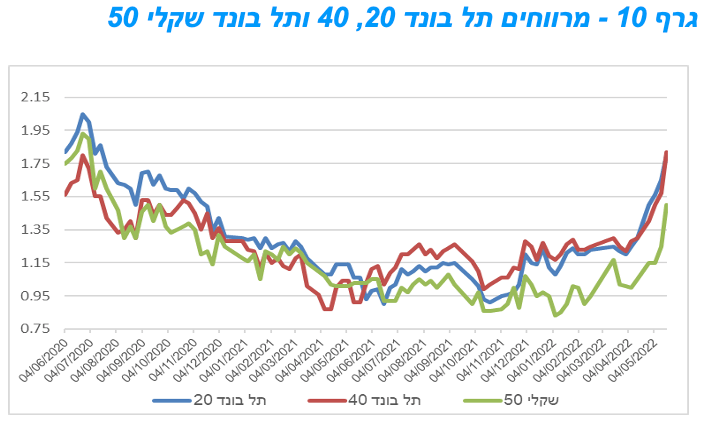

המסחר באפיק הקונצרני המשיך להתאפיין בירידות שערים לכל רוחבו של השוק. השבוע בלטה המגמה השלילית גם במדדי התל בונד השקליים הלא צמודים שלאחרונה רשמו ביצועים עודפים. בסיכום שבועי רשמו המדדים המובילים ירידות של כ – 0.30% בממוצע. מדדי התל בונד 60 ותל בונד שקלי 50 רשמו ירידה במחיר של כ – 6.0% מראשית השנה.

כאמור, רמת המרווחים המשיכה לעלות גם השבוע כאשר ניתן לראות בגרף 10 כי רמות המרווחים מצויות בשיא של קרוב לשנתיים. אם מנטרלים את החודשים הראשונים של משבר הקורונה הרי שרמת המרווחים הנוכחית נרשמה לאחרונה רק בשלהי שנת 2018. מדדי התל בונד צמודי המדד נסחרים במרווחים של סביב 180 נ"ב בעוד שמדד התל בונד שקלי 50 נסחר כבר במרווח של מעל ל 150 נ"ב. היסטורית מרווחים אלו נחשבים כגבוהים בעיקר ביחס לחברות המדורגות בממוצע סביב A+ - AA. אנו סבורים כי ברמת המרווחים הנוכחית מומלצת הגדלת החשיפה לאפיק הקונצרני ובעיקר לחברות בדרוגים גבוהים. מומלצת הגדלת החשיפה גם על חשבון איגרות חוב ממשלתיות הצפויות להמשיך ולהיפגע מהמשך תהליך העלאת הריבית.

יש לציין כי מראשית החודש דווקא ניכרת ירידה משמעותית בגיוסים הקונצרניים לאחר גיוסים מאסיביים בחודשים מרץ – אפריל. מראשית החודש גייסו חברות סכום נמוך יחסית של כ – 2.7 מיליארד ₪ לעומת גיוס ממוצע של כ – 8.5 מיליארד ₪ בכל אחד מהחודשים מרץ ואפריל. לעלייה בגיוסים מן הסתם הייתה השפעה גם על השוק המשני בחודשים האחרונים ולכן במידה ויימשכו גיוסים נמוכים יחסית הרי שזה צפוי להשפיע בהמשך לחיוב על רמות המרווחים בשוק המשני. העלייה במרווחים לאחרונה נרשמה כמובן גם על רקע המגמה השלילית בשוקי המניות והמשך החשש מהאטה כלכלית. עם זאת נתוני החשבונאות הלאומית שפורסמו השבוע מורידים משמעותית את החשש מהאטה בישראל. אנו מעריכים כי התוצר המקומי צפוי לצמוח ב-5.3% (בממוצע שנתי) בסיכום שנת 2022. לאור רמת הפעילות הגבוהה מאוד בתחילת השנה, תחזית זו מניחה המשך צמיחה בשלושת הרביעים הנותרים של 2022, אם כי, בקצב מתון ביחס לזה של שנת 2021.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלת החשיפה לאפיק הקונצרני.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת חשיפה בעיקר לצמודי מדד.

מומלצת השקעה דרוג קבוצת A ומעלה.

מומלצת השקעה בחברות החשופות בעיקר לפעילות בשוק המקומי.

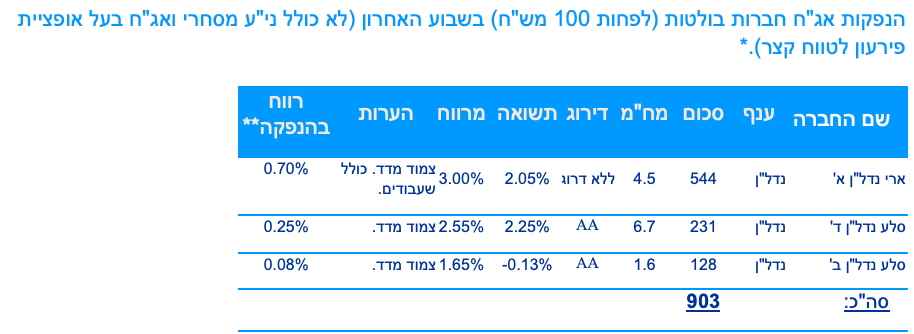

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 31.9 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (23.5) 850 מש"ח בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 1024 – 250 מש"ח, ממשק 226 – 200 מש"ח, ממשק 432 – 250 מש"ח, ממצמ 1131- 150 מש"ח.

משרד האוצר יקיים השבוע (24.5)מכרז הפוך במסגרתו ירכוש מהציבור את הסדרות הבאות: ממשק 723, ממשק 1123, ממצמ 923.

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי