נקודות מרכזיות

בארץ

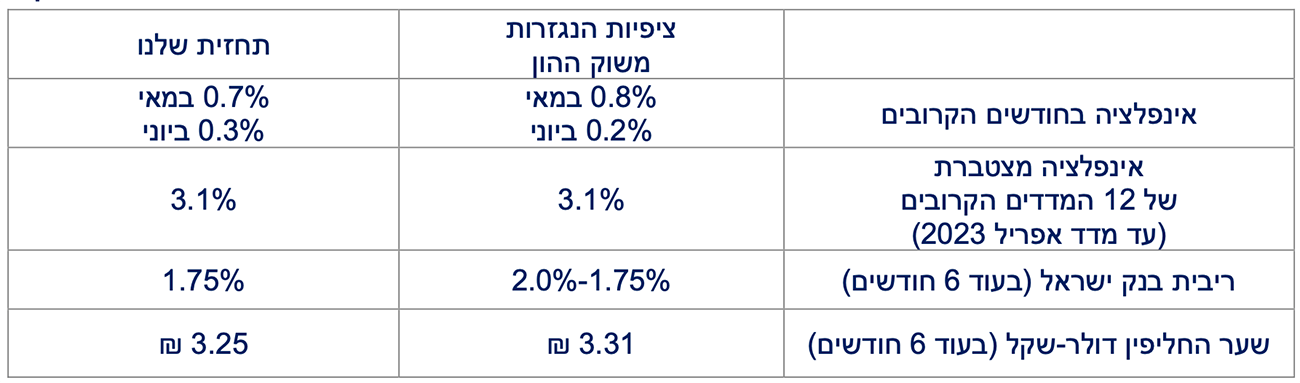

העלייה העקבית במחיר הנפט בשבועות האחרונים הובילה לעלייה גבוהה הערב במחיר הבנזין המפוקח. בעקבות זאת העלינו את התחזית למדד יוני. הזינוק גם במחירי הפחם מגביר את הסיכוי לעלייה במחיר החשמל בקיץ. יחד עם זאת, העודפים שיש לממשלה בהכנסות ממסים והגירעון הנמוך עד כה יאפשרו לה להערכתנו להקל על עליית המחירים.

האינפלציה בפועל עולה אך הציפיות לאינפלציה ירדו בחדות בשבועיים האחרונים, בהשפעת ירידה מקבילה בעולם ועליית הריבית הגדולה מהצפוי בשבוע שעבר.

בעולם

העלייה החדה בתשואות ובריבית למשכנתאות ממשיכה לצנן את שוק הדיור למגורים, הדבר בולט בקנדה, ניו-זילנד וכמובן בארה"ב כאשר ניכרת ירידה חדה בקצב המכירות של בתים חדשים זה חודש שני ברציפות.

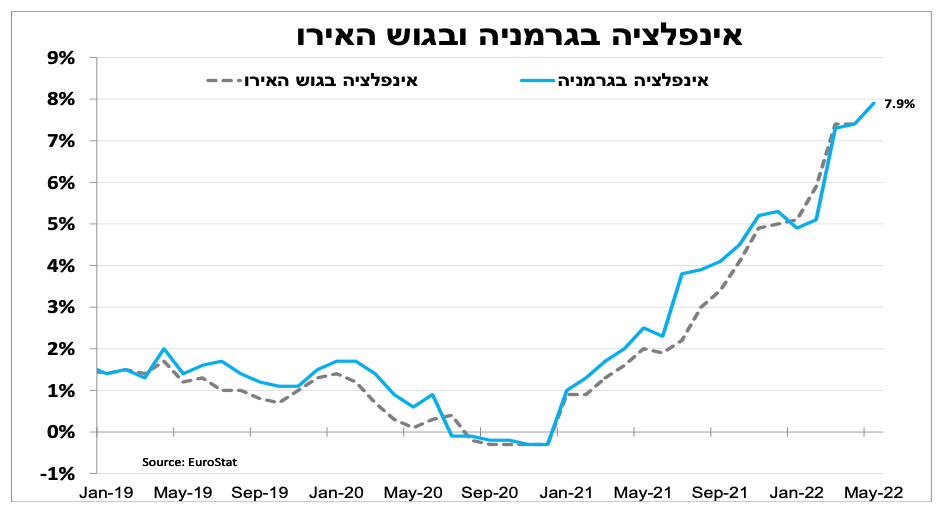

האינפלציה הגבוהה בגוש האירו, תוביל את הבנק המרכזי לסיים השנה את תקופת הריבית השלילית ששוררת מאז 2014. הדבר תומך בהמשך עלייה בתשואות באירופה ובהתחזקות האירו, במיוחד מול הדולר שלהערכתנו כבר מגלם תוואי העלאת ריבית סביר.

התוצר בסין המשיך להתכווץ גם במאי, אך בקצב מתון יותר. כך על פי מדדי מנהלי הרכש. אנו צופים הפחתות ריבית ומדיניות מרחיבה של הממשלה בחודשים הקרובים.

האינפלציה עולה ומפעילה לחץ על הממשלה

הנדנדה במחירי האנרגיה נמשכת, כאשר בחודש האחרון הכיוון היה כמעט רק למעלה. בעקבות זאת מחיר הבנזין המפוקח יעלה הלילה ב-9 אחוזים ואנו מעדכנים בהתאם את התחזית למדד יוני ל-0.3 אחוז. גם במחיר הפחם (מהווה כ-20%-25% מעלות ייצור החשמל) חל זינוק, דבר המקרב עלייה במחיר החשמל בקיץ. יחד עם זאת, העודפים שיש לממשלה בהכנסות ממסים והגירעון הנמוך עד כה יאפשרו לה להערכתנו להקל על עליית המחירים, במיוחד על רקע הלחץ הציבורי.

האינפלציה עולה אך הציפיות קדימה יורדות

למרות העלייה באינפלציה בפועל, הציפיות לאינפלציה בישראל ובשאר העולם ירדו בחדות בשבועיים האחרונים. הצפי לעליית ריבית מהירה יותר (בישראל) ולהאטה בצמיחה העולמית בשנה הבאה תרמו לכך.

מרגישים את עליית התשואות

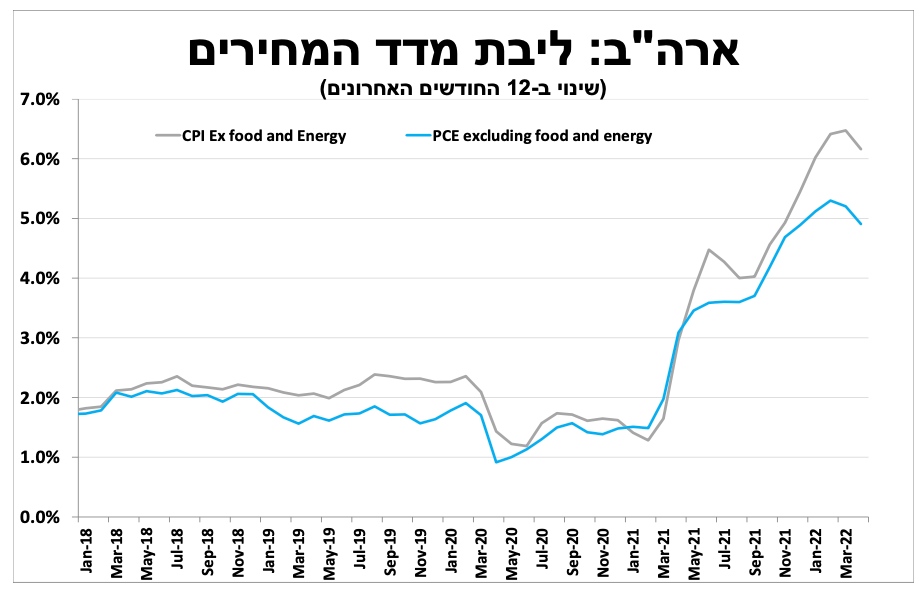

הבנק המרכזי בארה"ב מחויב להעלות את הריבית בחצי נקודת אחוז ב-2 ההחלטות הבאות, כך על פי סיכומי הדיונים מההחלטה האחרונה. עם זאת, בשבועיים האחרונים השווקים כבר מתמחרים שלאחר מכן הקצב יתמתן לאור החששות מהאטה משמעותית בצמיחה לצד צפי להמשך ירידה באינפלציה. סקרי החברות ומשקי הבית מצביעים על צמיחה חיובית אך מתונה ברבעון השני, ומחירי הליבה של ההוצאה לצריכה פרטית ירדו ל-4.9 אחוזים באפריל.

העלייה החדה בתשואות ובריבית למשכנתאות ממשיכה לצנן את שוק הדיור למגורים, הדבר בולט בקנדה, ניו-זילנד וכמובן בארה"ב. לאחר שמחזורי המשכנתאות ירדו משמעותית גם קצב המכירות מאט. מכירות בתים חדשים בארה"ב ירדו בחדות, חודש שני ברציפות, ל-590 אלף (בשיעור שנתי) הרמה הנמוכה ביותר מאז שיא הסגרים באפריל 2020.

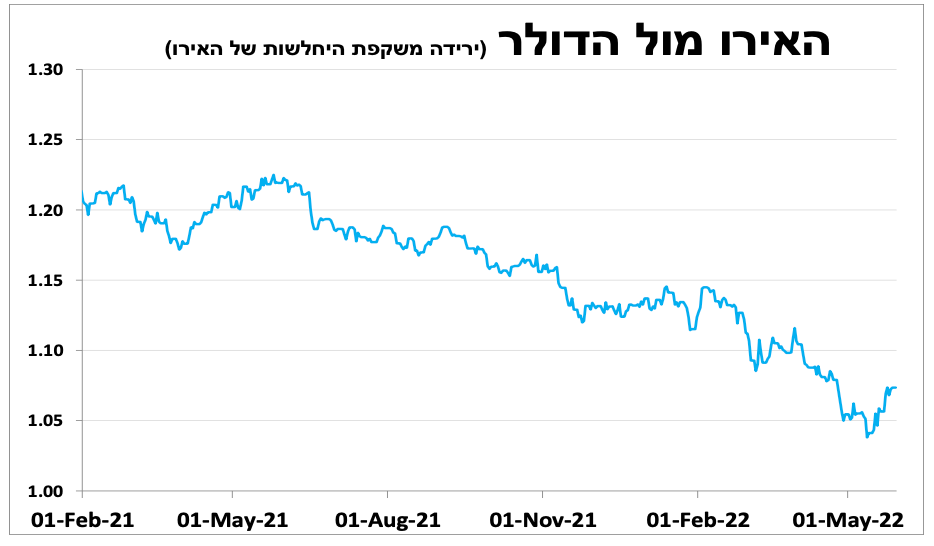

יוצאים מהאפ ומחזקים את האירו

מי שניסה לאחרונה לחדש דרכון או להזמין כרטיס טיסה מרגיש את הביקושים העזים לתיירות ולנופש. תמונה דומה קיימת באירופה ב-3 החודשים האחרונים לאור הסרת מגבלות הקורונה. כך, למרות המלחמה במזרח אירופה סנטימנט החברות בגוש האירו חיובי, ומדד מנהלי הרכש למאי עמד על 54.9 נקודות, ירידה בהשוואה לחודשיים הקודמים אך עדיין בטריטוריה חיובית.

במקביל, האינפלציה ממשיכה לעלות, כך על פי האומדן הראשוני בגרמניה היא הגיעה במאי ל-7.9 אחוזים. הצמיחה החיובית לצד האינפלציה הגבוהה, שבניגוד לארה"ב עוד תעלה לאור המשקל הגבוה של האנרגיה במדדים האירופאיים, תוביל את הבנק המרכזי להעלות את הריבית עוד השנה.

השבוע נגידת הבנק המרכזי ציינה שלהערכתה הריבית תהפוך לחיובית עד לסוף הרבעון השלישי. לכן, אנו מצפים שבהחלטת הריבית הקרובה (9 ביוני) הבנק יודיע על סיום תוכנית הרכישות ביולי לצד סיכוי גבוה להעלאה מקבילה בריבית. להערכתנו, הדבר תומך בהמשך עלייה בתשואות באירופה והתחזקות האירו, במיוחד מול הדולר שלהערכתנו כבר מגלם תוואי העלאת ריבית סביר.

מאטים ומקלים?

התוצר בסין המשיך להתכווץ גם במאי, אך בקצב מתון יותר. כך על פי מדדי מנהלי הרכש הרשמיים שעדיין רשמו התכווצות אך מתונה יותר לאור הקלה מסוימת בהגבלות במאי. אנו עדיין צופים המשך הפחתות ריבית ומדיניות מרחיבה של הממשלה בחודשים הקרובים.

עפר קליין, קרדיט: יונתן בלום

עפר קליין, קרדיט: יונתן בלום