לדעתי, האירוע המרכזי של התקופה האחרונה עבר קצת מתחת לראדאר. ביום רביעי שעבר, הבנק המרכזי האמריקאי החל ליישם את מדיניות צמצום המאזן שלו ("

quantitative tightening"). והעניין פשוט למדי: לפני משבר הסאב-פריים, מאזן הפדרל רזרב עמד על סביבות 800 מיליארדי דולרים של אג"ח מדינתי מדורג

AAA. כיום, הוא עומד על כ-9 טריליון דולר (!!)

כאשר חלק נכבד מן הנכסים במאזן הן אגרות חוב מגובות משכנתאות, ועוד כהנה דברים מוזרים והרבה יותר מסוכנים, בנוסף לאג"ח הממשלתי המסורתי.

ומה התוכנית? להקטין את גודל המאזן הזה לכדי 7.5 טריליון, עד סוף 2023, על ידי שתי תקופות: כאמור, מיום רביעי האחרון, יוקטן המאזן בכ-47.5 מיליארדים לחודש, ומספטמבר בכ-95 מיליארדים לחודש. ואיך עושים זאת? לא על ידי מכירה ישירה לשווקים אלא על ידי אי השקעה חוזרת של אג"ח שפוקע. תאמרו מיד: חצי נחמה! לפחות לא יהיה היצע אלא רק חוסר בביקוש! נכון, אבל, למעשה הדבר מאוד דומה, כי בשני המקרים, יש ספיגה של נזילות. למעשה, התוכנית כולה מוערכת כשוות ערך לאחוז אחד, או 0.75%, של העלאת הריבית הרשמית. אגב, נזכיר שהיעד הרשמי של הפד לסיום שנת 2023 עומד על 3.25% ריבית רשמית מול ה-1% של היום.

למה המאורע הזה חשוב כל כך? בגלל שתי סיבות עיקריות: הסיבה הראשונה היא שזוהי עוד הוכחה בדבר הנחישות של הבנק המרכזי האמריקאי "לפעול ברצינות" נגד האינפלציה ולא להישמע לקולות המזהירים מפני מיתון אפשרי, וסכנה גדולה לשוקי המניות. והסיבה השנייה? חוסר הנזילות המובנית של כמעט 100 מיליארד דולר לחודש, מהסתיו, חייבת לתת אותותיה על הפסיכולוגיה של המשקיעים. מאז תחתית הסאב-פריים כולנו ידענו דבר אחד: כאשר מגיע "ברבור שחור", פיננסי או אחר, הנזילות של הבנקים המרכזיים תמיד הגיעה והצילה את המצב על ידי כוח האינרציה הפשוט של זרימת ההון: הרי, היא חייבת הייתה לנוע למקום כשלהוא, וכאשר פחדו לשים אותה בכלכלה האמיתית, היא חזרה לכור מחצבתה הטוב והמיטיב: שוקי הכספים בכלל, שוקי המניות בפרט, הנדל"ן, והנכסים ה"אמיתיים" בכלל.

והנה, מעשה הפד הנוכחי, המיועד להלחם בשד האינפלציוני, וקצת להקטין סיכונים במאזן הפד עצמו, ביטל את ההשערה המתמדת הזו. לא רק שלא תהיה נזילות מצילה אלא, שכרגע, זו בכלל תמנע, ותפסיק להוות שמן בגלגלי הספקולציה. אגב, אם מסתכלים על המדדים העיקריים לא ניתן להבחין בשינוי כלשהו עקב מה שנאמר לעיל. אמנם, יום רביעי היה יום של ירידות אבל יום חמישי כיפר, ועוד איך, עליו.

נזכור: מדובר בתהליך ארוך טווח מאוד, שסופו סיום שנת 2023. ולכן, הרקע הזה, בנוסף למסלול הריביות, יהווה משקולת קבועה על צווארו של השוק. זה לא ימנע מגמות חיוביות זמניות, ואף ארוכות לעיתים, אבל בטווח הבינוני-ארוך העינוי הסיני החודשי הזה יתחיל לכרסם עוד ועוד. יש פשוט לקוות ולהתפלל שלא יגיע "ברבור שחור" אמיתי (קורונה, מלחמה, קריסה פיננסית של מוסד בינלאומי...) עד שהתהליך הזה יסתיים בשלום, דהיינו, עד שלבנקים המרכזיים תהיה התחושה שהם ניצחו במלחמה באינפלציה, ושבידם תחמושת וכוח להילחם במיתון שבוודאי ידפוק אז על הדלתות.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המדדים...

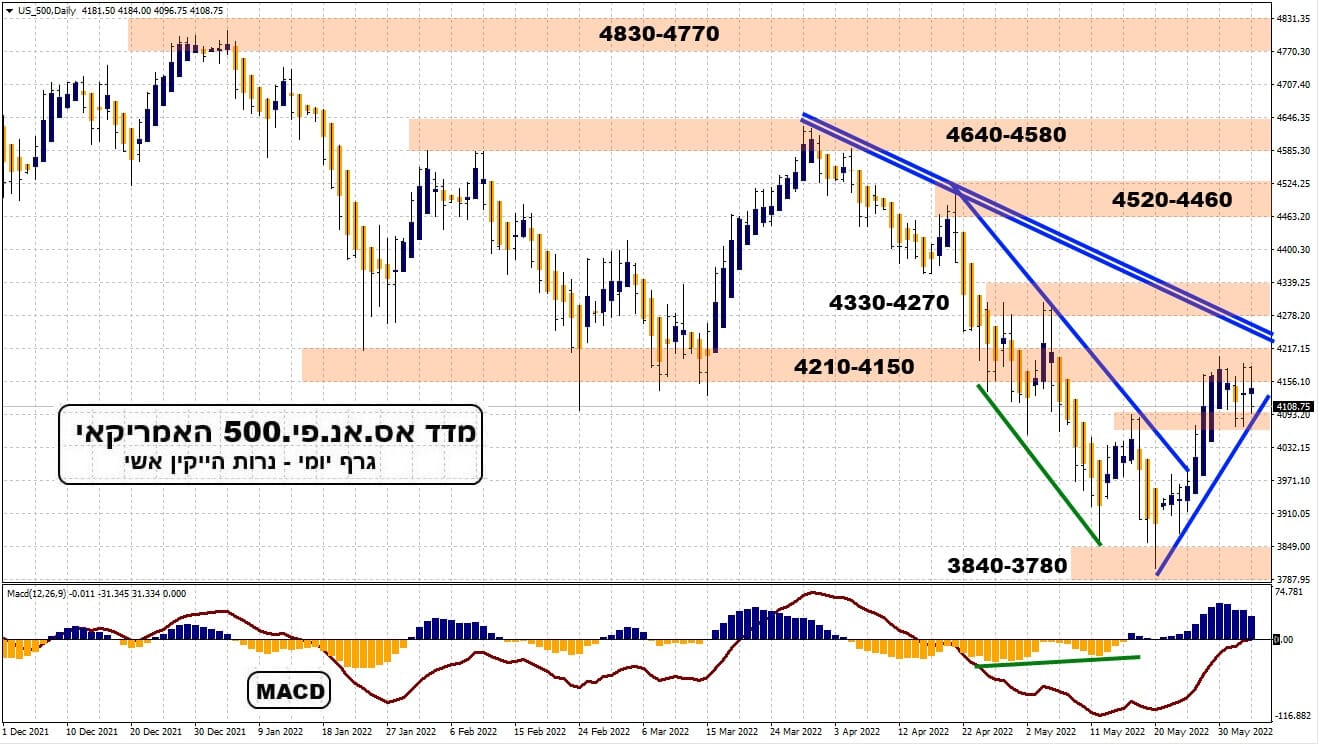

S&P500

S&P500

אין ספק שמאז ה-20-05-2022 אנו חיים כאן בתצורה של תיקון טכני עולה. מדוע? כי הנרות העולים מגובים ממומנטום חזק ויציב. כזה המצביע לא רק על רצון קנייה מצד אנשים, שאין להם סחורה ורוצים למנצל רמה זו על מנת להתמלא בהזדמנות קנייה מפתה, אלא שיש כאן ריח חזק מאוד של כיסוי שורטים מצד אלו שהימרו, בצדק, על המהלך היורד הקודם.

כמו שציינתי בסקירות הקודמות, אזור ה-4200 הוא אזור של קושי. זאת, בגלל היותו רמת התנגדות ברורה מאוד לכל מנתח טכני צעיר, ירוק וזוטר. וכאן, ישנה נבואה המגשימה עצמה בכך, שכמו בכל רמת התנגדות כזו, יש הרבה המגיעים למכור את הרמה על בסיס ההנחה שהיא תדחה את המחיר שוב מטה. זו הסיבה שהמבחן ברמה זו גדול וחשוב.

ברקע, ומעבר לכל מה שכתבתי בחלק הראשון של הסקירה, אני רוצה להזכיר לכם שאנו חיים בתקופה של "חדשות כלכליות טובות שוות השפעה רעה על השוק". מדוע? כי חדשות טובות מדי בכלכלה האמיתית מחזקות את הבנק המרכזי בהעלאת הריבית בצורה אגרסיבית יותר מאשר הוא כבר מתכנן לעשות. וכך, המשקיעים רואים בזה כמו שמן על המדורה של עליית המימון והאצה של תהליך ספיגת הנזילות הקשה לשווקים.

דוגמה: ראו תגובת החוזים העתידיים, כאשר נתוני התעסוקה, ביום שישי, הצביעו על תוספת של 390 אלף משרות ביחס ל-325 שהיו צפויים. הירוק שהיה פשוט התחלף לאדום במדדים. וכאן הפרדוקס: היינו חושבים שכלכלה טובה תעודד את המשקיעים. למה? כי כלכלה טובה אמורה לגרום לעמידה טובה יותר במסלול הריבית העולה... והנה, כפי שעיניכם הרואות, הפחד מחוסר בנזילות גדול מהרווחיות החיובית הטמונה בדיווחים המגיעים לשחקני הבורסות. רמות מחיר? להמשך החיובי המדד חייב לעמוד על שלו, ולפרוץ את 4200 בסגירה שבועית. כל עוד זה לא יקרה, התנועה העולה היפה, מאז ה-20 למאי, תחשב כעוד רעש במהלך היורד. ועבור השליליים? תתחילו בירידה מתחת ל-4040, כשלב ראשון של הוכחת יכולת.

(בעזרת Investing.com)

TA35

שוק המניות המקומי פשוט נכנס לתרדמת מדשדשת, עם תחום ניוד מאוד מוגדר: גבול עליון סביב 1940, וגבול תחתון סביב 1820. 140 נקודות מדד, המהווים את המרווח הנורמטיבי לשחקני האופציות החיים מכתיבת אופציות, וניצול שחיקתן עם הזמן. שימו לב לדבר מעניין מאוד: הגבול התחתון הינו רמת התמיכה של התנועה שהייתה במדד, ברוב סיום 2021. והגבול העליון הינו אזור ההתנגדות, אשר היה לתמיכה אחרי הפריצה של תחילת 2022.

בקיצור, יש לנו כאן דשדוש מרווחי בעל זיכרון רב של אזורי פעילות היסטוריים מעניינים ויפים במיוחד. במהות, אנו נשחקים-נהנים (תלוי בימים) מהקורלציה שלנו עם חו"ל, כאשר אנו נהנים מההנחיות משם רק בכמה שעות של מסחר אחר הצהריים. ומה זה גורם? יש ימים ששם יורדים תחילה, ואז מסיימים מעלה, ואנו ראינו אדום בלבד במדדים שלנו. ויש ימים ששם עלו תחילה, ואחר כך נשחקו, והעליות כאן היו קטנות יחסית מחשש של התקופה.

מה לשעות? כלום. זה מהות החיה. היה הרבה יותר קל אם היינו מותאמים לשעון המסחר הגלובלי (נניח לאירופי) ואז, היינו קצת פחות מעוותים בטווח הקצר. אגב, במהלך היורד האחרון הגדול, החגים, וזמני המסחר האלו, הצילו לא מעט מכספי המשקיע הישראלי. אז אולי כדאי להישאר כך... רמות המחיר ברורות

כקריסטל צכ"י בכיכר ואצלב: החיוביים חייבים לתת קרדיט למדד עד 1820 אבל לא לתת לו לרדת משם. והשליליים חייבים לשבור את 1820 כדי לחדש את הפחד שהיה כאן, סביב רמה זו. המון הצלחה לכולם!

Photo 148215193 Pop Nukoonrat Dreamstime

Photo 148215193 Pop Nukoonrat Dreamstime