פירוט השיקולים העיקריים לדירוג

רמת התחרות בענף התמתנה בעקבות רכישות סניפים בין הרשתות ובלימת הגידול בשטחי המסחר; שנת 2021 שנת נורמליזציה והתאוששות לקורונה, מגמות ארוכות טווח בראי גידול במכירות האון-ליין

ענף קמעונאות המזון בישראל מוערך על-ידי מידרוג כבעל סיכון עסקי גבוה יחסית ליתר ענפי המשק ומהווה גורם המשפיע לשלילה על סיכון האשראי של החברה. הסיכון העסקי בענף נובע מחסמי כניסה נמוכים יחסית, והיכולת להרחיב את הרשתות בקלות יחסית, לעיתים באמצעות תמיכה כספית מצד הספקים ובעלי הנכסים. לצד זאת, פוטנציאל הצמיחה הענפי המוגבל מכביד על יכולת הצמיחה הפנימית של הרשתות ועל גמישות המחיר בענף. צמיחה פנימית שלילית ואף חלשה מהווה סיכון עסקי בענף קמעונאות המזון בשל מרכיב גבוה של עלויות קבועות לסניף וחוזי שכירות ארוכים. הענף מבוזר יחסית בין מספר רב של שחקניות, אולם מספר מועט של רשתות גדולות בקנה מידה ארצי מחזיקות בנתח שוק משמעותי והן בעלות השפעה ניכרת על המגמות בענף: רשת שופרסל (20%), רמי לוי (15.6%). בשנים האחרונות התעצמה הריכוזיות בענף קמעונאות המזון לאחר שחלק מסניפיה של יינות ביתן נמכרו לרשתות גדולות ובינוניות. מגמות קונסולידציה לאחר קריסת חלק מהרשתות כאמור הביאו למגמת התמתנות בתחרות הגבוהה בענף בהמשך לבלימת הגידול בשטחי המסחר והגעה לרוויה ענפית. עם זאת התפתחויות בגזרת העיר מצד שחקניות מסוימות בענף, רכישת יינות ביתן ע"י אלקטרה מוצרי צריכה וצפי לכניסת SEVEN ELEVEN מייצרות אי וודאות בגזרת התחרות בטווח הבינוני. בשנים האחרונות אופיין שוק המזון ביציבות מחירים יחסית, בעיקר לנוכח התמתנות מבצעי המכירות בשנתיים האחרונות וביתר שאת בשנת 2020, בשל הביקושים הגבוהים. במקביל ספקיות המזון הגדולות, נמנעו מהעלאות מחירים גורפות, בסיוע תנאי סחר נוחים, ובצל תחרות גוברת מצד ייבוא מזון והתחזקות הרשתות. מגמה זו מצויה בשינוי ושוק המזון החל לראות העלאות מחירים מתונות בשנה האחרונה בעיקר נוכח עליית מחירי חומרי הגלם בעולם והבעיות בשרשרת האספקה אשר משפיעות על יצרניות המזון. להערכתנו המשך מגמת התייקרות במחירי חומרי הגלם עשויה להוביל לעליית מחירים סלקטיבית שתתמוך גם בהמשך המגמה של חזרת הלקוחות לסניפים המוזלים על חשבון החנויות השכונתיות אשר האחרונות נהנו בשנת הקורונה מגידול ניכר במכירות נוכח מגבלות המגיפה.

לאורך זמן להערכתנו הענף צומח ב-3.0%-2.5% בהתאם לקצב גידול האוכלוסייה. כמו כן, הטרנדים המשפיעים על שוק זה בשנים האחרונות נובעים מהתפשטות נגיף הקורונה, קשיים לאורך שרשרת האספקה הגלובלית ומהמלחמה באוקראינה, המשפיעים על התייקרות של חומרי גלם, המעבר לרכישות און ליין והקונסולידציה בענף.

לאחר שנים של צמיחה רשם המכר הכספי בעולם ה- FMCG ירידה של 1.7 מיליארד ₪ בשנת 2021, (כ-50.7 מיליארד ₪) למול צמיחה של 4.5 מיליארד ₪ בשנת 2020 (52.4 מיליארד ₪) המיוחסת לצריכה מוגברת בשנה זאת בשל התפשטות נגיף הקורונה. הירידה האמורה הנה ממותנת על רקע עלייה במדד המחירים כך שהשינוי הכספי בין שנת 2021 למול שנה קודמת נאמד בכ- 3.2% זאת לעומת שנת 2020 בה נרשמה צמיחה חריגה וחד פעמית של 9.2%. הצמיחה בשנה הקודמת נבעה ככל הנראה מהגידול בביקושים למוצרי מזון והיגיינה בשל פרוץ מגפת הקורונה. על אף הירידה במכירות בהשוואה לשנת 2020, ביחס לשנת 2019 וטרם הקורונה, ניכרת צמיחה במכירות של כ-6%.

מכר כספי של שוק ה-FMCG בישראל בשנים 2017-2021*

צמיחה זו משתקפת בין השאר בהרחבת מגוון המוצרים הנמכרים ברשתות המזון הקמעונאיות וכניסת חלק לתחומים חדשים.

שתי מגמות משמעותיות שאפיינו את הענף בשנת 2021 הנו שהערוץ השכונתי מקטין את גודל הסל הממוצע לאחר שבשנת 2020 הציג את הצמיחה הגבוהה ביותר על רקע מגבלות התנועה והסגרים. כאשר בשנת 2021 עם תום הסגרים ניתן לראות חזרה להרגלי הצריכה טרום הקורונה וכי הצרכנים חזרו לפקוד את החנויות אף המרוחקות. מנועי הצמיחה אשר קיבלו ביטוי בשנת הקורונה כדוגמת מגמת הצריכה באון ליין עדיין נותרה חזקה ותורמת לשחקניות בענף. המשך הגידול במכירות און-ליין תלוי במידה רבה גם בהתבססות המודל העסקי והצעת הערך מצד הרשתות. כיום יכולת זו התחזקה על רקע שנת הקורונה, ומובלת על ידי רשת שופרסל, שמכירות האון-ליין שלה היוו כ-20.5% מסך מכירותיה בשנת 2021. פיתוח יכולת און-ליין יציבה ורווחית כרוך באתגרים תפעוליים ובהשקעות נרחבות.

שנת 2021 מהווה תיקון לשנת 2020 המאופיינת כאנומלית נוכח הקורונה. החברה הציגה צמיחה שלילית פנימית בשנת 2021 בדומה ליתר השחקניות בענף. לאורך השנים מציגה החברה צמיחה פנימית חזקה בזכות בידול והצעת ערך, רווחיות תפעולית בולטת לטובה, ומנגד, היקף פעילות ופריסה ג"ג מוגבלים

יוחננוף הינה שחקנית בעלת היקף פעילות בסדר גודל בינוני בענף קמעונאות המזון בישראל. מבחינת מספר הסניפים ופריסתם. בשנתיים האחרונות שופרה פריסת הסניפים עם גידול של כעשרה סניפים במצבת הסניפים. הצעת הערך של הרשת מלווה בדגש על חוויית קניה ללקוח, בדרך של שטחי מכירה מרווחים, דוכני אוכל מוכן, בולטות של המחלקות הטריות וכן, שטחי חניה נרחבים. בדומה לרשתות הדיסקאונט האחרות, האסטרטגיה השיווקית של החברה לבידול הרשת אל מול המתחרים הינה מחירים מוזלים ומחירון זהה בכל הסניפים, וכן ריבוי מבצעים והנחות על קניות כמותיות.

מחזור המכירות של החברה בשנת 2021 הסתכם בכ-3.5 מיליארד ש"ח ושיקף לחברה נתח שוק של כ-6.7% במונחי מכר כספי, בהשוואה לויקטורי (4.2%) מחד, ולשופרסל (20%) ורמי לוי (15.5%), מאידך. לחברה 36 סניפים פעילים בסמוך למועד דוח זה, בשטח מסחר כולל של כ-81 אלפי מ"ר. רשת יוחננוף מאופיינת בסניפים בעלי שטחי מכירה נטו נרחבים, הנעים בין כ-900 ל-4,500 מ"ר, כאשר כ-66% מהסניפים בעלי שטחי מכירה נטו של 2,000 מ"ר לפחות. גודלה היחסי של החברה, ופריסתה הנמוכה במונחים ארציים מהווים גורם שלילי בדירוג, ביחס למתחרותיה, בשל השפעה שלילית מצד ריכוזיות החושפת את החברה ביתר שאת לאירועים שליליים. מנגד, הצעת הערך של החברה תומכת בפדיונות גבוהים יחסית, עם היקף מכירות למ"ר של 49 אלף ש"ח בממוצע בשנים 2019-2021, הבולטים יחסית לענף ותומכים ברווחיות תפעולית טובה יחסית. מאפיינים אלו תורמים להערכתנו למיצובה העסקי ומהווים גורם חיובי בדירוג. כמו כן, קיימת ריכוזיות סניפים קלה במונחי תרומה לרווח, אך ניכר שיפור בשנה האחרונה, כאשר 4 הסניפים המניבים ביותר היוו כ-21% מסך הרווח התפעולי בשנת 2021 (בהשוואה ל-24% בשנת 2020). החברה פועלת לפתיחת חנויות חדשות, ובשנת 2023 צפויה להחזיק ב-40 סניפים.

בגזרת המותג הפרטי, שופרסל מובילה את הקטגוריה עם נתח שוק של כ-27.6%. יוחננוף החלה לאחרונה לפתח מוצרי מותג פרטי, בתחומי הטואלטיקה והמזון אשר החלה לשווקם החל מהרבעון הרביעי של שנת 2021. החברה פועלת להחדרת המותג הפרטי שלה לקטגוריות נוספות בהן היא סוברת כי קיימת תחרות מוגבלת. לחברה אין מועדון לקוחות דומיננטי בהשוואה לשחקניות אחרות בענף. השלכות מגיפת וירוס הקורונה הדגימו כיצד מכירות האון-ליין נתנו מענה לחלק מהצרכנים והשפיעו על הטמעת הרגלי צריכה חדשים כששופרסל מובילת השוק בתחום. החל ממשבר הקורונה, החברה מפעילה ערוץ מכירות מקוון, אך במתכונת שאינה כוללת משלוחים לבית הצרכן, אלא באיסוף עצמי של הצרכן מהסניפים, זאת לעומת מתחרותיה שכבר ביססו את נוכחותן במגזר המסחר המקוון בשנים האחרונות. מיצובה העסקי בתחום האון-ליין הצומח עדיין חלש להערכת מידרוג, אולם מצוי בהלימה עם האסטרטגיה השיווקית הכוללת של החברה. החברה מחזיקה בין השאר בחברה המפתחת עגלות חכמות למרכולים וצפויה לפתח את התחום בשנים הקרובות דרך תוכנית השקעות ייעודית לכך.

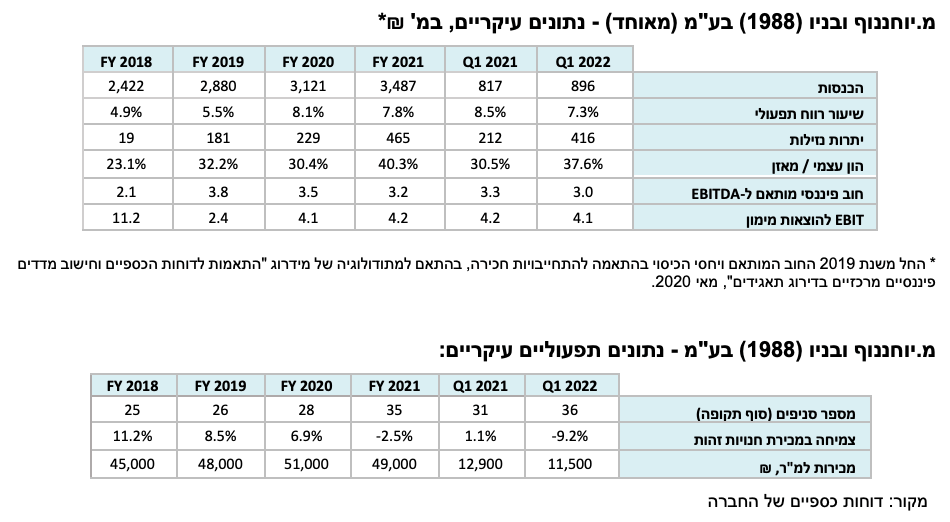

בשנת 2021 רשמה החברה צמיחה חנויות זהות שלילית של כ-2.5% כאמור נוכח היעדר השפעה חיובית של סגרים למול שנת 2020 אשר אופיינה בתוצאות חזקות נוכח הקורונה. ברבעון הראשון לשנת 2022 רשמה החברה צמיחת חנויות זהות שלילית נוכח עיתוי חג הפסח וההשפעות החיוביות של הקורונה על הסקטור ברבעון הראשון לשנת 2021.

תרחיש הבסיס של מידרוג לשנת 2022 מביא בחשבון כי רמת התחרות בענף תישאר גבוהה, כי פדיון למ"ר יישאר דומה לממוצע תלת שנתי, תמהיל הרווחיות בסניפים החדשים יישמר דומה לזה של הסניפים הקיימים הגידול בסניפים תומך בהמשך עלייה בכוח המיקוח החברה מול הספקים עם הגידול במחזורי הפעילות. כן נציין כי הנבה מלאה של רשת זול סטוק אשר מאופיינת ברווחיות הגבוהה מזו של הסניפים תתמוך לאורך זמן ברווחיות של החברה. בהתאם לכך, אנו מניחים גידול במכירות בחנויות זהות של 4.5% נוכח עלייה בשיעור גידול האוכלוסיה של כ-2.5%-3%, תרומת השיפוצים בסניפים הקיימים ותרומת זול סטוק, שיעור רווח גולמי סביב 26.5% (בהמשך לממוצע של 26% בשנים 2019-2021 ובהמשך לרכישת זול סטוק התורמת לרווחיות הגולמית כ-0.5%) ושיעור רווחיות תפעולית סביב 7%-7.5% (לעומת כ-7.8% בשנת 2021 וכ-8.1% בשנת 2020).

תכנית ההשקעות הנרחבת של החברה בדגש על רכישת קרקעות בהיקפם מהותיים צפויה להעיב על הפרופיל הפיננסי של החברה

בשנים האחרונות החברה השקיעה סכומים משמעותיים בשיפוץ סניפים קיימים, הקמת סניפים חדשים, רכישת סניפים ממתחרים (למשל רכישת 6 סניפים מיינות ביתן בשנים 2020-2021). בשנים 2019-2021 החברה השקיעה במצטבר כ-580 מ' ₪ ברכוש קבוע הכולל קרקעות ומבנים ושיפורים במושכר. בשנת 2021 לבדה החברה השקיעה כ-300 מ' ₪ ברכוש קבוע, לרבות רכישת קרקע בפתח תקווה בעלות של 70 מיליון ₪ לצורך הקמת סניף חדש; רכישת קרקע ביהוד בעלות של כ-34 מיליון ₪ לצורך הקמת סניף חדש (הקרקע כוללת גם מבנה המושכר לצד ג') ורכישת רשת "זול סטוק" (50.1%) בעלות של כ-45 מיליון ₪.

נכון ליוני 2022 רשת זול סטוק כוללת 76 סניפים ברחבי הארץ (18 חנויות בבעלות ו-58 חנויות בזכיינות) והיא אחת מרשתות הדיסקאונט הגדולות בתחום הנון-פוד. בסניפי הרשת ניתן למצוא מגוון של מוצרים לצריכה יומיומית למשפחה ולבית. להערכת מידרוג, זוהי השקעה אסטרטגית מצידה של יוחננוף במטרה להרחיב את מכירות הרשת, כאשר בין שתי הרשתות תיווצר סינרגיה, ומוצריה של זול סטוק ישולבו בתוך סניפי יוחננוף, ולהיפך. בשנה האחרונה החברה פתחה סניף של זול סטוק בתוך סניף חוצות המפרץ של יוחננוף, ובשנה הקרובה החברה מתכננת לפתוח סניפי זול סטוק נוספים בתוך סניפי יוחננוף.

אסטרטגיית ההשקעות של יוחננוף צפויה להמשיך גם בשנים הבאות: בפברואר 2022 פתחה החברה סניף חדש (בשכירות) באשדות יעקב, והיא צפויה לפתוח עד סוף שנת 2022 או תחילת שנת 2023 4 סניפים נוספים (3 סניפים בשכירות: נווה זמר ברעננה, שכונת ברנע באשקלון וקניון הדרים בנתניה; סניף אחד בבעלות: מישור אדומים). בנוסף, החברה פועלת לשיפוץ סניפים קיימים ולהרחבת היקף העגלות החכמות בסניפים. עד כה ניתן לומר כי ההשקעה הגבוהה של החברה ברכוש הקבוע בשנים האחרונות תורגמה לגידול המואץ בהכנסותיה ולצמיחה פנימית של מכירות הסניפים.

מלבד ההשקעות בסניפים הקיימים ובפתיחת סניפים חדשים, החברה דיווחה בחודשים האחרונים על מספר עסקאות אשר מגדילות את חשיפת החברה לתחום ייזום הנדל"ן: הקמת מרכז מסחרי בשטח של כ-24 אלף מ"ר (מסחר ומשרדים) על קרקע ביבנה בשותפות עם חברת מליסרון - חלק יוחננוף בבניה צפוי לעמוד על כ-95 מיליון ₪ (כולל התאמות שוכרים); זכיה במכרז של רמ"י לרכישת קרקע באשדוד בשטח של כ-10 דונם בעלות של כ-71 מיליון ₪ (כולל היטלי פיתוח), ; והעסקה בהיקפים המהותיים ביותר - זכיה במכרז לרכישת קרקע באור יהודה, ששטחה הכולל הוא כ-31.5 דונם המיועדים למסחר, תעסוקה ולוגיסטיקה בעלות של כ-410 מיליון ₪ (עלות הרכישה 300 מיליון ₪ + 110 מיליון ₪ היטלי פיתוח ומס רכישה) .

ע"פ תכנית הבניה המאושרת בקרקע באור יהודה, ניתן לבנות עליה כ-180 א' מ"ר בחלוקה הבאה: כ-12.5 אלף מ"ר למסחר, כ-91 אלף מ"ר לתעסוקה ולוגיסטיקה וכ-76 אלף מ"ר בקומות תת קרקעיות (שירות). כמחצית מזכויות הבניה ככל הנראה תיוותרנה בשימוש עצמי - החברה מתכננת להקים על הקרקע סניף חדש וכן מרלו"ג לשימוש עצמי, אך טרם החלה בהליכי התכנון. התכנית תמומן באמצעות המזומנים בקופת החברה וגיוס חוב פיננסי. כלל העסקאות אשר תוארו לעיל, ובפרט עסקת הקרקע באור יהודה, חושפות את החברה מעבר לסיכון ענף קמעונאיות המזון לסיכון ענף הנדל"ן. כפי שצוין לעיל, היקף ההשקעות הגבוה חושף את החברה לתחום יזמות הנדל"ן, אשר להערכת מידרוג הינו בעל מאפייני סיכון גבוהים יחסית לסיכוני ענף קמעונאות המזון. להערכת מידרוג, יש בתכנית ההשקעות הרחבה של החברה משום העלאת סיכון האשראי של החברה בשל היקפה הנרחב, תשומת לב ניהולית הנדרשת עבורה וסיכון הוצאה לפועל. גורם ממתן חשיפה זו הינו מערך איזונים ובלמים הכולל אסטרטגיה למימוש חלק מהאחזקה בפרויקטים בעלי מרכיב נדל"ני שמעבר למרכולים (דוגמת סנטרו רחובות ועסקה משותפת עם מליסרון ביבנה) וכן טרק-רקורד של בעל השליטה בתחום ייזום הנדל"ן דרך חברות פרטיות בבעלותו.

מחד, הגדלת בסיס ה-EBITDA הנתמכת בשעורי רווחיות חזקים ביחס לשחקניות בענף. מאידך, תזרימי מזומנים שליליים נוכח תוכנית ההשקעות ילוו בגידול בחוב

ע"פ תרחיש הבסיס של מידרוג לשנים 2022-2023, הרווח התפעולי צפוי לעמוד על כ-280-300 מיליון ₪ לשנה, לעומת כ-270 מיליון ₪ ב-2021 וכ-254 מיליון ₪ ב-2020. הגידול בשנים 2022-2023 נובע מגידול בהכנסות שנובע הן מפתיחת סניפים חדשים של יוחננוף, הן מאיחוד של רשת זול סטוק החל מאפריל 2021 והן מצמיחה פנימית של הסניפים הקיימים (שלהערכתנו ינועו סביב 4.5%). שיעורי הרווחיות התפעולית של החברה צפויים להערכתנו לעמוד על כ-7%-7.5% בשנים 2022-2023 (ב-2021 - כ-7.8%) והם בולטים לחיוב ביחס למרבית החברות בענף בעיקר נוכח פדיון למ"ר גבוה, רווחיות גולמית המושפעת לחיוב גם מרכישת זול סטוק ושיעור הוצאות מכירה ושיווק נמוך ביחס לשאר השחקניות בענף.

יחס הרווח התפעולי להוצאות הריבית (כולל הוצאות ריבית בגין חכירה) צפוי להערכתנו להישחק מעט ולעמוד על כ-3.7-4.2 בשנה, לעומת כ-4.2 ב-2021. השחיקה נובעת מהגידול הצפוי בהוצאות המימון כתוצאה מגיוס חוב פיננסי.

אנו מעריכים כי הרווח התפעולי מנוטרל פחת והפחתות (EBITDA) יעמוד על 440-480 מ' ₪ בשנים 2022-2023 (בשנת 2021 הסתכם בכ-416 מ' ₪ ובשנת 2020 בכ-368 מ' ₪). הגידול ב- EBITDAבשנים 2022-2023 נובע מגידול בהכנסות שנובע הן מפתיחת סניפים חדשים של יוחננוף, הן מצמיחה פנימית של הסניפים הקיימים והנבה מלאה בגין הסניפים שנרכשו בשנת 2021 ומאיחוד מלא של רשת זול סטוק.

ע"פ תרחיש הבסיס, ה-FFO (מקורות מפעילות) צפוי לעמוד על כ-315-350 מיליון ₪ בשנים 2022-2023.

תרחיש הנזילות של מידרוג כולל חלוקת דיבידנד בסך 100 מ' ₪ ב-2022 (הוכרז באפריל השנה) וכ-60 מיליון ב-2023, פרעון התחייבויות חכירה בהיקף של כ-70 מיליון ₪ בשנה, ביצוע השקעות ברכוש קבוע ונדל"ן בהיקף של כ-650 מיליון ₪ בשנת 2022 (כ- 410 מיליון ₪ מתוך כך בגין רכישת הקרקע באור יהודה) וכ-150-200 מיליון ₪ בשנת 2023. להערכתנו, לאחר השימושים הנ"ל, החברה צפויה לייצר תזרים חופשי שלילי של כ- 473 מיליון ₪ בשנת 2022 אשר ימומן מגיוס האג"ח ומיתרותיה הנזילות של החברה. בנטרול ההשקעה בקרקע באור יהודה, החברה תייצר תזרים חופשי (FCF) שלילי בסך של כ-65 מיליון ₪ ב-2022 ותזרים חופשי חיובי בסך של כ-54 מיליון ₪ ב-2023. להערכת מידרוג, חלק ניכר מההשקעות כדוגמת הקרקע באור יהודה אינו צפוי להניב תזרים בטווח הבינוני.

לחברה יחסי איתנות המשליכים לחיוב על הפרופיל הפיננסי של החברה, וכן יתרות נזילות בהיקפים משמעותיים

נכון ל-31.3.2022 לחברה יתרת חוב פיננסי מותאם (כולל התחייבויות חכירה) של כ-1,290 מ' ₪, מתוך כך כ-1,275 מ' ₪ התחייבויות חכירה. נציין, כי התחייבויות החכירה מהוות מרכיב מהותי במאזן החברה בעיקר בשל משכם הארוך של חוזי החכירה של החברה. חלק מהתחייבויות החכירה של החברה צמודות למדד דבר אשר בהינתן תחזיות אינפלציה של כ-3% עלול להשפיע לשלילה על היקף החוב והוצאות המימון הנגזרות מכך. פעילות החברה ממומנת גם בחוב לספקים, שהינו ההתחייבות המהותית במאזן החברה לאחר החכירות. החוב לספקים עמד ב-31.3.2022 על כ-575 מיליון ₪, וימי הספקים עמדו בשנים האחרונות ממוצע של כ-70-80 יום. בשנה האחרונה ביצעה החברה הנפקת הון מניות על סך של כ-350 מיליון ₪ אשר תרמה לעיבוי הנזילות ולהגדלת הכרית ההונית. יחס ההון למאזן ליום ה-31.03.2022 נאמד בכ-37.6% וזאת לאחר הכרזה על דיבידנד בהיקף של כ-100 מיליון ₪ לפני תאריך הדו"ח (הדיבידנד חולק בפועל ב-04/2022). בשנות התחזית אנו צופים שחיקה מסוימת ביחס לכוון 35%, יחס אשר עודנו בולט לטובה ביחס לדירוג. לחברה יתרות נזילות משמעותיות של כ-416 מ' ₪ וכן מסגרות אשראי פנויות שאינן מחייבות שהסתכמו בכ-250 מ' ₪.

עם גיוס חוב בסך של כ-450 מ' ₪ לצורך מימון תכנית ההשקעות, יחס הכיסוי חוב ברוטו מותאם ל-EBITDA צפוי לעמוד בשנים 2022-2023 על כ-3.7-4.0, לעומת כ-3.2 בשנת 2021. הגידול ביחס צפוי בעקבות גיוס החוב האמור עם גידול מסוים בבסיס ה-EBITDA.

שיקולים נוספים לדירוג

תלות גבוהה באיש מפתח מעלה סיכון עסקי

קיימת להערכתנו תלות באיש מפתח שהנו מנכ"ל ובעלים - מר איתן יוחננוף. כן נציין כי מעבר לאיתן יוחננוף, מספר בני משפחה נוספים, מחזיקים בהון המניות של החברה ומכהנים בתפקידי ניהול בכירים בחברה.

חשיפה לייזום נדל"ן מעלה את סיכון סביבת הפעילות

היקף ההשקעות הגבוה בדגש על ההשקעה המהותית ברכישת הקרקע באור יהודה חושף את החברה לתחום יזמות הנדל"ן, אשר להערכת מידרוג הינו בעל מאפייני סיכון גבוהים יחסית לסיכוני ענף קמעונאות המזון. להערכת מידרוג, יש בתכנית ההשקעות הרחבה של החברה משום העלאת סיכון האשראי של החברה בשל היקפה הנרחב, תשומת לב ניהולית הנדרשת עבורה וסיכון הוצאה לפועל.

גמישות פיננסית בולטת לטובה למול השחקניות בענף

לחברה מספר נכסי מקרקעין בבעלות מלאה או חלקית המשמשים לפעילותה (מטה וסניפים קיימים, בניית סניפים עתידית) או מהווים נדל"ן להשקעה, שערכם במאזן החברה ליום 31.12.2021 הסתכם בכ-440 מ' ₪. הנכס הבולט שבהם הנו ישפרו מודיעין בשטח כולל של כ-5,000 מ"ר. נכס נוסף משמעותי הינו בעיר רחובות, במרכז סנטרו בשטח כולל של כ-6,700 מ"ר. על נכסי החברה רשום שעבוד שוטף כללי לטובת הבנקים, אולם מאחר ולא קיימים שעבודים ספציפיים על נכסי החברה, להערכת מידרוג נכסי המקרקעין שבבעלותה מקנים לחברה יכולת לשעבד נכסים אלו או לבצע עסקאות במסגרת מכירה ושכירות מחדש (sell and lease back) ומשפרים בכך את גמישותה הפיננסית. לחברה מספר אמות מידה פיננסיות כלפי בנקים מממנים בהן היא עומדת במרווח גבוה נכון ליום 31.12.2021. נכון למועד דו"ח זה פרעה החברה את התחייבויותיה כלפי הבנקים ונותרה עם מסגרות פנויות שאינן מחייבות בסך של כ- 250 מ' ₪.

ESG

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. להערכת מידרוג, לחברה חשיפה בינונית-גבוהה לסיכוני סביבה וחברה לצד חשיפה בינונית-גבוהה לסיכוני רגולציה וציות. מידרוג מניחה חשיפה מסוימת לסיכוני ממשל תאגידי כאשר סיכון תלות איש מפתח גולם כאמור בשיקולים הנוספים כמצוין לעיל.

איתן יוחננוף, קרדיט: גבע טלמור

איתן יוחננוף, קרדיט: גבע טלמור