אינדיקטור מדד הנחושת-זהב

האינדיקטור הזה משקף את היחס בין מחיר הנחושת לזהב, ובאופן היסטורי הוא היה מדד טוב של הסנטימנט הכלכלי העולמי.

אז ככה, לשתי המתכות הללו, נחושת וזהב יש שני תפקידים מאוד ברורים: הנחושת היא עמוד תווך תעשייתי וזהב בדרך כלל מהווה סוג של נכס מקלט בטוח. וזה אולי עשוי להפתיע אבל מחירי השוק שלהם, במיוחד ביחס זה לזה, יכולים לספר לנו הרבה על מה שקורה במשק.

הביקוש של נחושת (ולכן המחיר שלו) הוא החזק ביותר בתקופות של צמיחה כלכלית עולמית. לעומת זאת, לזהב, יש ביקוש גבוה יותר (ומחירים גבוהים יותר) דווקא בתקופות של אי ודאות כלכלית. אז בעצם, מדד הנחושת-זהב מתפקד כאינדיקטור לתיאבון של השוק לשני סוגי נכסים: נכסי סיכון כגון: סחורות או מניות כאשר הכלכלה צומחת לעומת נכסי מקלט בטוחים כמו זהב או אג"ח ממשלתיות בתקופות של אי ודאות.

מבחינה היסטורית, המדד שימש גם כאינדיקטור מוביל לתשואת האג"ח ל-10 שנים. מדד הנחושת-זהב ותשואת האג"ח ל-10 שנים נטו היסטורית לנוע יחד וחשוב לציין שהרמה המוחלטת של המדד אינה רלוונטית ומה שחשוב כאן הוא הכיוון שלו - והאם התשואה של האג"ח ל-10 שנים נעה באותו כיוון או האם היא התפצלה. במקרים הקודמים שהייתה סטייה, התשואה ל-10 שנים נטתה בסופו של דבר בעקבות מדד הנחושת-זהב.

מה אומר לנו היום מדד הנחושת-זהב?

אז אפשר לראות שהמדד ירד בהדרגה במשך רוב השנה, מה שמשקף דאגות (יש לומר בצדק) לגבי הצמיחה הכלכלית העולמית. אבל בשבוע האחרון, המדד הגביר מהירות למטה וירד לרמה הנמוכה ביותר מאז פברואר 2021. התשואה ל-10 שנים כמעט הוכפלה השנה. ניתן לראות בבירור את ההבדל הגדול בין שני המדדים בגרף למטה.

מדד הנחושת-זהב ותשואת האוצר ל-10 שנים התפצלו משמעותית השנה. מקור: בלומברג

עכשיו רגע, צריך להודות...הציפיות לצמיחה יורדות בעיקר בגלל עליית הריבית, מה שמוביל באופן טבעי גם לתשואות אג"ח לעלות גבוה יותר. ולכן זה לא לגמרי מזעזע שבסביבת שוק כזו, תשואות האג"ח עלו בזמן שמדד הנחושת-זהב נע לכיוון של אי ודאות כלכלית.

בנוסף, במבט על הגרף, קל להבין שמדובר בעצם בהשקעה לעומתית ( investing contrarian) מעניינת כזו שנראית אפילו עוד יותר מעניינת תחת העדשה של מדד הנחושת-זהב. (השקעה לעומתית היא אסטרטגיית השקעה המחפשת הזדמנויות רווח בעסקאות הנוגדות את סנטימנט השוק הנוכחי)

אפשר לראות שהפער כעת הוא מעט קיצוני. וחשוב לציין שבעבר, כאשר הפער בין השניים היה גדול כל כך, השניים התכנסו בסופו של דבר, בדרך כלל עם התשואה ל-10 שנים שהלכה אחרי מדד הנחושת-זהב לכיוון נמוך יותר. וזה אומר שמחירי האג"ח עלו באותם זמנים (מאחר שהם נעים הפוך לתשואות. כלומר, כאשר תשואות האג"ח יורדות המחירים עולים), וזה התרחיש המצופה בהמשך גם הפעם.

ריבית גבוהה ואינפלציה מזיקות לאג"ח

לפני הכל נציין שכידוע, איגרות חוב הן כיום הנכס הכי פחות מועדף בלשון המעטה.

משקיעים פחות מעדיפים בימים אלה את האג"ח כי האינפלציה גבוהה והיא לא הייתה כל כך לוהטת מאז שנות ה-70. זה אילץ את הפדרל ריזרב להעלות את הריבית הרבה יותר מהר ממה שהמשקיעים ציפו ואנו יודעים שגם עליית ריבית וגם אינפלציה גבוהה מזיקות לאג"ח.

אך חשוב להבין שבאופן קצת מנוגד לאינטואיציה שלנו, לרוב, כאשר נכסים כלשהם חווים את ההפסדים הגדולים ביותר שלהם דווקא אז הם למעשה פחות מסוכנים מאשר כשהם עולים בהתמדה במשך שנים.

שלא תבינו לא נכון, כרגע, עדיין יש סיכוי טוב שהריביות ואפילו האינפלציה יעלו. ואם זה יקרה, ברור שלא סביר שנרוויח כסף בקניית אג"ח באופן מיידי, אפילו ברמות האלה. אבל השקעה מוצלחת עוסקת באותה מידה באסימטריה של סיכון/סיכוי ובתדירות שבה המשקיע צודק. וברמות הנוכחיות, יחס הסיכון/סיכוי של הוספת איגרות חוב לתיק ההשקעות נראה די אטרקטיבי.

שוק האג"ח בשל להפתעות חיוביות

הפואנטה היא שככל הנראה שוק האג"ח בשל להפתעות חיוביות. כי מחירי האג"ח כבר משקפים את התחזית המאתגרת של ריבית גבוהה יותר ואינפלציה. זה משהו שדיי ברור מהירידות של מחירי האג"ח. אבל יחד עם זאת, כשהמחירים כל כך נמוכים, כל הפתעה חיובית בנוגע לריביות או לאינפלציה עלולה להוביל את מחירי האג"ח להתאושש באופן משמעותי.

אז אם נסתכל שוב על המצב, נראה שזה דיי מעניין, שוב, במיוחד תחת העדשה של מדד הנחושת-זהב. ככל שתשואות אגרות החוב גבוהות יותר גם הביקוש לאגרות החוב בסופו של דבר יהיה גבוה יותר. ושוב, כמובן שכל נתון חיובי לגבי הריבית או האינפלציה עשויה להוביל את מחירי האג"ח לעלות.

לסיום, נעבור להתמקד במצב הנוכחי ולחבר את הנקודות:

כרגע, הדאגה לאינפלציה נמצאת בראש הדאגות של הפדרל ריזרב, אך הסיכון שאנחנו לקראת מיתון עשוי לגבור בקרוב על סיכון האינפלציה. הסיבה לכך היא שהפד מעלה ריביות ומנסה באופן פעיל להאט את הצמיחה כדי להפחית את האינפלציה, והוא אמור להצליח בכך, גם אם זה בא על חשבון מיתון.

ההיסטוריה מצביעה על כך שהפד הצליח רק פעם אחת להשיג "נחיתה רכה", כלומר, גם להעלות את הריבית כדי להילחם באינפלציה וגם להימנע ממיתון. ואם יש איזה שהוא ערך לנתונים היסטוריים, אז קיימת סבירות לא קטנה שזה מה שעשוי לקרות גם הפעם.

ובהקשר זה נזכיר שנכון להיום, הפד לא נשמע יותר מדי בטוח בנושא הזה: רק בשבוע שעבר הוא אמר שנחיתה רכה היא כרגע אפשרות "מאוד מאתגרת". במילים אחרות, אם הפד ימצא את עצמו מתמודד עם כלכלת ארה"ב במיתון, לא תהיה לו הרבה ברירה אלא להתחיל להפחית את הריבית שוב, כדי לטפל במיתון.

מה ההזדמנות כאן?

משקיעים שמעריכים שהסנריו הנ"ל הגיוני ולדעתם אכן מיתון מחכה מעבר לפינה מה שבתורו יביא להורדת האינפלציה ובהמשך להקפצת מחירי האג"ח שכרגע נמוכים, עשויים למצוא את רעיון ההשקעה המוצג כאן כרלוונטי לבדיקה: תעודת ה-iShares 7-10 Year Treasury Bond ETF (טיקר: (IEF היא אופציה טובה למי שמחפשים לקנות כרגע אג"ח לטווח ארוך.

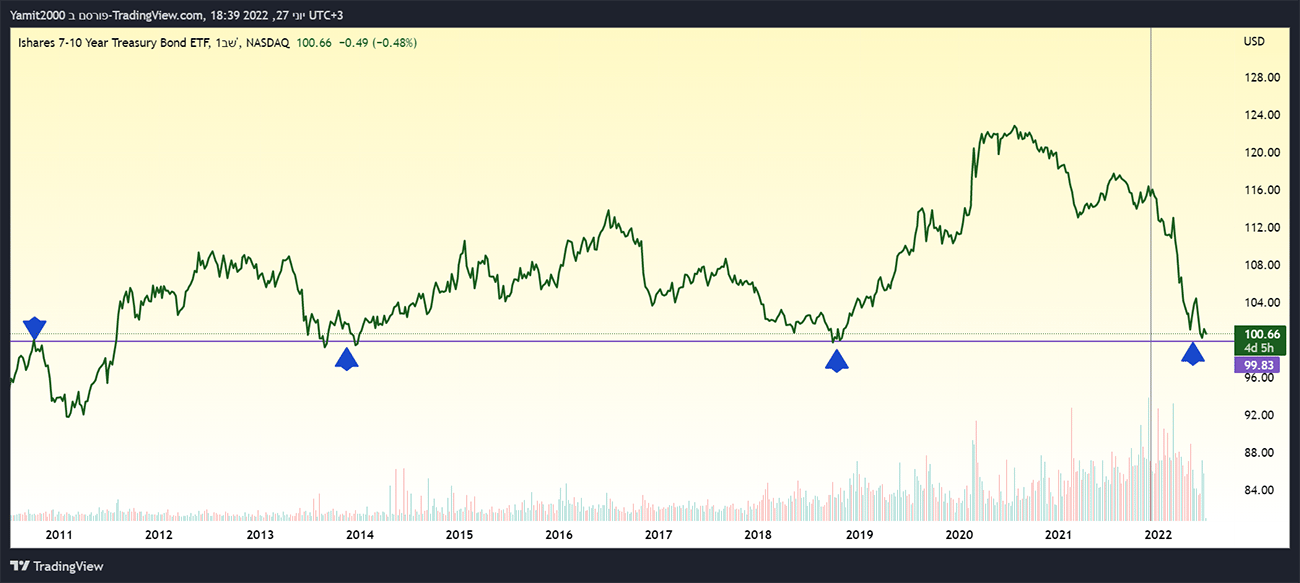

אגב, במבט טכני, ניתן לראות תמיכה היסטורית ברורה ברמת 100. רמה שבשנת 2009-2010 היוותה רמת התנגדות שהפכה לתמיכה.

iShares 7-10 Year Treasury Bond ETF (טיקר IEF) גרף שבועי, מקור TradingView

אבל חשוב לזכור שאין צורך לקנות בבת אחת: כי כידוע, דרך מצוינת לקבל נקודת כניסה טובה היא כניסה בהדרגה לאורך זמן, ככל שהמחירים יורדים, מה שנקרא אסטרטגיית ממוצע עלות דולר (Dollar Cost Average).

הנ"ל מהווה סקירה על היחס בין מדד נחושת-זהב ואג"ח וכולל תרחיש אפשרי הנגזר מהיחס בניהם. אין בכתוב כל המלצה לקניה/מכירה/החזקה של האג"ח המוזכר בכתבה. ככלל, תמיד עליכם לעשות מחקר מעמיק באופן עצמאי כדי לקבל החלטות מושכלות ומבוססות.

23 קרנות נאמנות שמחזיקות סה"כ 40.81 מיליון ב-Freeport-McMoRan Copper and Gold Inc.

קרנות נאמנות שמחזיקות את Freeport-McMoRan Copper and Gold Inc.

לרשימה המלאה

Illustration ©Alexey Novikov, Dreamstime.com

Illustration ©Alexey Novikov, Dreamstime.com