מכל הנכסים הפיננסיים של המשבר הנוכחי, לדעתי, הדולר הוא הכי מעניין והכי חשוב. הוא מכיל את כל הבעיה כולה, כאשר בתוכו גם מובנים אספקטים לא רק כלכליים אלא גם גיאו-פוליטיים. נזכיר כאן, למי שאינו בקיא בנושא המט"ח העולמי: הדולר האמריקאי הוא העוגן הנוכחי של כל המערכת המוניטארית הגלובלית.

בהסכמי ברטון-וודס, ביולי 1944, נקבע שהעוגן יהיה הזהב אבל, שזה האחרון יהיה נקוב בדולרים וכל המטבעות האחרים יתייחסו אל המטבע האמריקאי להערכת שווי המטבע שלהם. ואז הגיע הנשיא ניקסון, ב-1971, וניתק את הקשר המחייב לזהב, והחל את עידן ה"כסף החופשי". מכיוון שלא הייתה מגבלה יותר ל"הפקה" של דולרים על ידי הדפסתם (יצירתם יש מאין), ארה"ב נהנתה מיתרון עצום של היותה בעלת המטבע הגלובלי, ובעלת השליטה להגדיל או להקטין את בסיס הכסף שלו.

תפקידיו של הדולר כיום רבים ומגוונים: הוא מטבע הרזרבות המקובל והנפוץ ביותר (חוץ מהמדינות שאינן רוצות להיות תלויות בארה"ב ברמה הפוליטית-מדינית), הוא המטבע של הסחר העולמי (מנגנון העברות ואשראי בינלאומי), הוא המטבע של תמחור רוב הסחורות בעולם, ובעיקר, הוא המטבע של שוק האג"ח המדינתי הבטוח ביותר, והעמוק ביותר בעולם. למרות קיומם של היורו, היין, והסטרלינג, אין שווה לשוק האג"ח של ארה"ב כמפלט, או כחנייה זמנית דמוית מזומן.

כמו כן, ה-

IMF, הבנק העולמי, ועוד המון גופים של עזרה, פיתוח, וגם אילוץ חיצוני לקיים סטנדרטים וכללים מערביים במקומות שונים בעולם, הינם "סניפים" של ההגמוניה הדולרית-אמריקאית. אגב, זה גם מקור כוחן של סנקציות מצד ארה"ב: בגלל רוחב הפונקציות הכלכליות-פיננסיות המשתמשות בדולר, "ריב" עם אמריקה יכול להביא להרבה מאוד צרות... זהו הרקע לחשיבותו של המטבע.

על הרקע הזה אומר עוד משהו חשוב למדי: עקב הנזילות הגבוהה שלו ועקב הריביות הנמוכות שהיו מונהגות על ידי הפדרל רזרב תקופה כה ארוכה, נבנו מאגרי אשראי וחוב, נקובים בדולרים, בכמויות עצומות. במיוחד בשווקים המתפתחים (שאינן סין...). הפצצה המתקתקת הזו שמרה על יציבות כל עוד לא נפרצו הגדרות הרגילים של מחיר הדולר עצמו אבל, במיוחד, כאשר לא נפרצו הגדרות של הריבית עליו.

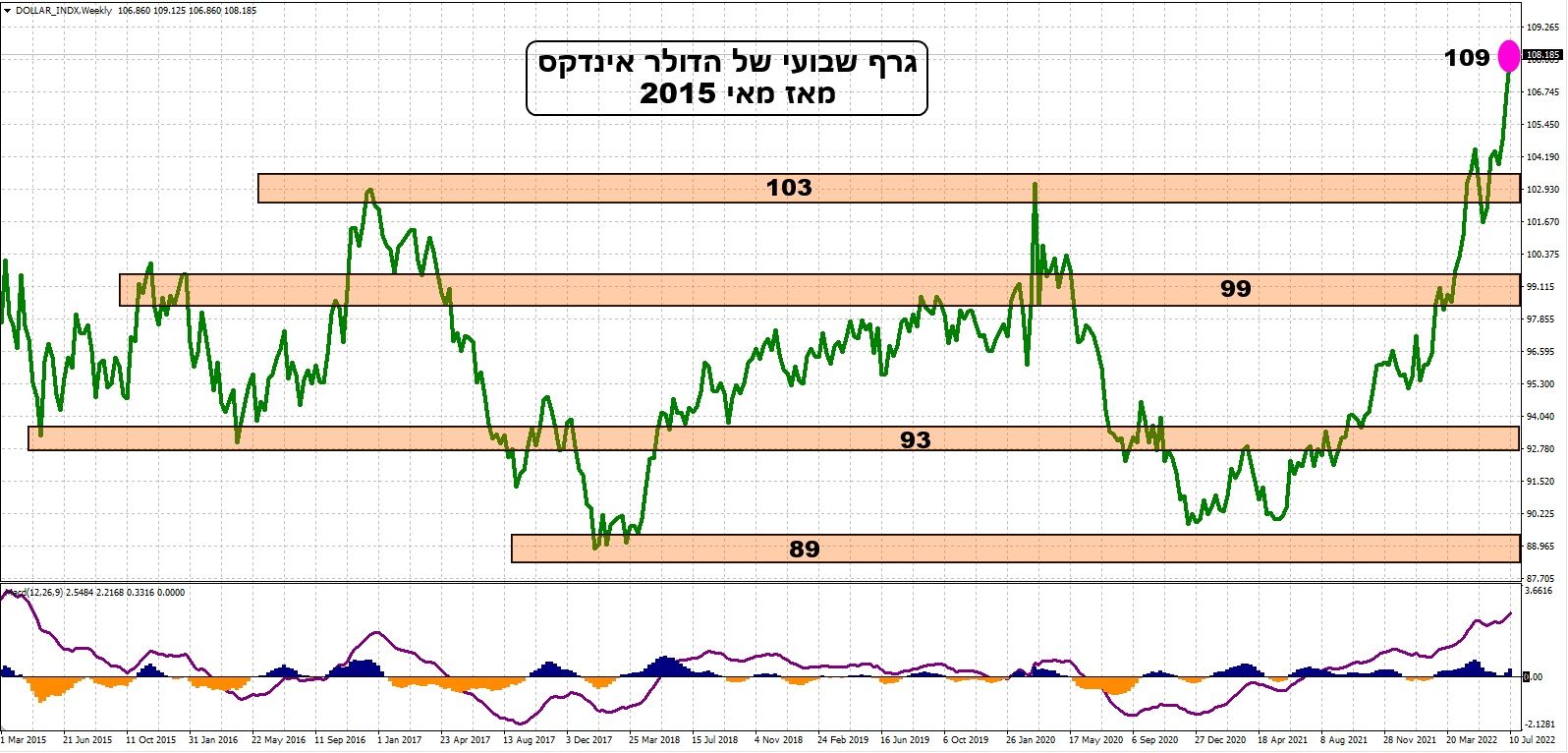

אם שני הדברים האלו קורים בו זמנית, כמו היום, זה מהווה מכת מוות ללווים הדולריים. במיוחד כאשר הנכסים שבהם הושקעו אותם דולרים יורדים לא רע ממש. הנה גרף שבועי של הדולר-אינדקס, כמייצג את מה שקרה בדולר מאז מאי 2015:

ראשית,

ראשית, נאמר את המובן מאליו: גם אופי התנועה האחרונה, מאז התחתית של אביב 2021 ועד עכשיו, וגם העובדה שנקבע שיא מדהים של קרוב ל-109, כל זה מצביע על דבר אחד: "גוולאד" למי שלקח מימון דולרי, והשתמש בו במטבע מקומי, או לקנייה של נכסים אשר אבדו הרבה מערכם. העלייה הזו מובנת מאוד ממדיניות הבנק המרכזי הרוצה להילחם באינפלציה. היא גם מובנת מן הצד הפוליטי: הסנקציות על רוסיה, בעקבות המלחמה באוקראינה, לא היו מקובלות על הרבה מדינות, ואלו ניסו, ומנסות, להמשיך ולהגדיל את היכולות לעקוף את הדולר האמריקאי. חולשה של זה האחרון הייתה נותנת להם עוד סיבה להימלט ממנו ואת זה הממשל האמריקאי מנסה לעצור בכל צורה. לכן, הוא, עקרונית, בעד דולר חזק ככלי לאכיפת ההגמוניה הגלובלית. אין זה משנה כל כך כרגע שהייצוא האמריקאי נפגע מהשינוי בערכו של הדולר ביחס למטבעות האחרים בעולם. גם כך, לחברות הבינלאומיות הגדולות, עיקר ההוצאה עבור כוח האדם שלהן הינן במדינות "זולות" ובוודאי שהשכר שם אינו בדולר....

שנית, נאמר משהו על תפקידו של הדולר במשבר הנוכחי: כל עוד הוא יהיה במגמה עולה, וגם כאשר הוא יימצא בתיקון טכני יורד באותה מגמה עולה, הוא מייצג את הבעיה של המשבר: יוקר של כסף להשקעה בדברים אחרים שאינם אג"ח מדינתי. מניות, נדל"ן, סחורות, ובכלל, הכלכלה האמיתית, נפגעים מכוחו העולה של המטבע. חייו הטבעיים הרגילים נמצאים בין 100 ו-93. חריגה ארוכת זמן מתחום זה מביא לנזקים. וכל עוד העלייה היא במומנטום כמו היום, אנו מבינים שהקובעים כאן מאמינים בהמשך מדיניות אגרסיבית של הפד בתחום הריבית. וזה, בוודאי, בעיה גדולה לכלכלה. בעבר זה היה הגורם למיתונים ולשפלים ארוכי שנים....לכן, כמי שעוקב אחרי שוקי ההון, אני מציע לקוראיי הנאמנים לעקוב בשבע עיניים על עקומת המחיר של הדולר.

ובלי מבט על הדולר המקומי שלנו אי אפשר. לכן, הנה מבט על הדולר-שקל, גם בגרף שבועי וגם מאז מאי 2015:

לא חייבים להיות גאונים גדולים בניתוח טכני, ובהבנת עקומות מחיר ומגמות, כדי להבחין בהבדל הדרמטי בין גרף זה וזה של הדולר-אינדקס. כאשר אני מציין שחסרים לנו "דוחפים מעלה" כאשר המגמה העולמית מאפשרת, אני מסתמך על העובדה הנגלית מהגרף הזה: הדולר מול השקל פשוט חלש בהרבה ומנוהל מנקודת מבט של חולשה מכוונת: עמדת השורט נטו של השחקנים הקובעים בזירה שלנו.

עקרונית, ועל פי הקורלציה הפשוטה למדי, הדולר שקל היה צריך להיות סביב ה-4 שקל לדולר, דהיינו שיא בטווח המוצג. אבל, אנחנו עדיין מתברברים סביב ה-3.5, וזה לא מקרה. כל עוד בנק ישראל לא יקדיש מחשבה איך לגרום לבעלי העמדה בזירה הזו לשחרר קצת שקלים ולהתכסות בדולרים, התנועות מטה יהיו משמעותיות מגמתית יותר מאשר התנועות מעלה. המון הצלחה לכולם!

צילום פאנדר - משה שלום

צילום פאנדר - משה שלום