השבוע, אנו חורגים מן המסורת הרגילה של הבאת קרן נאמנות לתשומת ליבכם. ובמקום קרן נאמנות רגילה נביא בפניכם קרן השתלמות. מדוע? כי הגיע הזמן להסתכל גם על כלים פיננסיים מאוד נפוצים אחרים, אשר מהווים מקור נזיל של כסף עבור הרבה מאוד אנשים.

יש לזכור שלקרן השתלמות הרבה תכונות טובות. קודם כל, היא זכות גדולה למי שיכול לקבל אותה במקום עבודתו. אחרי הכול, השתתפות המעסיקים בקרן ההשתלמות של העובדים שלהם הינה הטבה מתגמלת מאוד. אפילו לצורך השתלמות אמיתית, אבל במיוחד ככלי של חסכון קצר טווח יחסית. אחרי הכול, ניתן להשתמש בו באופן חופשי אחרי 6 שנים בלבד. וזאת, ללא תשלום מס כלל.

קרנות ההשתלמות נכנסות בתלוש כסוג של הפרשות סוציאליות אבל הינן שונות מאוד מן הסכומים ההולכים לצורכי הפרישה. כאמור, מכיוון שטווח המימוש שלהן קצר יחסית, הן נתפסות כסוג של תוכניות חסכון, ולרוב, כאלו אשר מטרתן תהיה מטרה של צריכה גדולה, די מהר. האמת היא שזה קצת חבל. בגלל התנאים הטובים של קרנות ההשתלמות, יכלו להסתכל על זה קצת יותר מזווית של חסכון ארוך טווח, שאינו כולל את מגבלות הזמן, המס, וכל נושא הקצבה. יחד עם יכולות המעבר בין מסלולים, קרנות ההשתלמות מהוות כיום, לדעתו הצנועה של כותב שורות אלו, את החיסכון המוסדי המנוהל הטוב ביותר שניתן למצוא בשוק ההון הישראלי כיום.

ואחרי שאמרנו זאת, כמה מילים על הבחירה של הקרן הספציפית, איך בחרנו בה?

ראשית, היא מגיעה מבית השקעות מכובד, ידוע וטוב.

שנית, היא שייכת לדרגה השנייה של הקרנות מבחינת הגודל שמציע אותו בית השקעות. נציין כאן תופעה ידועה: כמעט לכל בתי ההשקעות יש כמה קרנות השתלמות, וחלק מן הקטנות יותר הן דווקא המוצלחות יותר מבחינת הביצועים שלהן. אגב, בשוק ההון ראינו די הרבה פעמים שהגודל כן קובע. אבל, דווקא, לטובת הנכסים המנוהלים הקטנים יותר והזריזים יותר.

ושלישית, בחרנו בקרנות השתלמות המנהלות מסלול כללי בלבד. אלו המכילות ממוצע סביר של נכסים מסוגים שונים (מניות, אג"ח, וכו...), מבלי להכריז על העדפה ברורה לכיוון זה או אחר.

הבה נתחיל.

פרטי הקרן

הקרן מגיעה אלינו מבית מיטב, ומספרה 554. היא החלה את דרכה בשנת 1999, עם 141 מיליוני שקלים בלבד, ומציגה כיום סכום תחת ניהול של 7592.1 מיליונים. התפתחות די מדהימה. גם כאשר אנו לוקחים בחשבון את המיזוגים שקרו בשנים 2012 ו-2014. דמי הניהול בה עומדים על 0.62%. אלו דמי ניהול בהחלט באזור הנמוך של התחום של קרנות ההשתלמות הכלליות, כפי שתראו בטבלאות בהמשך. יש לומר מיד: בשנה האחרונה היה בה פדיון קטן של 185.6 מיליוני שקלים. אבל, זה בהחלט מאוד מינימאלי ביחס להון המנוהל הכולל. ופרמטר אחרון מעניין בה: יש לה 73.8% נזילות לעומת ערכים יותר גבוהים בקרנות אחרות. האם זה טוב? לדעתי כן. מדוע? כי זה אומר שיש כאן מחשבה על נכסים ארוכי טווח, המניבים תשואה קבועה וטובה, ופחות תנודתיים.

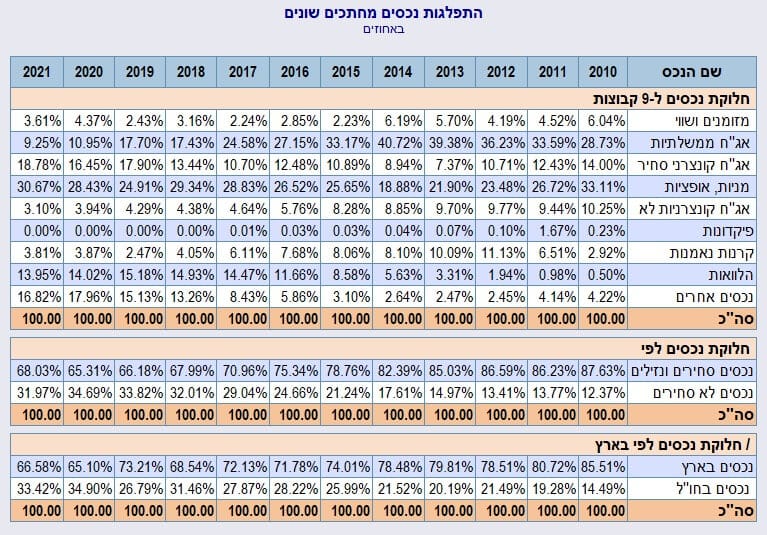

למשל: ניירות שאינן נסחרות או השקעות אלטרנטיביות וכו.... האם זה התבטא בפועל בתשואות? שוב, לדעתי הצנועה: כן. הנה הרכבי התיק של הקרן, בגמל נט, עד שנת 2021:

נכון שיש כאן עיכוב מה של נתונים אבל, עדיין, התמונה הזו משקפת היטב את התפתחות מדיניות ההשקעה של מנהלי הקרן. על פי השנה האחרונה המדווחת, תראו שיש שם 13.95% מהתיק המוגדר כהלוואות, ו-16.82% תחת "נכסים אחרים". לזה אני התכוונתי כאשר ציינתי השקעות יציבות... מה עוד ניתן לומר על מצב החשיפות של הקרן? שוב, אני מניח שהיה, מאז הדיווח האחרון, שינוי שנבע מהשינויים שקרו בשווקים בכלל, ובשוקי המניות והאג"ח בפרט. אבל, נציין בכל זאת את ההיקפים העיקריים של הנכסים הנזילים שהיו: מניות, אופציות ותעודות סל מנייתיות – 30.67%, אג"ח ממשלתיות סחירות – 9.25%, אג"ח קונצרני סחיר ותעודות סל אג"חיות – 18.78%, קרנות נאמנות – 3.81%.

ביצועי הקרן

כדי להעריך את ביצועי הקרן בשנה האחרונה, יצרתי שתי טבלאות מבסיס הנתונים של גמל-נט: קרנות ההשתלמות הכלליות הגדולות מ-554, ואלו הקטנות ממנה אבל העולות על מיליארד שקל תחת ניהול. הנה החלק העליון, הממוין על פי גודל הקרנות:

מה שבולט כאן מיד הוא ההפרש העצום בין הקרן 554 של מיטב, והגדולה ביותר של אלטשולר שחם עם 54289 מיליונים. כאשר מסתכלים בפירוט הנתונים של כל הקרנות מעליה, כולל באילו של קרן 880 של מיטב, רואים משהו די מדהים: היא בין המפסידות הכי פחות, דהיינו פחות מאחוז, עם מינוס 0.86% בלבד בשנה האחרונה. היא השנייה בטיבה בביצועים, אחרי מור השתלמות (10.25%), בשלוש השנים האחרונות, עם 6.14%. היא גם השנייה בטיבה ב-5 השנים האחרונות, עם 5.60%, אחרי כלל השתלמות (5.81%). לא רק זאת, מדד השארפ, המודד את ביצועיה מול ריבית חסרת סיכון הוא הטוב ביותר מכל הקרנות עם 0.83%! ומה קורה עם הקרנות הקטנות ממנה? הנה הטבלה השנייה:

בטבלה השנייה הזו אנו רואים את אותה תופעה שראינו קודם אבל בצורה מודגשת: כאן, 554 אבדה הכי פחות כסף בין 06-22 ו-07-21, ומובילה את הקרנות מהבחינה הזו. היא גם מובילה בתשואה של ה-3 שנים (6.14%), ושל ה-5 שנים עם 5.60%. השארפ שלה שוב הטוב ביותר מכול הקרנות המוצגות. מה שכן משתנה הוא שהיא קצת יותר יקרה מרוב הקרנות עם 0.62% כאשר היקרה ממנה היא הקרן 1290 של אלטשולר שחם עם 0.74%. האם זה משמעותי כל כך? לדעתי, לא ממש, כאשר ההבדלים ביכולות כה בולטות.

סיכום קצר

בים הנכסים הפיננסים, אנו תמיד מחפשים את הנכס שייתן לנו את השילוב הטוב ביותר המותאם לצרכינו. ולעיתים, הנכס הזה אינו הפופולארי ביותר, או הבולט ביותר. תפקידנו לחפש ולמצוא, "מציאות" מוסתרות מהעין. לדעתי, קרן ההשתלמות של מיטב 554 היא כזו. היא אמנם השנייה בגודלה מאותו בית השקעות אבל, הסה"כ של ביצועיה, יחד עם החלוקה של נכסיה, נותנים תחושה של איכות גדולה יותר מהקרנות הנהנות כיום מהרבה יותר כספי ציבור. בכל מקרה, למי שמתעניין בנושא, או כבר נמצא בעולם של קרנות ההשתלמות, אני חושב שהמידע על 554 יוכל להועיל לו. לפחות כמקור למעקב ולבחינה של הקרן הזו בעתיד, ושל מה שעושות הקרנות המתחרות בה. המון הצלחה לכולם!

הבורסה, כדור הארץ, צילום פאנדר

הבורסה, כדור הארץ, צילום פאנדר