נקודות עיקריות

Good news is bad news. השווקים ירדו ביום שישי על רקע ציפייה שנתוני תעסוקה כה חזקים, תומכים בהמשך הידוק מוניטארי על ידי הפד. בבריטניה, הריבית הבסיסית עלתה ב-0.5% ל-1.75%, למרות תחזית הבנק המרכזי למיתון החל מרבעון ד'. העלאת ריבית של 0.5% באוסטרליה הביאה את הריבית ל-1.85%.

מאקרו ישראל: העלייה בשכר ובצריכה נמשכת

נתוני בנק ישראל מצביעים על גידול של 1% ברכישות בכרטיסי אשראי בחודש יולי.

המכירות ברשתות השיווק עלו ריאלית ב-0.3% ברבעון ב' (בחישוב שנתי).

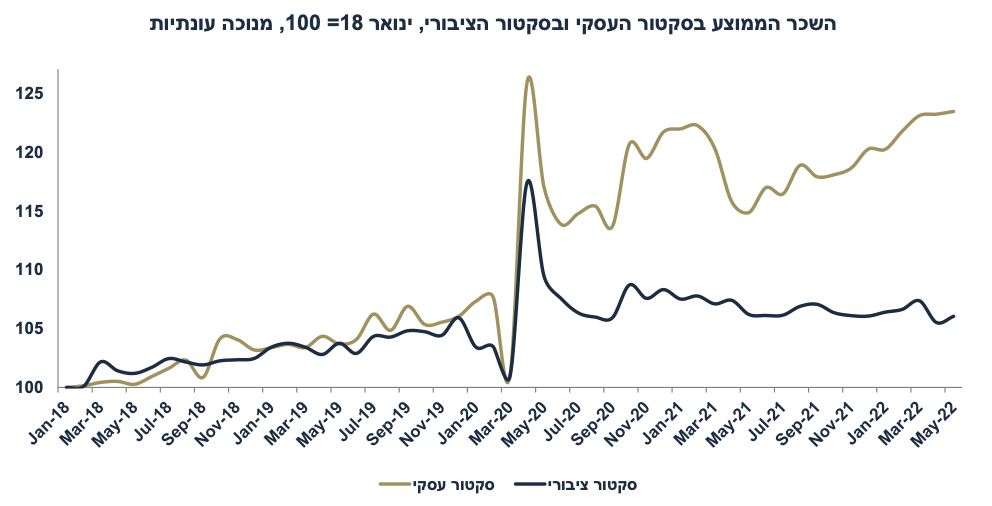

במאי, השכר הממוצע עלה ב-0.36% וב-3.7% שנה אחורה (בסקטור העסקי: 7.5%, בעיקר בענפי ההיי טק ופיננסיים).

סביבת האינפלציה: הייסוף + ירידה במחירי הנפט = התמתנות באינפלציה

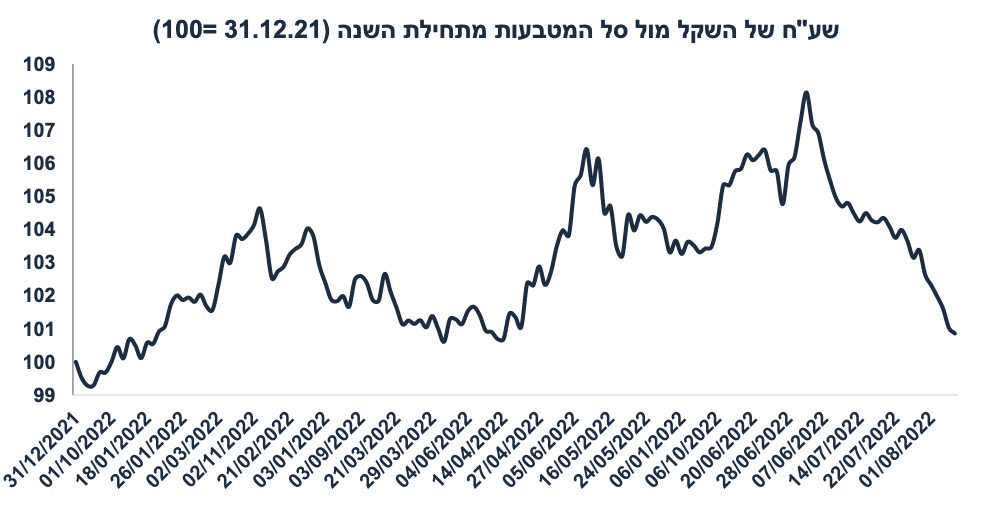

בשבוע האחרון השקל התחזק ב-1.7% (מול הסל) לאחר 4.3% מתחילת יולי.

מחירי הנפט בעולם ירדו ב-13.5% על רקע חששות למיתון, OPEC יגדיל מעט את התפוקה ב-0.1 מיליון חביות ביום. סביר להניח שחלק מהורדת הבלו יבוטל בספטמבר, כך שאנו מניחים אי שינוי במחירי הדלקים.

ארה"ב: שוק העבודה החזק לא מבשר על מיתון

ביולי נוספו 528 אלף מועסקים (הצפי היה ל-250 אלף), וכן 28 אלף בתיקונים אחורה. מרבית הגידול היה בענפי השירותים, אך נוספו גם 30 אלף בתעשייה.

שיעור האבטלה ירד ל-3.5% (הצפי היה ל-3.6%), ירידה מ-3.6% ביוני.

ביולי מדד מנהלי הרכש בשירותים עלה ב-1.4 נק' ל-56.7 (הצפי היה ל-53.5).

מדד מנהלי הרכש בתעשייה ירד ב-0.2 נק' ל-52.8 (הצפי היה ל-52.2).

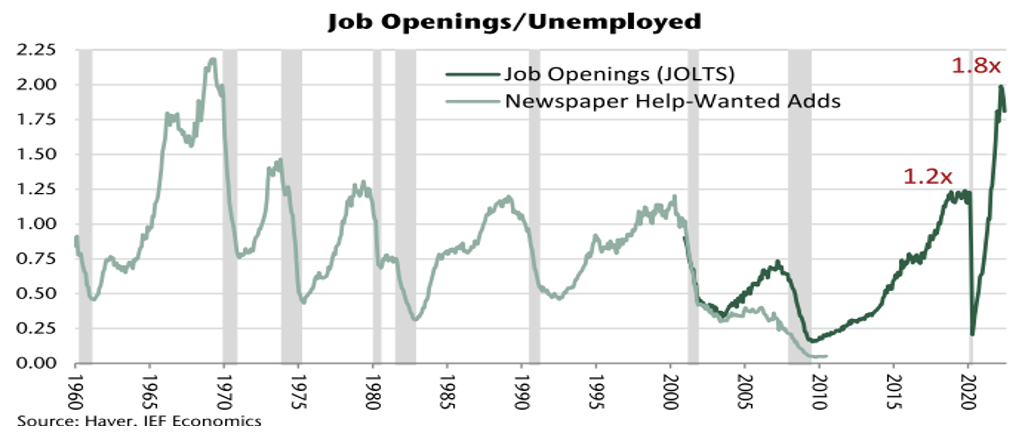

ביוני מספר המשרות הפנויות ירד ב-5% ל-10.7 מיליון, עדיין פי 1.8 יחסית למספר המובטלים. למרות ההקלה שוק העבודה נותר מאד "הדוק".

ביוני, ההזמנות בתעשייה (נתוני אמת, לא סקר) עלו ב-2% (הצפי היה ל-1.1%).

האשראי הצרכני קפץ ב-40 מיליארד $ לעומת (מעל הציפיות של 27 מיליארד).

אירופה:

שיעור האבטלה נותר נמוך על 6.6% בחודש יוני.

המסחר הקמעונאי ירד ב-1.2% (הצפי היה אי שינוי) וירד ב-3.7% שנה אחורה.

מדד מחירי התפוקה PPI עלה ב-1.1% (35.8% שנה אחורה).

סין: שיפור בענפי השירותים, חולשה בתעשייה

מדד מנהלי הרכש בשירותים (Caixin) הפתיעה לטובה עם עלייה של 1.0 נק' ל-55.5 (עקב הסרת מגבלות), אך המדד בתעשייה ירד ב-1.3 נק' ל-50.4 נקודות.

שוק האג"ח: השוק אופטימי מדי

עליית תשואות בארה"ב לאחר פרסום נתוני התעסוקה תעיב על השוק בישראל היום

לאור חוזקו של שוק העבודה ולחצי האינפלציה, מתחזקת הערכתנו שריבית הפד תחצה את 4% ברבעון א' 23. שוק האג"ח עדיין לא מתמחר זאת.

מבחינתו של בנק ישראל אשר מאד מושפע מהסביבה הגלובלית ומדיניות הפד, גברו הסיכויים להעלאת ריבית של 0.5% ב-22 באוגוסט וב-3 באוקטובר.

לאור הציפייה לתוואי ריסון מוניטארי אגרסיבי יחסית (בעיקר בארה"ב אך גם בישראל), פחתה האטרקטיביות באפיקים השקליים הקצרים-בינוניים.

זום אין: הגורמים הבסיסיים ממשיכים לתמוך בשקל

למרות שהשקל ממשיך להיות מאד רגיש לכיוון שוקי המניות בחו"ל, חשוב לנתח גם את הגורמים הבסיסיים: עודף בחשבון השוטף + השקעות ריאליות.

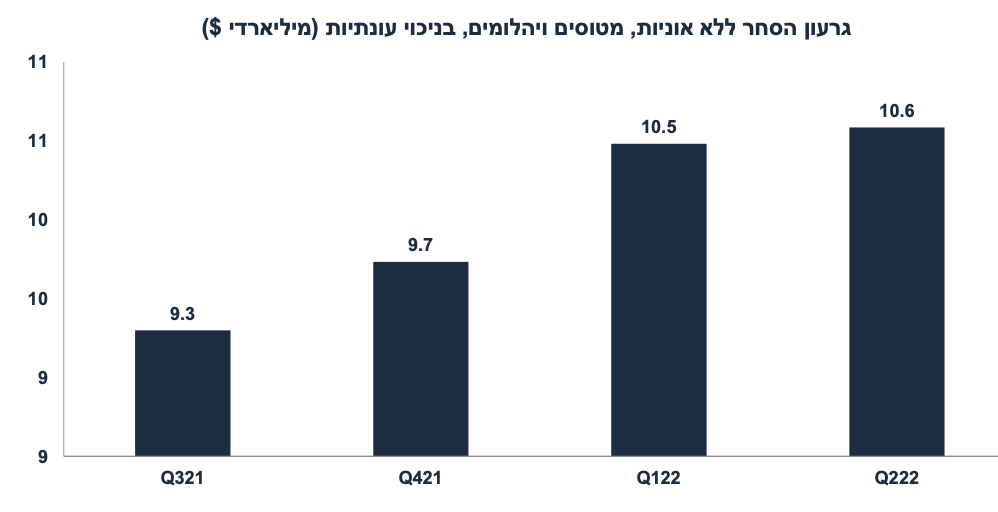

ברבעון ב' גירעון הסחר הבסיסי נותר כמעט יציב יחסית לרבעון א'.

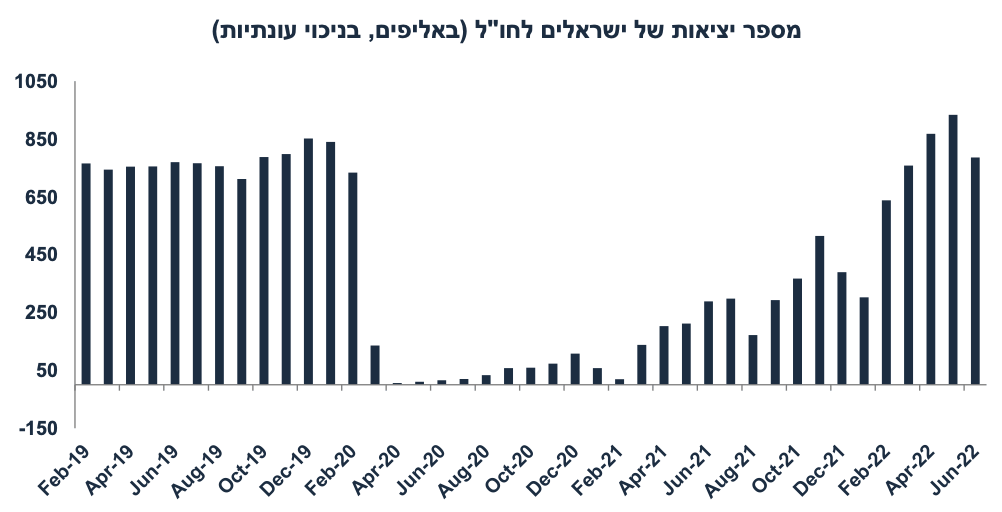

סך יצוא שירותים באפריל-מאי עלה ב-8% (לעומת רבעון א') בחישוב שנתי. סביר שיבוא השירותים עלה בחדות על רקע זינוק במספר הישראלים היוצאים לחו"ל.

באפריל-מאי, ההשקעות הריאליות נטו נותרו יציבות לעומת רבעון א'.

ללא ירידות חדות בשווקים (או אירוע גיאופוליטי משמעותי), השקל צפוי להמשיך להתחזק ולמתן את האינפלציה.

מאקרו ישראל

העלייה בשכר הממוצע נמשכת

בחודש מאי, השכר הממוצע במשק עלה ב-0.36% (בניכוי עונתיות). בהסתכלות שנה אחורה, השכר עלה ב-3.7% כאשר השכר בסקטור העסקי עלה נומינלית ב-7.5% (בפרט בענפי המידע/תקשורת, אירוח ופנאי ופיננסיים). לעומת זאת, השכר הממוצע בסקטור הציבורי נותר יציב על רקע הקפאת הסכמי שכר ועדכון שכר מינימום.

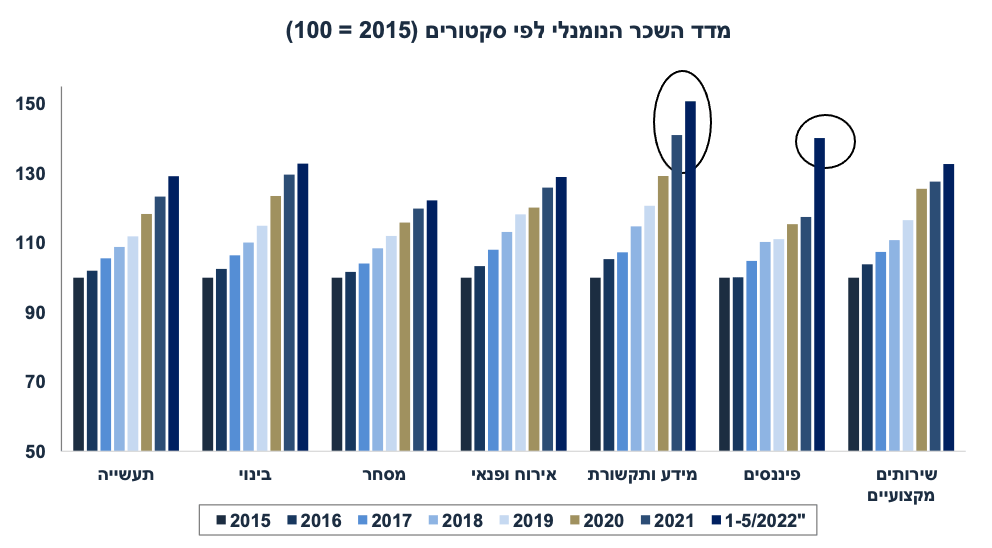

בכול זאת, הסתכלות על ההתפתחות של השכר הממוצע בשנה האחרונה מעט מטעה בשל היציאה מהקורונה והשינויים המשמעותיים בהרכב שוקי העבודה. חשבנו לנכון להסתכל על התפתחות השכר הממוצע לפי ענפי משק עיקריים בראיה של מספר שנים אחורה. המסקנה: במרבית הענפים לא חל גידול משמעותי בשכר, לא בתעשייה, בבינוי, במסחר או באירוח ופנאי. בשש השנים האחרונות, השכר בתעשייה ובבינוי עלה בקצב שנתי של כ-4.8%, אולם הענפים הללו מאופיינים כעת על ידי עבודה יותר מקצועית (פחות עבודת כפיים) אשר דורשת מיומנות גבוהה יותר. הענפים החריגים (מבחינת עליית שכר) הם "מידע ותקשורת" (ענפי היי טק) עם קצב גידול בשכר של יותר מ-7% בשנה, וענף הפיננסים עם קצב עליית שכר סביב 6% (כאשר הזינוק בשנת 2022 מאד חריג).

לכן, החשש מפני "לחצי שכר משמעותיים" מעט מוגזם. ענף "מידע ותקשורת" גם נהנה מפריון גבוה וגם פניו ליצוא בעיקר (ולא לשוק המקומי). כמובן שעליית השכר באותם הענפים תורמת לאינפלציה מצד הביקוש (מחירי השכירות בפרט), אך כנראה שקצב עליית השכר צפוי להתמתן בשנה הקרובה.

מספר נתונים חשובים יתפרסמו השבוע: שני: סקר מגמות בסקטור העסקי (יולי), כניסה/יציאה של תיירים (יולי). חמישי: נתוני סחר חוץ (יולי), מדד האמון הצרכני.

מאקרו חו"ל

ארה"ב: מיתון? קשה ממש להבחין

מתחילת השנה, קיים פער משמעותי בין פסימיות כללית כפי שמתבטאת ב-soft data, חולשה בחלק מהסקרים בסקטור העסקי וגם ירידה חדה באמון הצרכני, ובין המציאות בפועל לפי מכלול הנתונים השונים (hard data) כאשר נתוני התעסוקה ממחישים זאת בצורה בולטת.

בחודש יולי, נוספו 528 אלף מועסקים חדשים (לעומת ציפיות של 250 אלף), זאת לאחר הפתעה כלפי מעלה גם בנתוני התעסוקה בחודש יוני. מרבית הגידול במספר המועסקים התרחש בענפי השירותים (למרות שמרכיב התעסוקה במדד מנהלי הרכש הצביע על התכווצות קלה), אך נוספו גם 30 אלף מועסקים בתעשייה (רכיב התעסוקה במדד ה-ISM גם היה חלש יחסית). אפרופו הפעילות בתעשייה: ההזמנות בפועל בתעשייה עלו ב-2% ביוני (כפול מהצפי), למרות החולשה בסקרי התעשייה השונים. שוב, כדאי לסמוך יותר על הנתונים האמיתיים (hard data) ופחות על מדדי האמון השונים (soft data).

השכר לשעת עבודה עלה ב-0.5% ביולי (הצפי היה ל-0.3%) ול-5.2% שנה אחורה, אך ללא שכר מנהלים, השכר הממוצע עלה ב-6.2%, קצב מהיר מאד:

התמתנות באינפלציה בארה"ב צפויה לתמוך בצריכה. למרות שסביבת האינפלציה עדיין רחוקה מהיעד של הפד של 2% (וכאמור פאוול לא צפוי לוותר על היעד) היא צפויה להתמתן בחודשים הקרובים, בשל ירידה חדה במחירי האנרגיה. השוק צופה אינפלציה (headline, לא ליבה) של 0.2% בלבד בחודש יולי (הפרסום ביום רביעי) ואינפלציה שלילית באוגוסט (אולי 0.2%-). כדאי לשים לב גם לקפיצה באשראי הצרכני ביוני בהיקף של 40.2 מיליארד דולר (לעומת 24 מיליארד במאי).

משמעות הדבר: עלייה בשכר הריאלי ובאשראי הצרכני צפויה לתמוך בצריכה הפרטית ברבעון ג'.

More good news: האצה בפעילות בענפי השירותים בארה"ב

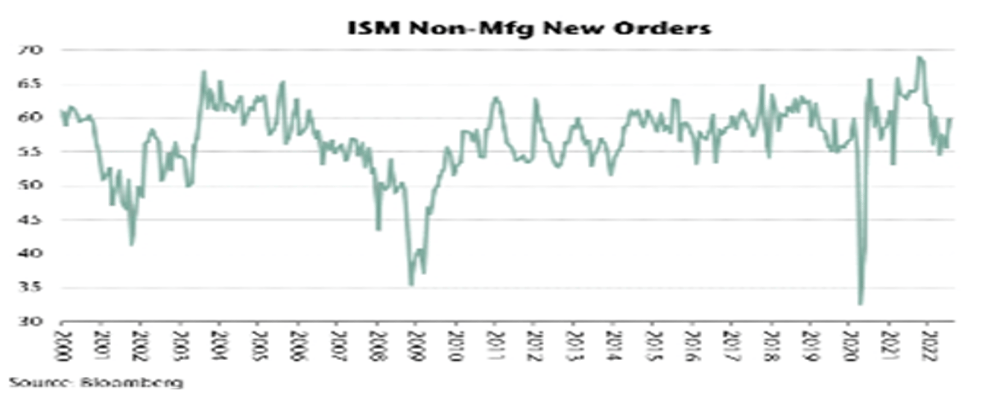

אחד הנתונים החשובים ביותר אשר משקף את הפעילות השוטפת בארה"ב (וגם את הפעילות בעתיד הקרוב) הינו מדד מנהלי הרכש ISM בענפי השירותים (או יותר נכון: non-manufacturing, כל הענפים למעט התעשייה). חתך רחב זה משקף יותר מ-80% מהפעילות של הסקטור העסקי (משקל התעשייה בתוצר בארה"ב פחות מ-20%). הסקר לגבי חודש יולי אשר פורסם שבוע שעבר בהחלט עדכני ומשמעותי. כידוע, נתון מעל 50 נקודות מצביע על התרחבות.

המדד עלה ל-56.7 נקודות ביולי מ-55.3 ביוני (הצפי היה לירידה ל-53.5). רכיב הפעילות העסקית עלה ל-59.9 מ-56.1, ורכיב ההזמנות החדשות (leading indicator) עלה ל-59.9 מ-55.6. רכיב התעסוקה עלה ל-49.9 מ-47.4 (הרכיב היחיד אשר נותר מעט מתחת ל-50 נקודות, למרות שבפועל, נתוני התעסוקה של החודשים האחרונים הצביעו על קליטת עובדים בענפי השירותים).

ענפי השירותים מדווחים על האצה בגידול בהזמנות חדשות: התוצאות החיוביות של מדד מנהלי הרכש ISM סותרות את התוצאות של מדד ה-PMI (אשר ירד ל-47.3 ביולי), אך בקרב כלכלנים ובעיקר בקרב חברי הפד, מדד ה- ISM נחשב אמין ובעל משקל חשוב יותר.

ירידה מתונה בביקוש לעובדים: מספר המשרות הפנויות ירד ב-5% ביוני ל-10.7 מיליון (עדיין פי 1.8 יחסית למספר המובטלים, ירידה מפי 2.0 לפני חודשיים). שוק העבודה עדיין מאד הדוק:

משמעויות: פאוול מקבל אור ירוק להמשיך להילחם באינפלציה. הנתונים החיובים בחודש יולי (תעסוקה + צמיחה בענפי השירותים) תומכים בהערכה שהמשק האמריקאי לא מתקרב כעת למיתון ולכן ניתן להמשיך להילחם באינפלציה. אנו צופים שריבית הפד תעלה ל-4.0% - 4.25% ברבעון א' 2023. כידוע, שוק האג"ח מתמחר כעת ריבית נמוכה יותר (סביב 3.6%) וירידה חדה בריבית במהלך 2023.

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב: יום שלישי: עלות העבודה ליחידת תפוקה (רבעון ב'). רביעי: נתוני האינפלציה! נתון מאד חשוב, בפרט, לאור ההפתעות כלפי מעלה בחודשיים האחרונים. הצפי הוא לעלייה של 0.2% ו-8.8% שנה אחורה (התמתנות מ-9.1% ביוני). חמישי: מדד מחירי התפוקה (PPI), מספר דורשי העבודה בשבוע האחרון. יום שישי: מדד האמון הצרכני של מישיגן (אוגוסט).

זום אין: הגורמים הבסיסיים ממשיכים לתמוך בייסוף בשקל

מתחילת יולי, הייסוף בשקל הולך ומתחזק כנראה על רקע עליית מחירי המניות בחו"ל. לאחר ייסוף של 4.3% בחודש יולי (מול סל המטבעות), בשבוע הראשון של אוגוסט השקל יוסף ב-1.7% נוספים. בסך הכול, מתחילת השנה השקל פוחת ב-0.9% בלבד:

למרות שהשקל ממשיך להיות מאד רגיש לכיוון שוקי המניות, חשוב לנתח גם את הגורמים הבסיסיים: עודף בחשבון השוטף + השקעות ריאליות. נתונים רשמיים קיימים עד רבעון א', בו העודף בחשבון השוטף הסתכם ב-5.1 מיליארד דולר (21 מיליארד בכול 2021) וההשקעות הריאליות נטו.

לפי נתוני סחר חוץ, ברבעון ב' גירעון הסחר הבסיסי (ללא אוניות, מטוסים ויהלומים בניכוי עונתיות) נותר כמעט יציב יחסית גירעון הסחר ברבעון א':

סך יצוא השירותים באפריל-מאי עלה ב-8% (לעומת רבעון א') בחישוב שנתי. לעומת זאת, יבוא שירותים גם עלה בצורה משמעותית על רקע זינוק במספר הישראלים היוצאים לחו"ל בשיעור של 52% ברבעון ב'. כנראה שהעודף בחשבון השירותים (11.5 מיליארד דולר ברבעון א') פחת מעט ברבעון ב'.

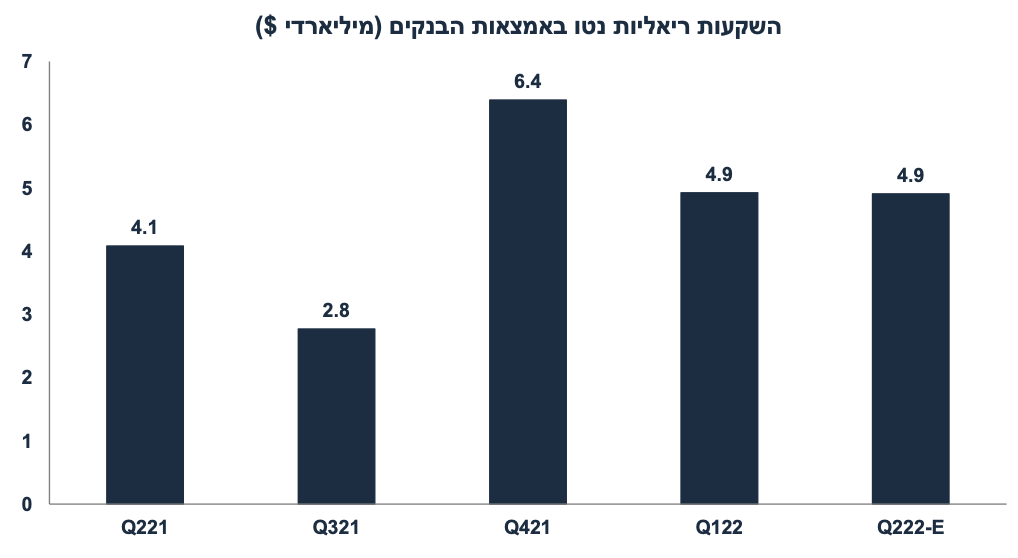

באפריל-מאי, ההשקעות הריאליות נטו נותרו יציבות לעומת רבעון א', סביב קצב של 5 מיליארד דולר לרבעון. במחצית הראשונה של 2022 חברות היי טק גייסו 9.8 מיליארד דולר לאחר גיוס שיא של 25.6 מיליארד ב-2021.

העודף בחשבון השוטף צפוי לרדת מעט לכיוון 3.5% השנה מ-4.2% ב-2021 עקב עלייה במחירי הסחורות וגידול חד במספר היוצאים לחו"ל. ההשקעות הריאליות צפויות להתמתן מעט על רקע המגמות השליליות בשווקים בעולם. עדיין מדובר במכלול של גורמים בסיסיים חיוביים תומכי שקל חזק.

המשמעויות: ללא ירידות חדות בשווקים (או אירוע גאופוליטי מאד משמעותי), הלחץ לייסוף בשקל צפוי להימשך ולמתן את האינפלציה. יחד עם זאת, המשך ריסון מוניטארי על ידי הפד (מעבר לציפיות בשוק) עלול לתמוך בירידות בשווקים ובפיחות מסוים בשקל. לכן, תחזית האינפלציה שלנו (2.4% שנה קדימה) מניחה יציבות (פחות או יותר) בשע"ח של השקל. עידכנו את תחזית ריבית בנק ישראל שנה קדימה ל-2.5% מ-2.75%.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי