עיקרי הדברים

המשק הישראלי ממשיך לצמוח בקצב גבוה, אף מעל פוטנציאל הצמיחה, לעומת ההאטה במדינות האחרות. רכיבים רבים בתמ"ג גבוהים משמעותית מהמגמה ארוכת הטווח.

אינפלציית המוצרים בישראל נמוכה משמעותית מאשר במדינות האחרות, אך אינפלציית השירותים די דומה.

בנק ישראל צפוי להעלות ריבית השבוע ב-0.75%. הריבית צפויה להגיע לכ-3% בעוד שנה.

לפי התחזית של משרד האוצר, צפויה ירידה חדה בגירעונות הממשלה בשנים הקרובות, מה שיוצר סביבה תומכת לאג"ח, במיוחד הארוכות.

הנתונים הכלכליים בארה"ב מצביעים על התרחבות בקצב יציב בתעשייה ובמכירות הקמעונאיות ועל התכווצות חדה בפעילות בנדל"ן למגורים.

עלייה חדה בציפיות האינפלציה באירופה שחלה לאחרונה צפויה לגרום לעליית ריבית ה-ECB שלא מגולמת בשוק האג"ח האירופאי.

ישראל

הצמיחה במשק הישראלי יוצאת מן הכלל

מאז 2019 ועד Q2/22 צמחה הכלכלה הישראלית ב-13.6%, הקצב הגבוה ביותר בעולם.

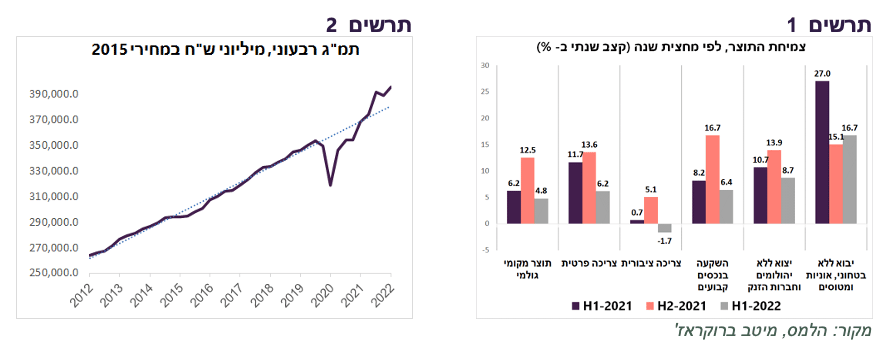

במחצית הראשונה של השנה צמחו הצריכה הפרטית, ההשקעות והיצוא בקצב גבוה של כ-6%-8%. הצריכה הציבורית ירדה והיבוא צמח בקצב דו-ספרתי, בדומה למחציות הקודמות (תרשים 1).

התמ"ג במשק ממשיך להיות גבוה מהמגמה ארוכת הטווח ומצביע על כלכלה "מחוממת" (תרשים 2).

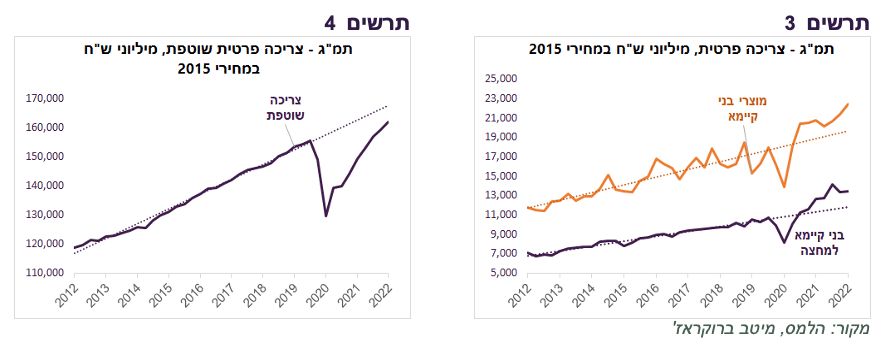

הצריכה הפרטית חזרה ברבעון השני למגמה ארוכת הטווח. אולם, הצריכה השוטפת עדיין לא הגיעה למגמה (תרשים 4), בעיקר בגלל פיגור בצריכת השירותים, למרות קצב גידול די מהיר שלה במחצית הראשונה של השנה. לעומת זאת, צריכת מוצרי בני קיימא ובני קיימא למחצה, ממשיכה להיות גבוהה משמעותית מהמגמה ארוכת הטווח (תרשים 3).

ההרכב הנוכחי של הצריכה הפרטית מגביר לחצי אינפלציה. חזרה מהירה של צריכת השירותים למגמה ארוכת הטווח מייצרת ביקוש גבוה לעובדים, מכיוון שענף זה הנו עתיר כוח אדם. הביקושים הגבוהים למוצרים תומכים בעליית מחירים, במיוחד במקרים של בעיות הספקה.

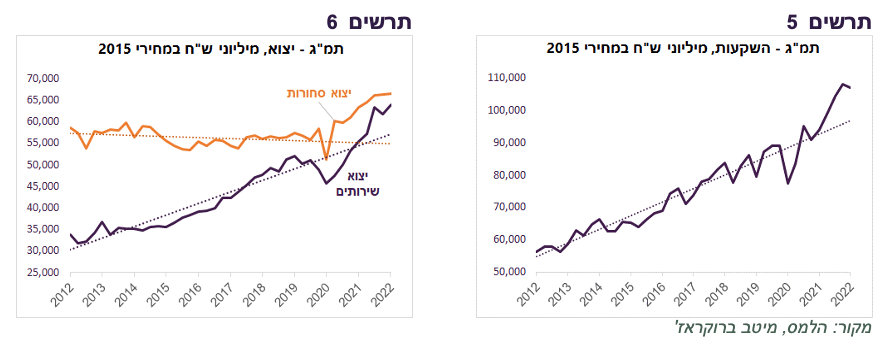

גם סעיף ההשקעות בתמ"ג גבוה הרבה יותר מהמגמה (תרשים 5). במיוחד צומחות מהר ההשקעות בבנייה למגורים ולא למגורים. גם ההשקעות בקניין רוחני וציוד ICT גבוהות מאוד ביחס לתקופה לפני הקורונה ומדגישות קפיצת מדרגה בשימוש בטכנולוגיה.

קצב הצמיחה הגבוה של היצוא לא מגלם השפעה משמעותית של ההאטה בעולם. יצוא השירותים ובמיוחד הסחורות ממשיכים להיות גבוהים הרבה יותר מהמגמה שהייתה לפני הקורונה (תרשים 6).

שורה תחתונה: תקופת הקורונה הזניקה את ישראל להיות אחת הכלכלות עם הצמיחה המהירה בעולם, כאשר רכיבים רבים בתמ"ג גבוהים משמעותית מעל מגמת הצמיחה ארוכת הטווח שלהם.

אינפלציית השירותים בישראל אינה נמוכה מהמדינות האחרות

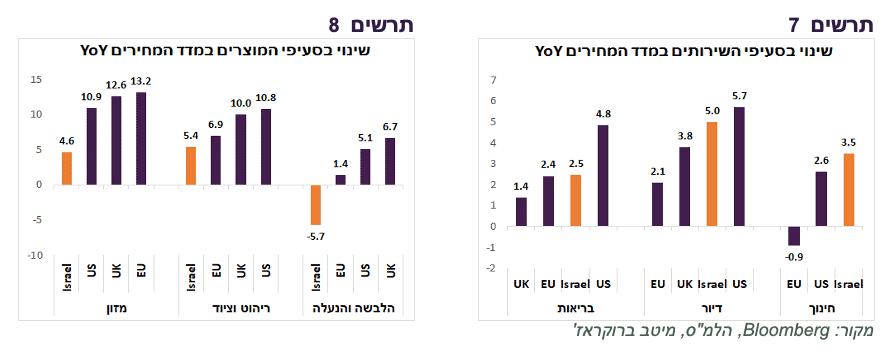

גם אחרי קפיצה בקצב האינפלציה ל-5.2% ביולי, האינפלציה בישראל עדיין נמוכה יותר מאשר במדינות העיקריות. אולם, המספר הכולל לא מציג את התמונה המלאה.

ישראל שונה מאוד מהמדינות האחרות בקצב עליית מחירי המוצרים. מחירי המזון (כולל פירות וירקות) התייקרו בישראל בשיעור של 4.6% בשנה האחרונה, כאשר בארה"ב, אירופה (EU) ובריטניה נרשמו עליות מחירים של יותר מ-10%. גם מחירי ריהוט וציוד עלו בישראל פחות. מחירי ההלבשה בכלל ירדו ב-5.7% לעומת העליות במדינות האחרות (תרשים 8).

לעומת זאת, עליית מחירי השירותים בישראל לא הייתה נמוכה כלל בהשוואה למדינות האחרות. עליית שכר דירה בישראל הייתה נמוכה מארה"ב, אך גבוהה יותר מאשר בבריטניה ובאירופה. בסעיף שירותי הבריאות ישראל במקום השני אחרי ארה"ב. התייקרות שירותי החינוך בישראל הייתה גבוהה מכולן (תרשים 7).

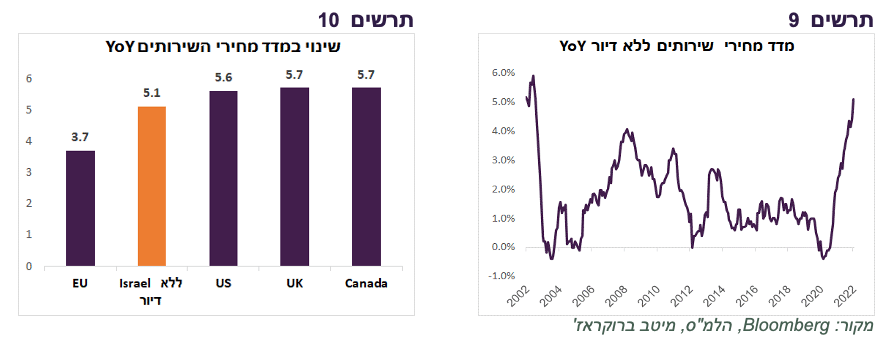

מחירי השירותים פחות מושפעים מגורמים תנודתיים ואקסוגניים כגון שע"ח, מחירי הסחורות או השיבושים בהספקה. המרכיב העיקרי בתשומות שלהם הוא עבודה. מדד מחירי השירותים ללא שירותי הדיור עלה בישראל בשנה האחרונה בשיעור 5.1%, הגבוה מאז 2002 (תרשים 9) ולא שונה מקצב העלייה במדינות האחרות (תרשים 10).

מרבית השיקולים תומכים בהעלאת ריבית ב-0.75%

אנו מעריכים שבנק ישראל יעלה ריבית השבוע ב-0.75%. להלן השיקולים העיקריים בעד ההחלטה:

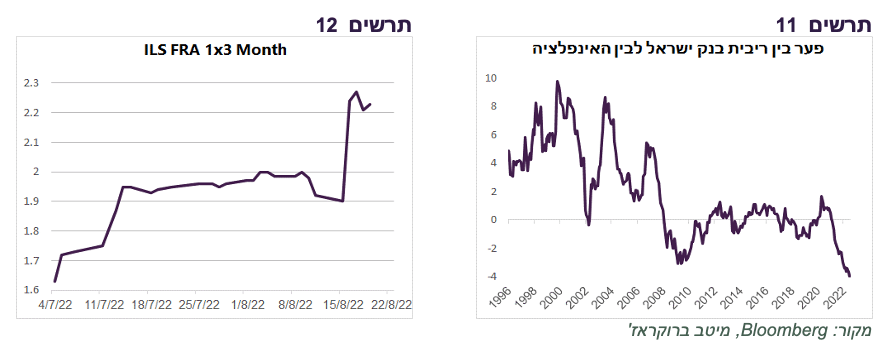

להבדיל מרוב הכלכלות במערב, המשק הישראלי צומח מהר מאוד, תוך הידוק מהותי בשוק העבודה. הריבית הנוכחית, אפילו אם תעלה ל-2%, תהיה נמוכה מדי בשביל אינפלציה של 5.2% ובשביל עלייה של 17.8% במחירי הדירות. מעולם לא היה פער שלילי כל כך בין הריבית של בנק ישראל לבין קצב האינפלציה (תרשים 11). ריבית נמוכה מדי עלולה להאיץ את האינפלציה ולגרום להידוק חזק יותר של המדיניות המוניטארית בשלב מאוחר יותר תוך פגיעה מהותית בצמיחת במשק.

קצב האינפלציה בישראל אומנם נמוך יותר מהמדינות האחרות, אך כפי שהצגנו קודם, האינפלציה בסעיפים המקומיים שמושפעים יותר מהמדיניות של בנק ישראל, כגון מחירי השירותים, לא שונה מהמדינות האחרות.

תחזית האינפלציה שלנו ל-12 החודשים ברמה של 2.8% מניחה שלא יוחזר מס על הדלק. אם המס יחזור לגובה המקורי אחרי הבחירות, שזאת הנחה סבירה לדעתנו, התחזית תעלה בכ-0.5% מעל הגבול העליון של יעד האינפלציה. נציין שהתחזית בינתיים גם לא כוללת את הירידה הצפויה במחיר הדלק בספטמבר בעקבות הירידה במחיר נפט והתחזקות השקל.

ציפיות האינפלציה הגלומות בישראל נמצאות אומנם בתוך יעד האינפלציה בכל הטווחים, כמו גם תחזיות החזאים ל-12 החודשים. אולם, בשנתיים האחרונות התחזיות והציפיות היו מוטות באופן קבוע ומשמעותי כלפי מטה ביחס לאינפלציה בפועל. בנסיבות הנוכחיות, בנק ישראל צפוי לייחס משקל הרבה יותר גדול בהחלטתו לאינפלציה בפועל מאשר לציפיות.

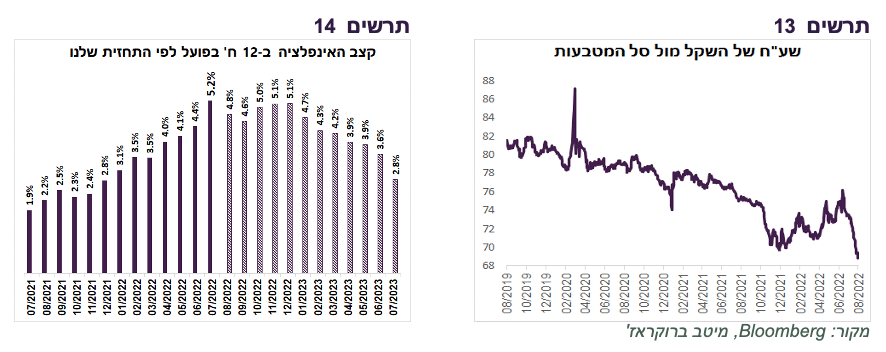

השקל אומנם התחזק בכ-8% לשיא של כל הזמנים מול סל המטבעות מאז החלטת הריבית הקודמת (תרשים 13). אולם, בנק ישראל כמעט לא משפיע היום על שערו של השקל. הוא יכול להעלות ריבית בשיעור של 0.75%, אך אם שוק המניות יעבור לירידות, השקל צפוי להיחלש כמעט ללא קשר לריבית. לפיכך, להסתמך על התחזקות השקל כשיקול נגד עליית ריבית בשיעור גבוה יותר, זה כמו להסתמך על שוק המניות שלא ירד.

צריך גם לציין שבנק ישראל לא צריך לחשוש מאוד מהתחזקות השקל. השקל התחזק בכ- 13% מול סל המטבעות ב-2020-2021, מה שלא הפריע ליצוא הסחורות והשירותים לצמוח בקצב גבוה מאוד בשנתיים האחרונות.

קונצנזוס רחב של הכלכלנים אומנם צופה שהריבית תעלה ב-0.5%, אך הריבית ל-3 חודשים בעוד חודש בשוק עומדת ברמה של 2.23% ומגלמת בהסתברות מאוד גבוהה עלייה בשיעור של 0.75% (תרשים 12).

אין מגבלות לגייס אשראי בישראל. קצב הגידול באשראי העסקי והפרטי, למעט המשכנתאות, אפילו האיץ.

מדד מחירי הסחורות של בלומברג עלה ב-6% מאז החלטת הריבית הקודמת.

בארה"ב ניכרת אומנם ירידה באינפלציה תוך הקלה בשרשרת ההספקה. אולם, האינפלציה באירופה, שמשפיעה יותר על ישראל, צפויה להאיץ בעקבות העלייה החדה האחרונה במחירי הגז. ציפיות האינפלציה באירופה עלו במהירות לאחרונה.

לבסוף, נושא האינפלציה הפך למרכזי בשיח בישראל, במיוחד לפני הבחירות. הלחצים על בנק ישראל, שמוצב לשמור על יציבות המחירים, גוברים. הוא מצופה לעשות כל מה שנדרש כדי להחזיר את האינפלציה ליעד. אם יעלה ריבית מהר וגבוה מדי הביקורת עליו תהיה קטנה יותר מאשר במקרה שהאינפלציה תמשיך לברוח.

לפי התחזית שלנו, קצב האינפלציה ב-12 החודשים אחורה צפוי להישאר בסביבות 5% עד סוף השנה (תרשים 14), מה שאמור לתמוך בהמשך עליית ריבית במינונים יחסית גבוהים. בהמשך קצב האינפלציה צפוי להיות מעל יעד האינפלציה בכל המחצית הראשונה של 2023.

שורה תחתונה: אנו מעריכים שבנק ישראל יעלה ריבית ב-0.75% בהחלטתו השבוע. גובה הריבית בעוד שנה צפוי להגיע לכ-3%.

מצד הגירעון צפויה בשנים הקרובות סביבה מאוד תומכת באג"ח

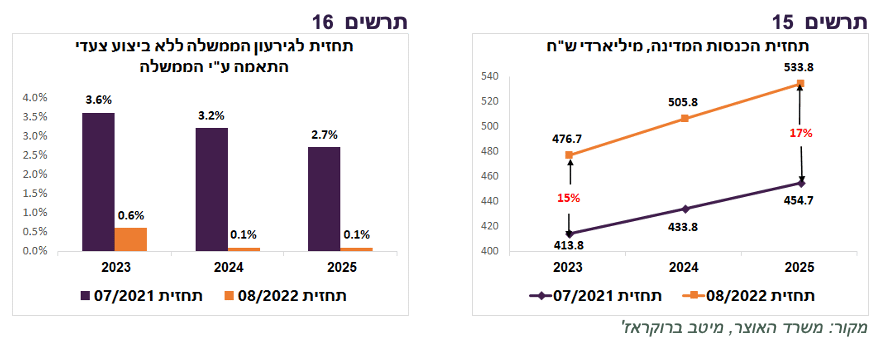

משרד האוצר הציג תחזית מעודכנת לשנים 2022-2025 (נומרטור). התחזית להכנסות עודכנה למעלה בכ-15%-17%, לעומת התחזית שפורסמה לפני שנה (תרשים 15). נראה, שהעדכון נובע מעלייה חדה בהכנסות בשנים 2021-2022 שיוצרת בסיס לעדכון של התחזית להכנסות לשנים הקרובות בהתאם לקצב הגידול הצפוי בתמ"ג הנומינאלי.

עדכון חד בתחזית ההכנסות גורם לירידה חדה בתחזית לגירעון. במקום גירעון של כ-3.6%-2.7% בשנים 2023-2025 בתחזית שפורסמה לפני שנה, כעת צפוי גירעון כמעט אפסי (תרשים 16) וזאת עוד בהנחה שהממשלה לא תבצע קיצוצים בהוצאות בכ-20 מיליארד שקל בשנה, כפי שהיא מחויבת על פי כלל גידול בהוצאה תקציבית.

יש כמובן גם סיכונים לתחזית:

התחזיות מסתמכות על תחזיות הצמיחה בשיעור של כ-3.5% בשנים 2023-2024 ללא מיתון או האטה משמעותית.

תחזית ההוצאות לא כוללות את התוספת שנובעת מהסכמי שכר חדשים במגזר הציבורי שצפויים להיסגר בשנת 2022.

הממשלה החדשה יכולה להחליט לשנות את כלל ההוצאה ובמקום לקצץ בהוצאות על פי הכלל הקיים דווקא להגדיל הוצאה כדי להחזיר גירעון לרמות של כ-3%.

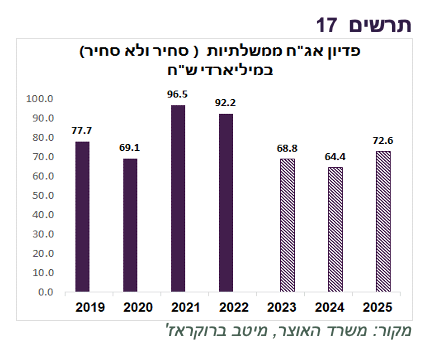

גידול חד בהכנסות גורם לכך שבסיכוי גבוה צרכי המימון של הממשלה יהיו נמוכים משמעותית בשנים הקרובות ביחס לעבר. גם פדיונות אג"ח בשוק המקומי יהיו נמוכים, ברמה של כ-65-70 מיליארד ₪ בשנה בשנים 2023-2025, בהשוואה לכ-95 מיליארד בשנים 2021-2022 (תרשים 17). מצב זה יוצר סביבה תומכת לשוק האג"ח, במיוחד לאג"ח הארוכות. כמובן שגובה הריבית והאינפלציה חשובים יותר.

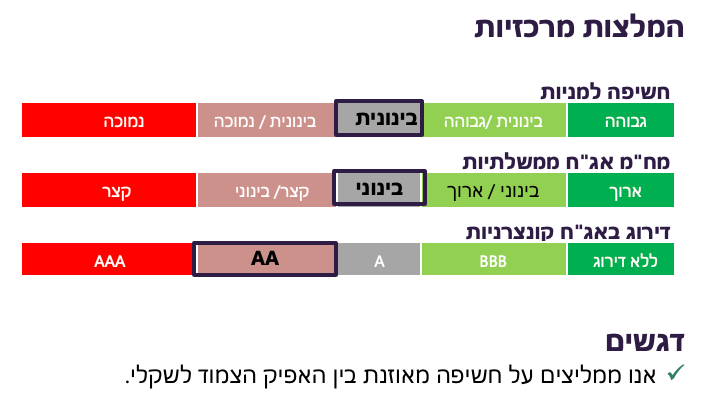

השוק הקונצרני

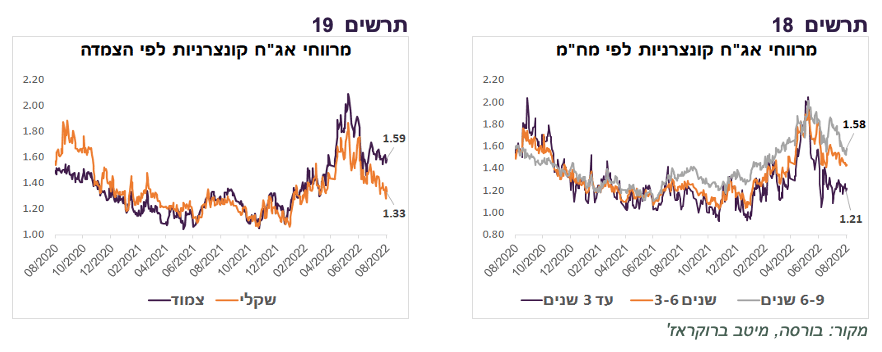

בשוק המקומי המרווחים באג"ח הקונצרניות הגיעו לרמות קרובות לאלו שהיו בסוף 2021, לעומת מרווחים יחסית גבוהים בחו"ל. לאחרונה הופיעו שתי התפתחויות חריגות יחסית בשוק המקומי:

נפתח פער גדול יחסית למה שהכרנו בשנתיים האחרונות בין המרווחים באג"ח הקונצרניות הקצרות לבין במיוחד הבינוניות והארוכות (תרשים 18). זה קרה תוך כדי השתטחות העקום הממשלתי השקלי לרמה הנמוכה לפחות מאז 2008. פערי המרווחים בין האג"ח הקצרות לבינוניות מעניקים עדיפות להאריך מח"מ באפיק קונצרני ע"ח קיצור בממשלתי.

המרווחים באג"ח הקונצרניות הצמודות עלו באופן גבוה משמעותית לעומת האג"ח השקליות (תרשים 19), למרות שלא צריך להיות פער ביניהן. במצב זה כדאי להגדיל חשיפה לניירות הקונצרניות הצמודות ע"ח השקליות.

עולם

התחזיות והשווקים בכיוונים מנוגדים

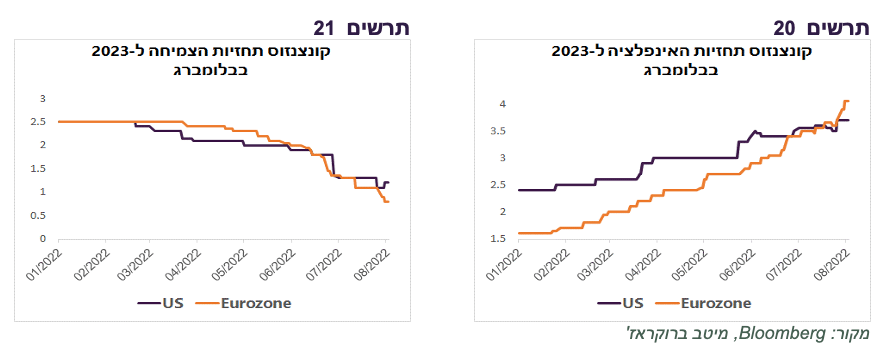

לאחרונה התחזיות והשווקים הלכו בכיוונים הפוכים. בזמן ששוקי המניות עלו בחודשיים האחרונים, קונצנזוס התחזיות לצמיחה ב-2023 של הכלכלנים בבלומברג ירד במהירות ל-0.8% לגוש האירו ול-1.2% לארה"ב, כאשר רק באמצע יוני התחזיות עמדו על כ-2% (תרשים 21).

בנוסף, במקביל לירידת בתשואות האג"ח שהתחילה בחודש יוני, נרשמה עלייה בתחזית לאינפלציה לשנת 2023 שחצתה את רף ה-4% באירופה והגיעה ל-3.7% בארה"ב (תרשים 20).

הכלכלה האמריקאית במהירויות שונות

הנתונים הכלכליים מראים שלא כל הסקטורים בכלכלה האמריקאית מתנהגים יחד באותו כיוון:

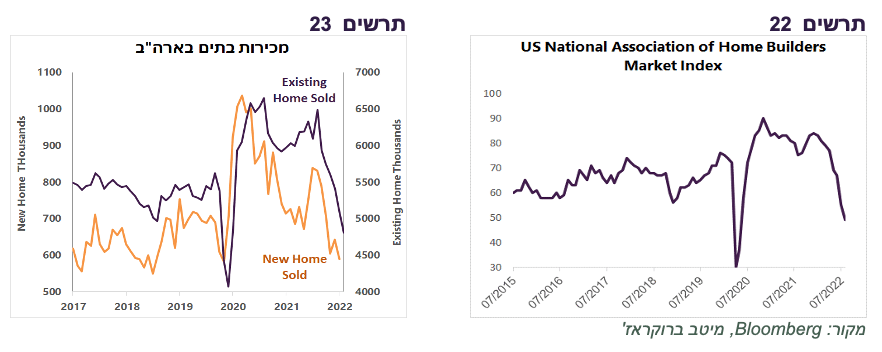

הנתונים שמתייחסים לשוק הנדל"ן ממשיכים להצביע על ירידה חדה במכירות הבתים ובהתחלות הבנייה (תרשים 23). גם מדד הסנטימנט של חברות הבנייה ירד לרמה נמוכה מאוד (תרשים 22).

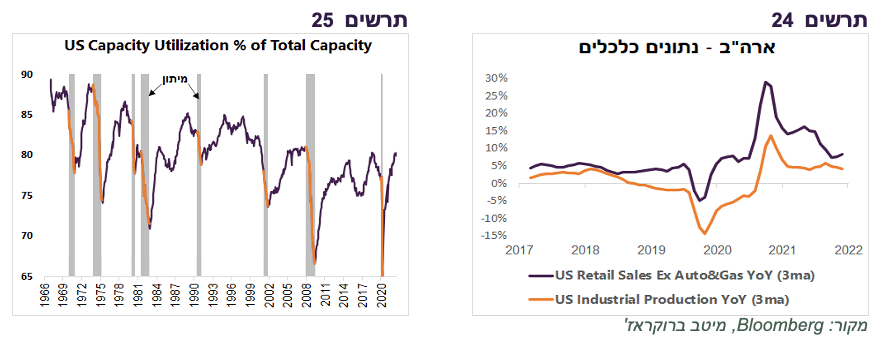

המכירות הקמעונאיות (ללא דלק ורכבים) צמחו בחודשים האחרונים בקצב גבוה של כ-0.7%. גם ההודעה של וולמארט ששיפרה את התחזיות שניתנו רק לפני שלושה שבועות מוכיחה שהצרכנים ממשיכים לקנות.

גם מדד הייצור התעשייתי גדל מעל התחזיות בחודש יולי. הניצולת בתעשייה האמריקאית עלתה לאחת הרמות הגבוהות בעשור. עלייה בניצולת לא מסתדרת עם ההערכה של מיתון. לא היה מיתון בארה"ב שבו הניצולת המשיכה לעלות (תרשים 25).

פסימיות באירופה על רקע עלייה חדה בתחזיות האינפלציה

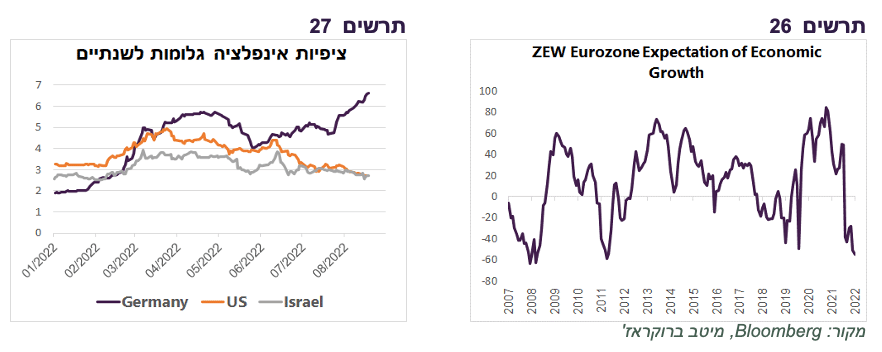

מתחילת החודש נרשמה עלייה נוספת חדה במחירי הגז באירופה. כתוצאה מזה, ציפיות האינפלציה עלו בחדות. הציפיות לשנתיים בגרמניה התקרבו ל-6.8% (תרשים 27). העלייה בציפיות האינפלציה גררה עלייה בתחזית לריבית באירופה שמגולמת בחוזים אשר צפויה להגיע בעוד שנה לכ-1.7%. להערכתנו, הריבית באירופה צפויה לעלות בשיעור גבוה יותר ולגרום לעלייה משמעותית בתשואות האג"ח. סקר הסנטימנט בגוש האירופאי של מכון ה-ZEW ירד לרמה הנמוכה ביותר מאז 2011 (תרשים 26).

ההיצע עולה, הביקושים יורדים בשוק האג"ח האמריקאי

בשבוע שעבר כתבנו על הרוחות הנגדיות שצפויים לסייע לעליית תשואות באג"ח האמריקאיות בגלל הכפלת קצב צמצום מאזן ה-FED החל מספטמבר במקביל לעלייה בגודל הנפקות האוצר.

יש גם התפתחויות שליליות בצד הביקוש לאג"ח:

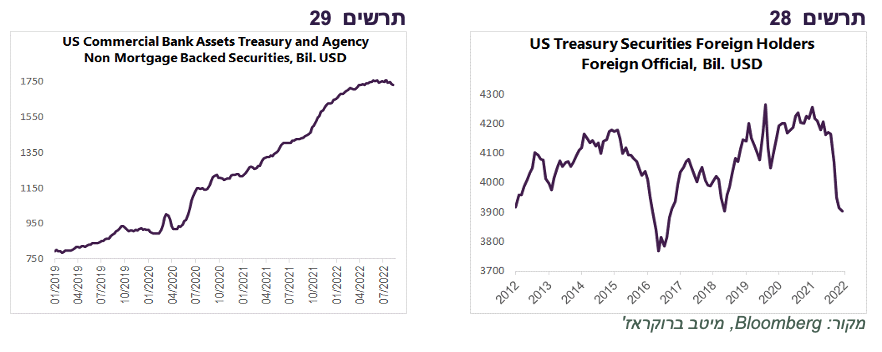

לפי הנתונים המעודכנים, ניכרת ירידה חדה ברכישות אג"ח ממשלת ארה"ב ע"י הבנקים המרכזיים בעולם שההחזקה שלהם ירדה תוך 4 החודשים האחרונים בכ-265 מיליארד דולר לרמה הנמוכה מאז 2016 (תרשים 28).

הבנקים המסחריים שב-2020 הגדילו החזקה שלהם באג"ח בכ-300 מיליארד דולר וב-2021 בכ-430 מיליארד, עד אמצע אוגוסט רכשו אג"ח ב-80 מיליארד דולר בלבד, כאשר לאחרונה יתרת ההחזקות שלהם אף התחילה לרדת (תרשים 29).

Image by mohamed Hassan from Pixabay

Image by mohamed Hassan from Pixabay