נקודות עיקריות

בנאום שלו ביום שישי, פאוול הדגיש את החשיבות להכניע את האינפלציה גם במחיר של האטה בפעילות. פאוול גם הזהיר מפני הורדת ריבית מוקדמת מדי (higher for longer). דברי פאוול העיבו על שוקי המניות והביאו לעלייה חדה בתשואות, בעיקר התשואות הקצרות-בינוניות. ההסתברות להעלאת ריבית של 0.75% ב-21 לספט' עלתה ל-50%.

מאקרו ישראל: ההתרחבות נמשכת

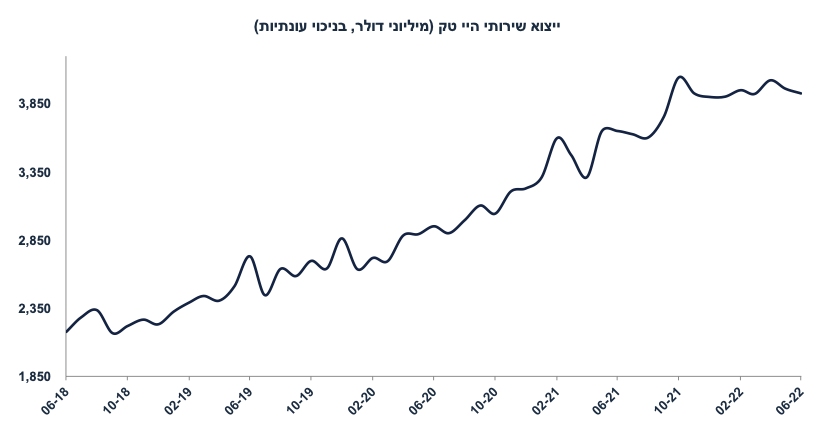

יצוא שירותי ההיי טק ממשיך לצמוח בקצב איטי: 4.3% ברבעון ב' בחישוב שנתי.

המכירות של חברות ההיי טק (exits) הגיעו ל-1.1$ מיליארד במחצית א', לעומת 2.8 מיליארד בשנת 2021.

המדד המשולב המשיך להתרחב ביולי (0.11%): ההתרחבות בפעילות נמשכת בתחילת רבעון ג', אם כי בקצב מתון יותר.

באוגוסט, הרכישות בכרטיסי האשראי עלו בסביבות 1% (בניכוי עונתיות).

סביבת האינפלציה: הייסוף בשקל נמשך

בשבוע האחרון השקל יוסף ב-0.4% מול סל המטבעות וב-2.7% מתחילת השנה.

מחירי הנפט בעולם חזרו לעלות עקב רמז ש- OPEC שוקל לצמצם את התפוקה.

ארה"ב: סימני התמתנות בפעילות

ביולי, ההכנסה הפנויה עלתה ב-0.2% והצריכה הפרטית ב-0.1% (פחות מהצפי).

אינפלציית הליבה PCE התמתנה ל-4.6% y/y (הצפי היה 4.7%) מ-4.8%.

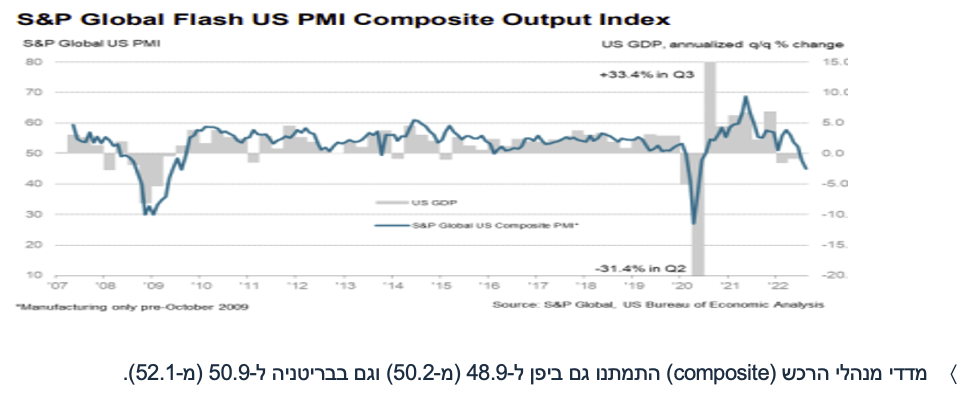

באוגוסט מדד מנהלי הרכש PMI בענפי השירותים ירד ב-3.2 נק' ל-44.1 ומשקף התכווצות בפעילות, זאת בניגוד למדד מנהלי הרכש ISM (56.7 ביולי).

מדד ה- PMI בתעשייה ירד ב-0.9 נק' ל-51.3.

ביולי המכירות של בתים חדשים ירדו ב-12.6% (הצפי היה ל-2%-).

ההזמנות של מוצרי בני קיימא (ללא תחבורה) עלו ב-0.3% (הצפי: 0.1%).

מספר דורשי העבודה ירד ל-243 אלף מהנתון המקורי של 250 אלף לפני שבוע.

מדד האמון הצרכני של מישיגן עלה ב-3.1 נק' עקב הירידה במחירי הדלקים.

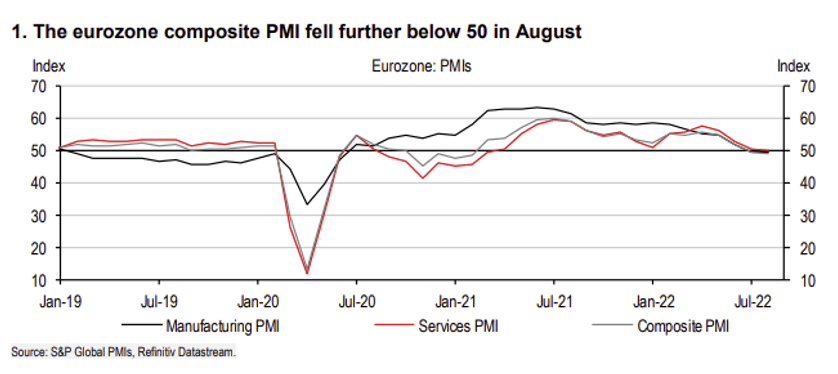

אירופה: המשך התמתנות

מדדי מנהלי הרכש המשולבים (גם התעשייה וגם בשירותים) מצביעים על התמתנות בפעילות עם ירידה ל-49.2 נקודות באוגוסט מ-49.9 ביולי.

UK: מדד ה-PMI המשולב ירד ל-50.9 נק' מ-52.1 ביולי.

יפן: גם מתמתנת

מדד ה- PMI המשולב ירד ל-48.9 נקודות מ-50.2 ביולי.

שוק האג"ח: מפנימים את הגישה הניצית של בנק ישראל

בנק ישראל המשיך להפתיע את ממוצע הציפיות בשוק לגבי השינוי בריבית.

הריבית בישראל כבר גבוהה ממדינות רבות, זאת למרות שהאינפלציה נמוכה יותר.

לפי המדיניות המוניטארית האגרסיבית עד כה, סביר לצפות לריבית של 3.0%-3.25% שנה מהיום.

ריסון מוניטארי חריף יחסית צפוי לתמוך בהיפוך העקום (בציפייה שהאינפלציה בשנים הבאות תתמתן), מה שכמעט ולא קרה בעבר בישראל. יחד עם זה, בטווח הקצר המשך העלאת ריבית (ב-0.5% באוק') פחות תומך באפיקים ארוכים.

זום אין: עלייה מחודשת במחירי הסחורות מהווה איום אינפלציוני

בשבוע שעבר ניתחנו את רכיב השכירות בתור האיום האינפלציוני עיקרי.

עלייה מחודשת במחירי הסחורות, כולל מחירי הנפט, מהווה איום נוסף.

ההשקעות לפיתוח מקורות אנרגיה "מזהמים" (fossil fuels) התמעטו בשנים האחרונות. יחד עם זאת, הביקוש נותר יציב יחסית.

מחירי הסחורות החקלאיות יושפעו מגידול בביקוש, לעומת בעיות הספקה בשל שינויים באקלים: בצורות, שיטפונות, וכו'.

תחזית האינפלציה שלנו מניחה עלייה גם במחירי המזון וגם במחירי הדלקים.

מאקרו ישראל

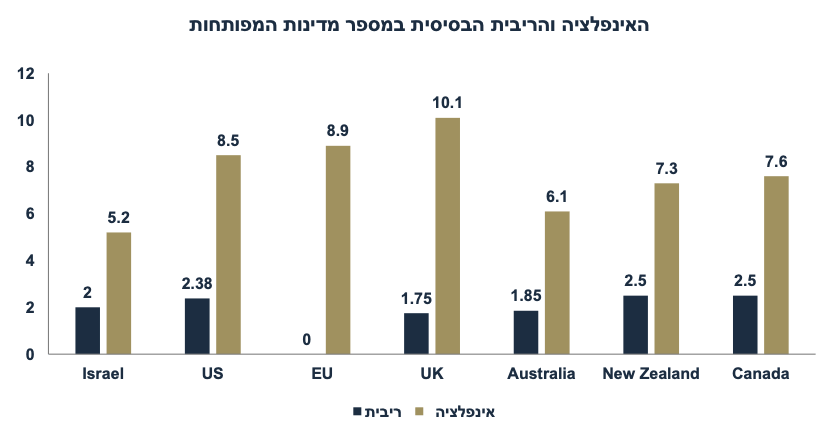

שוק האג"ח: ישראל מפגינה מדיניות מוניטארית אגרסיבית יחסית לעולם

בנק ישראל המשיך להפתיע את ממוצע הציפיות בשוק, עם העלאת ריבית של 0.75%, זאת לעומת ציפיות של 0.5%-0.75% (לפי בלומברג הרוב ציפו ל-0.5%). עד כה, כל החלטות הריבית השנה היו בצד האגרסיבי של הציפיות בשוק וגם התקבלו פה אחד בוועדה המוניטארית. הריבית בישראל כעת (2%), גבוהה ממרבית המדינות המפותחות, למרות שהאינפלציה בישראל נמוכה בהרבה: בריטניה עם ריבית של 1.75% (האינפלציה 10.1%), אירופה על אפס ריבית (האינפלציה 8.9%), אוסטרליה עם ריבית של 1.85% (האינפלציה: 6.1% (ניו זילנד עם ריבית של 2.5% (האינפלציה: 7.3%) וקנדה עם ריבית של 2.5% (אינפלציה של 7.6%). ארה"ב עם ריבית בין 2.25%-2.5% עם אינפלציה של 8.5%. כידוע, האינפלציה בישראל עומדת על 5.2%.

חשוב לציין, שישראל נהנית מצמיחה מהירה (8.6% ברבעון ב') יותר יחסית למדינות אחרות, מה שתומך בריסון מוניטארי. בכול זאת, רמת הריבית הגבוהה יחסית לאינפלציה (ויחסית לציפיות האינפלציה קדימה) מעט חריגה בישראל בהשוואה בין המדינות המפותחות.

השלכות: המשך ריסון מוניטארי אגרסיבי יחסית בישראל צפוי לתמוך בהיפוך העקום (בציפייה שהאינפלציה בשנים הבאות צפויה להתמתן), מה שכמעט ולא התרחש בעבר בישראל. משקיעי אג"ח יכולים להיות רגועים שבשנים הבאות בנק ישראל לא יאפשר התפרצות אינפלציונית ויפעל לשמור על אינפלציה סביב 2%, ואולי אף פחות. אם כן, האטרקטיביות באפיקים הארוכים עלתה וצפויה ירידת תשואות בפרט כאשר השוק יחוש שהסייקל של ההידוק המוניטארי עומד להסתיים.

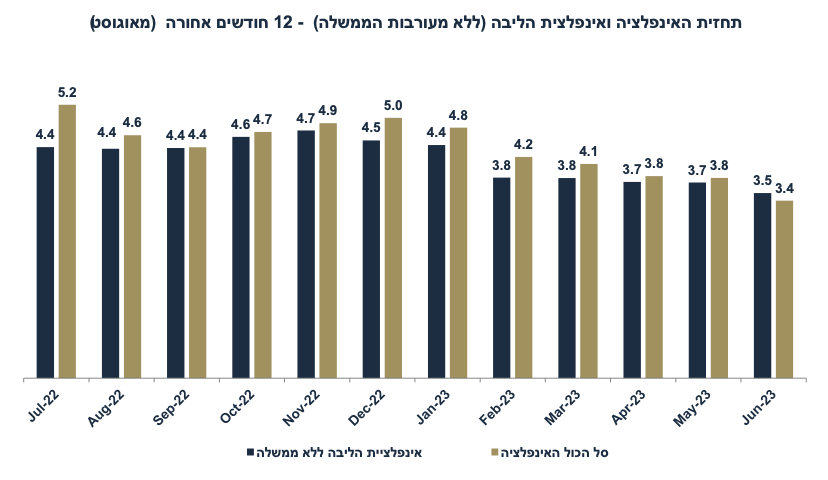

הסייקל של הריסון המוניטארי צפוי להימשך בתשעת החודשים הקרובים בערך. הקצב השנתי של האינפלציה ואינפלציית הליבה (ללא ממשלה) יישארו מעל 4% לפחות עד תחילת 2023. הריבית הבסיסית ברבעון ב' 2023 צפויה להגיע לרמה של 3.0%-3.25%.

התייצבות בייצוא שירותי היי טק על רמה גבוהה

ברבעון ב' הייצוא של שירותי היי טק (כול שירותי מיחשוב, סייבר, IT, ועוד אשר מהווים כ-9% מסך התוצר) עלה ב-4.7% (בחישוב שנתי, בדולרים בניכוי עונתיות) לאחר ירידה של 3.2% ברבעון א'. למעשה, במחצית הראשונה של 2022 ייצוא שירותי היי טק התייצב על רמה גבוהה ב-8% יחסית לרמה הממוצעת של 2021.

בנוסף, המכירות של חברות סטארט אפ (exits) הסתכמו ב-248 מיליון בחודש יוני, ו-1.1 מיליארד דולר במחצית הראשונה של השנה (לעומת 2.8 מיליארד ב-2021). עד כה, אין סימנים להתכווצות בייצוא שירותי ההיי טק, גורם אשר תומך בייסוף בשקל.

מספר נתונים חשובים יתפרסמו השבוע: שני: הרכישות בכרטיסי האשראי (יולי), רביעי: המכירות ברשתות השיווק (יולי).

מאקרו חו"ל

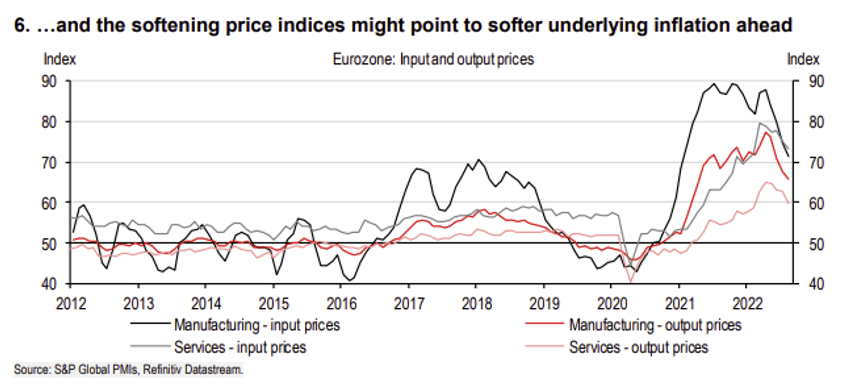

מדדי ה- PMI בעולם מצביעים על התמתנות

מדד מנהלי הרכש PMI מהווה אינדיקטור חשוב גם לגבי הפעילות השוטפת וגם לגבי הפעילות העתידית. בשבוע האחרון פורסמו אומדנים לגבי ה- PMI בחודש אוגוסט, כך שמדובר באינדיקטור מאד עדכני. מה הן המגמות הבולטות?

באירופה המדד המשולב (תעשייה + שירותים) ירד אל מתחת לקו ה-50 (49.2), ומצביע על התכווצות מתונה בפעילות. מדד ה-PMI בתעשייה ירד מעט ל-49.7 נק' (מ-49.8) והמדד בענפי השירותים ירד ל-50.2 מ-51.2 ומצביע על כמעט קיפאון בפעילות. מתפוגג אפקט ההתאוששות לאחר הסרת מגבלות הקורונה. רכיבי התעסוקה עדיין מצביעים על התרחבות (סביב 52 נקודות). למעשה, לאור הזינוק במחירי האנרגיה באירופה היה יכול להיות יותר גרוע (כנראה בחורף זה יורגש יותר).

החדשות החיוביות: מסתמנת הקלה בהשפעות השיבושים בהספקה. רכיבי מחירי התשומות והתפוקות מתמתנים, גם בתעשייה וגם בשירותים. יחד עם זאת, רמת רכיבי המחירים עדיין מצביעה על לחץ לעליות מחירים אם כי בקצב מתון יותר.

בארה"ב מדד מנהלי הרכש PMI בענפי השירותים ירד ב-3.2 נק' ל-44.1 ומשקף התכווצות בפעילות. כזכור, מדד מנהלי הרכש ISM (מדד יותר חשוב עבור המשק האמריקאי) מצביע על התרחבות (56.7 נקודות ביולי). מדד ה- PMI בתעשייה ירד ב-0.9 נק' ל-51.3.

משמעויות: מתרבים סימני ההתמתנות בפעילות הכלכלית בקרב המדינות המפותחות, בפרט באירופה. ישראל יוצאת דופן במגמת ההתרחבות בפעילות עד כה, מה שתומך גם בהמשך ריסון מוניטארי בישראל וגם תומך בייסוף בשקל.

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב: יום שלישי: מחירי בתים (Case-Shiller), מספר משרות הפנויות (יולי), מדד האמון הצרכני (יולי ) של ה- Conference Board. חמישי: מספר דורשי העבודה, עלות העבודה והפריון (רבעון ב'), מדד מנהלי הרכש בתעשייה ISM (אוג'). שישי: נתוני תעסוקה (הציפיות הן לגידול מהיר יחסית של 300 אלף מועסקים) ושכר לשעת עבודה (אוגוסט), ההזמנות בתעשייה (יולי). אירופה: יום רביעי: מדד מחירים לצרכן (אוגוסט). סין: רביעי: מדדי מנהלי הרכש (תעשיה+ שירותים) PMI (אוג'), חמישי: מדד Caixin בתעשייה.

זום אין: עלייה מחודשת במחירי הסחורות מהווה איום אינפלציוני

בשבוע שעבר ניתחנו את רכיב השכירות בתור איום האינפלציוני עיקרי. עלייה מחודשת במחירי הסחורות, כולל מחירי הנפט, מהווה איום נוסף.

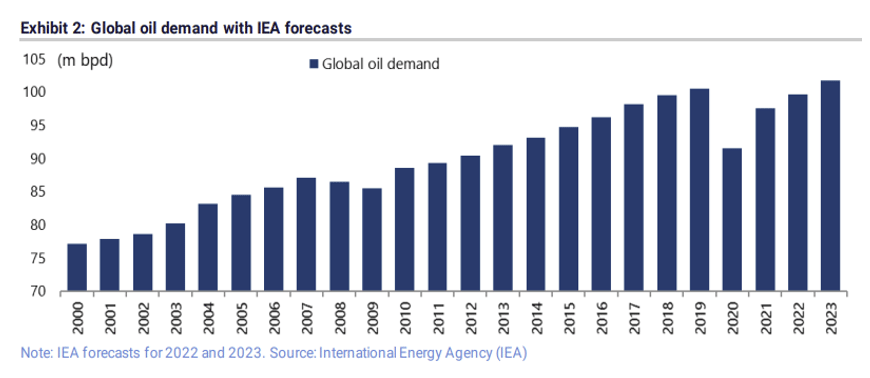

מחירי הנפט בעולם צפויים לעלות: ההשקעות לפיתוח מקורות אנרגיה "מזהמים" (fossil fuels) התמעטו בשנים האחרונות, מה שמקטין את פוטנציאל הגידול בהיצע. יחד עם זאת, הביקוש לנפט צפוי לגדול ולהגיע ל-101.8 מיליון חביות ליום ב-2023, גבוה משנת השיא של 2019 (100.6 מיליון), זאת לפי תחזית ארגון האנרגיה הבינלאומי:

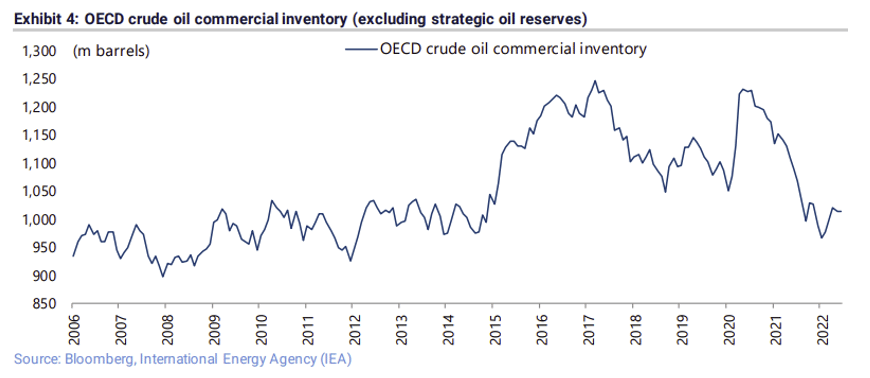

במקביל, מסתמנת ירידה במלאי הנפט הפנוי של חברות קרטל הנפט (OPEC):

חשוב לזכור שביידן החליט לשחרר מיליון חביות ליום ממלאי החירום של ארה"ב במשך שישה חודשים (עד אוקטובר). השפעה ממתמנת זו צפויה לפוג בקרוב. בנוסף, הביקוש של נפט מסין עדיין מאוד ממותן (ירידה של 9% ביולי לעומת יולי אשתקד) בשל מדיניות הסגרים (zero-Covid). מצב זה צפוי להשתנות ב-2023. מנגד, תמיד קיים סיכוי להסכם עם איראן אשר יסיר את הסנקציות.

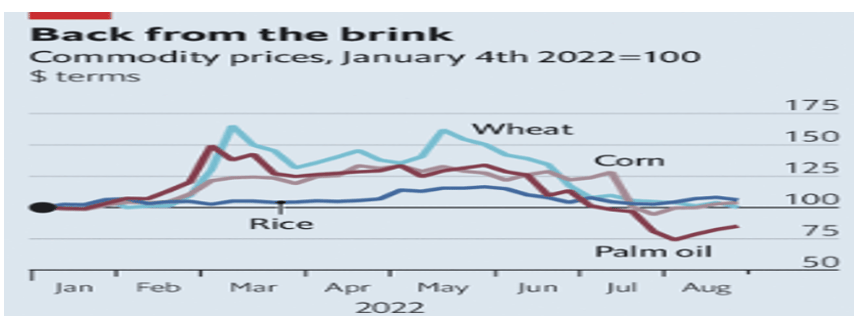

צפויה עלייה במחירי המזון במדד: למרות הירידה במחירי הסחורות החקלאיות בחודשים האחרונים (ראה גרף), מחירי הסחורות החקלאיות יושפעו מגידול בביקוש לעומת בעיות הספקה בשל בעיות באקלים: בצורות, שיטפונות, וכו' יימשכו. בנוסף, מחירי הדשנים בעולם עלו ב-70% בשנה האחרונה, גם בשל המלחמה באוקראינה (לא נראה סיום בקרוב) וגם בשל ההתייקרות במחירי האנרגיה, מה שצפוי להשפיע על מחירי הסחורות החקלאיות בשנה הקרובה.

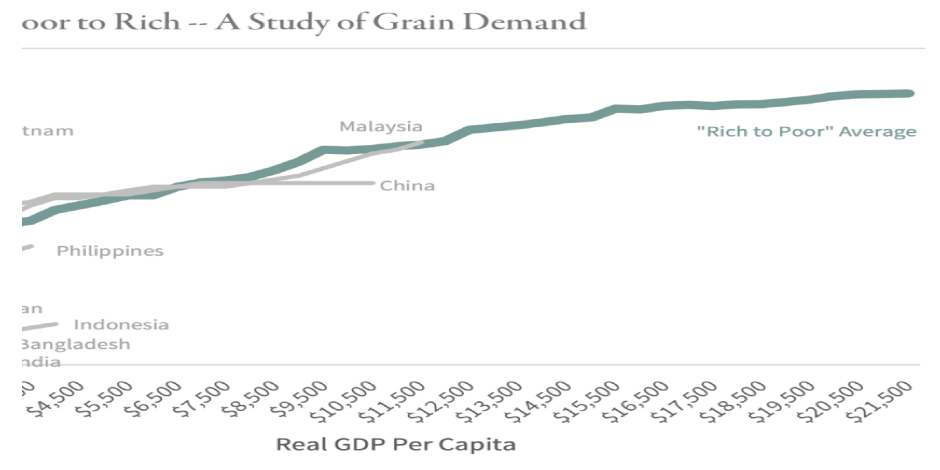

בנוסף, ידוע שככל שמדינות "מתעשרות" הביקוש לחלבון מן החי (בשר, עופות וכו') עולה. משמעות הדבר: ביקוש מוגבר לתבואה להאכיל את החיות. קיים קשר חזק בין רמת ההכנסה לנפש וצריכת הבשר:

תחזית האינפלציה שלנו (2.5% שנה קדימה) מניחה עלייה גם במחירי המזון (ב-4.9%) וגם במחירי הנפט (ל-116 דולר חבית ברנט).

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי