אג"ח ממשלתי ומקרו

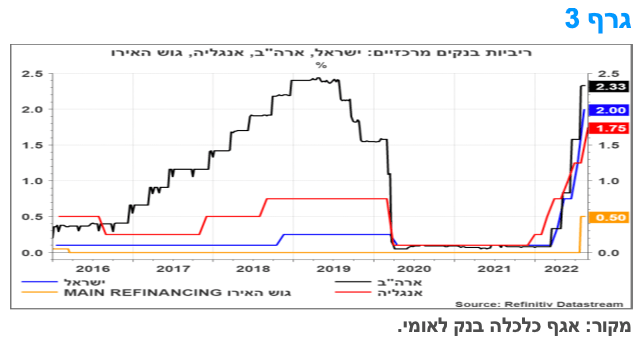

מבט שבועי – עליית תשואות חדה נרשמה במהלך השבועיים האחרונים בשוק האג"ח הממשלתי המקומי על רקע הקו ניצי שממשיך להפגין הפד (בעיקר בנאום פאוול בוועידת ג'קסון הול) וניציות המופגנת על ידי בנק ישראל שבאה לדי ביטוי בהחלטת הריבית האחרונה ובהתבטאויות של ראשי הבנק במהלך השבוע האחרון. נראה ששוקי הריביות בעולם מפנימים את Aמלחמה באינפלציה הפכה ליעד מספר אחד ולכן העלאות הריבית יימשכו וביתר שאת כנראה.

המסחר בשוק האג"ח הממשלתי התנהל במהלך השבועיים האחרונים בירידות שערים חדות במרבית האפיקים. בלטו בירידות איגרות החוב לטווח השקליות לטווח של 5 שנים ומעלה בירידה של כ – 3.40% בממוצע. איגרות החוב צמודות המדד המרקילות רשמו ירידה ממוצעת של כ – 2.85%. העקום השקלי המשיך להשתטח אם כי במתינות יחסית על רקע העובדה כי העקום מטווח של שנתיים ומעלה כמעט שטוח לחלוטין. ציפיות האינפלציה שבו ורשמו עלייה מחודשת. הירידות החדות נרשמו על רקע הניציות העולה מבנקים מרכזיים בעולם בהובלת הפד בארה"ב.

הנאום המרכזי של יו"ר הפד, ג'רום פאוול, בג'קסון הול הוסיף עוד לגל של דוברי הפד שפסלו את ציפיות השוק לפיהן הפד יעשה היפוך מהיר- PIVOT – מהעלאת ריבית להפחתת ריבית. נאומו של פאוול היה תמציתי לפי הסטנדרטים של ג'קסון הול וניצי לכל אורכו, בטענה שתהליך החזרה ליציבות המחירים "ייקח זמן מה" ויחייב שימוש בכלי מדיניות "בכוח". הנאום ציין שלושה לקחים משנות ה-70 וה-80 בכדי לתת תמיכה לצורך במדיניות הדוקה יותר כיום. ראשית, שהפד "יכול וצריך" לקחת אחריות על השגת אינפלציה נמוכה. שנית, הרמה הנמוכה הנוכחית של הציפיות לאינפלציה איננה "עילה לשאננות" ושלישית שהפד "חייב להתמיד עד לסיום העבודה". כרגע נראה כי רק נתון אינפלציה נמוך במיוחד יכול להניע את חברי הפד מהעלאה נוספת של 75 נ"ב בהחלטת הריבית של 21.9.2022.

גם העלאת הריבית של בנק ישראל נוסחה בצורה "ניצית" ותרמה לעלייה בתשואות המקומיות. מרבית הגורמים ממשיכים לתמוך בהמשך העלאת הריבית בישראל ובהם: האינפלציה המצויה מעל הגבול העליון של היעד; עליית האינפלציה הינה רוחבית ותורמים לה מרבית הסעיפים שבמדד; הפעילות הכלכלית האיתנה בישראל ושוק העבודה שמוסיף להיות הדוק ומצוי בתעסוקה מלאה; מגמת העלייה של מחירי הדירות שבאה לידי ביטוי גם במחירי השכירות; שוק ההון המקומי שבו נרשמו מגמות חיוביות; סקר המגמות של הלמ"ס, שאיננו מצביע על קשיי המימון בקרב העסקים. על רקע זה אנו סבורים כי הריבית בישראל צפויה להגיע לרמה של 3.25% כבר בראשית שנת 2023.

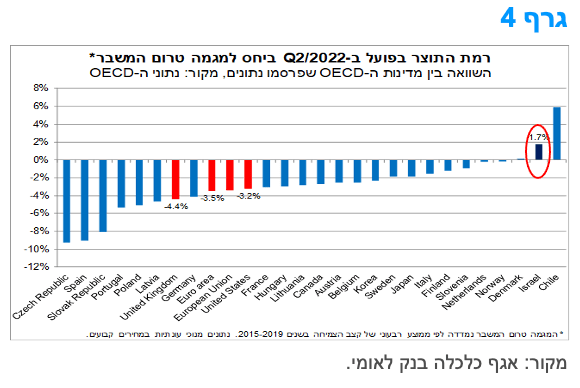

רמתו הנוכחית של התוצר של ישראל גבוהה מהמגמה טרום המשבר, באופן שבולט לחיוב בהשוואה בינלאומית.

התוצר המקומי הגולמי של ישראל צמח ברביע השני של 2022, לעומת הרביע הקודם, בקצב מהיר של 6.8% (במונחים שנתיים, נתונים מנוכי עונתיות). נתוני הצמיחה החזקים יחסית של המשק הישראלי בלטו לחיוב בהשוואה בינלאומית.

שיעור הצמיחה של ישראל ברביע השני של השנה (לעומת הרביע הקודם) היה מהגבוהים מבין מדינות ה-OECD. הקדימו את ישראל רק הולנד (עם שיעור צמיחה של כ-10.9%) ורומניה (עם צמיחה של כ-8.6%). כמו כן, ישראל בלטה לחיוב גם בבחינה של שיעור הצמיחה ברביע השני של השנה לעומת הרביע המקביל אשתקד (q2/21), זאת כפי שצוין בהודעת הלשכה המרכזית לסטטיסטיקה (הלמ"ס), שלוותה לפרסום נתוני החשבונאות הלאומית, מוקדם יותר החודש. זאת ועוד, בישראל רמת התוצר בעת הנוכחית (q2/22) גבוהה בכ-11.9% בהשוואה לרמה שהייתה ערב פרוץ משבר הקורונה (q4/19). נדגיש כי מדובר בשיעור הגבוה ביותר מבין כל מדינות ה-OECD, כאשר ישנן מדינות שטרם שבו לרמת הפעילות שהייתה לפני המשבר, ביניהן: ספרד, סלובקיה וצ'כיה.

בנוסף, בחנו את רמת התוצר של מדינות ה-OECD (עבורן קיימים נתונים לרביע השני של 2022) בהשוואה למגמה טרום המשבר. המגמה חושבה בהנחה תיאורטית של צמיחת התוצר מתחילת 2020 בהתאם לממוצע הרבעוני של קצב הצמיחה בשנים 2015-2019. בתרשים המצורף מוצגת השוואה בינלאומית של הפער באחוזים בין הרמה בפועל של התוצר ב-q2/22 לבין הרמה התיאורטית, בכדי לבחון את הסטייה של רמת הפעילות הנוכחית מהמגמה ארוכת הטווח. כפי שניתן לראות, ישראל הינה מהמדינות הבודדות להן פער חיובי, והוא שני בגודלו רק לצ'ילה (אם היינו מחשבים ביחס לתוצר לנפש הפער בין ישראל לעולם היה קטן יותר).

לסיכום, רמת הפעילות הנוכחית בישראל גבוהה ביחס למגמה ארוכת הטווח, נתון אשר תומך בהמשך העלאת ריבית בנק ישראל בקצב מהיר בזמן הקרוב, זאת בהתאם לגישת ה-front-loading. להערכתנו, ריבית בנק ישראל תגיע לרמה של 3.25% בתחילת שנת 2023. באשר לקצב צמיחת התוצר, אנו צופים שיעור צמיחה של 6.0% בשנת 2022 (ממוצע שנתי), אשר צפוי להתמתן לכ-3.5% בשנה הבאה.

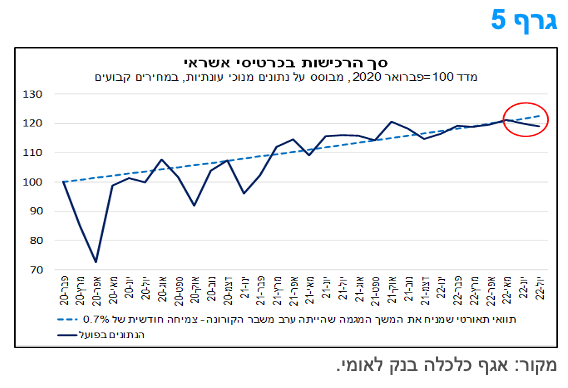

בחודשים יוני-יולי היקף הרכישות בכרטיסי אשראי היה נמוך ביחס למגמה טרום משבר הקורונה.

נתוני הלמ"ס מלמדים כי היקף הרכישות בכרטיסי אשראי על-ידי אנשים פרטיים (בבתי עסק מקומיים בלבד) ירד בחודש יולי בשיעור מתון של כ-0.8% לעומת החודש הקודם (נתונים מנוכי עונתיות, במחירים קבועים), אולם בהשוואה ליולי 2021 מדובר בעלייה של כ-2.6%. זהו החודש השני ברציפות בו נרשמת ירידה בהיקף הרכישות, לאחר שהגיע לשיא בחודש מאי האחרון.

ירידות נרשמו בהיקף הרכישות של מרבית קבוצות המוצרים – מוצרים ושירותים אחרים (מחשבים ותוכנה, דלק חשמל וגז, ציוד ושירותי תקשורת ועוד), שירותים ומזון ומשקאות – להוציא את קבוצת מוצרי תעשייה, זאת הודות לגידול ברכישות של מוצרי חשמל ואלקטרוניקה והלבשה והנעלה.

למרות הירידה, היקף הרכישות בכרטיסי אשראי בכל הקבוצות עבר את רמתו ערב פרוץ משבר הקורונה. כמו כן, כפי שניתן לראות בגרף 5, לאחר שהיקף הרכישות צמח מתחילת השנה בקצב הדומה לתוואי המגמה ערב המשבר (תוואי תיאורטי שמניח את המשך המגמה שהייתה לפני משבר הקורונה, צמיחה חודשית של כ-0.7%), בחודשיים האחרונים (יוני-יולי 2022) ישנה סטייה כלפי מטה מקו המגמה.

במבט קדימה לחודשים הקרובים, המגמה שתוארה עשויה להימשך, זאת עקב השחיקה בכוח הקנייה של משקי הבית, על רקע הערכתנו להמשך העלאת ריבית מהירה ואינפלציה גבוהה מהיעד לפרק זמן ממושך, בשילוב עם הימשכות חוסר הוודאות בנוגע לפעילות הכלכלית בחודשים הקרובים, התפתחות אשר משתקפת במגמת הירידה במדד אמון הצרכנים. אנו מעריכים כי הצריכה הפרטית צפויה לצמוח בשיעור של כ-8.1% בסיכום שנת 2022 ובקצב איטי יותר של כ-3.7% ב-2023.

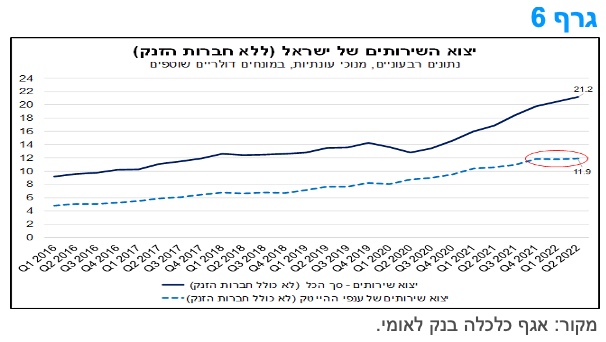

יצוא השירותים של ענפי ההייטק התייצב ברביעים האחרונים ברמה גבוהה בראייה היסטורית.

יצוא השירותים של ישראל (לא כולל חברות הזנק) הסתכם ברביע השני של השנה בכ-21.2 מיליארד דולר, כך על-פי נתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס). נתון זה, משקף עלייה של כ-3.3% לעומת הרביע הקודם, ובהשוואה לרביע השני של 2021 מדובר בעלייה של כ-25.6% (במונחים דולריים שוטפים).

כ-56% מתוך סך יצוא השירותים וכ-75% מסך יצוא השירותים העסקיים של המשק, הינו יצוא השירותים של ענפי ההייטק (הכולל שירותי מחשוב, מחקר ופיתוח, שירותי תקשורת וייצור מחשבים). זהו רכיב פעילות שמהווה קטר צמיחה משמעותי של המשק הישראלי בשנים האחרונות, מתאפיין בפריון עבודה גבוה ומהווה מוקד משיכה להשקעות ישירות של זרים בישראל בהיקף נרחב.

סך יצוא השירותים של ענפי ההייטק (לא כולל חברות הזנק) עמד ברביע השני של השנה על כ-11.9 מיליארד דולר, גבוה בכ-1.1% בהשוואה לרביע הראשון של השנה, וגבוה בכ-12.2% לעומת הרביע המקביל אשתקד.

בגרף 6 מוצגת ההתפתחות של סך יצוא השירותים ויצוא שירותי ההייטק (ללא חברות הזנק) על-פני זמן. מהגרף עולה כי מגמת העלייה שאפיינה את יצוא השירותים של ענפי ההייטק בשנים האחרונות נבלמה ברביעים האחרונים, והוא נותר יציב ברמה גבוהה בראייה היסטורית. התפתחות זו, חלה ברקע ירידות השערים בשווקים הפיננסיים במחצית הראשונה של 2022, בהובלת מניות הטכנולוגיה, וברקע השינוי בסביבה הכלכלית והפיננסית – תחזיות לצמיחה מתונה יותר בפעילות בשילוב עם סביבת אינפלציה וריבית גבוהה יותר – אשר הכבידו, במידה מסוימת, על פעילות ההייטק בעולם. מגמה אשר ייתכן ותימשך גם בחודשים הקרובים. מנגד, סך יצוא השירותים המשיך לצמוח תוך האטה בקצב, בין היתר, הודות להתאוששות מסוימת ביצוא שירותי התיירות, עקב העלייה המתונה בתיירות הנכנסת מתחילת השנה.

במבט קדימה, אנו מעריכים כי סך יצוא השירותים צפוי לצמוח בכ-8.5% (ממוצע שנתי) בסיכום שנת 2022, ובשנה הבאה צפויה צמיחה של כ-7.5%, כאשר יצוא שירותי ההייטק צפוי לצמוח בקצב מתון יותר.

מקרו עולמי

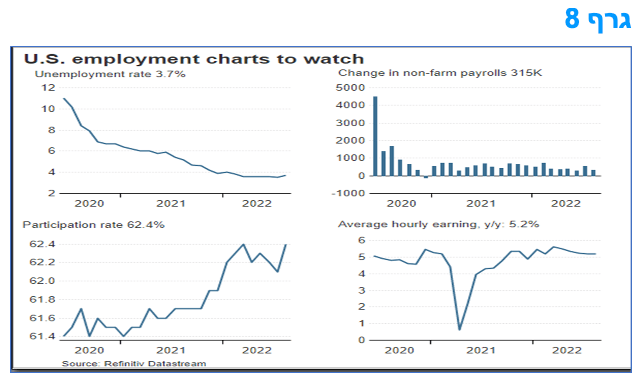

דו"ח התעסוקה לחודש אוגוסט בארה"ב היה דוח חיובי בעיקר על רקע העלייה בשיעור ההשתתפות בכוח העבודה.

התעסוקה, בארה"ב, גדלה בחודש אוגוסט ב-315,000, בהתאם לציפיות, ושיעור האבטלה עלה במקצת ל-3.7%, וזאת מסיבה "טובה" של עליית שיעור ההשתתפות בכוח העבודה. עליות בתעסוקה נרשמו בשירותים מקצועיים ועסקיים, שירותי בריאות ומסחר קמעונאי. מספר המובטלים לטווח ארוך (אלה המובטלים במשך 27 שבועות או יותר) השתנה רק במעט באוגוסט. המובטלים לטווח ארוך הטווח היוו 18.8% מכלל המובטלים.

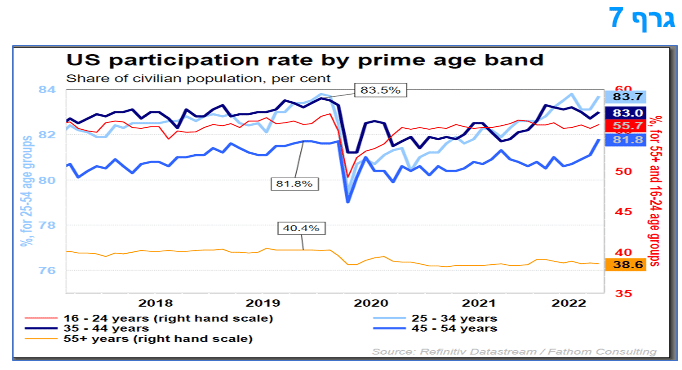

כאמור, שיעור ההשתתפות בכוח העבודה עלה. מדובר בעלייה די משמעותית של כ-0.3 נקודות אחוז במהלך החודש ל-,62.4%, שיעור המצוי רק ב-1.0 נקודות אחוז מתחת לרמת פברואר 2020. מדובר במצב שבו "צוואר הבקבוק" בתחום התעסוקה בארה"ב מתחיל להשתחרר. יתכן שהדבר משקף את השפעת עליית יוקר המחייה בארה"ב, מה שמחייב יותר אנשים לשוב לכוח העבודה, לאחר שיצאו ממנו, וגם מביא להצטרפות של אנשים "חדשים" לכוח העבודה. מדובר בעיקר בעלייה של שיעורי ההשתתפות בגילאי 25-54, להם השפעה כלכלית גדולה יחסית, דרך משקל גדול של הצריכה הפרטית שלהם ורכישת נכסים.

בחודש אוגוסט, השכר הממוצע לשעה עלה בשיעור חודשי של 0.3% ובמהלך 12 החודשים האחרונים השכר הממוצע עלה ב-5.2%. מדובר בשמירה על עליית שכר בקצב שנתי העולה על 5% מזה יותר משנה.

במבט כולל, מדובר בדו"ח תעסוקה "די טוב" ולא "טוב מדי": שוק העבודה מוסיף מקומות עבודה, אך בקצב שמתמתן בהדרגה מחודש לחודש; השכר ממשיך לעלות, אך איננו פורץ כלפי מעלה; ושיעור ההשתתפות שב ועולה ומשקף ככל הנראה את התחלת מיצוי "החיסכון העודף" מתקופת הקורונה ואת הלחץ של עליית יוקר המחיה. במידה ומדד המחירים לצרכן, העתיד להתפרסם ב-13/9/22, יפתיע ויהיה מתון וירד יותר מהצפוי (-0.1%), ובעיקר אם רכיב הליבה יעלה הרבה פחות מהצפוי (+0.4%), הדבר עשוי "להחזיר לשולחן" העלאת ריבית של "רק" 50 נ"ב בהחלטה הקרובה (21/9/22) ולא 75 נ"ב, כפי שהשוק עדיין מתמחר כרגע.

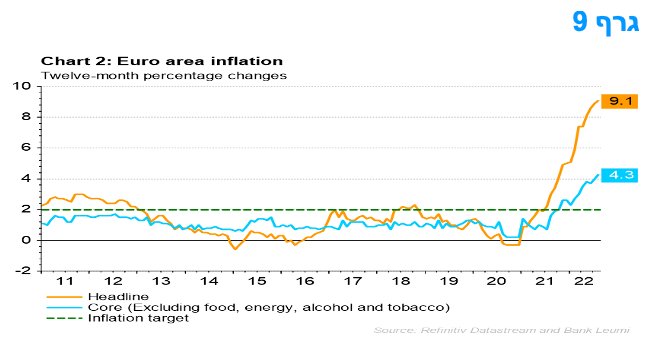

נמשכת העלייה בסביבת האינפלציה בגוש האירו: האינפלציה צפויה להגיע ל-10% עוד לפני סוף השנה.

נרשמו עליות נוספות באינפלציה בגוש האירו בחודש אוגוסט, וצפויה האצה נוספת. זה מוסיף ללחץ על ה-ECB להגביר את קצב ההידוק עם משקל הולך וגדל לעלייה של 75 נקודות בסיס בהחלטה הקרובה.

העלייה באינפלציה מ-8.9% ביולי ל-9.1% באוגוסט הותירה אותה בשיא חדש. אינפלציית האנרגיה ירדה, אך עדיין הייתה גבוהה מאוד. אינפלציית המזון, האלכוהול והטבק עלתה ל-10.6% בשנה האחרונה, שזו הייתה הפעם הראשונה שהיא דו ספרתית. זה בא למרות הירידה במחירי הסחורות החקלאיות בחודשים האחרונים. הסימן המדאיג ביותר עבור ה-ECB היה ששיעור אינפלציית הליבה עלה לשיא חדש של 4.3%. אינפלציית מוצרי הליבה הואצה מ-4.5% ל-5.0%. אינפלציית השירותים עלתה מ-3.7% ל-3.8%.

במבט קדימה, האינפלציה תעלה עוד בחודשים הקרובים, כאשר צעדים זמניים המעכבים את עליית המחירים בגרמניה יפוגו. יתרה מכך, הזינוק במחירים הסיטוניים של הגז הטבעי ישפיע על נתוני ה-HICP (קמעונאיים) בהדרגה בחודשים הקרובים. זה גם יעלה את מחירי המזון על ידי העלאת מחירי הדשנים ומחירי הליבה על ידי הגדלת עלויות האנרגיה של החברות. צפוי שהאינפלציה תגיע עד לסוף השנה ל-10% ואף יותר. ה-ECB יעלה את הריבית בתוספת גדולה מהרגיל בשבוע הבא. עלייה של 75 נקודות נראית סבירה יותר ויותר (הרחבה בהמשך).

לקראת החלטת ריבית ה – ECB ביום חמישי הקרוב.

בעוד שתשומת הלב התמקדה בנאום ג'קסון הול של יו"ר הפד ג'רום פאוול, היו לאחרונה גם אמירות חשובות של קובעי המדיניות של ה-ECB. ההערות המהותיות ביותר היו של מצד בכירי ה – ECB שבחרו להדגיש שהבנקאים המרכזיים צריכים להוכיח עד כמה הם נחושים להגן על יציבות המחירים ולשמר את האמון בבנקים המרכזיים ככאלו שיכולים להוריד אינפלציה בכל מחיר.

הבנקאים המרכזיים צריכים לבחור בין "נתיב הזהירות" ל"נתיב הנחישות". נראה שהדגש כיום הוא על נתיב הנחישות שמוביל להידוק של המדיניות ובמידה לא קטנה של אגרסיביות. הבנקאיים המרכזיים חוששים מפני סכנה שהאינפלציה הגבוהה תתקבע ובהחלטת צעדי המדיניות חוששים יותר ממצב של "לעשות מעט מדי", מאשר "לעשות יותר מדי". לפיכך, ההתבטאויות האחרונות תומכות בגישה שעל ה-ECB לנקוט במדיניות מוניטרית הדוקה יותר גם תוך סיכון של צמיחה נמוכה יותר ואבטלה גבוהה יותר.

כמה מקובעי מדיניות מה – ECB העלו מאוד את האפשרות של העלאה של 75 נקודות בסיס בפגישה הבאה ב-8 בספטמבר. מההערות של הבכירים עולה כי העלאה של 50 נקודות בסיס היא ממש המינימום שניתן לצפות לו וכי 75 נקודות בסיס מהווה אפשרות סבירה יותר, וזאת על אף הנתונים המצביעים על חולשה של ממש בפעילות הכלכלית באירופה. במבט לטווח ארוך יותר, ריבית הפיקדונות צפויה לעלות מאפס כעת ל-1.5% עד לסוף השנה הנוכחית ותמשיך ותעלה במהלך 2023 לכ-2%.

המלצות לפעילות: המשך מגמת העלייה בריבית בנק ישראל צפויה להביא את העקום השקלי הלא צמוד להשתטחות כמעט מלאה לפחות בחלק הקצר – בינוני. על רקע זה מומלצת המשך השקעה במח"מ קצר - בינוני. ציפיות האינפלציה מצויות ברמה הוגנת כך שמומלצת השקעה מאוזנת בין האפיקים.

החלטת המדיניות המוניטרית של ב"י הבאה תתפרסם ב-3/10/2022, ולאחריה יתקיים תדרוך עיתונאים בהשתתפות הנגיד וגם פרסום תחזיות עדכניות של חטיבת המחקר. מדובר בפרק זמן ארוך יחסית שבמהלכו יתפרסמו הנתונים הבאים בישראל: מדד המחירים לצרכן של חודש אוגוסט, אשר צפוי לרדת, תוך הורדת הקצב השנתי קצת מתחת ל-5%; שיעור האבטלה לחודשים יולי-אוגוסט, אשר צפוי להמשיך ולהצביע על תעסוקה מלאה; עדכון נוסף לנתוני התוצר של הרביע השני של 2022 צפויים להמשיך ולהצביע על צמיחה; נתונים חיוביים נוספים של הפעילות הכלכלית; ולבסוף תחזיות בנק ישראל העדכניות, אשר צפויות לכלול העלאה של תחזית הצמיחה של ישראל מ-5% בתחזית הקודמת (מחודש יולי) תוך שמירה על צמיחה בקצב איטי יותר בתחזית לשנת 2023.

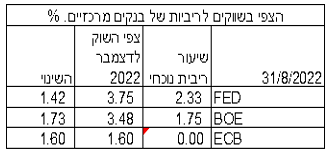

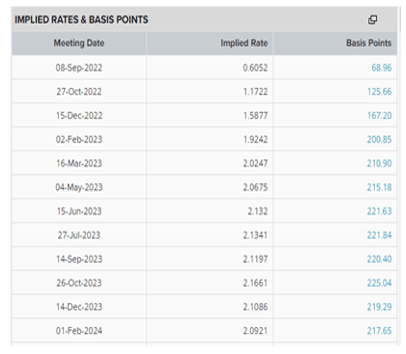

בנתוני חו"ל צפויים פרסומים המעידים על התמתנות הצמיחה ובעיקר החלטת ריבית הפד (21/9/22), אשר בה, על בסיס הנתונים הקיימים כיום, הריבית צפויה לעלות בכ-50-75 נ"ב ל-2.75-3.25% (ככל הנראה בטווח העליון של תחום זה). נראה כי גם החלטת הריבית של ה-ECB, הבנק המרכזי של גוש האירו, שתהיה ב-8/9/2022, צפויה לכלול העלאה בשיעור של 50 - 75 נ"ב (ככל הנראה בטווח העליון של תחום זה) מריבית 0.0% (פיקדונות) ל-0.50% – 0.75% ואינדיקציה ברורה של המשך נמרץ של העלאות.

על רקע האמור לעיל, ועל בסיס הנתונים הידועים כיום, צפוי שבנק ישראל יעלה את הריבית בהחלטה הקרובה בכ-50 נ"ב לכל הפחות ל-2.50% ויותר. ברמת ריבית זו, בנק ישראל כבר מתחיל להתקרב לרמה הניטרלית, אשר צפויה לשקף במהלך 2023 ריבית ריאלית שכבר איננה שלילית, זאת בהנחה של אינפלציה בשיעור של כ-2.5% בשנת 2023. בתלות ברצף הנתונים, צפויה העלאה נוספת של ריבית בנק ישראל, בהחלטה של חודש נובמבר, בכ-50 נ"ב נוספים והעלאה נוספת של 25 נ"ב בראשית שנת 2023 שתביא את ריבית בנק ישראל לרמה של 3.25%. ההתפתחויות בעקום התשואות של ישראל צפויות לכלול הגעה לרמה העולה על 3% במק"ם לשנה ושמירה על תשואה של כ-3% בשחר ל-10 שנים.

על רקע זה נראה כי השקעה במח"מ בינוני עדין הינה המועדפת. להערכתנו בציפיות האינפלציה הנוכחיות מומלצת אחזקה מאוזנת בין האפיקים.

אנו סבורים כי השקעה ישירה במח"מ זה מומלצת בעת הנוכחית.

חשיפה לאפיק השקלי הלא צמוד מומלצת בעיקר דרך מכירת IRS שקלי לטווחים קצרים – בינוניים, שם מרווחי ה- ASW החיוביים מגדילים את הכדאיות.

על רקע המרווחים הגבוהים יחסית בצמודי המדד הקונצרניים מומלצת חלק מהחשיפה הצמודה דרך שוק האג"ח הקונצרני.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה גם דרך מכירת IRS.

פוטנציאל פתיחת פער התשואה השלילי בין הריביות השקליות לריביות הדולריות המקבילות די מוצה בשלב זה.

אג"ח חברות

שוק האג"ח הקונצרני נסחר במהלך השבועיים האחרונים במגמה שלילית תוך ירידות שערים במדדים המובילים. עם זאת הירידות היו מתונות יחסית לירידות השערים באפיק הממשלתי כך שנרשמה ירידה קלה ברמת המרווחים בשוק. רמת המרווחים כרגע דומה לרמה הממוצעת של הטווח הארוך ולכן אנו ניטראליים כרגע לגבי החשיפה לאפיק הקונצרני.

המסחר באפיק הקונצרני התאפיין במהלך השבועיים האחרונים במגמה שלילית בדומה למסחר באפיק הממשלתי אם כי מעט מתונה יותר. מדדי התל בונד צמודי המדד המובילים (20 40 ו 60) רשמו ירידות מחירים ממוצעות של כ – 1.75% המדדים השקליים הלא צמודים נסחרו בירידות שערים מעט גבוהות יותר כאשר מדד תל בונד שקלי 50 רושם ירידה של 1.90%. דווקא מדדי התל בונד בדרוג נמוך יחסית כמו מדדי התל בונד תשואות ותל בונד תשואות שקלי רשמו ירידה מינורית יחסית. מדד התל בונד גלובל ממשיך לבלוט בביצועים עודפים ובירידות מתונות ביותר מתחילת השנה.

רמת המרווחים שרשמה עלייה חדה במחצית הראשונה של השנה ירדה בחודשים האחרונים חזרה לרמות הממוצעות של הטווח הארוך. כך נסחרים מדדי התל בונד צמודי המדד בדרוג גבוה (20 40 ו 60) במרווח ממוצע של סביב 140 נ"ב ואילו מדד הל בונד שקלי 50 סביב מרווח של כ – 110 נ"ב. אלו רמות מרווחים בהן אנו ניטראליים לגבי הגדלת או הקטנת החשיפה לאפיק הקונצרני.

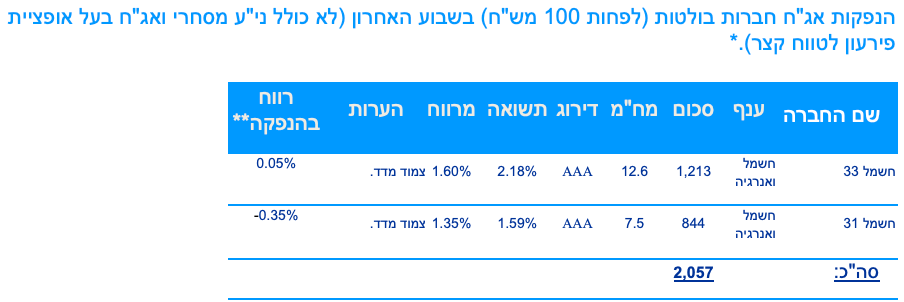

בשוק הראשוני חודש אוגוסט הסתיים עם גיוס של כ – 5.2 מיליארד ₪ כאשר כ – 2.0 מיליארד ₪ מזה בהנפקה אחת של חברת חשמל שהרחיבה השבוע 2 סדרות סחירות צמודות מדד. לאחר גיוסים מואצים במחצית הראשונה של השנה ניכרת ירידה בקצב הגיוס חזרה לקצב הגיוס של שנת 2022. ייתכן והירידה בגיוסים הייתה בין הסיבות שסייעו בחודשיים האחרונים לירידה ברמת המרווחים בשוק המשני.

המלצות לפעילות באפיק הקונצרני:

אנו בדעה ניטראלית כרגע לגבי הגדלת החשיפה לאפיק הקונצרני.

מומלצת חשיפת יתר לאג"ח צמוד מדד על רקע המרווחים הגלומים הגבוהים יותר.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת השקעה דרוג קבוצת A ומעלה.

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 51.0 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע 0.80 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 1024 – 250 מש"ח, ממשק 928 – 250 מש"ח, ממשק 432 – 150 מש"ח, ממצמ 1151 – 150 מש"ח.

בנק ישראל ממשיך להגדיל את כמות המק"מ המונפקת ויגייס החודש 17.0 מיליארד ₪. 13.0 מיליארד ₪ במק"מ לשנה, סדרה חדשה 913 ו 4.0 מיליארד ₪ בהרחבת סדרה קיימת ל 90 יום – סדרה 1212.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי