נקודות עיקריות

news is bad news - נתוני תעסוקה חיוביים יחסית בארה"ב ביום שישי דווקא העיבו על השווקים, בצפייה שהם תומכים בהמשך העלאת ריבית הפד בקצב אגרסיבי. נתונים נוספים גם חיזקו הערכה זו, כולל שיפור באמון הצרכני, עלייה במספר המשרות הפנויות, ירידה במספר דורשי העבודה ויציבות (ולא ירידה) במדד מנהלי הרכש בתעשייה.

מאקרו ישראל: התמתנות בצריכה

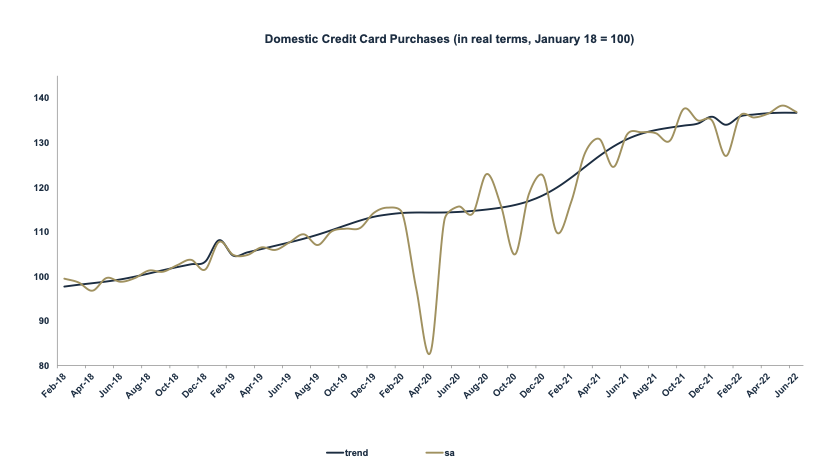

בחודש יולי, הרכישות בכרטיסי האשראי ירדו ב-0.8% ונותרו יציבות במאי-יולי.

במאי-יולי, המכירות ברשתות השיווק עלו ב-1.3% בקצב שנתי.

סביבת האינפלציה: פיחות בשקל יתרום לאינפלציה

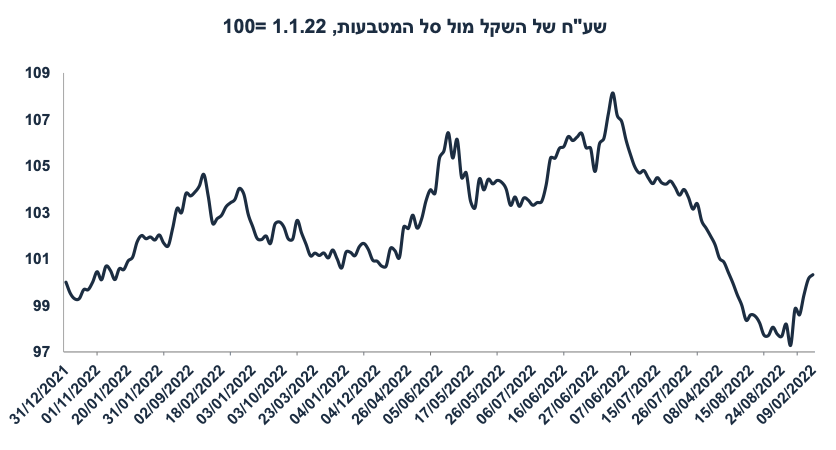

בשבוע האחרון השקל פוחת ב-3.1% מול סל המטבעות על רקע הירידות בשווקים.

מחירי הדלקים ירדו ב-3.2% בתחילת החודש, מה שיתרום 0.1%- למדד.

ארה"ב: מצבור של נתונים חיוביים

באוגוסט נוספו 315 אלף מועסקים חדשים לעומת ציפיות ל-297 אלף.

השכר לשעת עבודה עלה ב-0.3% (הצפי היה 0.4%) וב-5.2% שנה אחורה.

שיעור האבטלה עלה ל-3.7% (מ-3.5%) מסיבה חיובית: שיעור ההשתתפות עלה ל-62.4% מ-62.1%.

מספר דורשי העבודה ירד ל-232 אלף (הצפי היה ל-248 אלף).

ביולי, מספר המשרות הפנויות עלה ב-200 אלף איש ל-11.2 מיליון, פי 2 ממספר המובטלים. שוק העבודה נותר מאד הדוק, מה שתומך בלחצי שכר.

מדד מנהלי הרכש בתעשייה ISM נותר יציב על 52.8 נק' (הצפי היה לירידה ל-52).

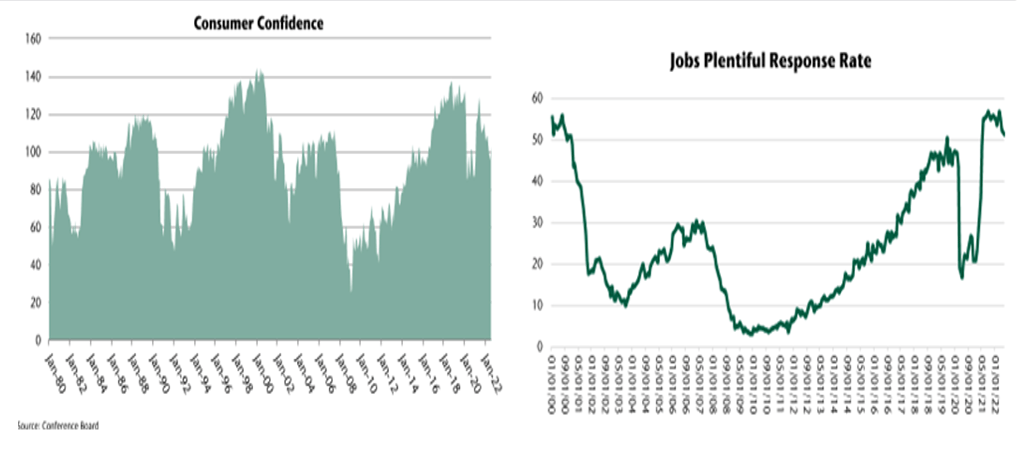

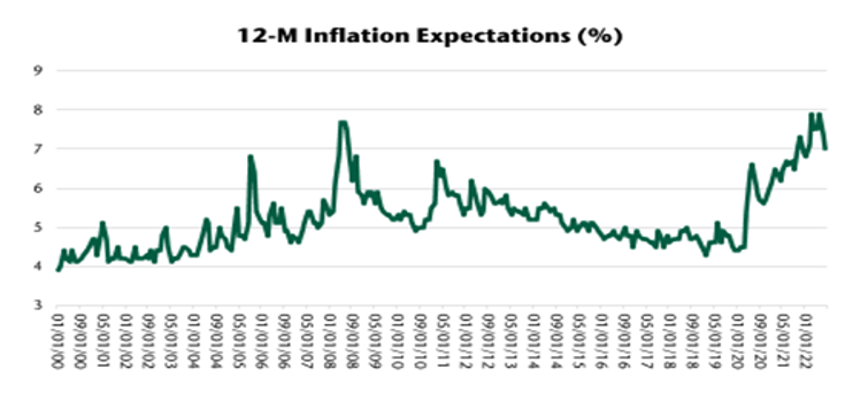

באוגוסט, מדד האמון הצרכני (conference board) עלה ב-7.9 נק' ל-103.2 עם שיפור גם במצב השוטף וגם בציפיות קדימה. ציפיות האינפלציה שנה קדימה ירדו ל-7.0% מ-7.4% וחזרו לרמתן בינואר 22. עדיין מדובר על רמה גבוהה יחסית.

מחירי הבתים לפי Case-Shiller עלו ב-0.4% ביוני ועלו ב-18.6% שנה אחורה.

אירופה: האצה באינפלציית הליבה

באוגוסט אינפלציית הליבה עלתה ב-0.3% וב-4.3% שנה אחורה (מעל הצפי של 4.1%), והאצה מ-4.0%. מחירי התעשייה (ליבה) עלו ב-5% על רקע הפיחות ביורו והתייקרות בתשומות האנרגיה. הריבית צפויה לעלות ב-0.75%-0.5% ביום חמישי.

מדד האמון הכלכלי באוגוסט ממשיך להצביע על פסימיות, בפרט בתעשייה.

שיעור האבטלה ירד ל-6.6% ביולי מ-6.7% ביוני.

סין: מדד ה- PMI בתעשייה עלה מעט ל-49.4 אך עדיין מצביע על התכווצות בפעילות.

שוק האג"ח: בנק ישראל עוקב אחרי הפד

בשבוע האחרון, מכלול של נתונים כלכליים בארה"ב תמכו בעליית תשואות.

הנגיד ירון אמר שהריבית "תישאר גבוהה לזמן מה" בדומה לניסוח של פאוול.

לפי המדיניות המוניטארית האגרסיבית של בנק ישראל עד כה והאופי הניצי של הוועדה המוניטארית, סביר לצפות לריבית של 3.0%-3.25% שנה מהיום.

ריסון מוניטארי חריף יחסית צפוי לתמוך בהיפוך העקום (בציפייה שהאינפלציה בשנים הבאות תתמתן), מה שכמעט ולא קרה בעבר בישראל.

התשואות הארוכות (סביב 3% ל-10 שנים) מתחילות להיות אטרקטיביות.

זום אין: ביטול המיועדות: חיובי בעיקר לשוק המניות ואג"ח קונצרני

ב-1.10 תופסק הנפקת אג"ח מיועדות עבור קרנות הפנסיה.

בשנה רגילה (ללא ירידות חדות בשווקים) האוצר מנפיק כ-35-40 מיליארד ₪ מיועדות. קרנות הפנסיה יחפשו השקעות חלופיות כולל מניות ואג"ח קונצרני.

הביקוש עבור אג"ח ממשלתי סחיר על ידי קרנות הפנסיה צפוי להיות נמוך מתוספת הגיוס על ידי האוצר של 35-40 מיליארד ₪.

יחד עם זאת, צפויה תוספת ביקוש מגופים זרים עקב שיפור בנזילות ועומק של שוק האג"ח הסחיר.

ברקע, סביבה פיסקאלית חיובית תאפשר לשמור על היקף גיוס נמוך יחסית.

מאקרו ישראל

ירידות בשווקים תומכות בפיחות בשקל

בשבוע האחרון, השקל פוחת ב-3.1% מול סל המטבעות על רקע הירידות במחירי המניות. תמיד קשה לחזות את כיוון השקל בטווח הקצר, אך נדמה שבתקופה הקרובה העצבנות בשווקים תימשך כאשר השווקים מפנימים שריבית הפד תעלה מעל 4% בתחילת 2023 ותישאר ברמה זו לתקופה ממושכת. לכן, בתחזית האינפלציה שלנו, אנו מניחים המשך פיחות בחודשים הקרובים. עקב כך, תחזית האינפלציה שלנו שנה קדימה עודכנה ל-2.7% מ-2.5%.

הנחות נוספות:

מחירי הדיור (הסעיף הראשי המדד) ימשיכו לזחול כלפי מעלה ויעלו ב-5.4% שנה קדימה ויתרמו 1.3% לאינפלציה.

מחירי מזון יעלו ב-5.2% (בעיקר בחודשים הקרובים) על רקע catching up להתייקרויות בתשומות בשנה האחרונה, בעיקר במוצרי החלב ומוצרי קמח, אך לא רק. התייקרות של 70% במחירי הדשנים בעולם, תשפיע בטווח הארוך יותר על מחירי המזון וכמובן ברקע: הנזק של משבר האקלים.

מחירי הנפט בעולם ירדו לאחרונה עקב התמתנות בביקוש מסין וציפייה להסכם עם איראן, זאת למרות ש-OPEC מאיים לצמצם את התפוקה. עדיין במבט קדימה אנו צופים מגמת עלייה במחירי האנרגיה.

נחתם הסכם השכר עם המורים. צפויה השפעה על תעריפי החינוך (גני ילדים וכו'). אנחנו צופים השפעה על מדד ספטמבר 23 (מועד עדכון התעריפים הבא), אך יתכן עדכון קודם לכן. תוספת השכר תשפיע גם על צד הביקוש וכמובן החשש הגדול (גם של בנק ישראל) הינו הלחץ להסכמי שכר נוספים.

הנחנו שהירידה בבלו של שקל שלם תבוטל ב-15.11, לאחר ביטול מאד חלקי בתחילת ספטמבר. בנוסף, בינואר 2023 הנחנו התייקרות נוספת במחירי החשמל בשיעור של 6% וכן התייקרות של 6% במחירי המים.

האינפלציה שחקה את כוח הקנייה

הרכישות המקומיות בכרטיסי האשראי נותרו יציבות במונחים ריאליים בחודשים מאי-יולי (לפי נתוני מגמה בקצב שנתי), זאת לאחר גידול של 3.7% בשלושת החודשים שקדמו. בחודש יולי הרכישות (בניכוי עונתיות) ירדו ב-0.8%. ההאצה באינפלציה (1.1% ביולי ו-8.7% במאי-יולי בחישוב שנתי) שחקה את כוח הקנייה של משקי הבית. גידול מואץ במספר הישראלים אשר יצאו לחו"ל גם צימצם את הצריכה המקומית. צפויה התאוששות בצריכה בחודשים אוגוסט-ספטמבר עקב אינפלציה מאד נמוכה. בכול מקרה, בנק ישראל צפוי להמשיך להעלות את הריבית (אנו צופים ל-3.25% בסוף רבעון א' 23) כאשר הקצב יושפע בעיקר מנתוני האינפלציה, זאת כול עוד אין הרעה של ממש במצב הריאלי.

נתוני מאקרו חשובים שיתפרסמו בישראל: יום ראשון: נתוני שכר ממוצע (יוני). שני: פרוטוקול של החלטת הריבית האחרונה. חמישי: סקר מגמות בסקטור העסקי (אוגוסט), תיירות (כניסות ויציאות) לחודש אוגוסט.

מאקרו חו"ל

ארה"ב: השיפור בשוק העבודה נמשך

באוגוסט נוספו 315 אלף מועסקים לעומת ציפיות ל-297 אלף, אך התיקונים אחורה גרעו 107 אלף מועסקים (105 אלף מחודש יוני). בשלושת החודשים האחרונים, נוספו 378 אלף בממוצע. ההתרחבות במספר המועסקים באוגוסט הייתה מאד רוחבית: גם בענפי השירותים (263 אלף), בתעשייה (22 אלף) ובבניה (16 אלף).

השכר לשעת עבודה עלה ב-0.3% (הצפי היה 0.4%), התמתנות מ-0.5% לפני חודש. השכר לשעת עבודה עלה ב-5.2% שנה אחורה בדומה לקצב לפני חודש. עדיין מדובר בקצב גבוה יחסית ליעד האינפלציה של 2% (בהנחה של 1.5%-2% גידול בפריון העבודה).

שיעור האבטלה עלה ל-3.7% (מ-3.5%) מסיבה חיובית: שיעור ההשתתפות עלה ל-62.4% מ-62.1%. באוגוסט נוספו 678 אלף איש לשוק העבודה. בגילאים העיקריים (25 עד 54) שיעור ההשתתפות עלה ל-82.8% מ-82.4% וחזר לשיעור הגבוה ביותר מאד מאז פברואר 2020 (לפני הקורונה). עדיין חלק ממיגזר ה- 55+ לא ממהר לחזור לשוק העבודה ו/או החליט על פרישה מוקדמת.

משמעויות: יש בהחלט good news בנתוני התעסוקה, כולל הגידול בשיעור ההשתתפות ועלייה מעט מתונה בשכר. עדיין שוק העבודה נמצא בקרבת תעסוקה מלאה, מה שתומך בלחצי שכר. מבחינת הפד אין כאן הכרעה לגבי העלאת ריבית של 0.5% או 0.75% ב-21 ספטמבר (תלוי יותר בנתוני האינפלציה של חודש אוגוסט). מה שכן חשוב: מכלול הנתונים במשק האמריקאי חיוביים (שוק העבודה הדוק עם עלייה במספר המשרות הפנויות, מסתמן שיפור באמון הצרכני ויציבות בפעילות בתעשייה) ולא מצביעים על מיתון מתקרב. לכן, מבחינת הפד מדובר באור ירוק להמשיך להעלות את הריבית לרמה של 4.25% ברבעון א' 2023 (ולא צפויה ירידה לפני 2024). הפנמה לגבי תרחיש זה עלולה להמשיך להעיב על השווקים.

שיפור באופטימיות הצרכנית

מגמת האמון הצרכני בארה"ב מאד מותאמת עם המגמות באינפלציה בכלל ועם מחירי הדלקים בפרט. באוגוסט, מדד האמון הצרכני (conference board) עלה ב-7.9 נק' ל-103.2 עם שיפור גם במצב השוטף וגם בציפיות קדימה. רכיב "שפע העבודות" (jobs plentiful) ירד מעט אך נותר גבוה מאד בראייה היסטורית:

ציפיות האינפלציה שנה קדימה ירדו ל-7.0% מ-7.4% וחזרו לרמה בינואר 22. במרץ-אפריל ציפיות האינפלציה עמדו על 7.9%. עדיין מדובר בקצב מהיר יחסית ליעד של הפד (2%).

השלכות: אופטימיות צרכנית והתמתנות באינפלציה (באוגוסט-ספטמבר) תומכות בהתרחבות בצריכה הפרטית. סביבה זו תומכת בהמשך העלאת ריבית .

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב: שלישי: מדד מנהלי הרכש ISM בשירותים (אוגוסט), אינדיקטור חשוב במיוחד בשל המשקל הגדול של ענפי השירותים בתוצר. מדובר במדד חשוב במיוחד עקב חשיבות ענפי השירותים בתוצר. כידוע, הנתון של יולי הפתיע לטובה (56.7 נקודות). רביעי: ספר הבז', חמישי: מספר דורשי העבודה החדשים. אירופה: שני: המסחר הקמעונאי (יולי), חמישי: החלטת ריבית של ה- ECB (כנראה 0.5% עם אפשרות ממשית ל-0.75%). סין: שני: מדד מנהלי הרכש Caixin בשירותים (אוגוסט). שישי: מדד המחירים לצרכן ו-PPI (אוגוסט).

זום אין: ביטול המיועדות: חיובי לשוק האג"ח הקונצרני ולמניות המקומיות

ב-1.10 תופסק הנפקת אג"ח מיועדות עבור קרנות הפנסיה. בשנה רגילה (ללא ירידות חדות בשווקים) האוצר הנפיק כ-35-40 מיליארד ₪ באג"ח מיועדות. קרנות הפנסיה יחפשו השקעות חלופיות כולל מניות, אג"ח קונצרני ואג"ח ממשלתי.

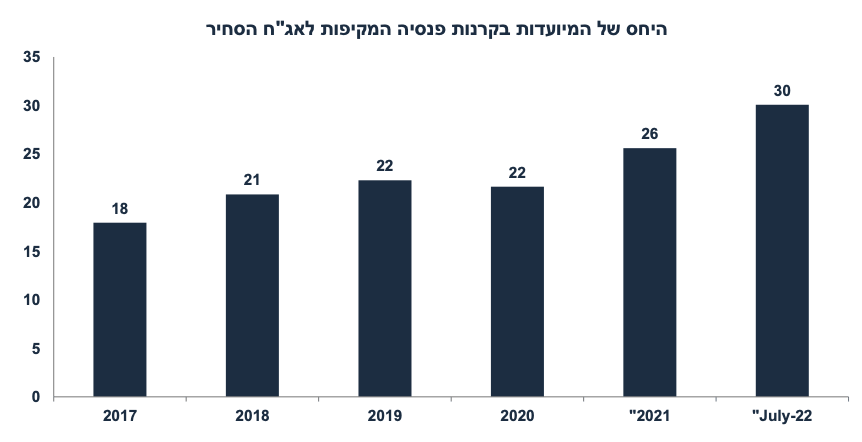

הביקוש עבור אג"ח ממשלתי סחיר על ידי קרנות הפנסיה צפוי להיות נמוך יחסית לתוספת הגיוס הסחיר על ידי האוצר (של 35-40 מיליארד ₪). יחד עם זאת, צפויה תוספת בביקוש מגופים זרים עקב שיפור בנזילות ובעומק של שוק האג"ח הסחיר. כידוע, בשנים האחרונות המשקל של האג"ח המיועדות הלך ותפח על חשבון אג"ח סחירות. ב-2017 סך מצבת אג"ח המיועדות היה 17% מסך מצבת האג"ח הסחירות. היום משקל זה תפח ל-30%, מה שמצמצם את הנזילות והעומק בשוק הסחיר.

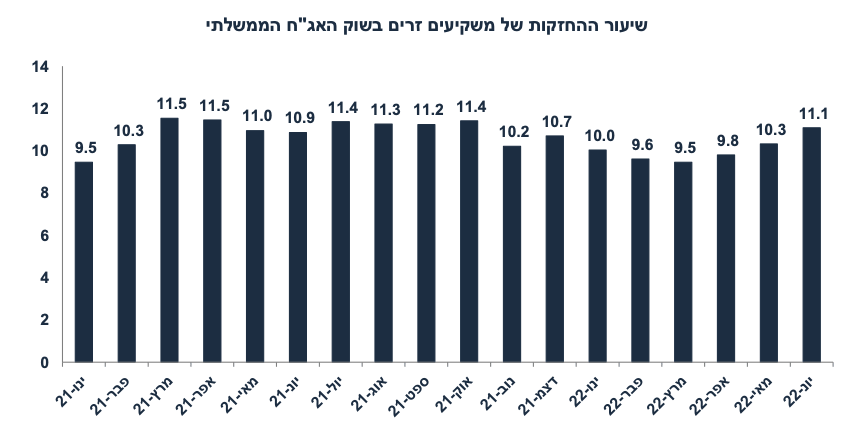

הגדלת הנזילות והסחירות בשוק האג"ח מהווה גורם חיובי לשוק. התפתחות זו עשויה לעודד את המשקיעים הזרים להגדיל את הרכישות שלהם בשוק האג"ח המקומי. ביוני 22 משקיעים זרים החזיקו כ-11% משוק האג"ח הממשלתי, או כ-67 מיליארד ₪. משקיעים זרים כבר לא מגדילים את שיעור החשיפה (מסך מצבת האג"ח) מחודש מרץ 21, אולם הרפורמה עשויה לעודד אותם להגדיל את הפוזיציה. בטבלת הרגישות המוצגת בהמשך, בהנחה שמשקיעים זרים יגדילו את שיעור האחזקה ב-1% מידי שנה מדובר בתוספת של כ-7 מיליארד ₪ לשנה.

מנגד, בשוק המקומי צפויה ירידה בביקוש נטו לאג"ח ממשלתי יחסית להיצע. השאלה עד כמה? היום קרנות הפנסיה חשופות למניות בתיק בשיעור של 42.6% (נכון לחודש יוני). רק 6.7% מסך התיק מוחזק באג"ח ממשלתי, שיעור נמוך יחסית למוסדיים אחרים (קופ"ג 19.6%). לכן, ניתן להניח שכ-30% עד 60% מה- 35 מיליארד ₪ (המיועדות שיבוטלו מדי שנה) יופנו לאג"ח ממשלתי והיתרה לאפיקים אחרים (אג"ח קונצרני ומניות). כלומר, כ-10-20 מיליארד ₪ מהביקוש יחזרו לשוק האג"ח הסחיר.

נקודה נוספת: היום האוצר משלם מידי שנה כ-8 מיליארד ₪ פדיון ריבית עבור המיועדות (בריבית 4.86%). בהנחה שקרנות הפנסיה ישכילו להשיג תשואות של 3% לשנה (ולא 5.15% כפי שמבטיח האוצר על 30% מהתיק). אזי צפוי חיסכון בהוצאה הממשלתית של כ-4.5 מיליארד ₪ לשנה, מה שיקטין את היקף הגיוס הסחיר. בכלל, שיפור במעמדה הפיננסי של ישראל (גם בעקבות הרפורמה) עשוי לתרום להוזלת המימון הממשלתי. זה שנים שחברות הדירוג "מאירות" באופן שלילי את סיפור המיועדות ותשלומי הריבית הגבוהים יחסית על ידי הממשלה:

לכן, בסופו של דבר, לא בהכרח צפויה ירידה משמעותית בביקוש נטו לאג"ח סחיר (אם הזרים יגדילו את הפוזיציה שלהם). באוצר גם סבורים ששוק האג"ח יקלוט גידול מסוים בהנפקות הסחירות ללא עליית תשואות.

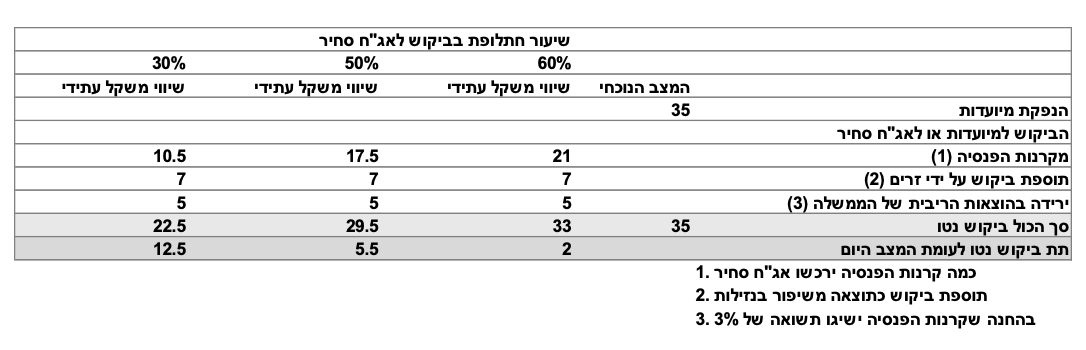

חשוב להדגיש שמחקרים רבים מראים שהתשואות הארוכות מושפעות יותר מהציפיות לשינוי בריבית הבסיסית בעתיד (וסביבת האינפלציה) וממגמות בתשואות בחו"ל, ופחות מושפעות מהיקף הגיוסים (כל עוד שאין שינוי חד במצב הפיסקאלי). בכול זאת, הטבלה הבאה מסכמת את השינוי באיזון בין הביקוש להיצע לאג"ח. בדקנו שלוש חלופות: 60% תחלופה לאג"ח סחיר על ידי קרנות הפנסיה, 50% תחלופה ו-30% תחלופה. הירידה בביקוש נטו ינוע בן 2- 12 מיליארד ₪ לשנה, לא סכומים משמעותיים. ניתן לראות שלא צפויה ירידה של ממש בביקוש נטו לאג"ח ממשלתי.

אי מיחזור של אג"ח מיועדות (ל-15 שנה) יביא לקיצור המח"מ בתיקים. קרנות הפנסיה צפויות להעדיף את האג"ח הסחירות הארוכות בשאיפה להשיג תשואות. אם כן, סביר לצפות להשטחת העקום בין 10 שנים ל-30 שנה. קשה להצדיק מדוע קיימת פרמיית תשואה חיובית מול אג"ח ארה"ב בטווחים הארוכים הללו (142 ו-347) לעומת פרמיה שלילית באג"ח ל-10 שנים. סביר מאד להניח שסביבת האינפלציה בישראל תישאר נמוכה יחסית לארה"ב גם בטווחים הארוכים מאד.

אין ספק שהחלק המשמעותי יותר מהפדיון של אג"ח מיועדות יגיע לתוספת ביקוש בשוק המניות המקומי (ולא רק בחו"ל) ולשוק האג"ח הקונצרני.

ברקע, סביבה פיסקאלית חיובית תאפשר לשמור על היקף גיוס סחיר נמוך יחסית. ישראל נהנית מעודף תקציבי ולמרות הציפייה לתוספת הוצאה עבור הסכמי השכר בסקטור הציבורי והתמתנות בגידול במיסים, המצב הפיסקאלי החיובי יחסית צפוי להישמר.

לסיכום, ביטול המיועדות לא צפוי להביא לעליית תשואות ובטווח הארוך שיפור בנזילות צפוי להטיב עם השוק.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי