נקודות עיקריות

בשבוע האחרון, שוקי המניות עלו לאחר שלושה שבועות של ירידות, זאת על רקע ירידה במחירי הנפט ואיתותים מספר הבייג' להתמתנות בלחצי האינפלציה. בנוסף, מדד מחירי התפוקה בסין ירד מעבר לציפיות. בינתיים, אין סימני מיתון בארה"ב: מדד מנהלי הרכש בענפי השירותים הפתיע לטובה ומספר דורשי העבודה המשיך לרדת.

מאקרו ישראל: ההתרחבות בפעילות צפויה להימשך

סקר מגמות באוגוסט מצביע על המשך התרחבות (ראה "זום אין").

הסביבה הפיסקאלית נותרה חיובית, עם עודף תקציבי של 0.6% תוצר שנה אחורה, מה שמאפשר מתן תוספות שכר ללא איום על האמינות הפיסקאלית.

השכר הממוצע עלה בקצב שנתי של 5.7% ברבעון ב'. עליות השכר מרוכזות בענפי ההיי טק ולאחרונה גם בשירותי האירוח והפנאי.

מספר התיירים היוצאים לחו"ל, המשיך לרדת באוגוסט (בניכוי עונתיות) ונמוך ב-11% לעומת אוגוסט 2019. מספר התיירים הנכנסים נמוך ב-37%.

סביבת האינפלציה:

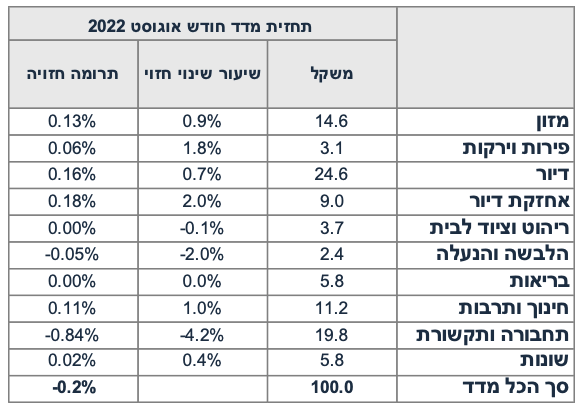

מדד חודש אוגוסט צפוי לרדת ב-0.2% בהשפעת ירידה של 18% במחירי הדלקים.

בשבוע האחרון, השקל פוחת ב-1.2% מול הדולר וב-2.3% מול היורו.

ארה"ב: התרחבות בענפי השירותים

באוג', מדד מנהלי הרכש ISM בענפי השירותים עלה ב-0.2 נק' ל-56.9 עם שיפור ברכיבי ההזמנות והתעסוקה. מדד חשוב זה, מחזק את ההערכה שלא צפוי מיתון בקרוב, מה שמאפשר המשך מדיניות מוניטארית מרסנת.

מספר דורשי העבודה החדשים ירד ב-6 אלף איש ל-222 אלף איש.

אירופה:

ה-ECB העלה את הריבית ב-0.75%, והפתיעה בנימה הניצית לגבי המשך המדיניות המוניטארית הצפויה.

סין: התמתנות באינפלציה

מדד מחירי התפוקה PPI ירד ב-1.2% באוגוסט (הצפי היה ל-0.5%-), ועלה ב-2.3% שנה אחורה. התמתנות במחירי התעשייה בסין תומכת בהתמתנות בלחצי אינפלציה גם במערב.

שוק האג"ח: צפוי היפוך העקום

בשבוע האחרון, התשואות עלו על רקע מגמה דומה בעולם והמשך פיחות בשקל.

לפי המדיניות המוניטארית האגרסיבית של בנק ישראל עד כה והאופי הניצי של הוועדה המוניטארית, סביר לצפות לריבית של 3.5%-3.25% שנה מהיום.

ריסון מוניטארי חריף יחסית צפוי לתמוך בהיפוך העקום (בציפייה שהאינפלציה בשנים הבאות תתמתן), מה שכמעט ולא קרה בעבר בישראל.

אנו ממשיכים לצפות להרחבת פער שלילי בתשואות הארוכות בין ישראל לארה"ב.

התשואות הארוכות (סביב 3% ל-10 שנים) מתחילות להיות אטרקטיביות.

זום אין: הסקטור העסקי הישראלי ממשיך להיות מאד אופטימי

סקר מגמות של הסקטור העסקי מצביע על שיפור במצב הכלכלי באוגוסט.

גם הציפיות לפעילות בשלושת החודשים הקרובים מעט עלו, בפרט בענף המסחר.

סקר ההיי טק ממשיך לצפות לגידול מהיר ביצוא, עם זאת מסתמנת התמתנות בגידול במספר המועסקים.

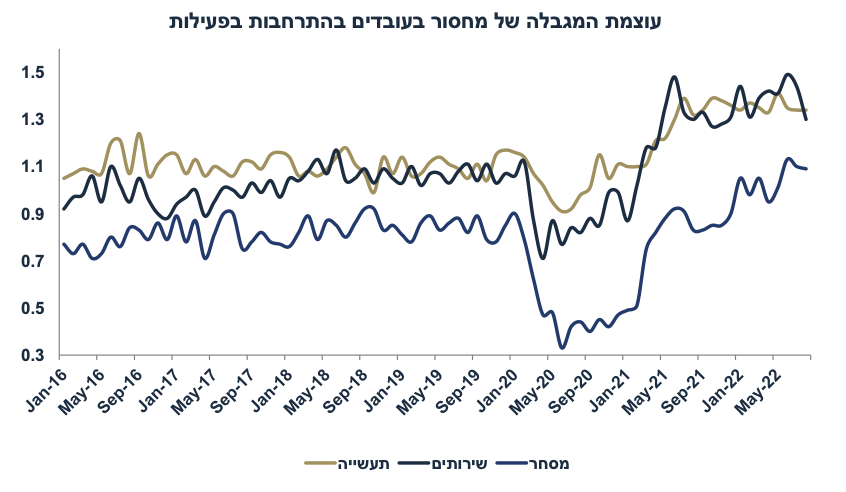

עוצמת מגבלת המחסור בעובדים נותרה גבוהה, מה שתומך בהמשך לחצי שכר.

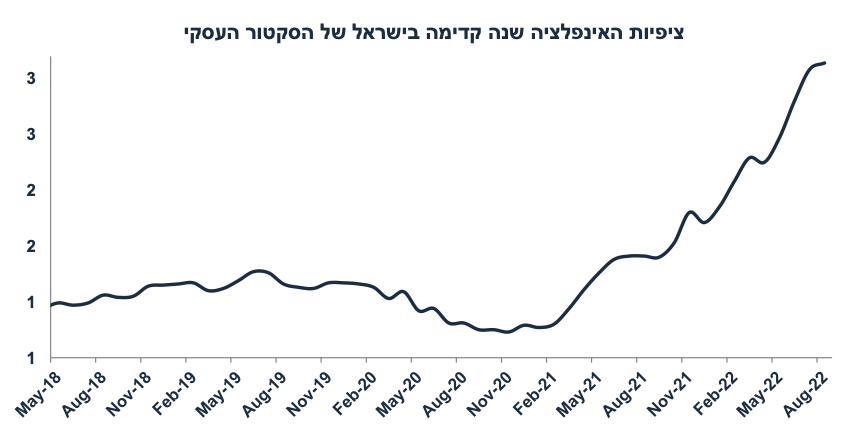

ציפיות האינפלציה שנה קדימה מעט עלו ל-3.14%.

בניגוד למדינות רבות, המשק הישראלי ממשיך לצמוח בקצב מהיר יחסית, מה שתומך גם בלחצי ייסוף בשקל וגם בהמשך מדיניות מוניטארית מרסנת.

מאקרו ישראל

נתוני התקציב ממשיך להיות חיוביים

בחודש אוגוסט, הגרעון התקציבי הסתכם ב-1.0 מיליארד ₪ ובעודף של 33.4 מיליארד מתחילת השנה. העודף התקציבי ב-12 החודשים האחרונים נותר על רמה של 0.6% תוצר (בדומה לחודש הקודם). המדיניות הפיסקאלית המרסנת מורגשת בצד ההוצאות השוטפות של הממשלה (ללא הוצאות בגין הקורונה) עם גידול מתון של 3.8% מתחילת השנה, פחות משיעור התיקצוב של 6%. ההכנסות ממסים עלו ריאלית ב-12.9% בשיעורי מס אחידים. באוגוסט 22 חלה ירידה של 1.2% לעומת אוגוסט 21 עקב עלייה חדה במיוחד במיסי צריכה לפני שנה עקב העדר נוסעים לחו"ל. מאוגוסט 2019 ועד אוגוסט 22, מיסי הצריכה עלו ב-5% ריאלית בממוצע לשנה.

משמעויות: נתוני תקציב חיוביים תומכים בהערכה שלנו בהרחבת הפער השלילי בתשואות הארוכות בין ישראל לארה"ב לכיוון 0.4%-0.5. בנוסף, סביבה תקציבית חיובית מאפשרת מתן תוספות שכר ללא איום על האמינות התקציבית.

עלייה חדה בשכר בענפי האירוח והפנאי

בחודש יוני, השכר הממוצע נותר יציב (בניכוי עונתיות) ועלה ב-3.2% שנה אחורה. נתוני מגמה מצביעים על קצב גידול שנתי של 5.7% ברבעון ב', התמתנות קלה מ-5.9% ברבעון א'. ברבעון ב', עליות השכר מרוכזות בעיקר בענפי ההיי טק (כ-9.6% בחישוב שנתי) ולאחרונה גם בשירותי אירוח ופנאי (ב-35.5%!), מה שתומך בלחצי אינפלציה. בתעשייה, השכר עלה בקצב של 3.5% ו-4.9% בענף הבינוי. לאחרונה נחתם הסכם שכר עם המורים אשר צפוי לתרום לעליית השכר במשק. קיים חשש לתוספות שכר במגזרים אחרים. חשש זה צוין בהחלטת הריבית של בנק ישראל.

נתוני מאקרו חשובים שיתפרסמו בישראל: יום ראשון: מדד האמון הצרכני (אוגוסט). רביעי: נתוני סחר חוץ (אוגוסט), מכירות של דירות חדשות (יולי), מאזן התשלומים (רבעון ב'). חמישי: מספר המשרות פנויות (אוגוסט). מדד המחירים לצרכן לחודש אוגוסט: אנו צופים מדד של 0.2%- אשר יושפע מירידה של 18% במחירי הדלקים והתייקרות של 8.6% במחירי החשמל. צפויות עליות מחירים במחירי המזון ובמחירי הדיור.

מאקרו חו"ל

ארה"ב: המיתון עוד רחוק

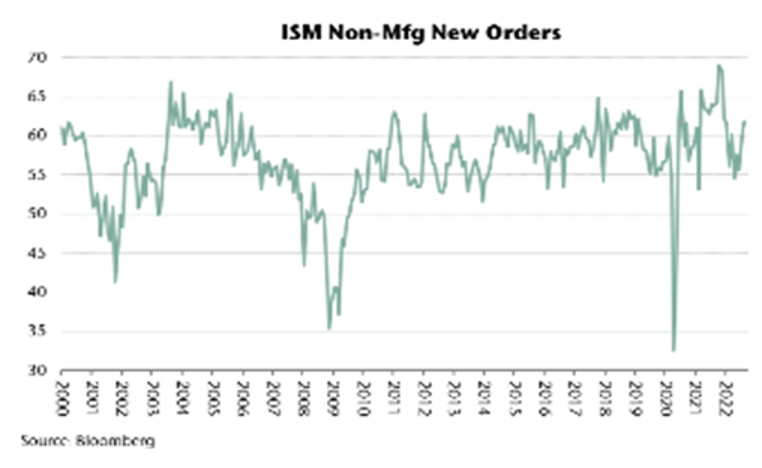

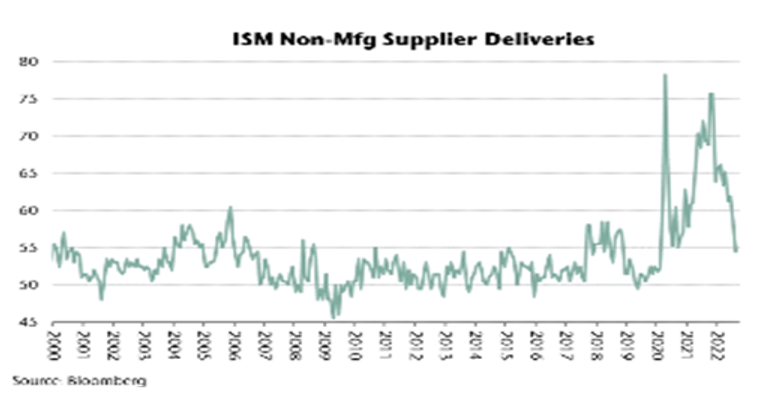

אחד הנתונים החשובים ביותר אשר משקף את הפעילות השוטפת בארה"ב (וגם הפעילות בעתיד הקרוב) הינו מדד מנהלי הרכש ISM בענפי השירותים (או יותר נכון: non-manufacturing, כול ענפי המשק למעט התעשייה). חתך רחב זה משקף יותר מ-80% מהפעילות של הסקטור העסקי. הסקר לגבי חודש אוגוסט בהחלט עדכני ומשמעותי. כידוע, נתון מעל 50 נקודות מצביע על התרחבות.

המדד עלה ל-56.9 נקודות באוגוסט מ-56.7 ביולי (הצפי היה לירידה ל-55.0). רכיב הפעילות העסקית עלה ל-60.9 מ-59.9, ורכיב ההזמנות החדשות (leading indicator, אינדיקטור מוביל) עלה ל-61.8 מ-59.9. רכיב התעסוקה עלה ל-50.2 מ-49.9

ענפי השירותים מדווחים על האצה בגידול בהזמנות חדשות:

קיים רכיב חשוב אשר ירד אך ירידה זו מעידה על שיפור בפעילות: רכיב זמני ההספקה ירד ב-3.3 נקודות ל-54.5, אך מדובר במגמה חיובית אשר מעידה על הקלה ב"שיבושים בהספקה".

רכיב המחירים ירד רק מעט ל-71.5 נק' מ-72.3. עדיין הלחץ להעלאת מחירים נותר גבוה.

התוצאות החיוביות של מדד מנהלי הרכש ISM סותרות את התוצאות של מדד ה- PMI (אשר ירד ל-43.7 באוגוסט), אך בקרב כלכלנים ובעיקר בקרב חברי הפד, מדד ה- ISM נחשב אמין ובעל משקל חשוב יותר (וכולל יותר חברות בסקר, כולל ענף הבינוי וסקטורים נוספים אשר אינם כלולים ב-PMI).

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב: שלישי: מדד המחירים לצרכן (אוגוסט). הציפיות הן למדד של 0.1%- (עקב ירידה חדה במחירי הדלקים). רביעי: מדד מחירי התפוקה PPI. חמישי: המסחר הקמעונאי, הייצור התעשייתי (אוגוסט), סקר empire state ופילדלפיה (ספט'), מספר דורשי העבודה החדשים. שישי: מדד האמון הצרכני של מישיגן (ספט'). סין: שישי: הייצור התעשייתי, המסחר הקמעונאי וההשקעות בנכסים קבועים (אוגוסט).

זום אין: הסקטור העסקי ממשיך להיות מאד אופטימי

סקר מגמות בסקטור העסקי הינו סקר חשוב ביותר ומקביל למדדי מנהלי הרכש בחו"ל (אשר לא קיים בענפי השירותים בישראל ומאד בעייתי ב-PMI בתעשייה בשל התנודתיות). מדובר במכלול של אינדיקטורים מאד עדכניים כאשר הסקר האחרון נערך בחודש אוגוסט. מה הן המגמות העיקריות?

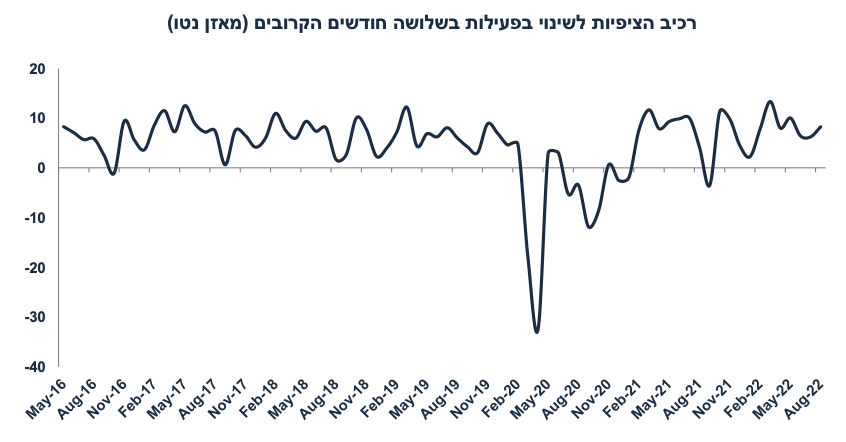

סקר מגמות מצביע על המשך התרחבות בפעילות בחודש אוגוסט (עלייה של 1.2 נקודות ל-26.6 נקודות) והמשך אופטימיות לגבי הפעילות בעתיד, בפרט במסחר הקמעונאי (אולי על רקע החגים המתקרבים), אך גם בתעשייה ובענפי השירותים. מסתמן שיפור חד בענף המלונאות באוגוסט.

רכיב הציפיות לשינוי בפעילות בשלושת החודשים הקרובים עלה ל-8.3+ נקודות מ-6.3+ לפני חודש, זאת לעומת ממוצע של 6.5 נקודות בשנת 2019. מסתמנת יציבות ברכיב התעסוקה על רמה גבוהה יחסית.

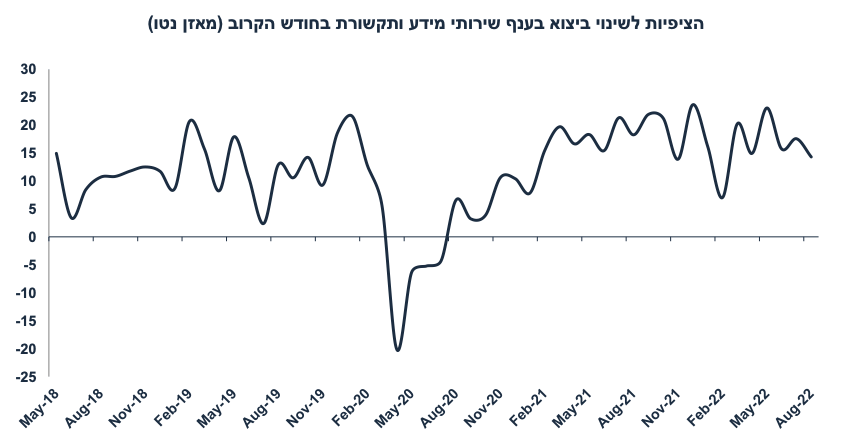

סקטור מידע ותקשורת (מגזר ההיי טק העיקרי) ממשיך לצפות לגידול ביצוא, עם מעט התמתנות לעומת החודשים האחרונים. המאזן נטו של אוגוסט (14.3+ נקודות) נמוך מהשיא בשנת 2021 (17.8+ בממוצע של השנה), אך גבוה מהנתון של 2019 (12.5).

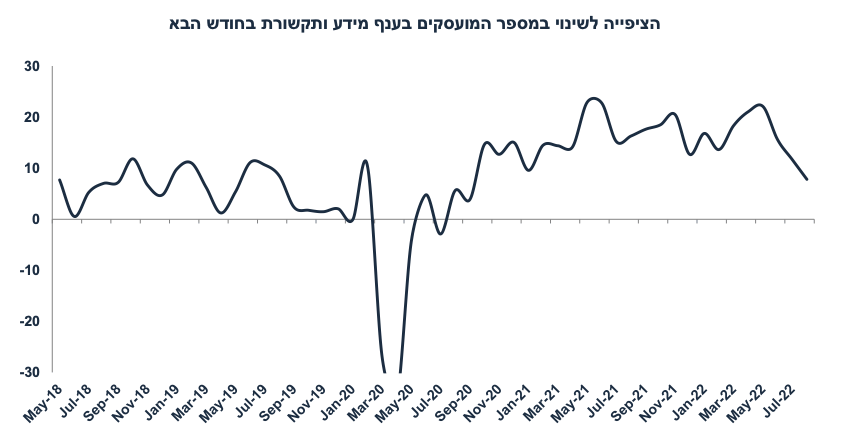

יחד עם זאת, מסתמנת מגמת התמתנות ברורה בצפי לשינוי במספר המועסקים (ראה גרף). אומנם עדיין קיים צפי לגידול במספר המועסקים (מאזן נטו חיובי של 7.8+) אך הרבה פחות יחסית לממוצע של 2021 (16.6+ נקודות):

באוגוסט, ציפיות האינפלציה שנה קדימה ממשיכות להיות גבוהות יחסית, ומעט גבוהות בחודש יולי (3.14% לעומת 3.08%).

עוצמת מגבלת המחסור בעובדים נותרה גבוהה (יחסית לערב הקורונה) אך ירדה מעט בענפי בשירותים. המחסור בעובדים צפוי לתמוך בהמשך לחצי שכר במשק.

משמעויות: צפויה המשך התרחבות בפעילות ברבעון ג' וכנראה גם ברבעון ד' (לפי רכיבי הציפיות קדימה). הסביבה המאקרו כלכלית בישראל מאד חיובית יחסית למדינות מפותחות רבות, מה שתומך בהמשך לחצי ייסוף בשקל. בנוסף, בדיונים המוניטאריים של בנק ישראל, סביבה זו צפויה לתמוך בהמשך העלאות ריבית בקצב מהיר יחסית (0.5% בהחלטה הקרובה והמשך העלאה ל-3.25%-3.5% שנה קדימה).

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי