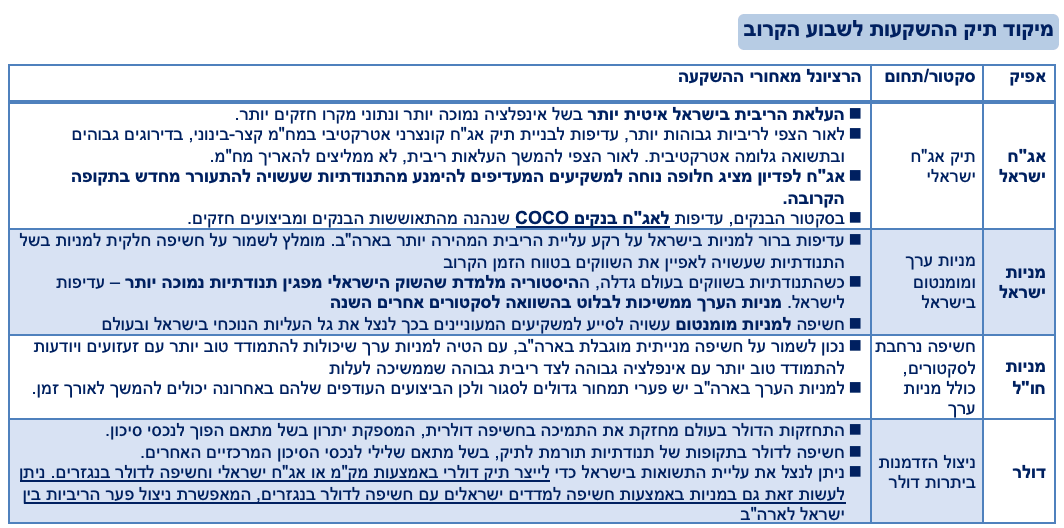

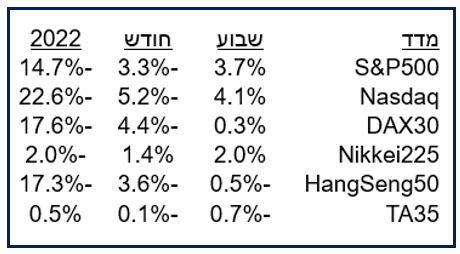

בשבוע החולף השוק בארה"ב שינה כיוון וקטע רצף ירידות בן שלושה שבועות. מדד S&P500 סיים את השבוע בעליה של 3.7%+ והנאסדק 4.1%+, כל הסקטורים בארה"ב הפגינו בשבוע האחרון ביצועים חיוביים, כאשר בלטו לחיוב מגזרי הצריכה הבסיסית, הפיננסים והבריאות – כולם מגזרים המשופעים במניות ערך, שעשויות להתמודד טוב יותר עם הסביבה הכלכלית הנוכחית.

הפערים בין ישראל לארה"ב אומנם הצטמצמו אך מתחילת החודש והשנה ת"א שומרת על פערים לא קטנים. על רקע הפערים מהשבוע האחרון, פתחו השווקים הבוקר בישראל בעליות נאות.

השבוע יפורסמו נתוני האינפלציה בישראל ובארה"ב והם עשויים להכריע לגבי גובה שינוי הריבית בשני השווקים. בארה"ב אנו צופים המשך ירידה באינפלציה הכללית בעיקר בשל הירידה במחירי האנרגיה לצד המשך הקלות בצווארי הבקבוק הגלובליים אך מדד הליבה צפוי להישאר כמעט ללא שינוי. הקלה נוספת בסביבת המחירים באה לידי ביטוי במדד מנהלי הרכש לתעשייה לאוגוסט, שם תת-סעיף המחירים ירד ל-52.5 נקודות, הרמה הנמוכה ביותר מזה כשנתיים.

עקום התשואות המשיך לעלות השבוע, בעיקר במח"מ קצר-בינוני, התשואה לשנתיים ממשיכה לשבור שיאים והגיעה מתחילת השנה ל 3.56%. בשבוע החולף חלה עליה משמעותית בהסתברות להעלאת ריבית נוספת בגובה של 0.75%, כאשר השוק מתמחר ריבית בגובה של 4% עד סוף השנה.

באירופה, הבנק המרכזי בגוש האירו העלה את הריבית ב-0.75% , בגבול העליון של התחזיות לרמה הגבוהה ביותר מזה כעשור. זאת למרות משבר האנרגיה ביבשת שהוחרף בשבוע האחרון כאשר רוסיה צמצמה משמעותית את כמות הגז שהיא מוכרת לאיחוד האירופאי, האינפלציה החריגה (9.1% באוגוסט), שוק העבודה החזק והעובדה שבפועל הנתונים עדיין לא מראים על האטה משמעותית (ולהערכתנו זה יגיע במהירות ברבעון הבא) תמכו בהחלטה להעלות את הריבית במהירות.

הבנק האירופאי עדכן כצפוי את תחזיות הצמיחה כלפי מטה כאשר הוא צופה עכשיו צמיחה של 0.9% ב-2023 (2.1% בתחזית הקודמת), להערכתנו זו עדיין תחזית אופטימית. לגבי האינפלציה העדכון היה כמובן בכיוון ההפוך כאשר הבנק צופה אינפלציה ממוצעת של כ-5.5% ב-2023. כלומר, שהאינפלציה לא תחזור ליעדה בכל השנה הבאה, דבר שתומך בהמשך עליית ריבית, אך בקצב מתון יותר (על רקע תחזיות הצמיחה). עד לסוף השנה נותרו בגוש האירו עוד שתי החלטות ריבית מן המניין ואנו סבורים שהריבית תגיע לרמה של 1.75% רמה שלא ראינו מאז 2011. להערכתנו, הבנק יתקשה להעלות את הריבית בצורה משמעותית בשנה הבאה לאור הצורך של הכלכלה להסתגל לאחר תקופה כה ארוכה של ריבית שלילית וכאשר ההאטה בכלכלה תהיה יותר מורגשת.

בישראל, מכוונים לריבית ריאלית אפסית, למרות שאנו צופים שני מדדים נמוכים (אוגוסט וספטמבר) וירידה בקצב האינפלציה השנתית להערכתנו, אם נראה את הבנק המרכזי בארה"ב מעלה את הריבית בשיעור דומה לאירופה, הדבר מגביר את הסיכוי שגם בנק ישראל ילך בדרכם ויעלה את הריבית ב-0.75% בהחלטה הבאה ב-3 באוקטובר. להערכתנו, בעקבות השאיפה של בנק ישראל להביא את הריבית הריאלית הקצרה לטריטוריה חיובית (או לפחות אפסית) העלאות הריבית יימשכו בעקביות לפחות עד לתחילת 2023, תרחיש שלהערכתנו עדיין מגולם בחסר בשוק אג"ח הממשלתיות.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay