התנודתיות ממשיכה בשווקים ביתר שאת. אחרי מהלכי הירידות, שהחל מאמצע אוגוסט, הגיעו כמה ימים של עליות נאות.

אולם היום התפרסמו נתוני שוק העבודה, בגין חודש ספטמבר, והנתונים איכזבו את השוק. אכזבה רבתי. האכזבה הגיע כי הנתון יצא חזק. המשמעות היא שהפד ימשיך להעלות ריבית, גם בהודעת הריבית הבאה.

להזכיר הודעת הריבית הבאה, תהיה ב-2 בנובמבר, וכפי הנראה זו תהיה העלאת ריבית של 0.75%. אם היה ספק כלשהו, הרי שנתוני התעסוקה הנוכחיים ביטלו את הספק, ועל כך אכזבת השווקים.

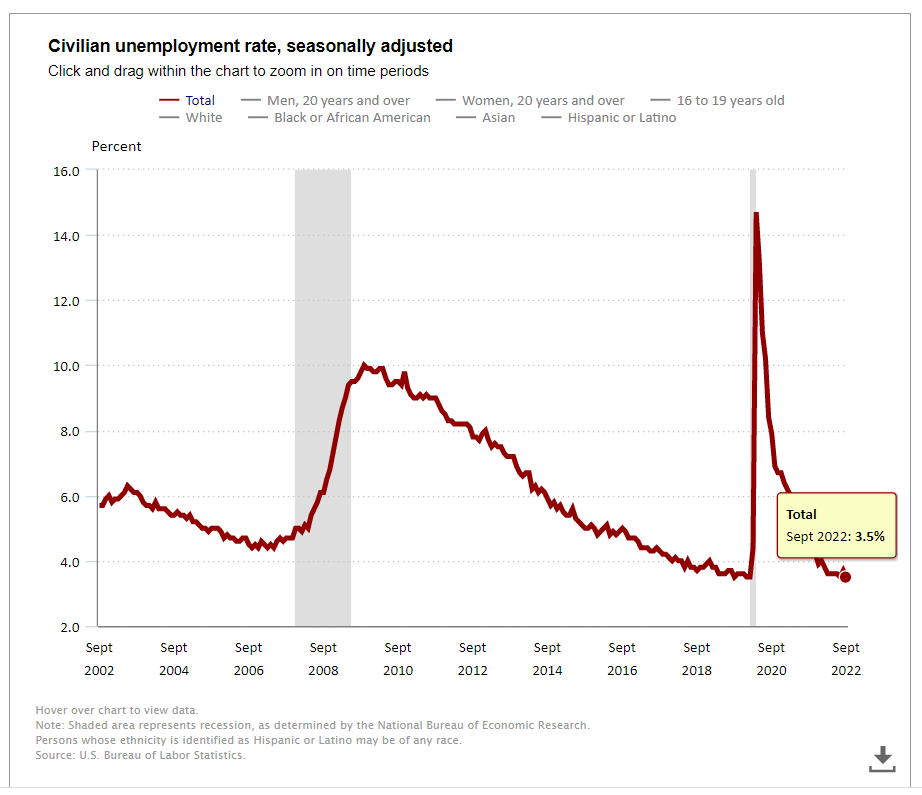

הנתונים מראים שוק עבודה חזק מאוד, עם רמת אבטלה שירדה ל-3.5%. היקף המשרות החדשות שנפתחו הגיע ל-263 א' משרות חדשות, וגם נתון זה היה גבוה מהצפי. נתוני התעסוקה מתפרשים על פני כמעט כל המגזרים, כך שקשה ממש למצוא נקודת אור בנתונים הללו.

להזכיר, הפד אמור להעלות את הריבית כדי לצנן את הפעילות הכלכלית. פעילות כלכלית מואצת, במשק שנמצא בתעסוקה מלאה משמעותו אינפלציה. לכן הפד מסתכל על נתוני האינפלציה. יש לא מעט פרמטרים כלכליים שקשורים לכך, נדבר עליהם מעט בהרחבה.

שיעור האבטלה בארצות הברית

נתוני רמת האבטלה בשוק האמריקאי חזרו לרמות שלפני הקורונה.

התמונה הכללית - התחילו להצטבר סימנים להאטה

אינדיקציה ראשונה – הצטברות מלאים

התמונה הכללית - התחילו להצטבר סימנים להאטה

אינדיקציה ראשונה – הצטברות מלאים

אחרי שורה של העלאות ריבית, היו אידיקציות לכך שהכלכלות מתחילות להאט. הסקטור הראשון שהחל להראות סימנים, הוא סקטור הקמעונאות, כאשר יותר ויותר חברות דיווחו על הצטברות גדולה של מלאים. הצטברות המלאים נבעה מהערכה לא נכונה של כח הקניה וגם של הטעמים של הצרכנים, בתקופה של היציאה מהקורונה. מה שהתאים כשהעולם נפתח, אחרי שישבנו בבית, אולי היום כבר לא כל כך מתאים. חברות קמעונאות רבות 'נתקעו' עם לא מעט סחורה על המדפים.

המשמעות המיידית היא שחברות קמעונאות מורידות מחירים. מקיימות מבצעים על המוצרים, וזה אמור לצנן את האינפלציה.

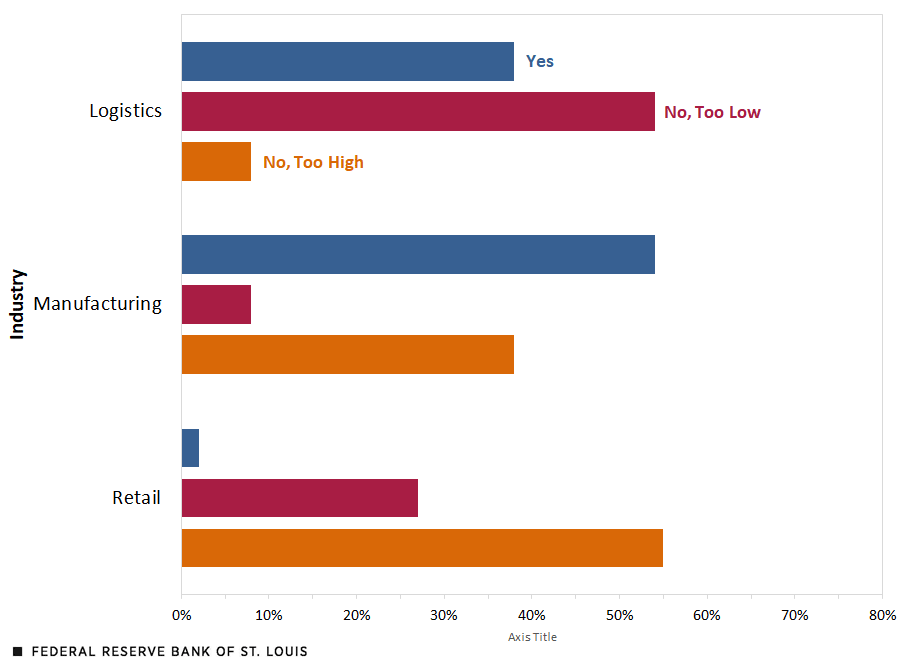

רמות מלאי בסקטורים השונים

רמות מלאי בסקטורים השונים, לפי סקר שביצע הבנק המרכזי של סנט לואיס, ובו נדרשו החברות לענות לשאלה האם היקף המלאי מספיק אצלם. ניתן לראות שאצל הקמעונאים יש הצטברות גבוהה מאוד של מלאי.

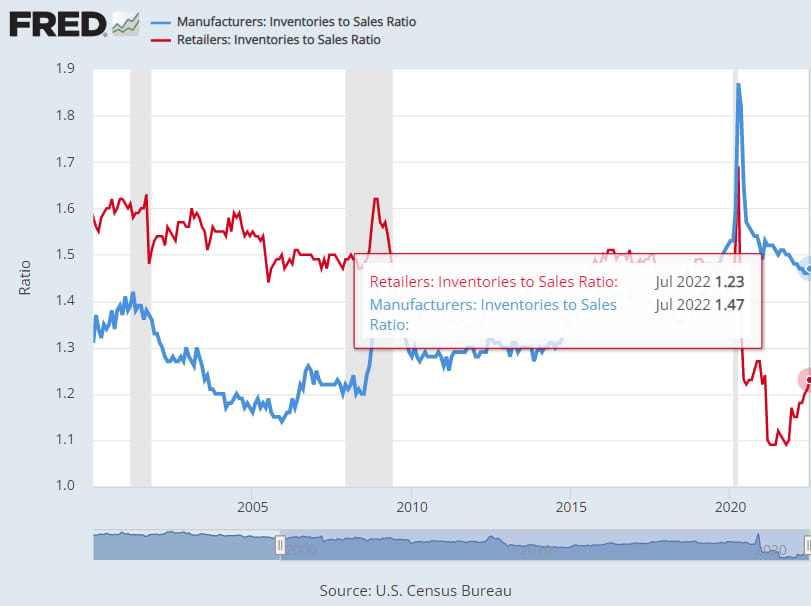

יחס מלאי למכירות קמעונאים (אדום) מול יצרנים

יחס מלאי למכירות קמעונאים (אדום) מול יצרנים

בדרך כלל היחס הוא שהמלאי נמצא אצל הקמעונאים, אולם אפשר לראות הצטברות משמעותית של מלאי אצל היצרנים.

אינדיקציה שניה – השסתומים החלו להישבר בכלכלות השונות

אינדיקציה שניה – השסתומים החלו להישבר בכלכלות השונות

בריטניה היתה הראשונה. ההשפעה של מחירי האנרגיה הגבוהים גובה מחיר מהכלכלות השונות, ויחד עם שיעור ריבית הולך ועולה, ההערכה היא שאירופה הולכת לחורף קשה מאוד. אינדיקציות להאטה מגיעות גם מגרמניה.

מדיניות אפס קוביד מכבידה מאוד על סין, לחזור לפסים של צמיחה וסין עצמה חווה קשיים עצומים בשוק הנדל"ן במדינה, ומתקשה מאוד לעלות לפסים של צמיחה.

הקשיים במדינות השונות, יחד עם התחזקות משמעותית של הדולר, מייצרת סביבה כלכלית מאתגרת מאוד לפירות. האטה בכלכלות השונות, מחירי אנרגיה גבוהים, ודולר חזק, יקשה מאוד על מכירת התוצרת האמריקאית של חברות גלובליות בשווקי היעד.

אינדיקציה שלישית – חברות רבות הודיעו על כוונה לקצץ בכח אדם

מאמר שפורסם לפני כשבוע ב-Furtune ציטט סקר לפיו 90% מהמנכ"לים שסבורים שמיתון מגיע, ולא פחות מ-50% מהמנכ"לים אמרו כי הם מתכננים קיצוצים בכח אדם. עוד לפני הסקר, בשיחות שביצעו חברות לאחר פרסום דוחותיהן, יותר ויותר מנכ"לים הודיעו על כוונה לקצץ בכח אדם. רבים עוד יותר הודיעו על הפסקת תוכניות גיוס עובדים.

האתר Intellizence עוקב אחרי הודעות של חברות שמודיעות שמתכננות לפטר עובדים, והרשימה ארוכה מאוד, ומתארכת כל הזמן, עד כדי כך שהאתרים הכלכליים השונים מדברים על 'גל' פיטורים שמתעתד לשטוף את ארצות הברית.

רק לתת כמה דוגמאות: GAP תפטר 500 עובדים, SNAP תפטר 20% מכח האדם, Wayfair תפטר 870 עובדים, Robinhood תפטר 1,000 עובדים, Peloton תפטר 4,500 עובדים, Shopify תפטר 1,000 עובדים, 7-Eleven תפטר 880 עובדים, Tesla תפטר 230 עובדים, JPMorgan תפטר 1,000 עובדים, Amazon תפטר כ-400 עובדים, וגם Best Buy, Ford, HBO, Walmart ועוד. וכאמור זו רק חלק הרשימה.

לאור זאת, ההערכה היתה שנתוני התעסוקה יגלמו זאת, ושנתחיל לראות ניצוצות של נתוני תעסוקה חלשים. ירידה במספר ה-Non-Farm Payroll או עלייה באבטלה. זה לא קרה.

במאמר מוסגר נגיד ששוק העבודה מגיב באופן האיטי ביותר להתפתחויות כלכליות. חברות מבצעות שינויים אחרים לפני שהם מפטרים ומקצצים בכח אדם. כך שהעובדה שנתוני ספטמבר עדיין חזקים כפי הנראה אומרת שעדיין לא התחלנו להרגיש את המיתון בשוק העבודה. אבל כפי שההיסטוריה הראתה בעבר, המיתון בו יגיע, ואיתו שיעורי האבטלה. תמיד באופן היסטורי, שיעור האבטלה לפני מיתון היה הנמוך ביותר. זה לא שונה הפעם.

לאן הולכים מכאן

מכאן הולכים בראש ובראשונה להעלאת ריבית של 0.75%. זה כבר די ברור, והירידות היום הם פשוט התקוות שנכזבו, שאולי תהיה עצירה, בהעלאת הריבית או העלאה נמוכה יותר. עליית ריבית של 0.75% משמעותה שנגיע ל-4% ריבית של הפד. מכאן זה כבר הולך ונהיה ברור פחות. הסבירות הגבוהה ביותר היא להעלאת ריבית נוספת של 0.5% בדצמבר. אחר-כך? לא ברור. כך השווקים מעריכים, וכך גם התבטא אחד מחברת ועדת השווקים הפתוחים בראיון לא מזמן, כאשר העריך שריבית הפד תגיע לבין 4.25%-4.5%.

הטעות של הפד בקריאת מפת האינפלציה תאלץ אותו בתגובה משמעותית. הבעיה היא שהנתונים על האטה כלכלית לא מגיעים מספיק מהר כדי לאותת לפד שעליו לעצור את העלאות הריבית. לכן, נראה העלאת ריבית אחת נוספת בנובמבר. הבעיה היא שהעלאת הריבית לאחר מכן, מגיעה רק חודש אחד נוסף, ב-14 בדצמבר. אני בספק אם יצטברו מספיק נתונים כדי לעצור את העלאות הריבית.

מדובר בשתי החלטות ריבית קרובות יחסית, כך שקשה לראות אידיקציות שישפיעו על החלטת הפד. אם הפד יעצור ב-4%, ולא יעלה ריבית בדצמבר זו בהחלט תהיה הפתעה. אם תהיה העלאת ריבית בדצמבר, היא תהיה בהחלט האחרונה, שכן אחריה תהיה הודעת ריבית בפברואר, כלומר חודשיים של נתונים כלכליים, וזה אמור להספיק לעצור את הריבית.

כלומר, אנחנו צפויים לתנודתיות לפחות עד פברואר. התרחיש האופטימי מדבר על דצמבר, אבל התרחיש הסביר הוא פברואר, לא לפני כן. עצירה בהעלאות הריבית של הפד, תיתן לשווקים קצת אוויר לנשימה. יש אולי מצב שלנוכח התנודתיות וההתפתחויות בבריטניה, הפד ימתן קצת את הטון הניצי שלו, אולי יעדכן שהוא מקטין את מצמום המאזן שלו, לנוכח החולשה בשוק האג"ח. אלה לא יותר ממחשבות בגדר Wishfull Thinking, שכמובן אם יתגשמו יבשרו בשורה טובה לשווקים.

בקיצור, תחזיקו חזק, אנחנו עדיין צפויים לבין חודשיים ל-4 חודשים של תנודתיות.

Image: Dreamstime.com

Image: Dreamstime.com