במקום "קרן במוקד", הפעם, הייתי רוצה להציג בפניכם "נושא במוקד". הוא השפעת המט"ח על תשואת הקרנות שאנו מעוניינים בהן. ליתר דיוק, את ההשפעה של נושא המט"ח, כאשר אנו מעוניינים בהשקעה נושאית מסוימת, ושאנו מעוניינים ליישם את הרצון הזה על ידי קרנות נאמנות.

במקרה שלפניכם, נכס הבסיס (ה"נושא") שאנו מעוניינים בו הוא מדד מניות הטכנולוגיה האמריקאי, הנסדק. אם וכאשר אנו נרצה לשים בכיוון הזה קצת מזומנים, בעזרת קרנות נאמנות, ישנן כמה סוגים של קרנות לבחירה: מנוהלות ומחקות, וכאלו שיהיו מנוטרלות מט"ח, וכאלו שלא.

בסקירה זו אני אתרכז בקרנות מחקות, כדי שלא נאמר שיש כאן עיוות תשואה עקב ניהול אקטיבי זה או אחר. אחרי הכול, העניין המרכזי שלנו הוא השפעת המט"ח, ולא איך מנהלי כספים מקצועיים יודעים לקנות ולמכור מניות מהמדד הזה. לפני הכניסה לקרביים של הקרנות עצמן, כמה מילים כלליות על הנושא.

ראשית, יש לומר מיד: השפעת המט"ח על תוצאות השקעה מסוימת יכולה להיות דרמטית בהחלט. בישראל, אנו מסתכלים באופן טבעי על הדולר-שקל כמייצג עניין זה. אבל, חשבו מה היה קורה למשקיע יפני, אשר קנה את מדד הנסדק בלי נטרול מט"ח, מאז תחילת השנה. הנסדק עצמו ירד בכ-31% אבל היין מול הדולר ירד גם בכ-34% (!!) באותה תקופה (מ-113.11 יינים לדולר ועד 151.96 יינים לדולר) משפל לשיא.

וכך, שווי ההשקעה שלו ביינים לא נפלה כמעט כלל! בגלל שהמדד האמריקאי מתומחר דולרית, המשקיע היפני קנה גם את הנסדק, אבל גם את הדולר בעסקה הראשונה, ובכך שמר על ערך כספו במונחי המטבע שלו. לעומת זאת, משקיע אמריקאי, אשר היה מוכר דולרים וקונה ביינים נכס יפני אשר שמר על ערכו במונחי מטבע יפן היה מאבד כשליש מהשקעתו.

זוהי דוגמה מימים אלו של מה שמט"ח לא מנוטרל יכול לעשות. ומה אצלנו? התנודתיות של הדולר-שקל אינה כמו של היין או יורו! אצלנו, יש לחץ אדיר לשמור על דולר נמוך דווקא (מצד הסוחרים) מול רצון הממשלה לייקר אותו קצת. בסה"כ התנועות בו נמוכות יחסית. אבל, יש עדיין משמעות לכך, וזה מה שאני רוצה להראות. במיוחד על מנת להכניס את הנושא הזה לתודעה של המשקיעים המקומיים.

פרטי הקרנות

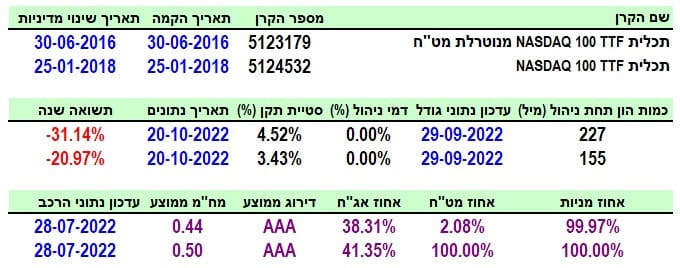

שתי הקרנות מגיעות מבית תכלית, ושתיהן, כאמור, מכוונות למי שרוצה לקחת חלק בתנועה של מדד הנסדק 100 האמריקאי. שתיהן די וותיקות, עם זמני הקמה ביוני 2016 (המנוטרלת) ותחילת 2018 (הרגילה). באופן מפתיע למדי, לשתי הקרנות יש די הרבה הון מנוהל: 227 עבור הקרן המנוטרלת, ו-155 עבור הרגילה. האם כמות זו של הון אומרת שיש כאן אנשים שחושבים שיש תחתית קרובה בשוקי המניות בארה"ב?

כמו כן, יש לציין עובדה די מדהימה נוספת: שתי הקרנות עם דמי ניהול 0%. זאת, כאשר אין פה משחקים של דמי הוספה (0%) או דמי נאמנות (0.030%). בקיצור, אין כמעט עלות כלל בהחזקה של הקרנות האלו! שתי הקרנות מאוד תנודתיות, כצפוי, עם סטיות תקן גבוהות מאוד של 4.52% במנוטרלת ו-3.43% ברגילה. רגע, איך זה יכול להיות שהמנוטרלת תנודתית יותר מהרגילה?

אסביר זאת עוד מעט, אחרי שאתן לכם גם את התשואות של השנה האחרונה: מינוס 31.14% במנוטרלת ומינוס 20.97% ברגילה. תשואות אלו, וסטיות התקן, מצביעות על העניין הפשוט הבא: כאשר שוק המניות יורד, החזקה של דולר היא דבר טוב! וזה בגלל הקורלציה ההפוכה שיש בין המטבע לבין השוק. לכן, התשואה הטובה יותר, והסטייה הנמוכה יותר, של המנוטרלת.

אבל, כאשר השוק יהיה חיובי, נחווה דבר הפוך: ירידה בערך הדולר-שקל יביא לתשואות נמוכות יותר, ותנודתיות גבוהה יותר, בקרן הרגילה מאשר במנוטרלת. וזו אחת מהנקודות החשובות ביותר להבנה בהקשר הזה! החשיפות אומרות לנו הכול: בשני המקרים יש לנו אג"ח זהה, דירוג אג"ח זהה, ומח"מ זהה של אותו אג"ח. כמות המניות כמעט זהה (קרוב ל-100%) אבל ההבדל הוא בחשיפה למט"ח: 2.08% במנטרלת מול 100% ברגילה.

ביצועי הקרנות

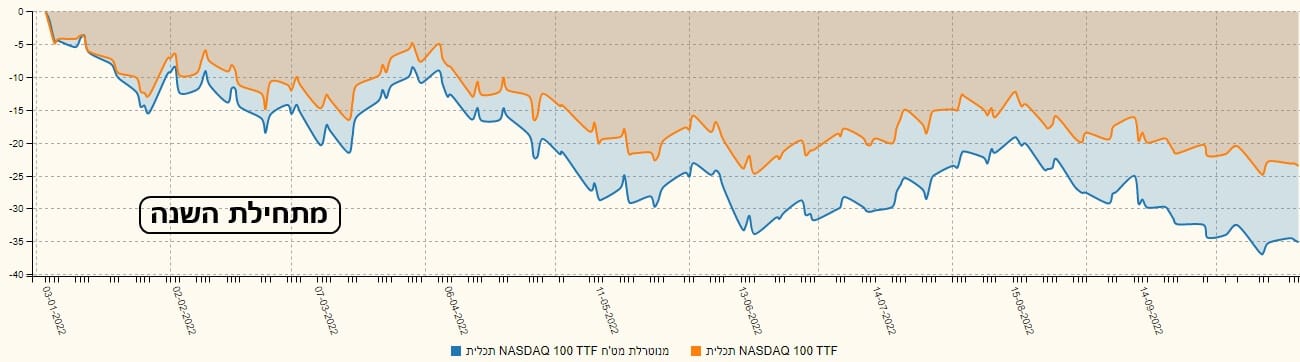

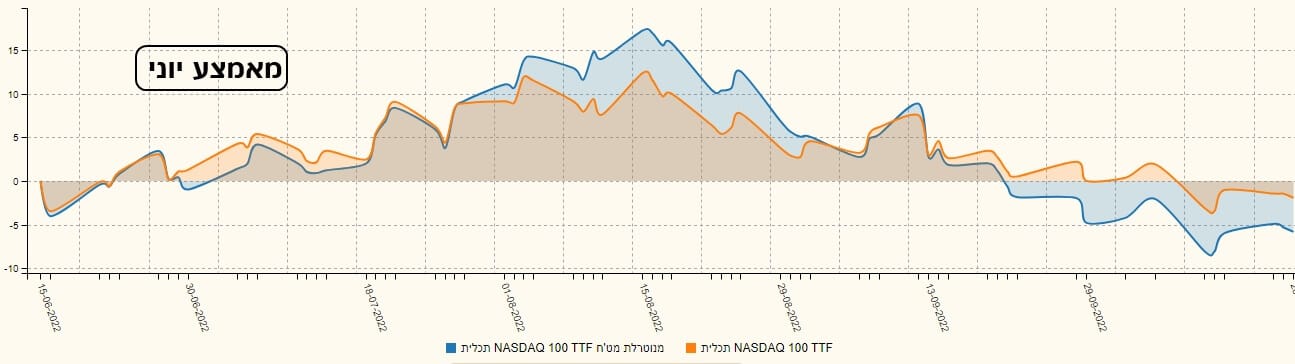

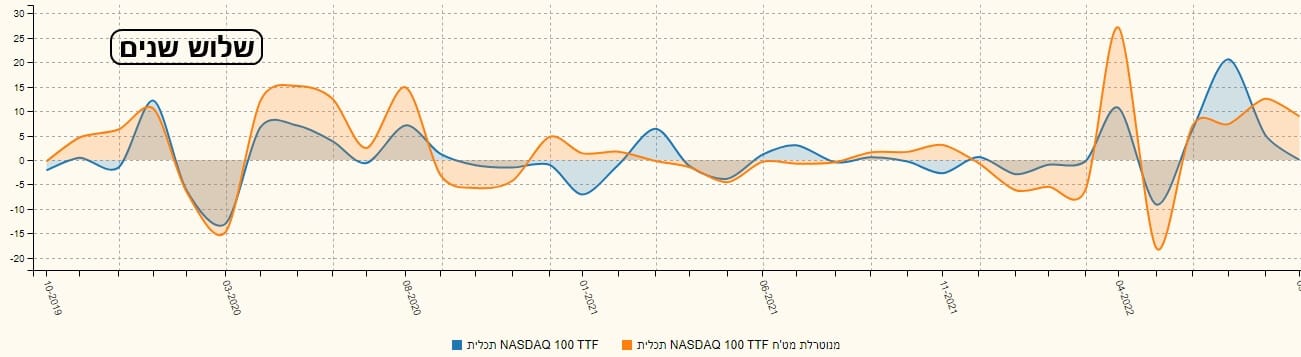

לא ארחיב הרבה על הגרפים המציגים את התשואות השונות, בטווחים השונים. בגדול, הקורלציה כאן מוחלטת חוץ מהעניין המט"חי. אבל, יש לשים לב ליישום הויזואלי של מה שציינתי לעיל, דהיינו איך השינוי בדולר המקומי משנה את היחס התשואתי בין שתי הקרנות. כהכנה של התצוגה של שתי הקרנות הנה שני גרפים של הדולר, על ידי קרן כספית דולרית ממגדל, עבור שנתיים ועבור התקופה מאז תחילת יוני:

והנה שתי הקרנות בטווחים של שלוש שנים אחורה, שנתיים, ומתחילת השנה, ומאמצע יוני:

שימו לב איך מה שהסברתי לעיל מתקיים יפה: עליות במניות מביאות ליתרון בקרן המנטרלת, וירידה במניות מביאה ליתרון של הרגילה דווקא.

גיוסים ופדיונות

גרף הגיוסים של השלוש שנים האחרונות מצביע על עניין מעניין כשלעצמו: הייתם מצפים שנראה גיוסים קורלטיביים מאוד בזמן אבל עם עוצמה שונה על פי ערכו של הדולר-שקל. או במילים אחרות: התזמון היה צריך להיות זהה לגמרי אבל גובה הגיוסים היה צריך להיות שונה על פי ערכו של המטבע האמריקאי (כמו שזה קרה באביב 2022).

וזה לא מה שקורה: יש תקופות שבהם יש גיוסים בקרן אחת ופדיונות באחרת בזמנים שונים. למה זה כך? אינני יודע או אפילו מבין. זה כאילו יש

Pool של כסף שמתחלק כאן, ושאינו רוצה לשים באחת כאשר הוא שם באחרת... למשקיעים העבריים פתרונים.

למי שמעוניין להגיע לדף הקרנות באתר פאנדר, הנה הלינקים:

https://www.funder.co.il/fund/5124532

https://www.funder.co.il/fund/5123179

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/210

המון הצלחה לכולם!

DreamsTime-Free-Images

DreamsTime-Free-Images