אג"ח ממשלתי ומקרו

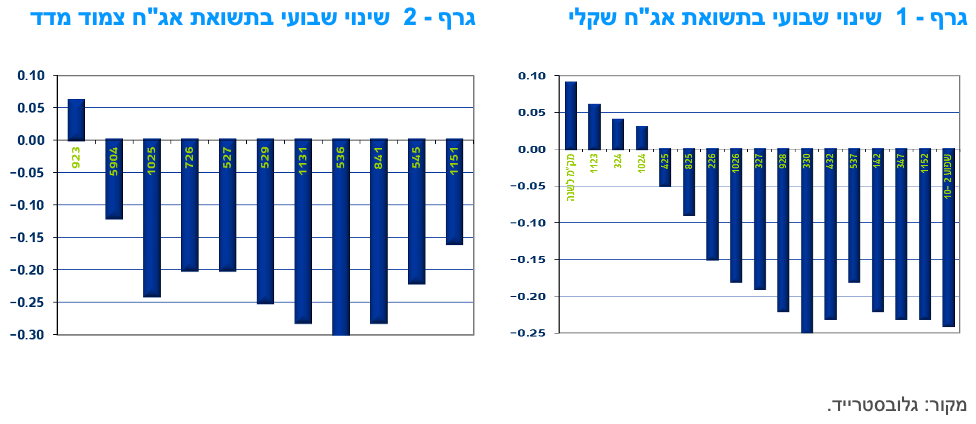

מבט שבועי – שבוע המסחר המלא הראשון לאחר תקופת חגי תשרי התאפיין במגמה חיובית במרבית האפיקים. השקלים הלא צמודים רשמו עליות שערים (למעט בטווח הקצר) ואילו צמודי המדד רשמו עליות שערים לאורך העקום כולו. המגמה החיובית נתמכה בירידת תשואות בשוק האג"ח הממשלתי בארה"ב, בדגש על החלק הארוך של העקום. העקום השקלי הלא צמוד הפך לשטוח כמעט לחלוטין עד לטווח של 10 שנים. בנק ישראל ממשיך לגוון את ההידוק המוניטארי על ידי הגברה משמעותית של קצב הנפקות המק"מ.

המסחר בשוק האג"ח הממשלתי התנהל במהלך השבוע האחרון במגמה חיובית במרבית האפיקים. ירידת תשואות נרשמה לאורך העקומים למעט בחלק הקצר של העקום השקלי הלא צמוד. מגמת המסחר הושפעה ממגמת הממסחר בארה"ב שם נרשמה ירידת תשואות חדה יחסית בחלקים הארוכים של העקומים (התשואה ל 10 שנים ירדה מרמה של 4.3% לרמה של כ - 4% נכון ליום ששי בתחילת המסחר). זאת על רקע ציפייה כי הפד עשוי להתחיל לחשוב מחדש על המשך קצב העלאות הריבית לאחר העלאה הקרובה (שתהיה עדין של 75 נ"ב ככל הנראה) בשבוע הקרוב

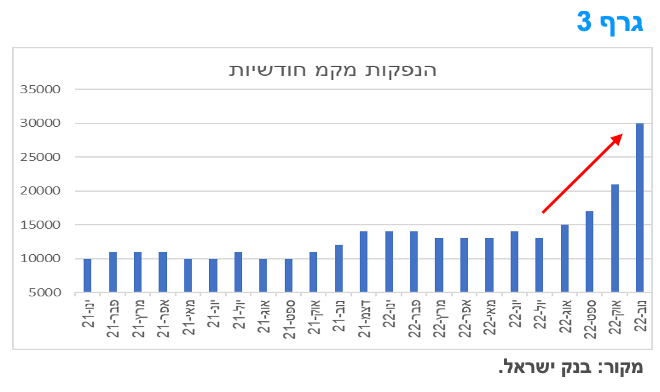

על רקע ירידת התשואות בחלק הארוך של העקום השקלי והעלייה בחלק הקצר העקום הפך לכמעט שטוח לחלוטין עד לטווח של 10שנים סביב רמה של 3.20%. בנק ישראל ממשיך בהגברה מהירה של הנפקות המק"מ כאשר החודש ינפיק 30 מיליארד ₪, מדובר בסכום הגבוה כמעט פי 3 מסכומי הגיוס בראשית השנה (גרף 3). נראה שהעלייה החדה בהנפקות המק"מ עשויה להביא את תלילות העקום לשלילית בחלק הקצר – בינוני של העקום. ירידת התשואות החדה יחסית לאורך העקום צמוד המדד הביאה לעלייה מחודשת של ציפיות האינפלציה הנגזרות לרמה של 3.00% – 2.70% לאורך העקום.

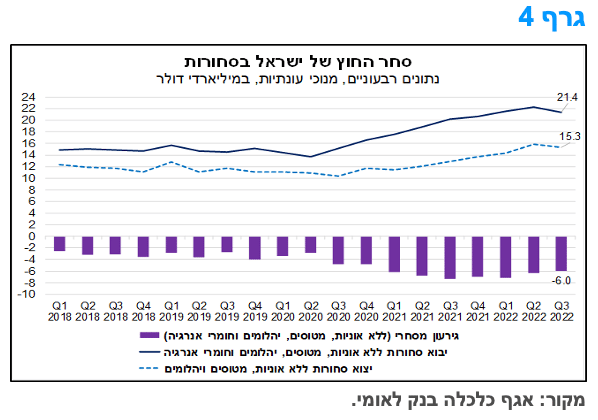

ירידה קלה בגירעון הסחר הבסיסי ברביע השלישי של השנה, עקב ירידה מהירה יותר ביבוא מאשר ביצוא הסחורות.

ברביע השלישי של 2022, הסתכם יצוא הסחורות של ישראל בכ-15.3 מיליארד דולר (נתונים מנוכי עונתיות, ללא אניות, מטוסים ויהלומים). נתון זה, מצביע אמנם על ירידה של כ-3.1% (במונחים דולריים נומינאליים) לעומת הרביע הקודם, אך הינו גבוה בכ-19.2% בהשוואה להיקף היצוא ברביע השלישי של 2021. בלטו לחיוב ענפי היצוא הבאים: רכיבים אלקטרוניים, כימיקלים ומתכות. מנגד, ירידה חדה יחסית נרשמה ביצוא של גומי ופלסטיק וכלי תחבורה והובלה.

יבוא הסחורות הסתכם ברביע השלישי של השנה בכ-21.4 מיליארד דולר (ללא אניות, מטוסים, יהלומים וחומרי אנרגיה). מדובר בירידה של כ-3.8% לעומת הרביע הקודם, אך נתון זה משקף עלייה של כ-5.7% לעומת הרביע השלישי אשתקד. ירידה נרשמה בכל קבוצות היבוא הראשיות – יבוא מוצרי השקעה, יבוא מוצרי צריכה ויבוא חומרי גלם – בהובלת מוצרי השקעה. התפתחות זו, עשויה ללמד על קצב התרחבות מתון יותר של הפעילות הכלכלית ברביע השלישי של השנה. עם זאת, ייתכן כי הירידה הושפעה, לפחות באופן חלקי, משינויים בשערי החליפין הצולבים (דולר-אירו), שהיו משמעותיים יחסית באותה תקופה. יש לציין שעל אף הירידה רמתו הנוכחית של יבוא הסחורות נותרה גבוהה משמעותית ביחס לרמה ערב פרוץ משבר הקורונה.

לסיכום, הירידה המהירה יותר ביבוא הסחורות לעומת היצוא, הביאה לירידה קלה בגירעון בחשבון הסחר הבסיסי (ללא אניות, מטוסים, יהלומים ודלק) ברביע השלישי של השנה, אשר עמד על כ-6 מיליארד דולר לעומת כ-6.4 מיליארד דולר ברביע הקודם. בהקשר זה, נציין כי הגירעון המצטבר מתחילת השנה (ינואר-ספטמבר) עומד על כ-19.6 מיליארד דולר, לעומת כ-20.3 מיליארד דולר בתקופה המקבילה אשתקד. התפתחות זו, מהווה גורם אשר תומך במידה מסוימת בצמיחה של התוצר המקומי ברביע השלישי (שעתיד להתפרסם במהלך החודש הבא), כמו גם בעודף בחשבון השוטף של מאזן התשלומים.

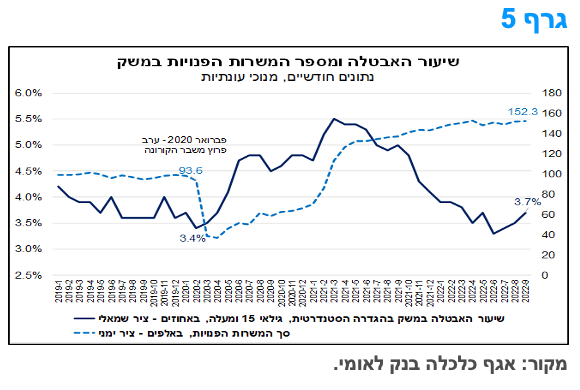

בחודש ספטמבר שיעור האבטלה במשק עלה לרמה של 3.7%, אשר הינה מעט גבוהה ביחס לרמה שלפני המשבר (3.4%).

שיעור האבטלה (בגילאי 15 ומעלה) בהגדרתו הסטנדרטית, שכוללת את היקף הבלתי מועסקים בלבד, עלה בחודש ספטמבר לרמה של 3.7% לעומת 3.5% בחודש אוגוסט ו-5.0% בספטמבר 2021 (נתונים מנוכי עונתיות), כך על-פי נתוני הלמ"ס.

כפי שניתן לראות בגרף 5, בחודשיים האחרונים שיעור האבטלה במגמת עלייה מתונה, זאת בניגוד למגמת הירידה שאפיינה אותו בחודשים הקודמים, והוא מעט גבוה מרמתו ערב פרוץ משבר הקורונה – 3.4% בפברואר 2020. עליית שיעור האבטלה חלה במקביל לירידת שיעור ההשתתפות בכוח העבודה מרמה של 63.7% באוגוסט ל-63.5% בספטמבר, תוך ירידת מספר המועסקים.

בחודש ספטמבר מספר המשרות הפנויות במשק נותר בסביבה בה הוא מצוי מתחילת השנה – כ-152.3 אלף משרות (נתונים מנוכי עונתיות). מדובר ברמה גבוהה ביחס לזו שהייתה לפני שנה (כ-136.8 אלף משרות בספטמבר 21) וגם גבוהה יותר מזו שהייתה לפני משבר הקורונה (95-100 אלף משרות פנויות). כלומר, הביקוש לעובדים במשק נותר ברמה גבוהה. בפילוח ענפי נציין כי שיעור המשרות הפנויות עלה בענפים: בינוי, שירותי אירוח ואוכל ובידור ופנאי; ומנגד, ירידה נרשמה בענף מידע ותקשורת (הייטק). לסיכום, שוק העבודה נותר חזק יחסית, זאת על אף עליית האבטלה, ועל רקע ביקוש לעובדים שנותר גבוה. התפתחות זו, תומכת, להערכתנו, בהעלאת ריבית בנק ישראל בחודש הבא ב-50 נ"ב.

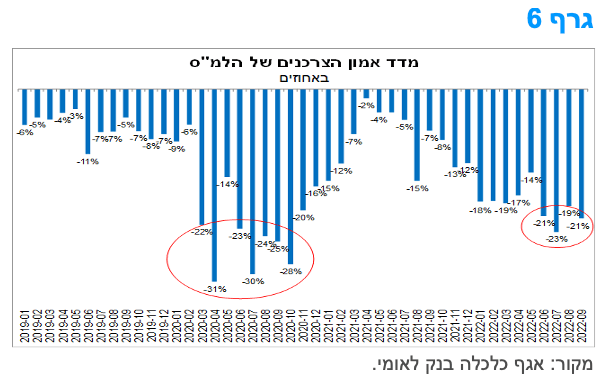

עלייה מסוימת במידת הפסימיות של משקי הבית בחודש ספטמבר.

מדד אמון הצרכנים של הלמ"ס ירד בחודש ספטמבר לרמה של 21%- לעומת 19%- בחודש אוגוסט ורמה של 7%- בספטמבר 2021. יש לציין כי בחודשים האחרונים (יוני-ספטמבר) מדד אמון הצרכנים מצוי בסביבה הנמוכה ביותר בה היה מאז שנת 2020 (גרף 6), במהלכה רמת הפסימיות של משקי הבית הייתה בשיא (סביב מינוס 30%), בהשפעת משבר הקורונה.

הירידה במדד אמון הצרכנים (לעומת חודש ספטמבר 2021) הייתה רוחבית בכל רכיבי המדד. בלטו לשלילה הרכיבים הבאים: השינוי הצפוי במצב הכלכלי במדינה בשנה הקרובה, השינוי הצפוי במצב הכלכלי של משקי הבית בשנה הקרובה והכוונה לביצוע רכישות גדולות בשנה הקרובה (שירד בחדות בחודש האחרון).

נתונים אלה, מצביעים על פסימיות של ציבור הצרכנים לגבי ההתפתחויות הכלכליות במבט קדימה. זאת, ברקע רמתה הגבוהה של האינפלציה, ריבית שעלתה וצפויה להמשיך לעלות בחודשים הקרובים, לצד התגברות מידת חוסר הוודאות במבט קדימה, שבאה לידי ביטוי בירידות בשווקים הפיננסיים, תוך צפי לירידת קצב הצמיחה בשנה הבאה. ממצאים אלה, תומכים בקצב התרחבות מתון יותר של הצריכה הפרטית בחודשים הקרובים. להערכתנו, בתרחיש מרכזי, שנת 2022 צפויה להסתכם בצמיחה של כ-8% בצריכה הפרטית, ולהתמתן משמעותית לכ-3.7% בשנה הבאה.

מקרו עולמי

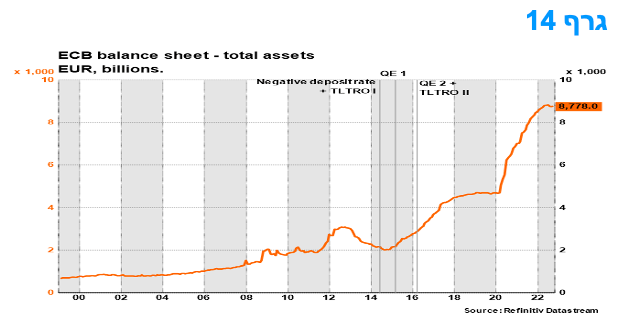

עתיד תהליך צמצום מאזן הפד – QT – ההידוק הכמותי.

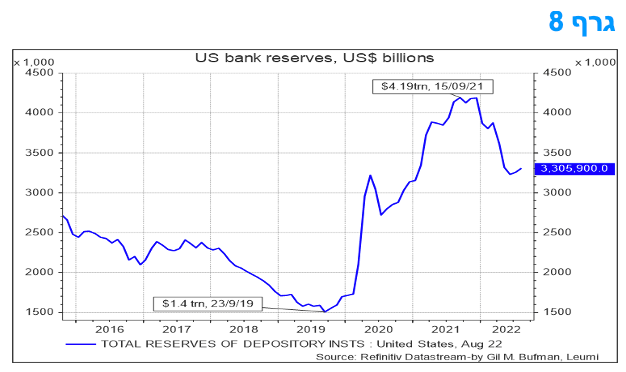

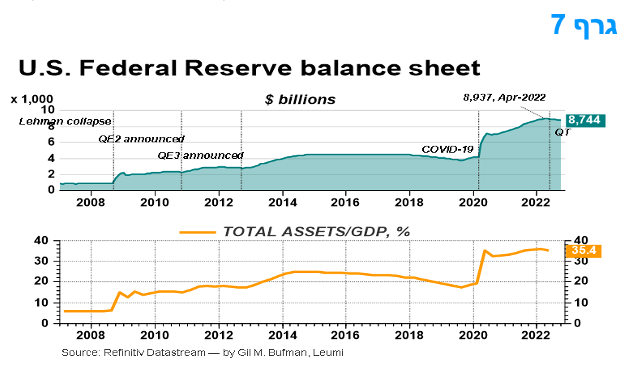

גודל המאזן של הפד הולך ויורד. התקרה לצמצום החודשי באחזקות האג"ח הממשלתי של הפד היה 30 מיליארד דולר לחודש בין יוני לבין אוגוסט 2022 והתקרה עלתה ל-60 מיליארד דולר מספטמבר ואילך. התקרה על צמצום ה-MBS שבידי הפד עלתה מ- 17.5 מיליארד דולר לחודש ל -35 מיליארד דולר לחודש בספטמבר 2022. במונחים שנתיים, מאז תחילת ספטמבר, הפד מכווץ את המאזן שלו בקצב שנתי של כ -1.0 טריליון דולר (או 4% מהתמ"ג הנומינלי).

ככל שהיקף הנכסים במאזן הפד ירד, רמת יתרות הרזרבה של מערכת הבנקאות המקומית בארה"ב תרד, זאת כאשר כל יתר הגורמים קבועים (התחייבויות הפד, הכוללות כספי רזרבה המופקדים בפד, יורדות עם ירידת הנכסים). נכון לעכשיו, יתרות רזרבה במערכת הבנקאות בארה"ב אינן גבוהות יחסית, וצמצום המאזן של הפד מצמם את הרזרבה בקצב מהיר יחסית לאחרונה. למרות מהלך הצמצום, נראה שהפד רוצה שרמת הרזרבות הבנקאיות תהיה מספקת, ולא תרד בשום שלב מ-10% תוצר (יותר מ-2.5 טריליון דולר), ותוך כדי כך הפד מבקש למנוע תנודתיות יתר בשוק הכסף. הרמה הנוכחית של היתרות כבר הולכת ומתקרבת לגבול התחתון הרצוי והדבר צפוי להביא בהמשך לכך שהפד יפעל לתכנון של סיום ה- QT – סיום ההידוק הכמותי.

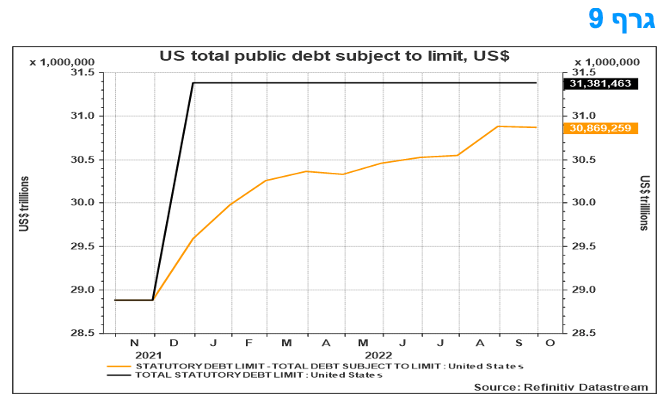

סיכון נוסף של זעזועים ברמת הרזרבות של מערכת הבנקאות האמריקאית נוגע להגעה מחודשת לתקרת החוב של ממשלת ארה"ב (3.14 טריליון דולר), זאת בדומה לאירוע שהיה בשנת 2019, שהיה מלווה בזינוק של ריבית שוק הכספים (REPO). על פי קצב הביצוע הצפוי של הגירעון של ממשלת ארה"ב ואופן מימונו, האוצר האמריקני צפוי להגיע לתקרת החוב של הממשלה לקראת אמצע השנה הבאה.

ככל שההגעה למגבלת החוב תלך ותתקרב, האוצר של ארה"ב ימשוך עוד ועוד מהחשבון הכללי שלו (TGA) שמוחזק בפד. ככל שהאוצר מושך יותר כסף מחשבונו בפד, בכדי לממן פעילות שוטפת, וזאת חלף הנפקת אג"ח נטו לשם מימון, ישנה הזרמה גדולה יותר לבסיס הכסף במשק ולרזרבות של הבנקים, אך זה קורה רק באופן זמני לקראת ובשלב ההגעה לתקרה. לאחר העלאת תקרת החוב, מהלך שתמיד קורה בסופו של דבר, או השעיית התקרה באופן זמני, האוצר שב ומגייס מימון רב לגירעון שנצבר, זאת באמצעות הנפקה נטו מוגדלת של אג"ח.

גיוס זה משמש גם לשם העלאה מחדש את יתרת ה- TGA, וזאת תוך כדי "עירוי חיצוני שלילי" משמעותי שמנקז רזרבות ממערכת הבנקאות במהירות רבה יחסית. תנודתיות גבוהה שכזו של רמת הרזרבות תרמה למשבר נזילות בשוק הכסף של ארה"ב בספטמבר 2019, כאשר היו שיבושים בשוק זה ונוצרה פתיחה גדולה מאוד של מרווחי הריבית בשוק הכסף, שוק ה- Repo, תוך מחסור ניכר בנזילות.

כאשר זה קרה בשנת 2019, שיעורי ריבית ה-REPO "התפוצצו" והפד היה צריך להיכנס בצעדי חירום ולקנות אג"ח ממשלת ארה"ב, וכנגד זה הזרמת נזילות לשוק, בכדי להשיב את תפקוד השוק למסלול תקין. בכדי שלא לחזור על אירוע 2019, צפוי ניהול זהיר של מערכת הבנקאות ושל שוק הכסף. נראה גם שהפד לא ירצה להסתכן בחזרה על החוויה הזו, ועקב זהירות יתרה יפסיק לצמצם אחזקות אג"ח ממשלת ארה"ב במאזנו בשלב מוקדם יחסית. כלומר שהפד מצידו צפוי לתרום את חלקו למניעת משבר נזילות, זאת על ידי הפסקת פעולות צמצום המאזן לקראת אמצע 2023.

מסגרת ה-REPO ההפוך, ה – RRP של הפד הוא חלק ממאזן הפד והוא כלי חשוב המשפיע על רמת הרזרבות של המערבת הפיננסית. הסכם רכישה הפוכה (המכונה REPO הפוך או RRP) הוא עסקה בה הפד של ניו- יורק מוכר נכס פיננסי למוסד פיננסי עם הסכם לרכוש מחדש את אותו נכס חזרה לפי מחיר שנקבע מראש, וזאת בזמן ספציפי בעתיד. הנכסים כוללים אג"ח ממשלת ארה"ב, חוב סוכנויות פדרליות וניירות ערך מגובים במשכנתא שהונפקו או מובטחים במלואם על ידי סוכנויות פדרליות. כאשר השימוש ב- RRP עולה, נספגת נזילות על ידי הפד מבנקים מגופים פיננסיים וישנה ירידה ברזרבות של הבנקים ולהפך. כרגע, השימוש ב- RRP גבוה מאוד – כ-2.6 טריליון דולר -- ואינו צפוי לרדת במהירות וזהו גורם שימשיך להוביל לירידה ברזרבות ויוסיף למכלול הסיבות שיחייבו תגובה מצד הפד.

לסיכום, צפוי שהמאזן של הפד ימשיך להתכווץ בחודשים הקרובים והשימוש ב- RRP יישאר. קרוב לסיום תהליך העלאות הריבית של הפד צפוי להשיק דיון גלוי, כנאה במהלך ברביע הראשון של 2023 או ברביע השני של 2023 לכל המאוחר, בנושא של היערכות לקראת הפסקת ההידוק הכמותי, ה-QT. ככל שתתפתח בעיית נזילות במערכת, ככל הנראה סביב הגעה לתקרת החוב הפדרלי ברביע השני של 2023, הלחץ על הפד לבצע שינויים בתהליך צמצום המאזן יגדל ויוביל, ככל הנראה, לסיום מלא של QT באמצע 2023, זאת על מנת להימנע מחזרה למצב של ספטמבר 2019 עם תפקוד לקוי בשוקי כספים.

בנקודה זו, גודל המאזן של הפד צפוי להיות כ-8.0 טריליון דולר, לעומת כ-8.7 טריליון דולר היום ורמת רזרבות הבנקים צפויה לרדת לכ-2.7 טריליון דולר לעומת כ-3.3 טריליון דולר היום. עם זאת, צמצום אחזקות ה- MBS (אג"ח מגובות משכנתאות) על ידי הפד צפוי להימשך, זאת משום שהפד קבע יעד שבמסגרתו הוא מבקש "לנקות" ממאזנו נכסים אלו. יתכן שהפד ירצה לייצב את גודל המאזן ברמה הנ"ל ואז "ימחזר" את פדיונות ה – MBS באמצעות רכישת אג"ח ממשלתי למאזן הפד בעתיד. התפתחות של דיון ציבורי על עתידו של ה-QT וצפי להפסקת תהליך צמצום מאזן הפד, ואף "מחזור" MBS לרכישת אג"ח ממשלתי, עשויים להיות חיוביים בעתיד מבחינת שוק איגרות הממשלתי.

מחירי הצריכה PCE, הוצאות על צריכה ועלויות ההעסקה בארה"ב.

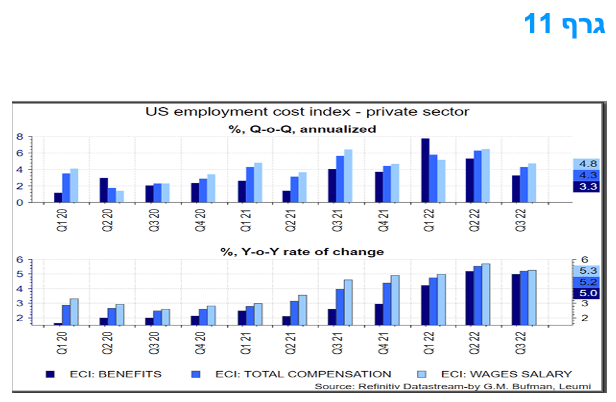

מחירי ההוצאה על צריכה פרטית, מחירי ה- PCE, עלו בחודש ספטמבר ב-0.3%, זאת בדומה לתחזית הקונצנזוס. במונחי ליבה, CORE PCE, המדד עלה ב-0.5%, בהתאם להערכות המוקדמות. אינפלציית הליבה השנתית של ה- PCE עלתה ל-5.1% בספטמבר מ-4.9% באוגוסט. במבט כולל על הנתונים נראה שלצריכה הריאלית יש מומנטום והפד עשוי לשאוב עידוד מהעלייה המתונה יותר של 1.2% בעלויות השכר ברביע השלישי. העלייה של 1.4% בצריכה הריאלית של משקי בית ברביע השלישי הייתה טובה מהצפוי. זה מרמז שההתאוששות בהכנסות הריאליות ברביע האחרון סיפקה עזרה למשקי הבית.

החדשות עבור הפד הן שישנם סימנים לכך שהלחצים האינפלציוניים מתפוגגים. למרות שמחירי הליבה של PCE עלו ב-0.5% בספטמבר והשיעור השנתי עלה ל-5.1%, מ-4.9%, שיעור עליית מדד עלות התעסוקה התמתן, הן במונחים רבעוניים והן המונחים שנתיים, והראה שעלות העסקה עלתה ב-1.2% ברביע השלישי, וזו ירידה מ-1.6% ברביע השני, מה שמפחית את קצב העלייה השנתי כלפי מטה מ-5.7% ל-5.2%. זה עדיין קצב גבוה מכדי להיות עקבי עם יעד האינפלציה של 2%, אבל הירידה בשיעור החברות שמתכננות עליית שכר מרמזת על המשך האטה של גידול עלויות ההעסקה במהלך החודשים הקרובים. למרות שהעלאת ריבית נוספת של 75 נקודות בסיס צפויה בשבוע הבא, צפוי שההאטה בעלויות העבודה, ונתונים נוספים, תעזור לשכנע את הפד להאט את קצב ההידוק בדצמבר.

לקראת החלטת הריבית בארה"ב – 2/11/22

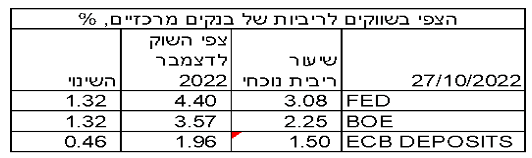

בישיבת המדיניות המוניטרית של ה-1-2 בנובמבר צפוי שה-FOMC יצביע בעד העלאת ריבית של 75 נקודות בסיס, זו הפגישה הרביעית ברציפות. בהתאם לכך, ריבית הפד תעלה לטווח של ל-3.75-4.00%. צפוי שה-FOMC יעלה עוד את הריבית בהמשך לטווח של כ-4.50-4.75% במהלך הרביע הראשון של 2023 וישמור על רמה זו לאורך זמן, כל זאת בתנאי שנתוני האינפלציה יצביעו על התייצבות ומגמה עקבית של האטה.

בהודעת הריבית של חודש ספטמבר אמר היו"ר פאוול שהסקטורים הרגישים יותר לריבית, כמו דיור, כבר מראים סימנים לכך שהם מושפעים מההידוק המוניטארי של הפד. כעת, כשמחירי הדירות החלו לרדת, יהיה מעניין לראות אם היו"ר פאוול מביע דאגה כלשהי במסיבת העיתונאים של חודש נובמבר לגבי העוצמה של ירידות מחירי הדירות. במידה וכן, יתכן ויהיה בכך רמז ראשון לגבי האטת קצב העליות של הריבית בהמשך.

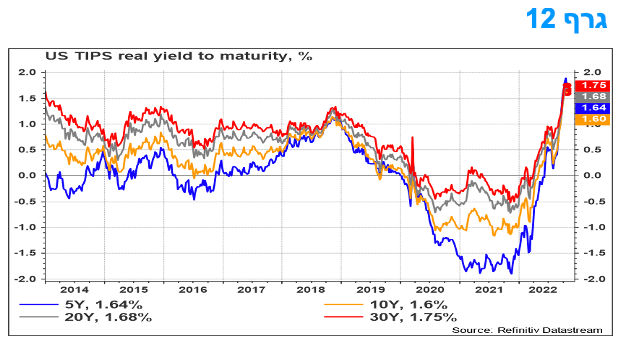

תגובתו של יו"ר הפד לשאלה במסיבת העיתונאים בספטמבר אישרה שקובעי המדיניות מבקשים להגיע לריבית ריאלית חיובית של לפחות 1% בכדי להפעיל לחץ כלפי מטה על האינפלציה. התשואות בשוק איגרות החוב צמודות המדד כבר עברו רמה זו לאורך העקום כולו וזה עשוי לסמן את ההגעה לרמה הרצויה מבחינת הפד. גם מדד התנאים הפיננסיים הגיע לרמה הדוקה "מספיק".

יש לזכור שרמת התשואות בשוק האג"ח הצמוד למדד מבוססת במידה רבה על צפי לרמת הריבית/תשואות אג"ח הנומינליות וציפיות האינפלציה לטווחים השונים; שמירה על רמה חיובית של ריבית ריאלית תלויה גם בהתפתחויות העתידיות של האינפלציה – בפועל והצפויה – ושל מהלכי הפד באמצעות כליו השונים – ריבית והידוק כמותי. במידה ואינפלציית הליבה של ה- PCE תישאר קרובה ל-5% בשנה הבאה, ולא תרד על פי תחזית הפד (3.1% בחציון התחזיות של ספטמבר), ייתכן שב-FOMC יראו הצורך להעלות עוד את רמת הריבית אל 5% ואף יותר מכך על מנת לשמור על ריבית ריאלית חיוביות ברמה הרצויה.

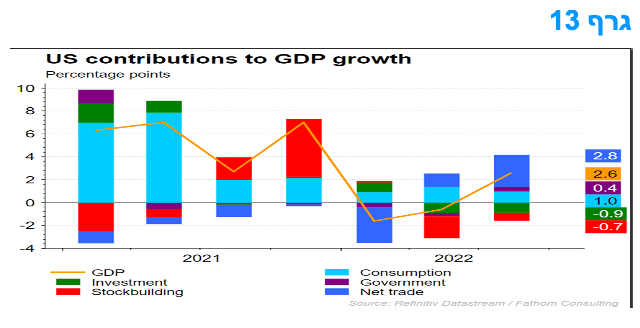

הצמיחה ברבעון השלישי בארה"ב מקורה בעיקר מנתוני סחר החוץ. המכירות לרוכשים מקומיים, מדד טוב יותר לביקוש הכלכלי הבסיסי בתוך ארה"ב, עלו רק ב-0.1% בחישוב שנתי, הנתון החלש ביותר מאז הרביע השני של 2020.

ההתאוששות שלה צמיחה בארה"ב, לקצב במונחים שנתיים של 2.6% לרביע השלישי איננה רחבה ונבעה מגידול של 2.7% מתרומת סחר החוץ נטו. המכירות לרוכשים מקומיים, מדד טוב יותר לביקוש הכלכלי הבסיסי בתוך ארה"ב, עלו רק ב-0.1% בחישוב שנתי, הנתון החלש ביותר מאז הרביע השני של 2020.

התרומה הגדולה מהביקוש החיצוני נטו נבעה בחלקה מעלייה של 14.4% ביצוא, אך נראה שזהו דבר חולף, זאת על רקע צמיחה עולמית חלשה ודולר חזק. במקביל, היבוא ירד ב-6.9%, מצב המשקף את ההתמתנות בגידול הביקוש המקומי. צמיחת הצריכה הייתה חלשה ובאה לידי ביטוי בעיקר בהתאוששות נוספת בצריכת השירותים, שכן עליית שיעורי הריבית הכבידה על צריכת הסחורות (בני-קיימא וכיו"ב'). ההשקעה הריאלית העסקית עלתה ב-3.7% בעקבות התאוששות של 10.8% בהשקעות בציוד, אבל בספק אם קצב זה יימשך לנוכח התייקרות עלויות המימון. כנגד, הייתה ירידה בהשקעות לבנייה למגורים, זאת עקב ירידה של בתים חד משפחתיים חדשים וגרומים נוספים. הירידה במלאי הפרטי שיקפה בעיקר ירידה במלאי בעסקי מסחר קמעונאי.

בסך הכול, בעוד שעליית התוצר בשיעור של 2.6% במונחים שנתיים ברביע השלישי גוברת על הירידה במחצית הראשונה של השנה, לא צפוי שצמיחה זו תמשך. היצוא ייחלש בקרוב והביקוש המקומי מושפע לרעה מהריבית העולה. צפויה ירידה קלה בתוצר במחצית הראשונה של השנה הבאה.

העלאת הריבית בגוש האירו תאמה את הציפיות וצפויה להימשך למרות הצפי למיתון בקרוב.

הבנק המרכזי של גוש האירו – ה-ECB --העלה את הריבית, כצפוי, ב-75 נ"ב ל-2.0% (1.5% ריבית פיקדונות). צפוי שה-ECB ימשיך עם עליות נוספות בחודשים הקרובים, זאת גם לנוכח הצפי למיתון קרוב. ההצהרה הנלווית להודעה לעיתונות, באשר לצפי לעוד העלאות אינו מפתיע. הבנק גם החליט להעלות את שיעורי הריבית שהבנקים משלמים על מסגרת ההלוואות לטווח ארוך, ה-TLTRO, מה-23 בנובמבר ועד לפדיון ההלוואות, ונוספו מועדי פירעון מוקדם לאשראי זה. מדובר בעוד סוג של הידוק מוניטרי שמטרתו להביא לתמסורת רבה יותר של העלאת הריבית אל ריבית האשראי של הבנקים. ה-ECB מעונין גם להתחיל לצמצם את גודל מאזנו באמצעות צמצום היקף האשראי לבנקים.

לא היה אזכור להידוק כמותי (QT), כאשר ה-ECB עדיין מתכנן להמשיך ולהשקיע מחדש את התמורה מנכסים שבמאזנו שיגיעו לפדיון "למשך זמן ממושך אחרי התאריך שבו החל להעלות את שיעורי הריבית ". עם זאת, נושא ה-QT צפוי לעלות בחודשים הקרובים. מהלך של QT וצמצום מאזן ה – ECB יגדיל את היקף החוב הממשלתי שצריך יהיה להירכש על ידי המגזר הפרטי, זאת בזמן שהכלכלה הולכת לקראת מיתון וממשלות מצויות בלחץ לספק תמיכה פיסקלית מוגברת. קיים סיכון ש-QT על ידי ה-ECB יהיה שלילי מבחינת שוקי האג"ח, מה שיגרום להתרחבות מרווחי האג"ח של מדינות הפריפריה כמו איטליה.

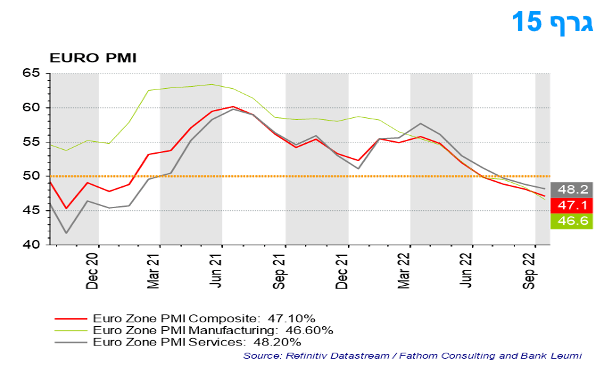

מדד מנהלי הרכש באירופה מלמד כי גוש האירו גלש למיתון אך הלחצים האינפלציוניים נותרו בעינם.

מדדי ה-PMI לאוקטובר מספקים ראיות נוספות לכך שגוש האירו גלש למיתון, אך הלחצים האינפלציוניים נותרו בעינם. הירידה ב-PMI של גוש האירו מ-48.1 בספטמבר ל-47.1 באוקטובר הייתה גדולה ממה שהקונצנזוס ציפה לו והותירה אותו ברמה העקבית עם ירידה בתוצר. מדד ה-PMI של התעשייה ירד בצורה תלולה (מ-48.4 ל-46.6), כאשר מדד התפוקה צנח לרמתו הנמוכה ביותר מאז 2012 מלבד למעט במהלך גל קורונה הראשון. גם מדד ה-PMI של השירותים ירד לרמה של 48.2, מה שמצביע על כך שהירידה בפעילות הינה רחבה. ההזמנות החדשות יורדות בקצב מהיר מאוד.

פירוט המדינות שזמין עד כה מראה שגרמניה מצויה בבעיה כלכלית גדולה יותר מאשר צרפת. ה-PMI המשולב של גרמניה ירד ל-44.1, בעוד שהמדד הצרפתי הגיע ל-50.0. נתון התמ"ג הגרמני הקרוב צפוי להצביע על התכווצות התוצר ברביע השלישי, אך נראה שבצרפת נמשכה צמיחה חיובית.

למרות הירידה החדה בפעילות הכלכלית שהציגו מדדי ה-PMI, לא חלה הקלה משמעותית בלחץ האינפלציוני. החברות דיווחו על פחות מחסור ברכיבים ומשלוח משופר, ככל הנראה בשל היחלשות הביקוש, אך לחצי העלויות שדווחו על ידי החברות ישמרו על אינפלציה גבוהה עוד זמן רב. מרכיבי מחירי התשומה והתפוקה של ה-PMI המשולב היו שניהם ברמות גבוהות מאוד.

בסך הכול, כלכלת גוש האירו תתכווץ יותר ממה שהקונצנזוס או ה-ECB צופים והאינפלציה תישאר גבוהה. צפוי כי התמ"ג בגוש האירו ירד ב-1.8% בשנה הבאה והאינפלציה תהיה כ-5.5% בממוצע. על רקע זה, ה-ECB צפוי להעלות את ריבית הפיקדונות שלו לשיא של כ-3% בשנה הבאה, מ-0.75% כיום.

המלצות לפעילות: הריבית בישראל צפויה לעלות לרמה של 3.5% לערך בראשית שנת 2023 ואף להמשיך מעבר לכך ככל שלא יהיו סימנים חד משמעיים לגבי האטת האינפלציה. על רקע זה ולצד העלייה הצפויה בתשואות הקצרות, לאור העלייה בהנפקות מק"מ, מומלצת השקעה סינתטית בשקלים הלא צמודים בחלק הקצר והארוך ביותר של העקום. לאור ציפיות האינפלציה הנגזרות מומלצת השקעה מאוזנת לפחות בין שקלים לא צמודים לצמודי מדד.

מהלך העלאות הריבית בעולם צפוי להימשך בחודשים הקרובים, אולם נראה כי תיתכן האטה בקצב העלאות הריבית על רקע הסימנים ההולכים ומתרבים לגבי האטת משמעותיות של הכלכלות. בנק ישראל צפוי להעלות את הריבית לקראת סוף חודש נובמבר ב כ- 50 נ"ב נוספות ובתחילת שנת 2023 צפויה הריבית להגיע לרמה של 3.50%. במידה ויתרבו הסימנים כי האינפלציה מאטה ייתכן ובנק ישראל ייקח הפסקה במהלך העלאות הריבית לאחר הגעה לרמה זו, אך אם הסימנים לכך לא יהיו חד משמעיים, תהליך ההעלאות ימשך. יש לזכור כי עדין סביבת האינפלציה בישראל גבוה מהיעד לכן טרם בשלה השעה להפסיק את העלאות הריבית. גם הפד כפי שנכתב צפוי להעלות את הריבית בהמשך לטווח של כ-4.50-4.75% במהלך הרביע הראשון של 2023 וככל הנראה לשמור על רמה זו לאורך זמן, כל זאת בתנאי שנתוני האינפלציה יצביעו על התייצבות ומגמה עקבית של האטה.

על רקע זה נראה כי מהלך העלייה בתשואות הממשלתיות בישראל קרוב למיצוי ונראה שהעקום השקלי צפוי להתייצב סביב רמה של כ-3.5% (ב-10 שנים). בתשואה ל-10 שנים בארה"ב, צפויה התכנסות לכ-3.9-4.0%, ולכן פער התשואות ב-10 שנים מול ארה"ב צפוי להתכנס ל-50 נ"ב, כלומר פער נמוך במקצת מזה הקיים כיום.

בחלק הקצר של העקום צפוי לחץ לעליית התשואות גם מצד העלייה החדה בהנפקות מק"מ, תוך הגעת התשואה במק"מ לשנה לכ-4% ויותר. לכן צפויה תלילות שלילית מסוימת בחלק הקצר – בינוני של העקום. העקום הפך לשטוח לחלוטין כמעט עד לטווח של 10 שנים מה שמבליט את העדיפות להשקעה בטווחים של 20 – 30 שנה על פני השקעה ל 10 שנים.

לפיכך מומלצת השקעה במח"מ בינוני תוך השקעה סינתטית בחלקים הקצרים והארוכים ביותר של העקום חלף השקעה בטווח של 5 – 10 שנים. השקעה בחלק הקצר של העקום מומלצת גם דרך מכירת IRS בריביות הגבוהות משמעותית מהתשואות הממשלתיות.

האינפלציה הנגזרת לאורך העקום מתייצבת סביב רמה של 3.00% - 2.70% רמות סבירות בהחלט להערכתנו לפיכך מומלצת אחזקה מאוזנת בין שקלים לא צמודים צמודי מדד אולי אפילו עם עדיפות קלה לאחזקה עודפת בצמודי המדד. רק במהלך השנה הבאה צפויה ירידה באינפלציה הנגזרת לטווח של שנה.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת השקעה דרך קצוות העקום.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה גם ואולי בעיקר דרך מכירת IRS לטווח קצר.

יש לנצל את הגידול בקצב הנפקות המק"מ לרכישת מק"מ (בעיקר לשנה בהנפקה השבוע)

פוטנציאל פתיחת פער התשואה השלילי בין הריביות השקליות לריביות הדולריות המקבילות די מוצה בשלב זה.

אג"ח חברות

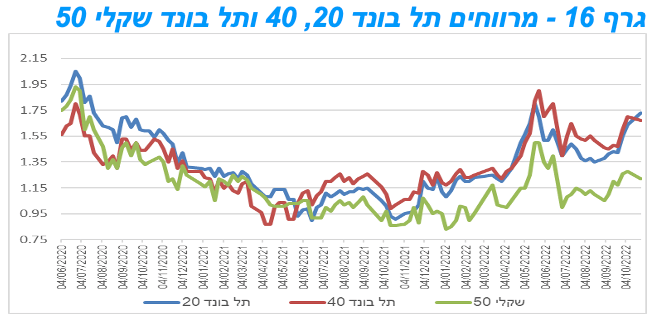

שוק האג"ח הקונצרני נסחר במגמה מעורבת במהלך התקופה האחרונה כאשר מרווחי מדד התל בונד 20 מצויים במגמת עלייה לעומת ירידה במרווחי מדדי התל בונד 40 והתל בונד שקלי 50. בסך הכול רמת המרווחים שעלתה בתקופה האחרונה סבירה אם כי בתרחיש של האטה משמעותית בפעילות במשק בהחלט תיתכן עלייה נוספת ברמת המרווחים.

המסחר באפיק הקונצרני התאפיין במהלך השבועות האחרונים במגמה מעורבת כאשר מדדי התל בונד צמודי המדד נסחרים ביציבות יחסית של רמת המרווחים (ירידה קלה במדד תל בונד 40 לעומת עלייה קלה במדד תל בונד 20) לעומת זאת מרווחי המדדים השקליים הלא צמודים נטו לרדת בעיקר על רקע ביצועים פחות טובים של השקלים הלא צמודים הממשלתיים. רמת המרווחים בשוק מעט גבוהה מהממוצע ארוך הטווח אולם להערכתנו בתרחיש של האטה בכלכלה וירידה בתיאבון הסיכון של המשקיעים תיתכן עלייה נוספת כך שאנו כרגע לא היינו ממליצים להגדיל את החשיפה לאג"ח קונצרני.

לאחר שחודש ספטמבר התאפיין ברמת פעילות גבוהה יחסית בשוק הראשוני, כאשר במהלך החודש גייסו חברות יותר מ - 7 מיליארד ₪ במצטבר, חודש אוקטובר שרוב חגי תשרי נחגגו במהלכו היה חודש כמעט ללא הנפקות. בדרך כלל התקופה של לאחר החגים ועד סוף השנה מתאפיינת בגיוסים מואצים יחסית וייתכן בהחלט שגם השנה נראה פעילות מואצת שעלולה להוות משקולת נוספת על רמת המרווחים בתקופה הקרובה.

המלצות לפעילות באפיק הקונצרני:

אנו לא ממליצים להגדיל החשיפה לאפיק הקונצרני.

מומלצת חשיפת יתר לאג"ח צמוד מדד.

בדומה לאפיק הממשלתי, אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ בינוני.

מומלצת השקעה דרוג קבוצת A ומעלה.

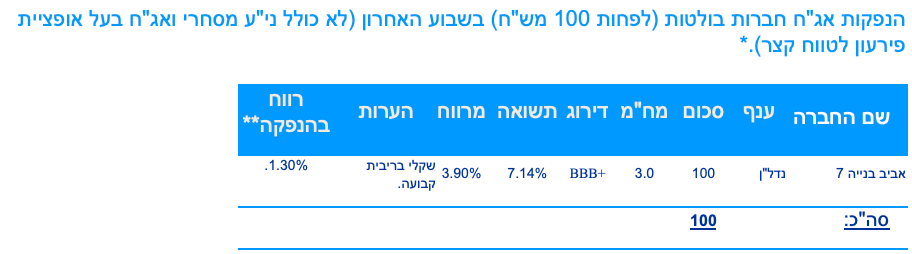

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 58.9 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר ינפיק השבוע (31.10) 0.95 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 1024 – 300 מש"ח, ממשק 928 – 300 מש"ח, ממשק 432 – 200 מש"ח, ממשמ 1130 – 150 מש"ח.

בנק ישראל יקיים השבוע ביום שני (31.10) את הנפקת המק"מ החודשית. הסכום המונפק ממשיך לעלות חדות לרמה של 30.0 מיליארד ₪. 18.0 מיליארד ₪ במק"מ לשנה (סדרה חדשה 1123), 10.0 מיליארד ₪ בהרחבת סדרה קיימת ל 98 יום (סדרה 223), ו 2.0 מיליארד ₪ במק"מ ל 182 יום (הרחבת סדרה 513).

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי