אז מה היה לנו עד כה? תקווה גדולה לשינוי חיובי בשוקי המניות בעולם. וזו אכן התחילה את דרכה בצורה יפה ונכונה.

זאת, עד ה"בירבור השחור", שהגיע מפיו של הנגיד האמריקאי. הנחת היסוד של כולנו הייתה שהסימנים המקדימים של המיתון בייצור, בנדל"ן, בירידת הרווחים בעבר, וציפיות הרווח העתידיות של החברות (אשר גרמו לחלקן לצנוח בעשרות אחוזים בוול-סטריט), כל אלו יהיו מספיקים על מנת שהבנק המרכזי יפנים האטה מסוימת בקצב עליית הריבית. הנחה שהתבדתה בנאומו של ראש הפד. אוקי, אז נודה לזכותו של הבנק שיש עוד דרך ארוכה עד שהאינפלציה תחזור ל"רמה הרצויה של 2%". ונכון ששוק העבודה עדיין מראה סימנים של חוזק יחסי. למרות הנתונים הפחות טובים של יום שישי אשר הראו אבטלה של 3.7% במקום צפי של 3.6%... (אגב, איך מודדים את המובטלים, כאשר יש נהירה כה גדולה של עובדים שכירים לכיוון ה"אובריציה" של עולם התעסוקה?).

אבל, נזכיר שהתקווה ההיא התבססה גם על גורמים נוספים: עונתיות טובה, כניסה חוזרת של כספים מצד מנהלי השקעות שהיו במזומנים תקופה ארוכה, ביטול חלק נכבד ממגבלות ביצוע קניות חוזרות של מניות על ידי החברות עצמן, ומחירי אנרגיה מתונים יותר, כאשר המלחמה באוקראינה, והשלכותיה, נכנסו למעין "שגרה". אגב, קשה למצוא היום אייטם חדשותי בנושא הזה... וכל הגורמים האלו עדיין קיימים.

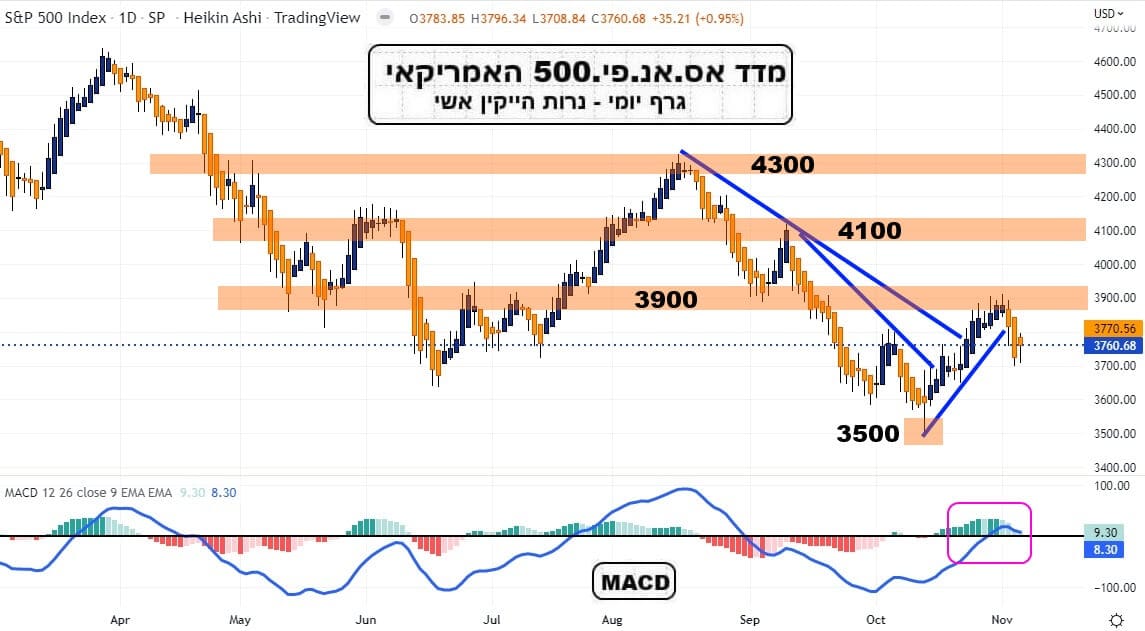

ואחרי שקלול כל הנאמר לעיל מה שקרה פשוט למדי: העלייה מהשפל הרגעי של 3500, ועד השיא המינורי של 3900, נחתכה באבחה אחת על ידי אותו

Q&A Session קטסטרופאלי של ג"רום פאוול.

למה השוק לקח את זה קשה כל כך? פשוט מאוד: נאמרו שם שני דברים נוגדי מציאות סבירה. ראשית, הבנק המרכזי עדיין לא חושב שיש האטה כלכלית המצדיקה האטה של קצב עליית הריבית. ושנית, שיעד הסיום של אותו מסע נרמול ריביות נמצא עכשיו גבוה יותר, סביב ה-5-6% במקום ה-4-5% שבו הוא שכן קודם לכן. שני אלמנטים אלו לא הוכללו בתמחור של הנכסים הפיננסיים

. והיה צורך במהלך מהיר של התאמת מחירים כדי לעשות את המלאכה העכורה הזו.

בינתיים, איננו יודעים אם מה שנעשה ב-02 וב-03 לנובמבר יספיק. המדד האמריקאי מדדה לו סביב 3700, כאשר יש כמה סימנים טכניים (ראו מטה) אשר מעוררים מחשבה על צורך בעוד כמה נקודת מטה כדי לנקות את האורווה הזו בצורה יסודית. בכל מקרה, לא בוטל הצפי החיובי לקראת סיום השנה הזו, ותחילת השנה הבאה. הוא פשוט נכנס ל-

Mode של הליכה זהירה יותר.

עכשיו, במקום 0.5%, ו-0.25% הבורסה צריכה לחשוב מתי ייגמרו ה-0.75%... ואם הבנק המרכזי מחפש האטה כלכלית משמעותית כדי לקבוע שינוי, העונה הזו של החגים קצת פחות מתאימה. כמו שאמרו הסיניים: "שמור עלינו מתקופות מעניינות!". במדד הישראלי, הכול כרגיל: עלינו הרבה יותר מאשר בארה"ב, ואצלנו ראינו רק יום ירידות משמעותי אחד, יום חמישי האחרון.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המדדים...

(בעזרת פלטפורמת TradingView)

S&P500

(בעזרת פלטפורמת TradingView)

S&P500

לא שאני יודע מה יהיה אבל אני חושב שאני כבר מגלה סימני חרטה קטנים אצל המשקיעים האמריקאיים. דברי הרהט של ג"רום "ידידנו", והשפעתם על המדדים, יכולים להיראות, טכנית, משתי נקודות מבט הפוכות:

הראשונה תהיה הפסימית יותר, והיא האומרת שמה שראינו בעלייה מ-3500 ועד 3900 הוא החלק החיובי המלא לפני המשך המשבר השלילי מטה. אישית, אינני חושב כך, אבל יש בהחלט סיבות טובות לקבל השערה זו. במיוחד אם המדד ימשיך את המסלול היורד וישבור מטה את 3600, בסגירה שבועית.

השנייה, הסבירה יותר בעיני, תהיה האופטימית יותר. זו הגורסת שהמהלך המהיר מ-3500 ועד 3900 (כ-11% !) היה מהיר מדי. היה צורך בתיקון מינורי, ומעשי הדברת של יום רביעי הקודם, היו הטריגר לאותו תיקון. לא שאיננו עצובים על תחזית ארוכה יותר של ריביות עולות, עד שכנראה "יישבר משהו...", אבל יש תמיד תקווה שהמציאות תשתנה לטובה.

תפיסה זו של תנועת המחיר דורשת עצירה די קרובה של הירידות, וחזרה מעלה מעל 3900, במהרה בימינו. אגב, רמת התנגדות דרמטית בחוזקה. ראו כמה פעילות היסטורית סבבה סביבה. שימו לב גם למומנטום (חלון תחתון). נרצה שההיסטוגרמה לא תהיה אדומה כלל, או רק לתקופה קצרה מאוד.

(בעזרת פלטפורמת TradingView)

TA35

שוק המניות הישראלי הדגים שוב את ביצועי היתר שלו.

(בעזרת פלטפורמת TradingView)

TA35

שוק המניות הישראלי הדגים שוב את ביצועי היתר שלו. מספיק להסתכל על מה שקרה אצלנו מה-01-10, ועד עכשיו, מול מה שקרה באותה תקופה בארה"ב, כדי להתרשם מכוח התתמדה של החיוב הפנימי הקיים בבורסה המקומית. לא אפסיק לציין את שעות, וימי, המסחר השונים, המשפרים לרוב, את עמדת השוק הישראלי מול חבריו בחו"ל, אבל אין זה הכול בהחלט.

יש כאן עוצמה פנימית הנובעת מכוחם היחסי של המוסדיים הפונדמנטליים שלנו. לאלו, הרבה יותר השפעה על תנועת הנכסים מאשר בכל בורסה בעולם. שוק ההון הישראלי מהווה סוג של עולם נסתר, ואינו נכלל בכותרות המדיה הכללית כלל. לכן, כמות המשקיעים הפרטיים, ומנהלי הכספים הקטנים-בינוניים, שאינם שייכים לבתי השקעות גדולים, קטן מאוד.

חוסר הטכנולוגיה, והיקפי המסחר הנמוכים (מילים יפות המצביעות על הנזילות הנמוכה של רוב ניירות הערך אצלנו) מעצימים עוד יותר את העניין. אבל למה הגורמים האלו חיוביים דווקא? קודם כל, זה לא תמיד היה כך. אבל, בימים אלו, השוק הישראלי מכיל הרבה פחות מניות עם שווי שוק מפוצץ ואבסורדי. לרוב, למשל במניות הבנקים, אלו חברות טובות עם תמחור סביר ואף זול.

לכן, אין כאן בועה לפוצץ. בניגוד לנדל"ן. הריבית עולה גם אצלנו אבל המשק עדיין יציב, עם נתוני מקרו טובים. ההטיה הפונדמנטלית של המוסדיים מייצרת את החיוב היחסי. בחו"ל, שווי השוק עדיין גבוה, ה"קטנים הרבה יותר מעורבים", הם יכולים לעשות זאת בצורה מהירה וממונפת, ושווי השוק הרבה יותר גבוה. בקיצור: אשרינו. טכנית אומר: אזור 1850 עדיין מהווה אזור ההפרדה בין החיובי לשלילי. והאופטימיים חייבים לכבוש את 1960 כהוכחת יכולת. המון הצלחה לכולם!

Pixabay Free Images

Pixabay Free Images