אינטואיטיבית, סקטור הנדל"ן הוא אחד מהסקטורים שאמור להיפגע הכי הרבה כאשר בנקים מרכזיים מעלים ריבית. במיוחד בתחום הנדל"ן למגורים אבל גם בנדל"ן המסחרי. מדוע? אם מדובר בנדל"ן למגורים ברור שעליית הריבית תביא ללקיחת כמות קטנה יותר של משכנתאות ולכמות קטנה יותר של רכישת דירות. קבלנים אשר בנו על המשך השגשוג בתחום הזה, ועל המשך עליות מחירן של הדירות, יכולים להימצא במצב של אספקת יתר כאשר הם, בעצמם, נמצאים בחוב אחרי ביצוע הבניה עצמה. אם זו חברת בניה גדולה, יש רזרבות ומנגנוני הגנה אבל עבור קבלנים קטנים זו יכולה להיות מכה אנושה.

ומה לגבי הנדל"ן המסחרי? כאן יש שוב עוד שני אספקטים: המבט מצד היצרן, והמבט מצד הצרכן. לחברות המתכננות-מבצעות יש צורך בהרבה זמן, ובהרבה מימון על מנת להביא פרויקט לסיומו. כאשר מחיר הכסף עולה זה יכול לגרום למצב של חוסר כדאיות כאשר מחשבים את כל ההוצאות והזמן שעובר. ובקצה של הצרכנים: משרדים הינם פונקציה של צמיחה וכלכלה בריאה. למרות הנטייה של העברת הרבה עובדים לעבוד מהבית, יש עדיין למשרד תפקיד חשוב כאשר ההכנסות טובות. עליות ריבית, המביאות מיתון והאטה כלכלית מכוונת, מקטינות את הצורך באותם משרדים חדשים ומזרימה הרבה משרדים ישנים להיצע. ומה עם החנויות? כאן התהליך הרבה יותר ארוך. הצרכנים הפרטיים מקצצים הוצאות אבל בקצב הרבה יותר איטי מאשר עניין רכישת הדירות. ומה שמשפיע עליהם היא האינפלציה שבגללה מעלים ריבית הרבה יותר מאשר הריבית עצמה. אחרי שאמרנו את כל זה, נשאלת השאלה הגדולה: מדוע אנו רואים לאחרונה תחייה קטנה במניות הנדל"ן בארץ?

שאלה מעניינת לאור העובדה שהבנקים המרכזיים עדיין לא סיימו את מחזור העלאות הריבית. השערה ראשונה היא שהשוק פשוט ירד יותר מדיי, תמחור המניות בבורסה נמוך והמשקיעים מסתכלים מעבר לאופק של מחזור הריביות. ההסבר השני נמצא בעונתיות ובמעקב אחרי מה שקורה בחו"ל. בכל מקרה, לאפשרות שתרצו להסתכל על הסקטור הזה עכשיו, הנה קרן למעקב בסקטור הזה. בחלק האחרון של הכתבה תמצאו גם את כל הקרנות שבהן יש את המילה "נדל"ן" בשמן כך שתוכלו לעשות השוואה פשוטה עם זו הנסקרת כאן. הבה נתחיל.

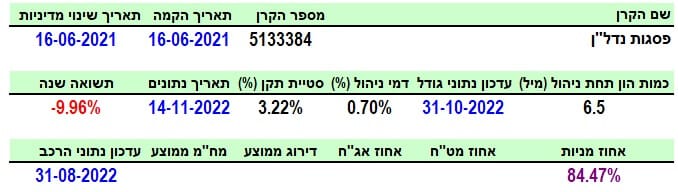

פרטי הקרן

הקרן מגיעה אלינו מבית פסגות, והיא ממש חדשה: מיוני 2021. מיד תשאלו: מדוע אני מביא קרן כה חדשה? שלכאורה עדיין לא עשתה מספיק כדי שנתרשם ממנה על פי כללי הרפורמה החדשים? הסיבה די פשוטה: רציתי למצוא קרן שלא ירדה יותר מדי מאז תחילת השנה, ועשתה תשואה חיובית מתחילת החודש, דהיינו מאז שאנו מרגישים שינוי בסקטור. על פי המבט הכולל, ולמרות גילה הצעיר, זו הייתה הקרן המתאימה ביותר כאשר יש בהחלט צורך במעקב צמוד אחריה בטווחים הארוכים יותר.

ברור שהיא לא שינתה מדיניות מאז הקמתה, היקף ההון המנוהל בה משקף במידה רבה את גילה עם 6.5 מיליוני שקלים. עוד גורם חיובי נמצא בקרן הזו והוא דמי הניהול שלה: 0.7% לשנה אשר שמים אותה במקום הזול ביותר מבין הקרנות המנוהלות המטפלות בנדל"ן. הקרן הבאה אחריה, של ילין לפידות, כבר גובה 1.2% לשנה. כצפוי, התנודתיות בסוג זה של קרנות די גבוהה, עם 3.22%, כך שאין כאן הפתעה לרעה במיוחד. אין ספק שהתחום הזה עבר תקופה קשה וכל העניין הוא אם הוא יצליח להשתקם מהר מספיק אחרי שמחזור הריביות יסתיים.

כאמור, כל הסקטור סובל מתשואות שליליות אבל הקרן הזו נמצאת עם מינוס 9.96% שנה אחורה, וזו התשואה ה"גרועה פחות" מבין כל האחרות אם לוקחים בחשבון את המנוהלות העוסקות בנדל"ן מקומי ללא חשיפה מט"חית. וכאן אנו מגיעים לחשיפות עצמן, המאשרות את מה שכתבתי כרגע: 84.47% מניות מקומיות ללא אג"ח, וללא מט"ח. נדל"ן מקומי נטו.

ביצועי הקרן

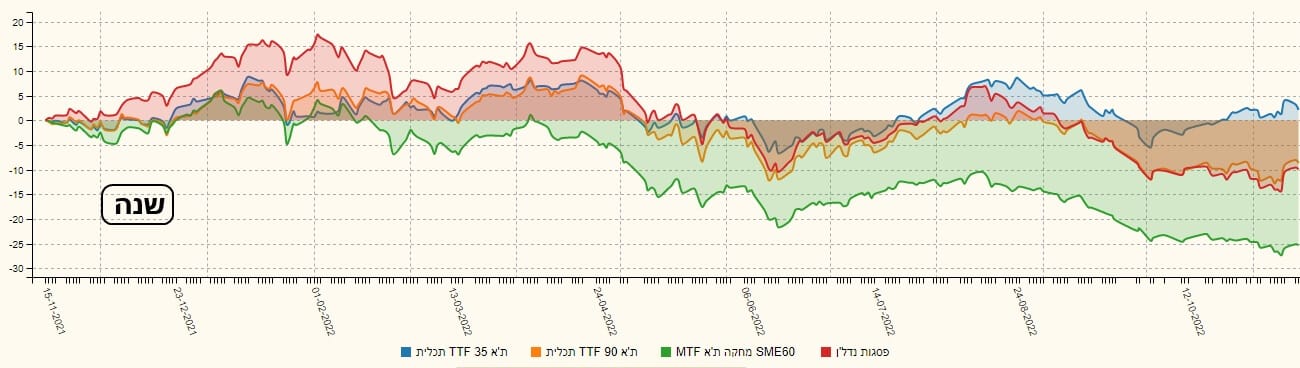

התצורה הכללית של הגרף הזה דומה מאוד לתצורה הכללית של הקרנות בסקטור. העניין נמצא במרווחים סביב קו הרגרסיה הקורלטיבית הכללית. ובמקרה של הקרן הזו, אנו מוצאים היסט חיובי ביחס לשלילה הכללית המגמתית. זו הסיבה שהיא הייתה "פחות גרועה" ושביצועיה בחודש האחרון (11-2022) היו חיוביים. אינני יודע אם התחתית הסימבולית של 100 תחזיק אבל הקפיצה שם הייתה מספיק מעניינת כדי להתרכז ולבחון את המצב.

לפניכם השוואה של הקרן עם שלושה מדדי מניות מקומיים עיקריים המכילים בהם את רוב הסחירות הקיימת בבורסה הישראלית: המניות הגדולות (תל-אביב 35) אשר בהן נמצא את החברות הבינלאומיות, המניות הבינוניות (תל-אביב 90) שבהן ישנן גם חברות מקומיות גדולות ומתפתחות, והמניות הקטנות (מדד

SME60) המכילות את החברות הקטנות הרבה יותר. לרוב מקומיות ואזוריות בלבד. המדדים הגדולים מיוצגים על ידי קרנות מחקות של תכלית, והמניות הקטנות מיוצגות על ידי קרן מחקה של מגדל. כמו כן, לפניכם שלושה טווחים שונים (שנה, מתחילת השנה, ושלושה חודשים) המראים את התפתחות הקרן והסקטור בטווח הקצר יחסית:

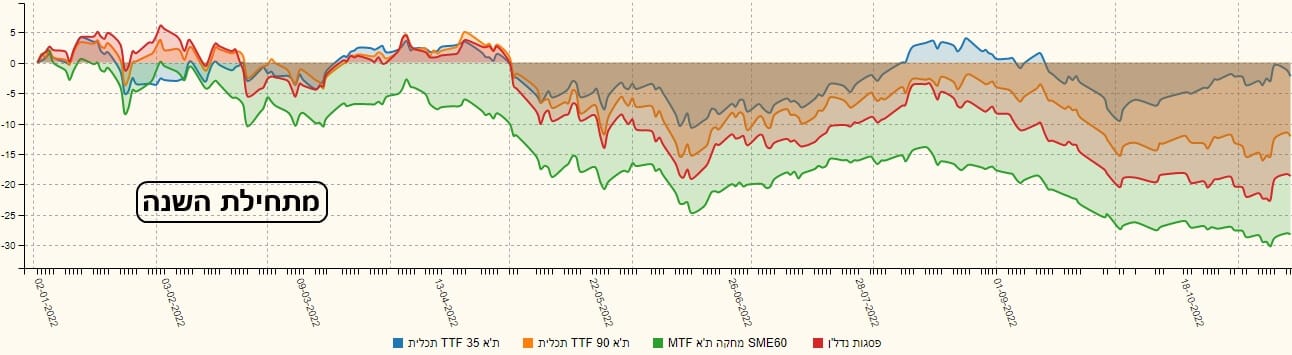

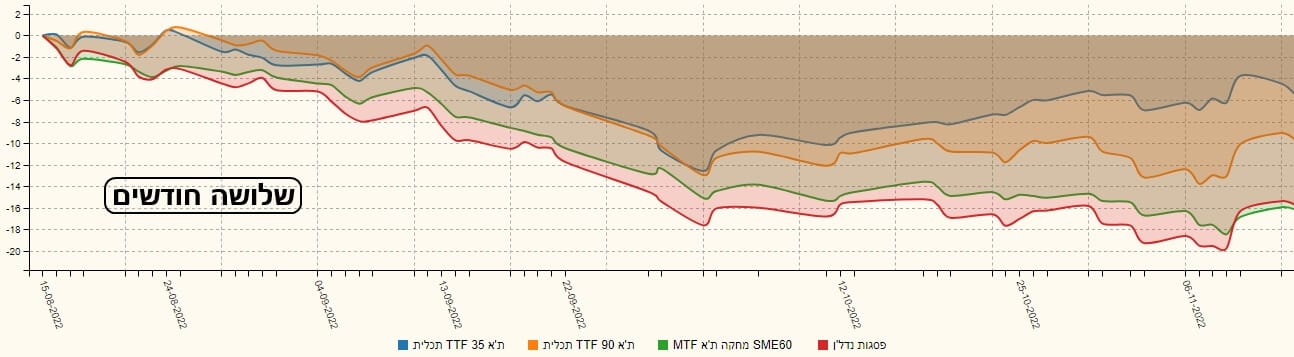

בטווח הארוך יותר מכולם, שנה, הקרן של פסגות מחליפה מצב ממובילה לאמצע הדרך וצמידות למדד ת"א 90, כאשר המניות הגדולות מצליחות לבצע חזרה טובה בסוף התקופה (מניות הבנקים, אנרגיה...) והמניות הקטנות פשוט בקריסה מתמשכת. בטווח הבינוני של "מתחילת השנה" התמונה קצת יותר מרווחת כאשר הקרן של פסגות נמצאת מתחת לת"א 90. ובטווח הקצר, של שלושה חודשים, אנו מוצאים אותה בחלק התחתון של הגרף.

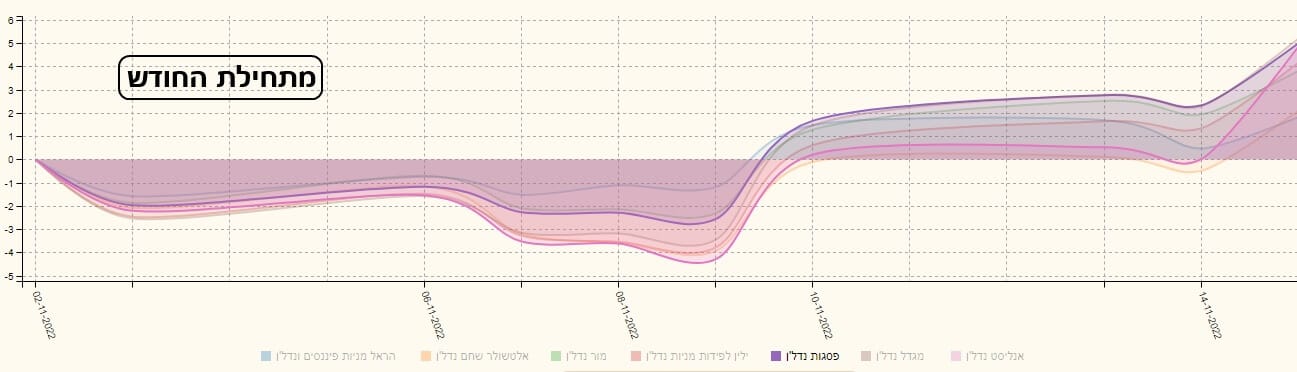

מה קורה כאן? זו התמונה של מה שקרה בנדל"ן. הטוב שהיה לפני אביב 2022 נמוג והלך ונהיה גרוע וגרוע יותר עם הזמן. את זה רואים היטב בגרף הראשון לעיל. רק בימים האחרונים ישנו שינוי כאשר הצפי הוא לסיום קרוב של מחזור הריביות. והנה אותו שינוי, ויזואלית, כאשר אני משווה את הקרנות המתחרות לפסגות, בגרף מתחילת חודש נובמבר 2022:

בנוסף לפסגות יש כאן אנליסט, מגדל, ילין לפידות, אלטשולר-שחם, מור, והראל. הדגשתי את הקרן של פסגות כדי להראות שהיא נמצאת בחלק ההובלה של המהלך המשקם. כאמור, אין לשפוט על פי חצי חודש בלבד, אבל העובדה שהסקטור, שאמור להמשיך ולהיות פגיע ממסלול ריביות עולה, עושה

Come Back כזה בולט מספיק חשובה כדי שנתחיל לבנות רשימה של קרנות למעקב בסקטור. ופסגות, לדעתי, למרות גילה הצעיר, הנה בהחלט כזו.

גיוסים ופדיונות

בחזית הגיוסים אין הרבה בשורות, וראינו תנועות קטנות מאוד של כניסות ויציאות מהקרן מאז תחילת השנה. אין ספק שנכסי הקרן סבלו מאי התנועה הזו, יחד עם הירידה המשמעותית בערך הכנסים עצמם שיש בתיק המוחזק על ידי מנהלי הקרן. כל זה ברור. השאלה תהיה כאשר יהיו זמנים טובים יותר. אז, נבחן אם ציבור המשקיעים מכירים ביכולת המנהלים כאן, ומצביעים על כך ב"רגליים" על ידי גיוסים.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5133384

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundList/n/%D7%A0%D7%93%D7%9C%22%D7%9F

המון הצלחה לכולם!

Free Images DreamsTime

Free Images DreamsTime

/ קרדיט: אילוסטרציה – AI")