מאקרו ישראל

צמיחה "סבירה" ברבעון ג' לאחר זינוק ברבעון הקודם

המשק הישראלי צמח ב-2.1% ברבעון ג' (חזינו 1.5%-2.0%) לאחר צמיחה מהירה של 7.3% ברבעון ב'. הצמיחה למעט המיסים על היבוא הגיעה ל-2.3%.

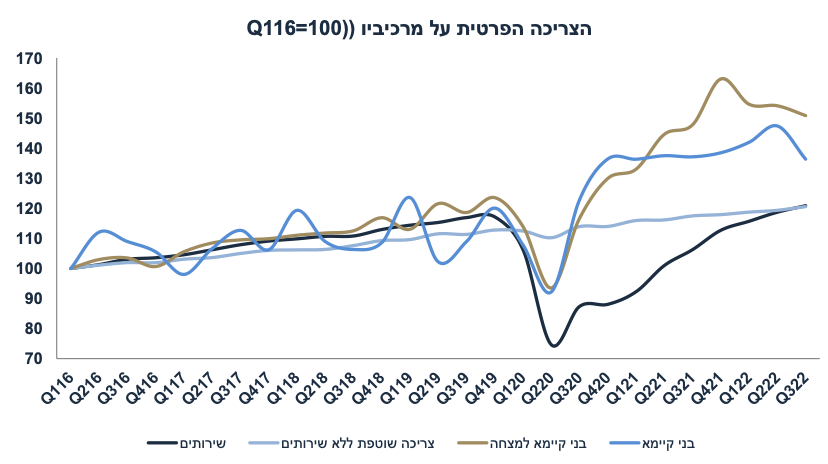

הצריכה הפרטית השוטפת עלתה ב-3.2% לנפש, הצריכה של מוצרי בני קיימא למחצה ירדה ב-10.2% והצריכה של מוצרי בני קיימא ירדה ב-28.2% לנפש (זאת בשל ירידה של 50% בצריכת כלי רכב, לאחר גידול של 30% ברבעון הקודם). למעשה למעט צריכת כלי תחבורה, הצריכה הפרטית עלתה ב-0.6% בלבד ברבעון ג' לאחר גידול של 8.5% ברבעון הקודם.

התבוננות על רמת הצריכה הפרטית לפי מרכיביו מראה שלמעשה הצריכה של מוצרי בני קיימא ובני קיימא למחצה גבוהה יחסית מתוואי הגידול הרב שנתי ערב הקורונה (ראה גרף). כאשר היינו תחת מגבלות הקורונה, הייתה הסטת צריכה מצריכת שירותים לצריכה של מוצרים. צריכת שירותים עלתה ב-1% בלבד בממוצע לשנה מסוף 2019 ועד היום. לכן, זה לא מפתיע כעת שהצריכה של מוצרי בני קיימא מצטמצמת, אך בעתיד סביר לצפות להמשך האצה בצריכת שירותים (למרות גידול של 7.5% ברבעון ג', רמת צריכת השירותים עדיין נמוכה).

ההשקעות התרחבו ב-13.0% לאחר גידול של 7.3% ברבעון הקודם. מזה ההשקעות בבנייה למגורים עלו ב-13.9% ויתר ענפי המשק עלו ב-14.2%. בסך הכול, מרבעון א' 21 ההשקעות בבנייה למגורים עלו ב-30%. ההאצה בבנייה למגורים בהחלט מעודדת וצפויה לתמוך בגידול במספר סיומי הבנייה, ולכן גם בהתמתנות במחירי הדיור.

היצוא (ללא מכירת חברות הזנק ויהלומים) עלה ב-5.3%, כאשר יצוא שירותי היי טק עלה ב-6.2% אך היצוא התעשייתי ירד ב-2.8%.

הצריכה הציבורית עלתה ב-6.5%.

היבוא עלה בקצב מהיר (יחסית לשימושים) של 4.9%, בפרט היבוא הביטחוני, מה שגרע מהצמיחה.

בסך הכול מדובר בנתונים "סבירים" לאחר צמיחה כה מהירה ברבעון הקודם (7.3%). עדיין הצמיחה נתמכת בעיקר על ידי ההשקעות ויצוא שירותי ההיי טק, כאשר הצריכה הפרטית מתמתנת. אנו צופים צמיחה של 2.8% ב-2023.

התמתנות בצמיחה תתמוך בהעלאת ריבית של 0.5% מחר.

אנו צופים אינפלציה של 2.9% שנה קדימה ו-2.5% ב-2023. הנחות:

שע"ח: בעבר, היינו מניחים ייסוף מתון בשקל בהתאם לגורמים הבסיסיים החיוביים בישראל (עודף בחשבון השוטף והשקעות ריאליות), בלי לקחת פוזיציה על כיוון שוק המניות. כעת עלול להיכנס גורם נוסף: פגיעה מסוימת באמינות הפיסקאלית לאור מדיניות פיסקאלית מרחיבה של הממשלה החדשה. גם אם לא מדובר באירוע דרמטי כמו בבריטניה, שילוב של הוזלות של מוצרים בסיסיים (ביטול מיסוי, הקפאת מחירי המים, חשמל, תחבורה ציבורית ואולי דלק), הסכמי שכר בסקטור הציבורי, והתמתנות בהכנסות ממסים עלול לערער את האמינות הפיסקאלית. גם אם הגירעון בפועל ב-2023 לא יחצה את ה-3% תוצר (המצב ההתחלתי ב-2022 מאד חיובי), הציפייה להרעה בשנים הבאות עלולה לגרום לתגובה מסוימת בשע"ח. לכן, הנחנו פיחות מתון בשנת 2023.

שוק העבודה: למרות שמסתמנת מעט חולשה בשוק העבודה בספטמבר-אוקטובר (עלייה בשיעור האבטלה ל-4.1%, מנוכה עונתיות, מ-3.6%), השכר בסקטור העסקי עלה ב-2.3% באוגוסט וב-5.5% שנה אחורה. בחודשים האחרונים השכר בענף אירוח ושירותי אוכל עולה בקצב מהיר. קיים איום נוסף לשנים הבאות: השפעת הסכמי השכר בסקטור הציבורי ועדכון חד בשכר המינימום.

מחירי השכירות ימשיכו לזחול כלפי מעלה על רקע הסטת ביקוש מרכישה לשכירות, זאת על רקע התייקרות במחירי המשכנתאות. בינתיים מחירי הדירות לרכישה ממשיכים לעלות, התפתחות אשר משפיעה גם על החלופה של שכירות. בטווח רחוק יותר (החל מרבעון ב' 2023 בערך) מחירי השכירות צפויים להתמתן על רקע חולשה בביקוש (שחיקה ריאלית בשכר) וגידול בהיצע. חשוב להדגיש את העלייה החדה בהתחלות וגם בסיומי הבנייה ברבעון ב'. אנו צופים עלייה של 3.7% שנה קדימה בסעיף הדיור הראשי אשר יתרום 0.9% לאינפלציה. בשנת 2023 אנו צופים עלייה מתונה יותר של 2.8%, עם התמתנות נוספת ב-2024.

צפויה יציבות במחירי הנפט עד אמצע 2023 ועלייה מתונה לאחר מכן.

מחירי המזון צפויים לעלות ב-5% שנה קדימה (מזה, 2.5% בחודשים נובמבר-דצמבר). מחירי מוצרי החלב עולים בקרוב וקיים לחץ לעליות מחירים של מוצרים רבים.

הנחנו הורדת המס על משקאות קלים וכלים חד פעמיים בתחילת השנה. בספטמבר 23 הנחנו עלייה במחירי החינוך (גנים, יסודי וכו') עקב עלייה בשכר בסקטור החינוך אשר תתרום כ-0.2% למדד.

נתוני מאקרו חשובים שיתפרסמו בישראל: ראשון: מספר המשרות הפנויות (אוקטובר). שני: החלטת הריבית: בהחלט לא מדובר בהחלטה פשוטה. מה תומך בהעלאת ריבית של 0.75%?

מדד אוקטובר היה גבוה יחסית עם האצה באינפלציית הליבה ל-5% (12 חודשים אחורה) מ-4.7%.

הסביבה המאקרו כלכלית עדיין מצביעה על התרחבות, זאת לפי סקר מגמות בסקטור העסקי.

שוק העבודה עדיין הדוק. מספר המשרות הפנויות נמצא על רמה גבוהה בספטמבר (ואפילו עלה לעומת המצב באוגוסט).

מסתמנת עליית שכר בסקטור העסקי: 2.3% באוגוסט ו-5.5% שנה אחורה. קיים חשש מלחצי השכר בסקטור הציבורי.

מחירי הדיור עדיין עולים בקצב מהיר: 1.1% בסקר האחרון ו-19.8% שנה אחורה.

קיים חשש למדיניות פיסקאלית מרחיבה, אם כי כנראה שמוקדם להכניס שיקול זה אל תוך השיקולים המוניטאריים.

מה תומך בהעלאת ריבית של 0.5% בלבד?

ציפיות האינפלציה המגולמות בשוק ההון ירדו לאחרונה, בפרט בטווחים הקצרים יותר.

תופעת האינפלציה בישראל הופכת להיות פחות "רוחבית". משקל סעיפי המדד אשר עלו ביותר מ-3% ירד מעט באוגוסט.

הריבית כבר הגיעה לרמה גבוהה יחסית. העלאה של 0.5% תביא את הריבית ל-3.25%, רמה ריאלית של כ-0.5% או יותר (יחסית לציפיות האינפלציה במרבית טווחי פדיון אג"ח).

לפי סקר מגמות, הסקטור העסקי צופה התמתנות בפעילות בחודשים הקרובים.

מסתמנת עלייה בשיעור האבטלה ל-4.1% באוקטובר מ-3.6% לפני חודשיים. מספר המועסקים פחת ב-30 אלף איש.

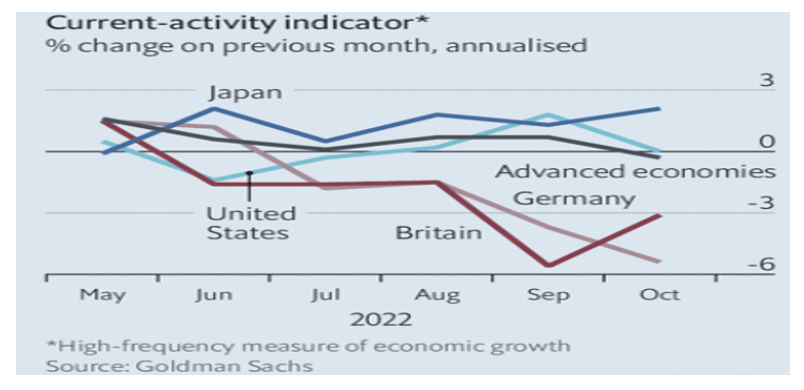

בעולם מסתמנים סימנים להתמתנות בפעילות הכלכלית, לפי מדדי מנהלי הרכש השונים. מדד של Goldman מצביע על התמתנות כללית בקרב המדינות המפותחות (למעט ביפן):

ברמת הריבית הנוכחית, בנק ישראל יכול להיות "זהיר" יותר בקצב העלאת הריבית.

כדאי להזכיר, שכבר בהחלטת הריבית הקודמת, חבר וועדה אחד היה בעד העלאת ריבית מתונה של 0.5%.

מאקרו חו"ל

Economist: האינפלציה בעולם עלולה להיות "דביקה"

ה-Economist התמקד השבוע בחשש שסביבת האינפלציה בעולם עלולה להישאר גבוהה יחסית, והתמקד בשלושה גורמים בסיסיים:

ציפיות האינפלציה נותרו גבוהות ואף זחלו כלפי מעלה בשנה האחרונה לרמה של 5% בקרב המדינות המפותחות (משוקלל). הסקטור העסקי האמריקאי צופה אינפלציה של 7%.

במרבית המדינות קצב עליית השכר מהיר יחסית. אמנם בארה"ב השכר לשעת עבודה התמתן מעלייה של 6% ל-4.7% שנה אחורה (0.4% באוקטובר), אך עדיין מדובר בקצב מהיר יחסית. באירופה השכר עולה בקצב של 5%, ובגרמניה חלק מהאיגודים הגדולים דורשים תוספת של 8% לשכר.

האינפלציה הופכת להיות יותר "רוחבית". בקרב 36 מדינות מפותחות, בחודש יוני 22 60% מסעיפי המדד עלו ביותר מ-4% (שנה אחורה). כעת 67% מסעיפי המדד חצו את רף ה- 4%. אפילו ביפן, שליש מסעיפי המדד עלו ביותר מ-4%. כאמור בישראל קיימת מעט נסיגה ב"רוחביות".

מניתוח של ה- Economist עולה שבנקים מרכזיים יהיו חייבים להמשיך להדק את המדיניות המוניטארית אפילו במחיר כניסה למיתון. יחד עם זאת, קיימת ציפייה שהמיתון לא יהיה עמוק במיוחד בשל המצב הפיננסי החיובי (חוב נמוך) בקרב משקי הבית אשר עדיין יושבים על הר של מזומנים בשל ההעברות הפיסקאליות בתקופת הקורונה (בפרט בארה"ב).

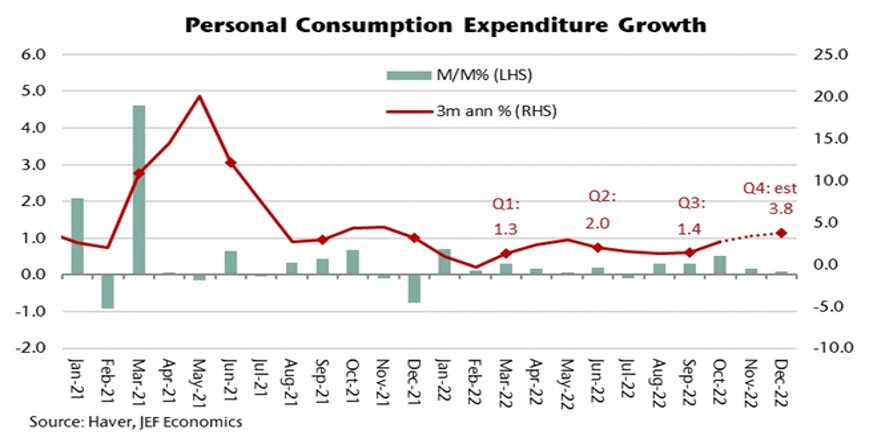

ארה"ב: הצריכה הפרטית ממשיכה להתרחב

בחודש אוקטובר, המסחר הקמעוני עלה ב-1.3% (נומינלית), מעבר לציפיות ל-1%. מדובר בגידול ריאלי של כמעט אחוז (האינפלציה עלתה ב-0.4% באותו חודש). ללא דלק ורכבים, המסחר הקמעונאי עלה ב-0.9% באוקטובר לאחר גידול של 0.6% בספטמבר. לאור נתוני הצריכה החזקים, בבית ההשקעות Jefferies צופים גידול ריאלי של 3.8% בצריכה הפרטית ברבעון ד' וצמיחה סביב 4% באותו רבעון. כאמור, למרות ההאצה באינפלציה ושחיקת הנכסים הפיננסיים, משקי הבית נהנים מתעסוקה מלאה ורמה גבוהה של חסכונות מתקופת הקורונה. השלכות: המשק האמריקאי עדיין לא צפוי לגלוש למיתון בקרוב. הפד צפוי להעלות את הריבית ב-0.5% בדצמבר, 0.5% בפברואר והעלאה נוספת של 0.25% במרץ.

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב: רביעי: הזמנות של מוצרי בניי קיימא (אוקטובר), מכירות של בתים חדשים (אוק'), מדד האמון הצרכני של מישיגן (נוב'), מדדי מנהלי הרכש PMI בארה"ב ובמספר מדינות מפותחות (נובמבר), כולל באירופה ויפן.

זום אין: ההתאוששות בסין צפויה להיות איטית

הנתונים הכלכליים מצביעים על התמתנות משמעותית בפעילות הכלכלית בסין. באוקטובר, המסחר הקמעונאי ירד ב-0.7%, הייצור התעשייתי עלה ב-0.33%, וההשקעות עלו ב-0.12% (כול הנתונים היו נמוכים מהציפיות), זאת בהשפעת מגבלות הקורונה וירידה בבנייה למגורים.

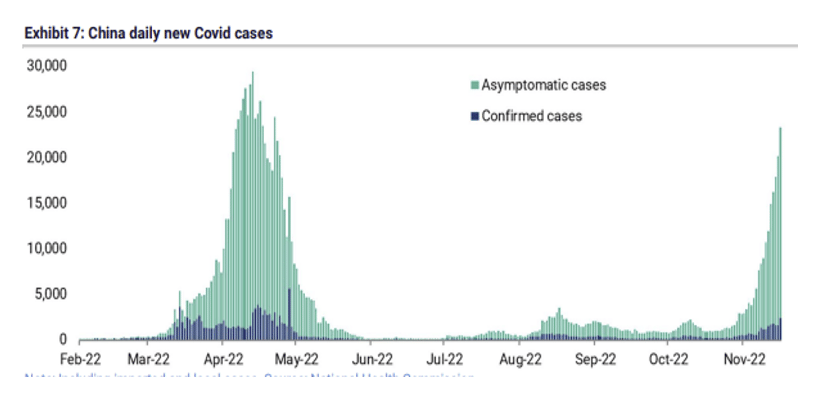

סין הודיעה על הקלות מסוימות במדיניות ה-zero-Covid, זאת למרות הזינוק בתחלואה. קשה לצפות לשינוי מהותי במדיניות בקרוב. הגרף הבא מציג את העלייה בתחלואה:

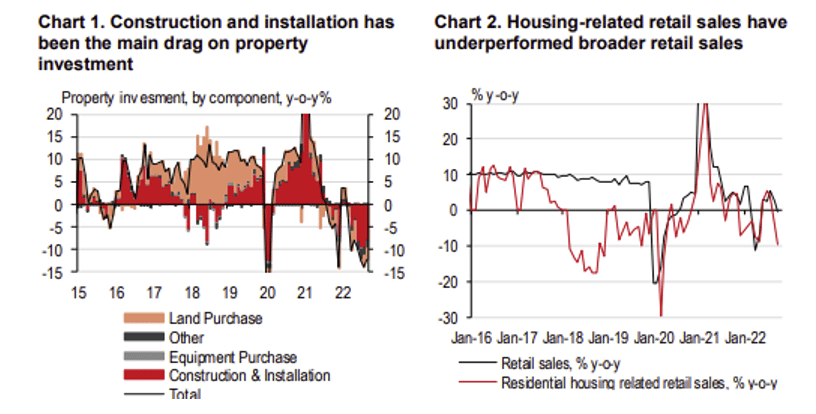

סין סובלת גם מהימשכות מגבלות הקורונה אך גם מירידה בפעילות בסקטור הנדל"ן, גם בהתחלות הבנייה, בפעילות הקשורה בבנייה, ובמכירות של ציוד ורהיטים הקשורים לשוק הדיור (אשר מהווים כ-10% מסך המכירות הקמעונאיות):

בשבוע שעבר הממשל הכריז על 16 צעדים אשר נועדו להקל על קבלני הבנייה ולסייע לסיום פרויקטים אשר כבר החלו את בנייתם, אך ההתקדמות הופסקה בשל קשיי מימון. שיעור החשיפה המותרת לסקטור הנדל"ן בקרב הבנקים יעלה ומועד החזרי ההלוואות יוארך. עדיין קיים עודף היצע של דירות בסין, על רקע עודפי בנייה בשנים 2011-2015, אשר מוערך ב-18% מעל הביקוש הטבעי.

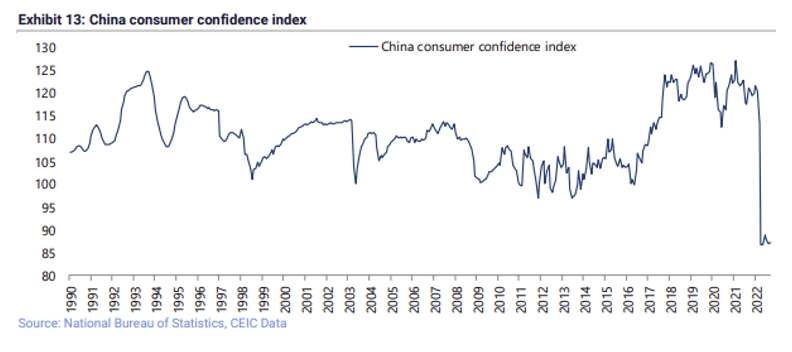

אך ללא הסרת מגבלות הקורונה ועלייה בביקושים קשה לצפות להתאוששות. עדיין אין הכרזה על הקלות משמעותיות במגבלות. בנוסף, העלייה בתחלואה תקשה על יישום ההקלות, וקיים סיכון (למבוגרים בפרט) בהסרת המגבלות בהעדר חיסון אפקטיבי. בסך הכול, משקי הבית מאד פסימיים ולא ימהרו להגדיל את החוב. מדד האמון הצרכני נמצא בשפל היסטורי:

לסיכום, לא ברור אם צעדי ההטבות לסקטור הנדל"ן הם - Game Changer, אך כן מדובר בהקלה מסוימת בסקטור אשר התקרב למשבר. יחד עם זאת, המשך צמיחה איטית בסין תומך במחירים נמוכים יחסית של הסחורות התעשייתיות והנפט. ירידה של 8% במחירי הנפט בשבוע האחרון הינה הוכחה לכך.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי