כאשר יש כרגע ביצועי יתר בחו"ל, מול הבורסה הישראלית, וכאשר המשבר האחרון הביא לתופעה חריגה, שבה האג"ח היה בקורלציה ישרה עם המניות בירידות שלהם, אין מנוס מלהגיע למסקנה שקיים פוטנציאל גדול באג"ח בחו"ל. זאת, אם וכאשר, אותו משבר של אינפלציה והעלאות ריביות מצד הבנקים המרכזיים, יירגע וייגמר. זה הכיוון של סקירה זו. אבל איזו קרן אג"ח מנוהלת נביא, אם נרצה להציג את הסקטור הזה? הלכנו על הפשוט והישיר ביותר: הקרן הגדולה בתחום. אבל, שמחנו לראות שיש בה גם אלמנט אהוב ביותר אצל כותב שורות אלו: היא מנוטרלת ברובה מהחשיפה הדולרית שלה. במנדט ניתן להגיע עד 10% חשיפת מט"ח, אבל נראה בהמשך שיש בה הרבה פחות בפועל.

וכך, השילוב במאפייני הקרן של אג"ח, חו"ל, גודל, ונטרול מט"ח, היה סיבה מצוינת כדי להציג את הקרן הזו. יש לומר מיד: אנו עדיין בתקופה שבה האינפלציה הרשמית עדיין גבוהה מהריבית הרשמית. כך, הריביות האפקטיביות עדיין שליליות ריאלית. יש דיון שלם מה יקדם למה: האם האינפלציה תרד מספיק, כדי שהריבית סביב 4-5% תהפוך להיות ריאלית? או שהריביות יעלו גבוה הרבה יותר, כדי שבסוף יהיה כאן משהו ריאלי חיובי. הדיון הזה עדיין מתקיים. אבל, התחושה היא שהמקרה הראשון הוא זה שיקרה. מדוע? משתי סיבות עיקריות:

ראשית, מקור האינפלציה אינה כלכלה רותחת של צמיחה ושגשוג. אלא כזו הנובעת מחסמים, ומחוסרים של היצע. כאשר הגלובליזציה תחזור לאיתנה (בעיקר מסין המנהלת מדיניות ה-

Covid-0 שלה..) ונראה אספקה של חומרים, מוצרים, ושירותים כמו לפני אמצע 2021, אותה אינפלציה תרד מעצה ומהר. שנית, העלאות ריבית לגבהים של 7-8-9% יהיו הרסניות בצורה קיצונית, ולא ניתן יהיה להחזיק אותן לאורך זמן. לא במשטר חוב כמו שיש כרגע בכמעט כל המדינות המפותחות. ואם זה המצב, והאינפלציה תרד לפני שנגיע לרמות גבוהות מדיי של ריבית, יש תקווה גדולה שהשוק יקדים זאת על ידי היפוך חוזר של העקומה. יחד עם עלייה די דרמטית של מחירי האג"ח, יחד עם ירידה בתשואות הצפויות בטווח הבינוני. כל זה ייטיב הרבה עם האג"ח שנפגע מאז תחילת השנה, ובמיוחד בחו"ל, שבו זה קרה בצורה הרבה יותר אגרסיבית. הבה נתחיל.

פרטי הקרן

הקרן במוקד הזו מגיעה אלינו מבית אלטשולר-שחם. היא וותיקה למדיי, עם תאריך לידה של סוף 2013. אבל, באביב 2019, היה בה שינוי מדיניות משמעותי, אשר איפס למעשה את ההיסטוריה של ביצועי הקרן. הזמן שעבר מאז מונע מאתנו להתייחס לאירוע הזה כשלילי. אבל, יש לקחת בחשבון את השינוי הזה כאשר דנים בקרן. כאמור, היא הקרן הגדולה בקטגוריה שלה, עם 465.8 מיליוני שקלים, וזה הישג, כאשר יודעים כמה הסקטור ירד לאחרונה.

בחזית דמי הניהול היא הרבה פחות חיובית, וגובה 0.95% לשנה, הממקמים אותה במקום ה-14 מבין 15 הקרנות הנמצאות בקטגוריה. לאור הפדיונות והירידה הכללית של כל הסקטור הזה, זה די מפליא שבאלטשולר לא חשבו להקטין קצת מעלויות האלו... בחזית סטיית התקן, הקרן הזו במקום סביר בהחלט עם 0.69%. הסיבה לכך די פשוטה: אמנם חוו כאן תשואות נמוכות (מינוס 9.53% בשנה האחרונה) אבל זה נעשה בצורה די ישרה ולא תנודתית.

החשיפות מאשרות לנו את מה שאנו ציינו לעיל: 0% מניות, 0.45% בלבד (!) של חשיפה מט"חית (מבין ה-10% המותרים), ו-74.19% אג"ח בחו"ל, כאשר הדירוג הוא נמוך יחסית של +

BBB, וכאשר המח"מ הוא קצר של 1.59 שנים בלבד. כל זה דווקא מעניין: יש כאן החלטה ללכת על הקצר יותר ועל הדירוג הממוצע הנמוך יותר, במקום האג"ח הארוך הסולידי (כמו הממשלתי). מעין

HY מבלי לציין זאת במפורש חוץ מהסימן קריאה האומר לנו שיש כאן אג"ח פחות מדורג. כל זה עם טווח חיים צר. בכלל, שימו לב שיש כאן 15% נטו מהתיק בממשלתי אמריקאי, כאשר זהו ההפרש הנותר אחרי בנייה של יחס בין ה-10 שנים ל-שנתיים, לטובת השנתיים (ראו תיק בדף הקרן).

ביצועי הקרן

הגרף של השנה אחורה מראה היטב את השינוי לטובה שראינו לאחרונה באג"ח בחו"ל לאחרונה. האם מה שיש בתיק יהווה את האופטימיזציה של אותו שינוי? במקום, למשל, ללכת על התיקון המיידי והמהיר של האג"ח הארוך יותר והסולידי יותר? זה אשר סבל המון מאז תחילת המשבר (ראו את קרן הסל

TLT בחו"ל)? הזמן יאמר את שלו.

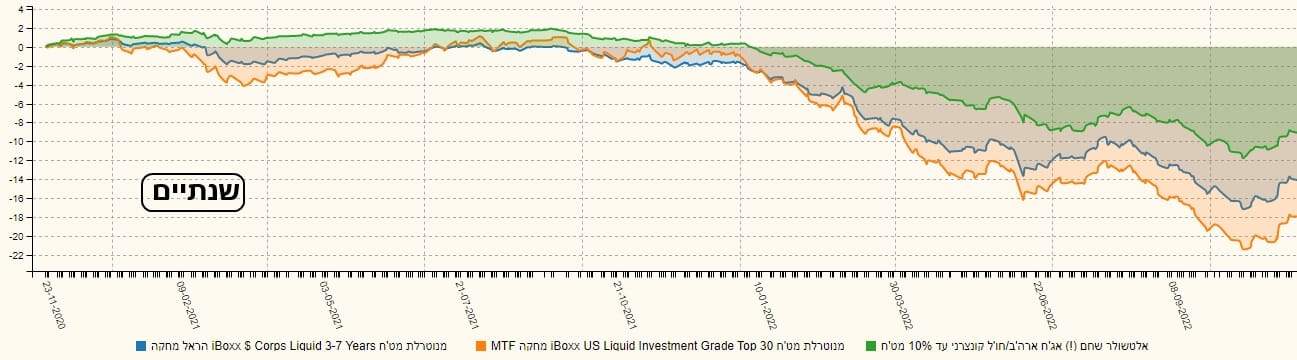

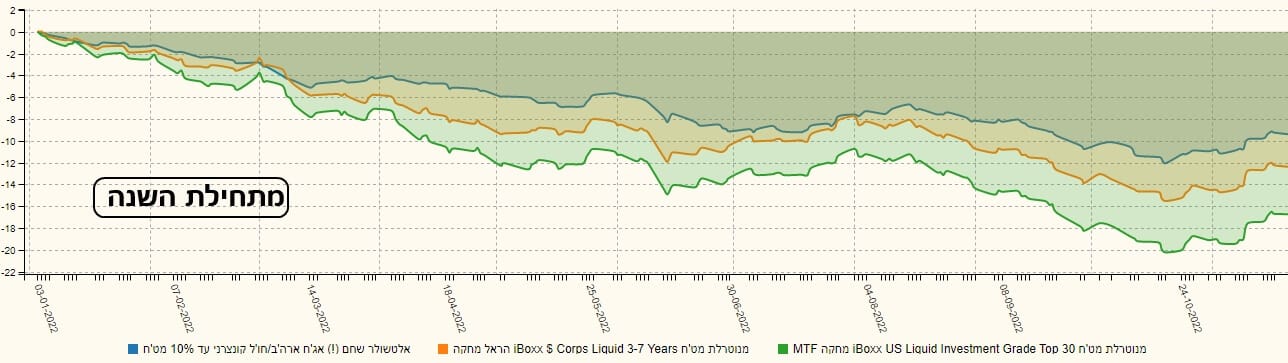

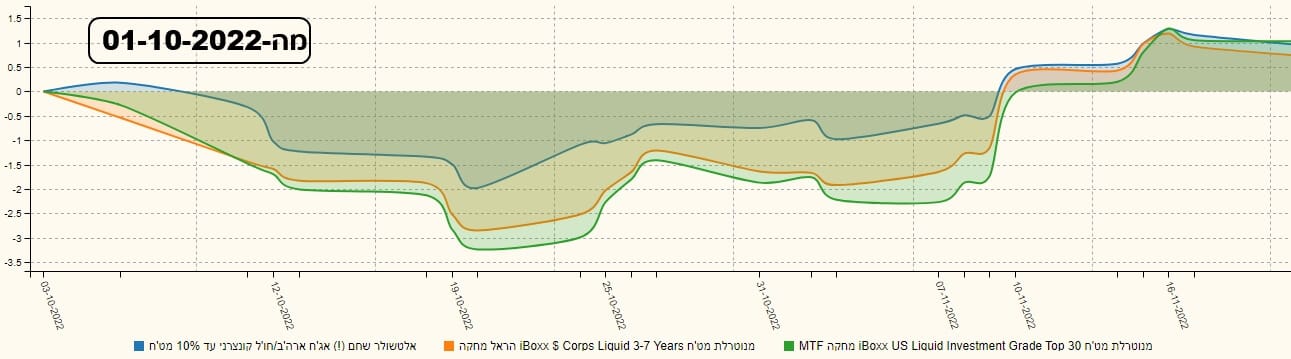

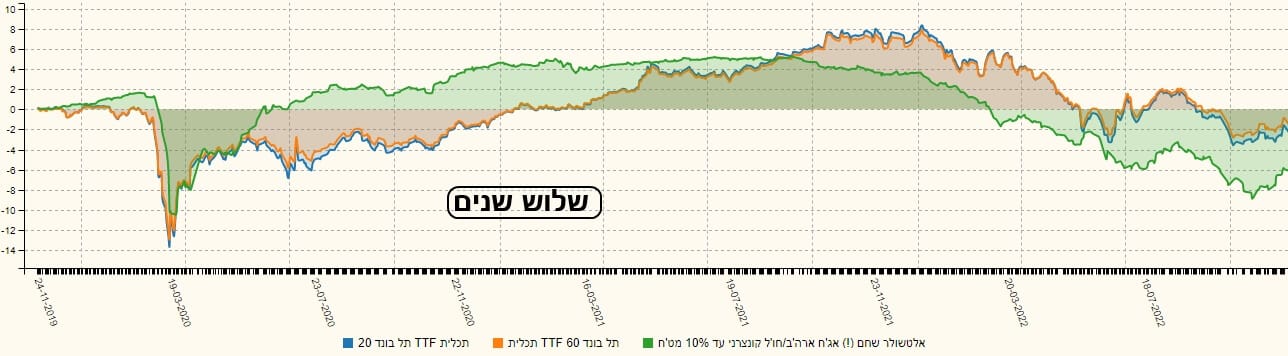

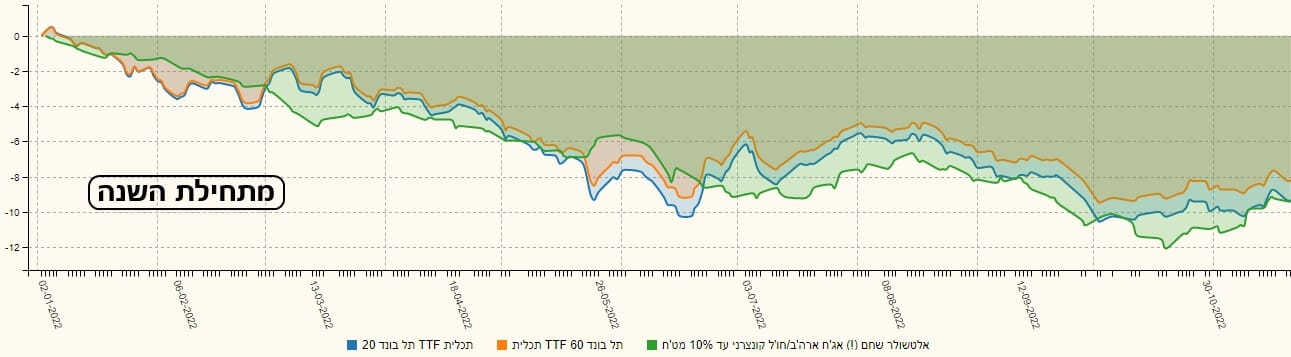

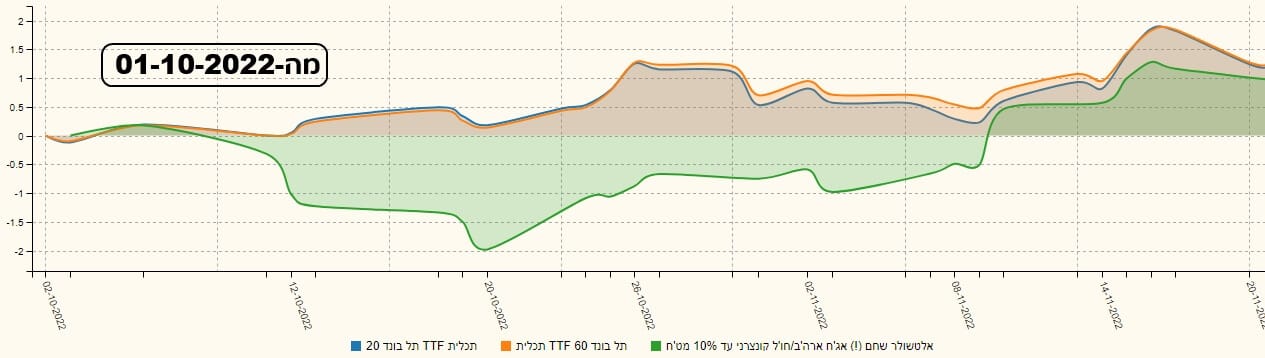

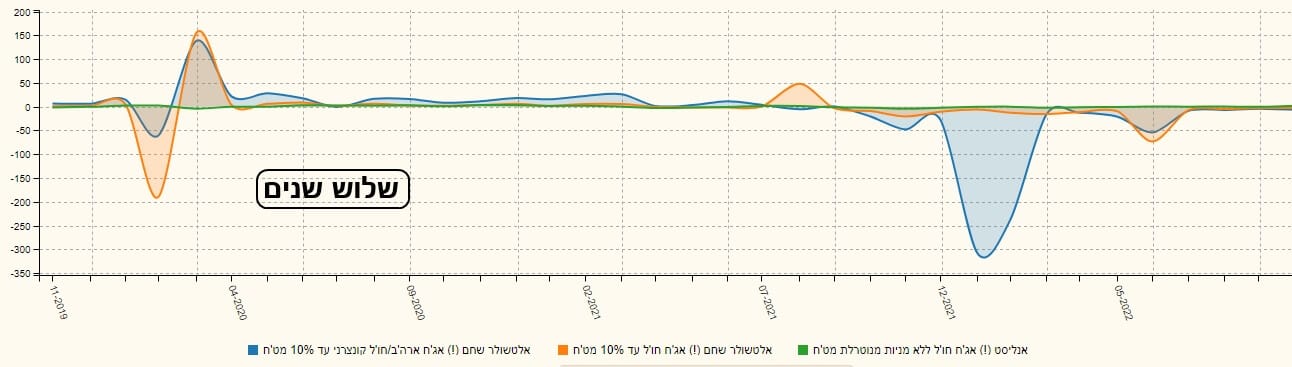

וכאן הגענו להציג את יכולותיה של הקרן של אלטשולר ביחס לסביבה הטבעית שלה: אג"ח חו"ל. לעניין זה לקחתי שתי קרנות מחקות מבית הראל ומגדל, עם מאפיינים קצת שונים מהקרן: הקרן של הראל מטפלת באג"ח עם מח"מ בינוני (3-7 שנים) והקרן של מגדל מטפלת באג"ח עם דירוג גבוה. הנה התוצאות, על פי ארבעה גרפים: שלוש שנים, שנתיים, מתחילת השנה, ומהראשון לאוקטובר 2022:

אם נסכם את שלושת התקופות נוכל לומר: הקרן של אלטשולר הרבה פחות תנודתית והרבה יותר טובה, ברוב הזמן, כאשר בזמני הירידות היא דווקא ירדה הכי פחות. במיוחד נשים לב שהיא מובילה בתצוגה של הטווח הקצר מאוד: מתחילת אוקטובר. סבב ההשוואות השני מראה את הקרן מול שני מדדי אג"ח מקומיים: מדד תל-בונד 20 ו-60, המיוצגים על ידי קרנות מחקות מתכלית. כאן יש לנו השוואה של שלוש שנים, מתחילת השנה ומחודש אוקטובר:

הגרפים האלו מראים היטב את השוני בהתנהלות של האג"ח בחו"ל, מול זה בארץ: חיוב עד תחילת השנה, נפילה די אחידה עד לא מזמן, ואיך שוק האג"ח המקומי שלנו דווקא היה לטוב יותר, מאז תחילת 10-2022.

גיוסים ופדיונות

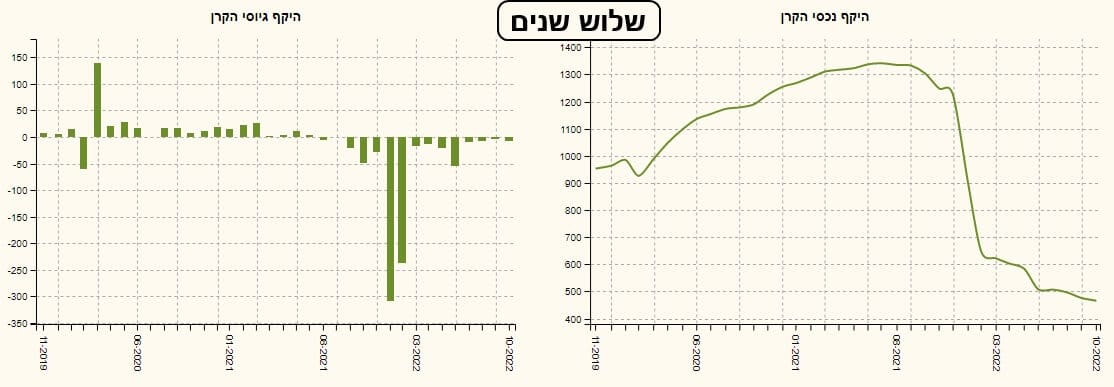

את נושא הפדיונות והגיוסים ניתן לראות מכמה זוויות. עקרונית, זה לא נראה טוב, עם הפדיונות הגדולים של תחילת השנה. בשיאה, הקרן הזו הכילה קצת יותר מ-1.3 מיליארדי שקלים וכיום יש בה 465 בלבד. מצד שני, בתקופה האחרונה יש יציבות ולא בורחים ממנה. האם יש כאן סימנים של שוני בהתייחסות. מנהלי הקרן בהחלט מקווים שזה כך, וגם מקווים שמי שעזב בצורה אגרסיבית כל כך, יחזור לאט לאט. אם נבחן את הטווח הארוך יחסית:

נוכל לראות שאלטשולר מתחרים עם עצמם בקטגוריה הזו, כאשר 2 מהקרנות הגדולות הן שלהן מול קרן של אנליסט. ומהתצוגה האחרונה הזו גם ברור שהמשקיעים נמצאים עכשיו על גדר ההחלטה ובוחנים את המצב.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5118591

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/139

המון הצלחה לכולם!

Dreamstime Free Images - Ktasimar

Dreamstime Free Images - Ktasimar