מספר דגשים ממצגת בנק ישראל

מצגת מאקרו מצורפת להחלטת הריבית של בנק ישראל. כדאי לשים לב למספר דגשים של בנק ישראל:

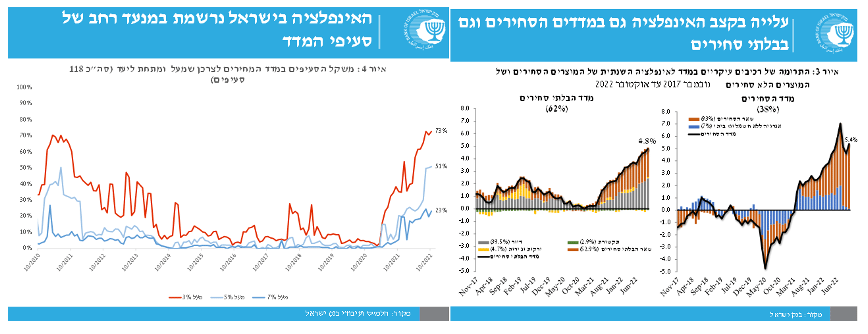

מסתמנת האצה באינפלציה גם במוצרים הסחירים ל-5.4% (מוצרים בעיקר) והבלתי סחירים ל-4.8% (שירותים בעיקר). האינפלציה ממשיכה להיות רוחבית:

היקף המשכנתאות ירד בצורה חדה ל-6.1 מיליארד באוקטובר.

חברות קטנות ובינוניות מדווחות על עלייה בקשיים בגיוס הון.

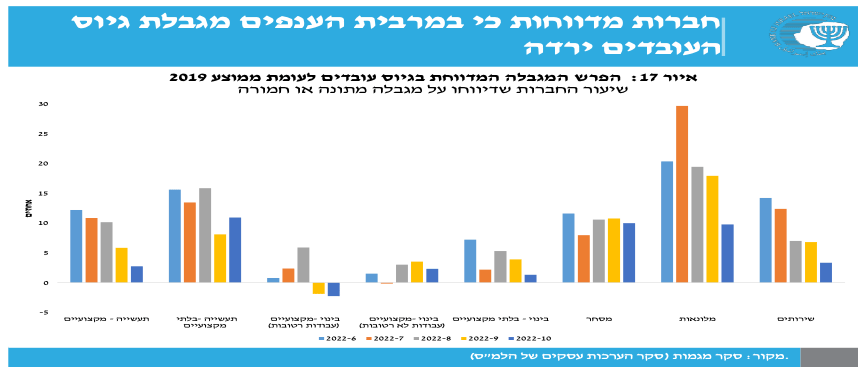

מרבית ענפי המשק מדווחים על ירידה במגבלת גיוס עובדים (למעט במסחר, ועובדים בלתי מקצועיים בתעשייה).

לפי סקטור מגמות של הלמ"ס, המאזן הנטו של הסקטור העסקי ממשיך להצביע על הערכה חיובית באשר למצב העסקים.

רמת היצוא ממשיכה להיות גבוהה, אך מסתמנת ירידה בעיקר ביצוא התעשייתי.

מסתמנת הקלה בשרשרת ההספקה וירידה במגבלת הציוד וחומרי הגלם בענפים השונים.

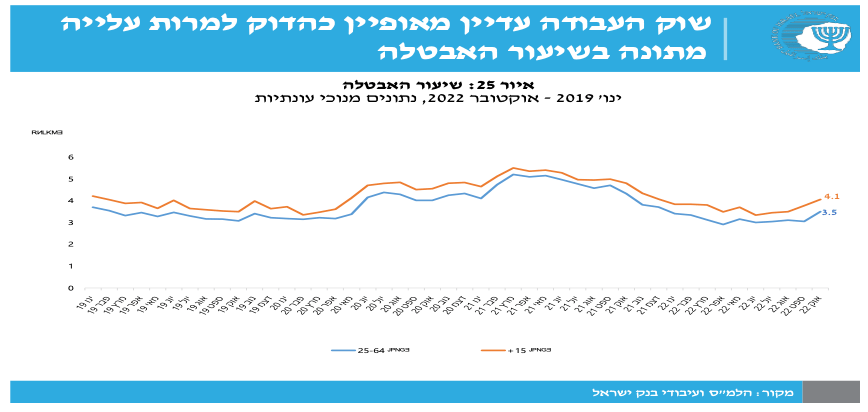

שוק העבודה עדיין הדוק, למרות עלייה מתונה באבטלה:

בהודעת הריבית היו לא מעט אמירות "יוניות" כגון:

"המדיניות המוניטרית המצמצמת וההתמתנות בפעילות בעולם צפויים להביא להאטה מסויימת גם בפעילות הכלכלית בישראל, ומספר אינדיקטורים מצביעים על סימנים לתחילת תהליך זה".

יחד עם זאת המשנה לנגיד בגישה ניצית יותר:

בראיון (באנגלית) מיד לאחר פרסום הודעת הריבית, אמר המשנה לנגיד אנדרו אביר שישראל עדיין נמצאת בתהליך של הידוק מוניטארי וסביר להניח שתחזית הריבית של בנק ישראל מה- 3 לאוקטובר (3.5% ריבית ברבעון ג' 2023) תעודכן כלפי מעלה. ישראל עדיין בשלב של ה- Front-loading (העלאת ריבית מהירה בשיעורים חדים יחסית) ועדיף שהמדיניות המוניטארית תטעה מהצד המרסן כדי לוודא שהאינפלציה תתמתן (“To err on the side of making sure we get inflation down”). עוד אמר אביר שהוא לא רואה סימנים משמעותיים להתמתנות בפעילות וישראל רחוקה מכניסה למיתון. דברי אביר ציננו את הנימה היותר "יונית" של הודעת הריבית.

לסיכום: בהנחה שמדד נובמבר יעלה ב-0.1%-0.2%, אזי קצב האינפלציה השנתית צפוי לעלות ל-5.4%-5.3% (מ-5.1%), ואינפלציית הליבה תגיע ל-5.1% (מ-5.0% לאוקטובר). ללא הפתעה כלפי מטה באינפלציה או סימנים ברורים להתמתנות בפעילות, ניתן לצפות להעלאת ריבית של 0.5% ב-2 לינואר ועוד העלאה של 0.25% ב-20 לפברואר לרמה של 4%.

נתוני מאקרו חשובים שיתפרסמו בישראל: ראשון: הייצור התעשייתי, הפדיון בענפי המשק (ספטמבר). שני: הרכישות בכרטיסי האשראי (אוקטובר), המדד המשולב של בנק ישראל (אוק'). שלישי: יצוא שירותים (ספטמבר). רביעי: המכירות ברשתות השיווק (אוקטובר).

מאקרו חו"ל

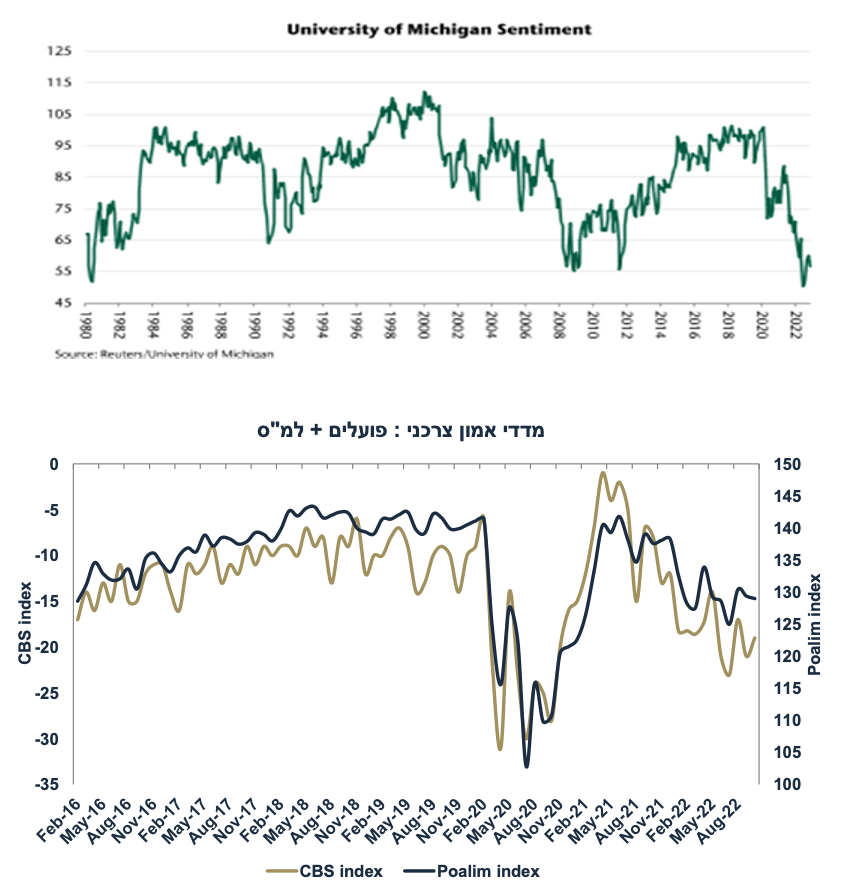

ארה"ב: משקי הבית חוששים מאינפלציה

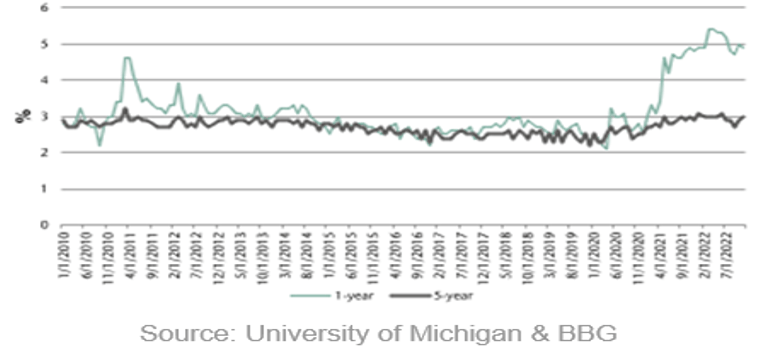

מדד האמון הצרכני של מישיגן עלה ב-2.1 נקודות ל-58.6 נקודות, עדיין מדובר על רמה היסטורית מאד נמוכה (ראה גרף). שחיקה בכוח הקנייה, חשש מריסון מוניטארי חריף, ושחיקה בנכסים של הציבור מעיבים על האמון הצרכני (גם בישראל, אך במידה פחותה יחסית לארה"ב, ראה גרף), מה שנוטה למתן את הצריכה הפרטית, בעיקר את הנכונות של משקי הבית לבצע רכישה גדולה (מעבר לצריכה השוטפת).

ציפיות האינפלציה לשנה קדימה בקרב משקי הבית האמריקאים ירדו מעט ל-4.9% (מ-5.1%), אך לחמש שנים הצפיות נותרו על 3%. עבור הפד, מדובר בציפיות גבוהות יחסית, ומעבר ליעד האינפלציה, מה שתומך בהמשך הידוק מוניטארי.

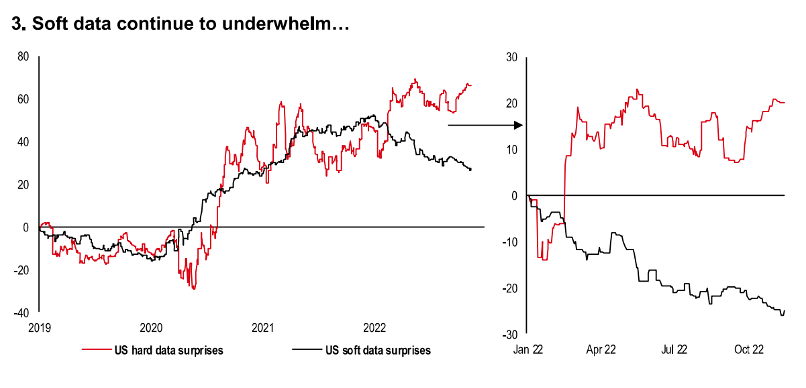

קיים פער בין הנתונים ה"קשים" לבין הנתונים ה "רכים"

רבים צופים מיתון מתקרב בארה"ב בהסתמך על נתונים "רכים" אשר כוללים סקרי ציפיות, מדדי מנהלי הרכש, מדדי אמון צרכניים ועוד. יחד עם זאת, הנתונים "הקשים", אשר כוללים את המסחר הקמעונאי, הייצור התעשייתי, הצריכה הפרטית, נתוני התעסוקה ונתוני התוצר, נראים טובים יותר ובחודשיים האחרונים בדרך כלל הפתיעו כלפי מעלה. הנתונים "הרכים" בדרך כלל הפתיעו כלפי מטה. בדרך כלל הנתונים "הרכים" מקדימים את הנתונים "הקשים". אין הסבר מלא לתופעת הניתוק בין שני סוגי הנתונים. יתכן שהנתונים הקשים חיוביים יותר בשל עודף המזומנים שבידי הציבור (מתמיכות מסיביות בתקופת הקורונה) אשר ממשיכך לתמוך בביקוש ובפעילות.

המשמעות: כל עוד הנתונים "הקשים" לא מצביעים על התמתנות משמעותית בפעילות, הפד ימשיך להדק את המדיניות המוניטארית.

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב: שלישי: מדד אמון צרכני (נוב'), מחירי בתים Case-Shiller (אוק'). רביעי: מספר משרות הפנויות (JOLTS, אוק'), תעסוקה בסקטור העסקי ADP, חמישי: מדד מנהלי הרכש בתעשייה ISM (נוב'), ההכנסה הפנויה, הצריכה ואינפלציית PCE (אוק'). שישי: נתוני תעסוקה, אבטלה ושכר לשעת העבודה (נוב'). הציפיות הן לגידול של 200 אלף מועסקים. סין: רביעי: מדד מנהלי הרכש PMI (נוב'), חמישי: מדד Caixin. אירופה: רביעי: מדד מחירים לצרכן (נוב').

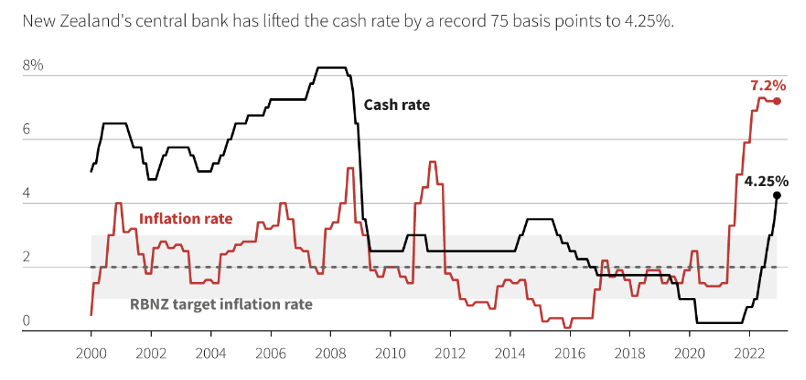

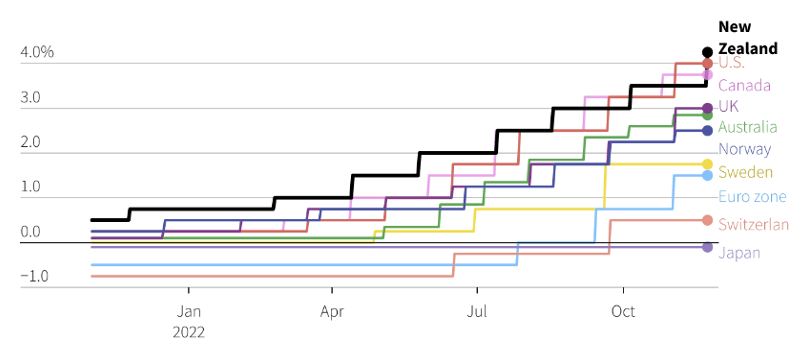

זום אין: ניו זילנד מפגין מדיניות "ניצית" במיוחד

בשבוע שעבר, הריבית הבסיסית בניו זילנד עלתה ב-0.75% ל-4.25% ולפי הפרוטוקול אפילו נשקלה העלאת ריבית של אחוז שלם (לפני ההחלטה הדעות היו חלוקות בין העלאה של 0.5% ל-0.75%) כאשר בתחזית הכלכלית, הבנק המרכזי צופה שהריבית תעלה בשיא ל-5.5% (מעודכן מ-4.1%) בספטמבר 2023. כעת קצב האינפלציה עומד על 7.2%, כאשר מחירי הבלתי סחירים (מדד הליבה המקובל) עלו ב-6.6% שנה אחורה (לעומת 4.8% בישראל).

הבנק המרכזי של ניו זילנד העלה את הריבית ב-4.0% מאוקטובר 21, קצב מהיר במיוחד יחסית למרבית הבנקים המרכזיים:

מדוע סביבת האינפלציה הבסיסית גבוהה במיוחד בניו זילנד? בעיקר בשל תמיכות מאד נדיבות של הממשלה בתקופת הקורונה הממושכת אשר אפשרו הצטברות של עודפי חיסכון בקרב משקי הבית ובסופו של דבר תמכו בלחצי ביקוש משמעותיים:

שיעור האבטלה עומד על 3.3% והבנק המרכזי צופה עלייה ל-5.7% עד 2024:

למרות שכעת השכר הנומינלי עלה ב-4.2% בלבד (שנה אחורה עד ספטמבר) הוא צפוי לעלות לקצב של 5.7% עד סוף 2023.

מחירי הדיור ירדו ב-11% שנה אחורה, והבנק המרכזי צופה ירידה מצטברת של 20% מנובמבר 21.

ציפיות האינפלציה שנה קדימה עלו ל-5% ו-3.6% לשנתיים, הרבה מעל היעד של 2%:

הנגיד מודע לכך שאין מנוס מתקופה של ירידה בתוצר כדי להחזיר את האינפלציה ליעד. הבנק המרכזי צופה צמיחה שלילית מרבעון ב' 23 עד רבעון א' 24. מרבית הבנקים המרכזיים (כגון הפד) בונים על "נחיתה רכה" (soft landing) בתקווה שניתן להימנע מירידה בתוצר (אם בכלל) ועלייה חדה באבטלה. לא כך הבנק המרכזי של ניו זילנד.

מדובר בבנק מרכזי "ניצי" במיוחד, כאשר הבנק המרכזי הגיע למסקנה שללא מדיניות מאד מרסנת במחיר של צמיחה שלילית ועלייה חדה יחסית בשיעור האבטלה (מ-3.3% ל-5.7%) לא ניתן למתן את הצריכה הפרטית ולהחזיר את האינפלציה אל תחום היעד. הבנק צופה אינפלציה של 7.5% השנה, 3.8% ב-2023 ו-2.4% ב-2024.

האם בנק ישראל יאמץ גישה זו? חשוב לציין שאינפלציית הליבה בניו זילנד גבוהה מאד, יחסית לישראל (5.0%), וגבוהה ממרבית המדינות המפותחות (למעט ארה"ב). בנוסף, בניגוד לניו זילנד, בישראל ציפיות האינפלציה ירדו אל תחום היעד (מתחת ל-3% שנה קדימה). למרות שאנו צופים התייצבות של ריבית בנק ישראל על 4.0% מסוף רבעון א' 2023 (הרבה פחות מהריבית בניו זילנד), תחזית זו מניחה שבמהלך 2023 תחול התמתנות משמעותית בפעילות הכלכלית ובלחצי האינפלציה. במידה והאינפלציה תישאר "דביקה" ללא התמתנות של ממש בפעילות, בנק ישראל צפוי להמשיך להעלות את הריבית אל מעבר לרף ה- 4%.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי