סך הגיוס הקונצרני השנה צפוי להיות דומה לרמת הגיוס בשנת 2021.

אג"ח ממשלתי ומקרו

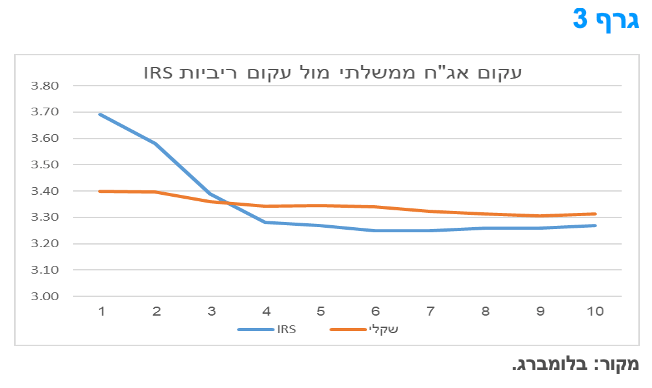

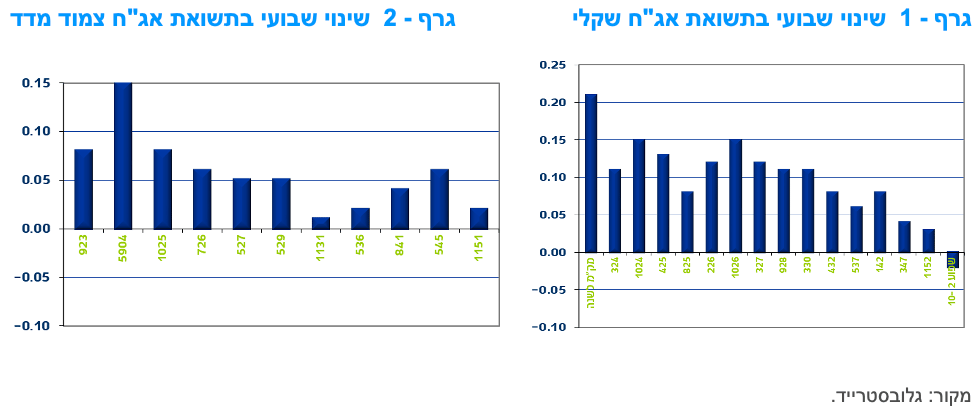

מבט שבועי – מגמה שלילית נרשמה השבוע בשוק האג"ח הממשלתי. עליית תשואות נרשמה לאורך העקומים בדגש על החלקים הקצרים של העקומים. העקומים שטוחים לחלוטין עד לטווח של 10 שנים (העקום השקלי אף בעל שיפוע שלילי קל) ועולים קלות בטווח של 10 – 30 שנה. בנק ישראל ממשיך בחודש דצמבר להעלות את קצב הנפקות המק"מ.

המסחר בשוק האג"ח הממשלתי התנהל במהלך השבוע האחרון במגמה שלילית של ירידות שערים ועליית תשואות לאורך העקומים. השקלים הלא צמודים הקצרים – בינוניים רשמו עליית תשואות בעיקר בחלק הקצר של העקום על רקע המשך העלייה בהנפקות מק"מ, כאשר גם בחודש דצמבר תחול עלייה בכמות המק"מ המונפקת , ככל הנראה לרמות של סביב 50 מיליארד ₪, כמות הכפולה בקרוב לפי 4 ביחס לכמות המונפקת במחצית הראשונה של השנה. צמודי המדד רשמו עליית תשואות מינורית יותר לאורך העקום וכתוצאה מכך חלה עלייה מחודשת בציפיות האינפלציה הנגזרות.

העקום השקלי ממשיך להיות, כאמור, עקום בעל שיפוע שלילי קל בטווח של 1 – 10 שנים. אנו סבורים כי פוטנציאל העמקת הפער השלילי קיים על רקע המשך מציאות של הנפקות מק"מ מאסיביות על ידי בנק ישראל. נראה כי העקום השקלי צפוי להפוך בהדרגה לעקום הדומה למבנה עקום ריביות ה- IRS, שהוא בעל פער שלילי משמעותי יותר בטווח 1 – 5 שנים, פער העומד כיום על סביב 40 נ"ב. לעלייה בתלילות השלילית עשויה לסייע גם המשך הירידה בתשואות הארוכות בארה"ב שירדו נכון ליום ו' בבוקר לרמה של 3.5% בטווח של 10 שנים לאחר דברי יו"ר הפד, השבוע, בדבר האפשרות להאטה בקצב העלאות הריבית כבר מההחלטה הקרובה בעוד כשבוע וחצי וכן על רקע המשך קבלת נתונים המאוששים את התקררות סביבת האינפלציה בארה"ב.

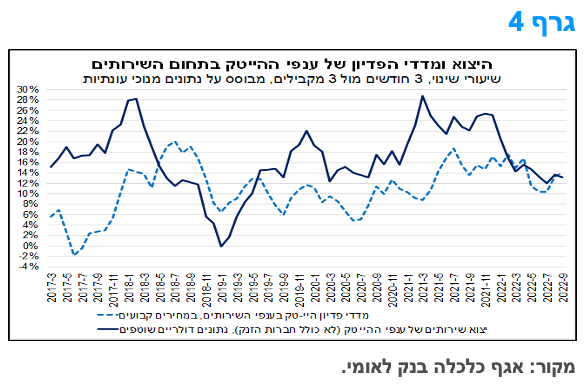

על אף סביבת המאקרו המאתגרת, מדדי הפעילות של ענפי ההייטק בתחום השירותים ממשיכים להצביע על התרחבות מהירה יחסית.

בחודש ספטמבר יצוא השירותים של ישראל (לא כולל חברות הזנק) הסתכם בכ-7.1 מיליארד דולר (נתונים מנוכי עונתיות). נתון זה, משקף אמנם ירידה מתונה של כ-0.3% בהשוואה לחודש הקודם, אך ביחס לספטמבר 2021 מדובר בעלייה של כ-8.2% (במונחים דולריים שוטפים).

מגמה דומה נרשמה גם ביצוא השירותים של ענפי ההייטק (הכולל שירותי מחשוב, מחקר ופיתוח, שירותי תקשורת וייצור מחשבים), שעמד בחודש ספטמבר על כ-4.1 מיליארד דולר. נתון זה, משקף ירידה של כ-0.7% לעומת החודש הקודם, ועלייה של כ-7.5% בהשוואה לספטמבר אשתקד. מדובר ברכיב פעילות שמהווה כ-57% מסך יצוא השירותים של המשק (ללא חברות הזנק), ואשר הינו קטר צמיחה משמעותי של כלכלת ישראל בשנים האחרונות. נתון נוסף, שמהווה מדד לבחינת מצב פעילות ענפי ההייטק בתחום השירותים, הינו מדד פדיון ההייטק בענפי השירותים (נתונים מנוכי עונתיות במחירים קבועים). נתון זה מצביע על עלייה מתונה של כ-0.6% בחודש ספטמבר לעומת החודש הקודם, ועלייה של כ-10.2% בהשוואה לספטמבר 2021.

בגרף 4 ההתפתחות של יצוא השירותים של ענפי ההייטק (ללא חברות הזנק) ושל מדד הפדיון של ענפי ההייטק בתחום השירותים (שיעורי שינוי, 3 חודשים מול 3 חודשים מקבילים). מהתרשים עולה כי לאחר שקצב ההתרחבות של מדדי פעילות אלה הגיע לשיא במהלך 2021, מראשית שנת 2022 החלה מגמה של התמתנות בשיעורי הגידול. קצבי הגידול הנוכחיים אמנם נמוכים מאלה שהיו בשנת 2021, אולם הם עדיין גבוהים יחסית (קצב שנתי של כ-13%-14%), ואף עלו מעט בחודשים האחרונים. כלומר, פעילות ההייטק בענפי השירותים (פדיון ויצוא) ממשיכה לצמוח בקצב מהיר, זאת על אף סביבת המאקרו המאתגרת, שכוללת בין היתר, התמתנות משמעותית בסביבת הצמיחה הגלובאלית – בדגש על שותפות הסחר העיקריות של ישראל בתחום זה: ארה"ב, גוש האירו ובריטניה. במבט קדימה, אנו מעריכים כי יצוא השירותים צפוי להמשיך להוות רכיב דומיננטי בהרכב הצמיחה של המשק גם בשנים הבאות.

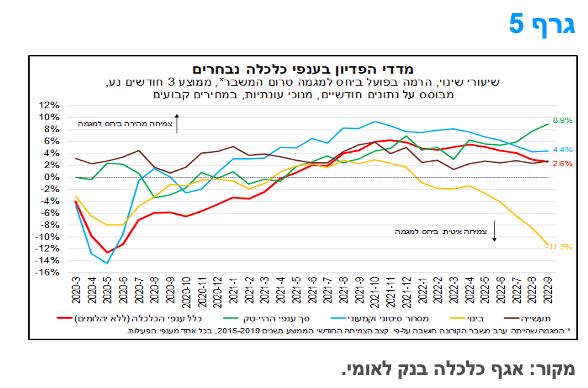

למרות מגמת התמתנות, קצב הצמיחה של הפדיון הכולל במשק גבוה ביחס למגמה.

הפדיון בסך ענפי הכלכלה (ללא יהלומים) עלה בספטמבר בכ-1.3% (נתונים מנוכי עונתיות, במחירים קבועים) לעומת אוגוסט, ובשיעור של כ-2.2% בהשוואה לספטמבר 2021, כך על-פי נתוני הלמ"ס.

ענפי הפעילות שבלטו לחיוב בחודש ספטמבר, הם: אספקת חשמל ומים, בידור ופנאי ושירותים פיננסיים וביטוח. מנגד, בלטו לשלילה הענפים: פעילויות בנדל"ן ובינוי וענפי ההייטק בתעשייה. במבט כולל, נמשכת ההתרחבות בפעילות הכלכלית, תוך האטה מסוימת בקצב.

בגרף 5 בעמוד הבא, מוצגת ההתפתחות (בממוצע תלת חודשי נע) של רמת הפדיון בפועל ביחס למגמה טרום המשבר (שחושבה לפי שיעורי השינוי החודשי הממוצע בשנים 2015-2019) בכלל המשק ובענפים נבחרים. מהתרשים עולה כי, רמתו הנוכחית של הפדיון בכלל המשק גבוהה בכ-2.6% ביחס למגמה. מדובר בפער אשר הינו נמוך יותר מזה שהיה בסוף שנת 2021 ובתחילת 2022 (כ-5.5%-6.0%), ובכך משקף מגמה של התמתנות בקצב התרחבות הפעילות.

בנוסף, נציין כי ניכרת שונות בהתפתחות ענפי הפעילות השונים. בולטים לחיוב ענפי ההייטק (המדד הכולל, תעשייה ושירותים יחד) והמסחר (בדגש על המסחר הסיטוני) עם שיעור צמיחה גבוה ביחס למגמה, כאשר התעשייה צומחת כעת בקצב דומה לזה של סך ענפי הכלכלה. מנגד, רמת הפדיון ביחס למגמה מצויה במגמת ירידה חדה בענפים פעילויות בנדל"ן ובינוי, זאת על רקע הירידה בהיקף העסקאות בשוק הדיור מתחילת השנה. כמו כן, בולט לשלילה ענף שירותי אירוח ואוכל, עם פדיון נמוך משמעותית ביחס למגמה.

לסיכום, קצב ההתרחבות של הפדיון בכלל ענפי המשק נותר אמנם גבוה ביחס למגמה שהייתה לפני פרוץ משבר הקורונה, אך מצוי במגמת התמתנות בחודשים האחרונים. הצפי להתמתנות סביבת הצמיחה העולמית והמקומית, בשילוב עם המשך העלאות ריבית ואינפלציה גבוהה מהיעד, מהווים גורמים אשר תומכים בהמשך המגמה. במבט קדימה, אנו מעריכים כי שנת 2022 צפויה להסתכם בצמיחה של כ-6.0% (בממוצע שנתי), ובשנת 2023 אנו צופים התמתנות בקצב הצמיחה לרמה של כ-3.4%.

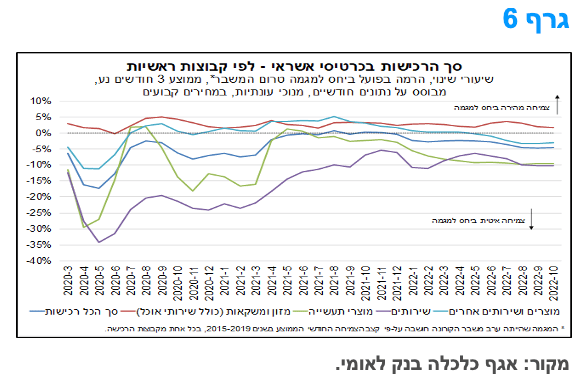

קצב הרכישות בכרטיסי אשראי התייצב בחודשים האחרונים על רמה נמוכה ביחס למגמה טרום משבר הקורונה.

היקף הרכישות בכרטיסי אשראי על-ידי אנשים פרטיים (בבתי עסק מקומיים בלבד) עלה בחודש אוקטובר בשיעור מזערי של כ-0.1% לעומת החודש הקודם (נתונים מנוכי עונתיות, במחירים קבועים). נציין כי בהשוואה לאוקטובר 2021 מדובר בעלייה של כ-1.1%.

בחודשים האחרונים נמשכת הצמיחה של היקף הרכישות בכרטיסי אשראי, תוך האטה בקצב הגידול הריאלי. בגרף 6 מוצגת התפתחות (בממוצע תלת חודשי נע) היקף הרכישות בפועל ביחס למגמה שהייתה ערב פרוץ משבר הקורונה (שחושבה לפי שיעורי השינוי החודשי הממוצע בשנים 2015-2019), בסך הכול ובפילוח לפי קבוצות. שיעורי שינוי חיוביים בגרף מצביעים על צמיחה מהירה ביחס למגמה, ואילו שיעורי שינוי שליליים מבטאים צמיחה, במונחים ריאליים, איטית מהמגמה. מהתרשים עולה כי, היקף הרכישות הכולל, כמו גם היקף הרכישות במרבית הקבוצות (למעט מזון ומשקאות), הינו נמוך ביחס למגמה. נתון זה היה עד לאחרונה במגמת התמתנות שנבלמה מעט בחודשים האחרונים, זאת לאחר שהיה דומה למגמה במהלך רוב שנת 2021. היקף הרכישות הנוכחי נמוך בכ-5% ביחס לרמה הפוטנציאלית, פער דומה לזה של סך הצריכה הפרטית (כפי שנמדדת במסגרת החשבונאות הלאומית) ביחס למגמה. הרכישות בענפי השירותים ומוצרי תעשייה בולטות לשלילה, ומנגד, סך הרכישות של מזון ומשקאות בולט לחיוב, כאמור.

לסיכום, היקף הרכישות בכרטיסי אשראי ממשיך לצמוח, אך התייצב בחודשים האחרונים (עד אוקטובר) על רמה נמוכה ביחס למגמה שהייתה לפני פרוץ המשבר. בהקשר זה, נציין כי נתוני בנק ישראל באשר להוצאה בכרטיסי אשראי (מנוכי עונתיות, במחירים שוטפים ולא ריאליים כמו נתונים הלמ"ס אשר הוצגו לעיל) מלמדים כי בחודש נובמבר (בשלושת השבועות הראשונים) נרשמה עלייה מתונה בהיקף הרכישות. סביבת המאקרו הנוכחית שכוללת אינפלציה מעל יעד יציבות המחירים (1%-3%) וריבית במגמת עלייה שצפויה להימשך, לצד אמון צרכנים ברמה נמוכה יחסית בשילוב עם רמה גבוהה של חוסר ודאות, תומכים בקצב התרחבות מתון יותר של הצריכה הפרטית. במבט קדימה, להערכתנו בתרחיש מרכזי, שנת 2022 צפויה להסתכם בצמיחה של כ-7.3% בצריכה הפרטית, ובשנה הבאה היא צפויה להתרחב בכ-3.3%.

מקרו עולמי

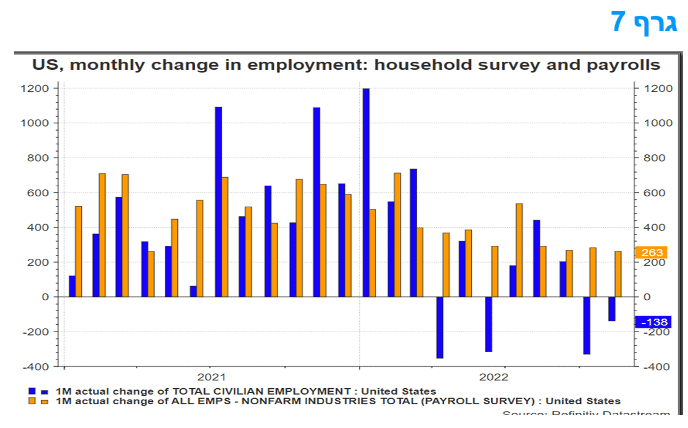

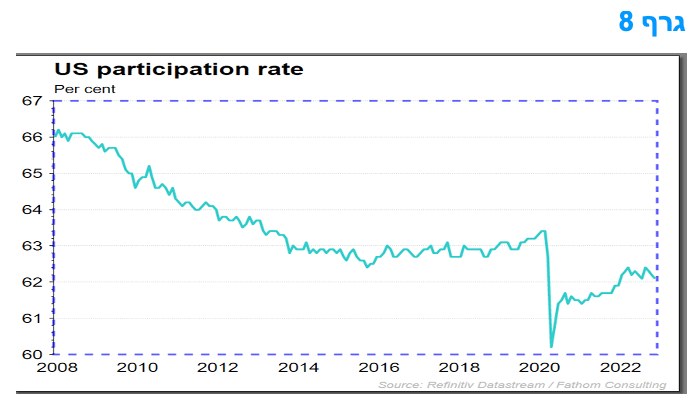

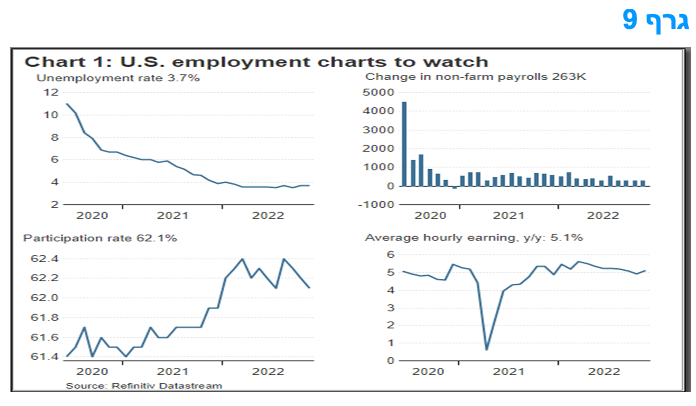

דו"ח התעסוקה לחודש נובמבר בארה"ב – תוספת משרות מעל הצפי איננה מעידה בהכרח על חוזקת שוק העבודה.

מספר המשרות במשק האמריקאי גדל ב-263,000, זאת מעבר לקונצנזוס לחודש נובמבר. ענפי הפנאי והאירוח הוסיפו 88,000 מקומות עבודה, שירותי הבריאות הוסיפו 45,000 והשלטון המקומי הוסיף 32,000. הירידה של 30,000 בתעסוקה בענפי הקמעונאות עשויה לאותת על חולשה במשק האמריקאי. בדומה לחודש הקודם, דו"ח התעסוקה על פי סקר משקי הבית הצביע על ירידה של 138 אלף מקומות עבודה, זאת בניגוד לסקר המעסיקים, אשר סופר את מספר תלושי השכר, והצביע על עלייה של 263 אלף. הדו"ח על פי סקר החברות עלול לספור ספירה כפולה של מועסקים אשר עובדים במספר משרות אצל מעסיקים שונים. בדו"ח על פי משקי הבית כולל גם תעסוקה של "פרילנסרים" ואנשים אחרים שאינם שכירים ולכן זהו דו"ח מקיף יותר.

הפער בין מספר התעסוקה החזק יחסית על פי דו"ח המעסיקים (NFP) לבין מספרי התעסוקה החלשים בדו"ח של משקי הבית, שגדל שוב בנובמבר, מצביע על היחלשות במצב המשק האמריקאי. כאמור לעיל, היקף התעסוקה בדו"ח של משקי בית ירד ב-138,000 נוספים בחודש שעבר, ורק ירידה גדולה עוד יותר של 186,000 בכוח העבודה, עקב ירידה מחודשת בשיעור ההשתתפות, לרמה נמוכה, מנעה משיעור האבטלה לעלות מעל 3.7%.

ירידת שיעור ההשתתפות, ויציאת עובדים מכוח העבודה, עשויה להסביר חלקית את חוסנו של השכר, כאשר השכר הממוצע לשעה גדל ב-0.6% בנובמבר. יחד עם תיקונים כלפי מעלה בשכר בחודשים הקודמים, קצב העלייה השנתי הואץ בחזרה ל-5.1%, מ-4.9%. החוסן היחסי של שוק העבודה, לפי דו"ח החברות – ה – NFP -- והתחדשות לחצי השכר, אינם משנים את ההערכה שהפד יאט את קצב ההידוק, עם עלייה קטנה יותר של 50 נקודות בסיס בריבית בהחלטה הקרובה.

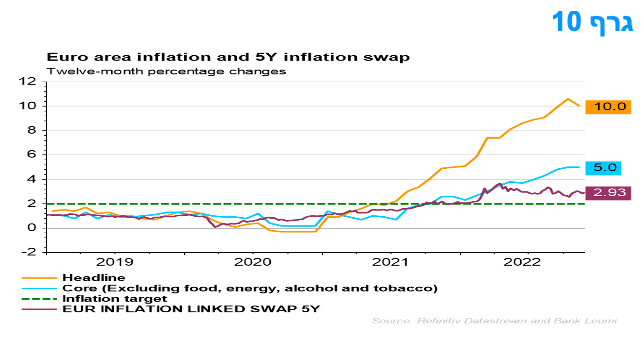

סביבת האינפלציה בגוש האירו האטה אולם נראה שהשיא עדין לפנינו.

מדד המחירים לצרכן לחודש נובמבר ירד ב-0.1% בגוש האירו, זאת לפי נתון ההבזק. הירידה באינפלציה השנתית מ-10.6% באוקטובר ל-10.0% בנובמבר הייתה הירידה הראשונה מאז יוני 2021 והייתה גדולה מהצפוי. הירידה הגדולה הייתה באינפלציית האנרגיה, שירדה מ-41.5% ל-34.9% בשנה האחרונה עם מחירי נפט גולמי נמוכים יותר. האינפלציה של מזון, אלכוהול וטבק עלתה ל-13.6% בשנה האחרונה. עם זאת, אינפלציית הליבה נותרה ללא שינוי ב-5.0% בנובמבר (12 חודשים אחרונים).

אי אפשר להכריז עדיין על "שיא האינפלציה" וה-ECB יעלה את הריבית ב-50 נקודות בסיס לפחות בדצמבר, אם לא 75 נקודות בסיס. מעבר לכך, הריבית צפויה להגיע לרמה של 3% לפני שה-ECB יחל בסופו של דבר להוריד את הריבית במחצית השנייה של 2024.

המלצות לפעילות: הפער השלילי בטווח 1 – 10 שנים צפוי להעמיק על רקע המשך העלייה בריבית בנק ישראל ובהנפקות מק"מ. הרמה הנוכחית של ציפיות האינפלציה תומכת באחזקה מאוזנת בין שקלים לא צמודים לצמודי מדד.

הלחץ לעליית תשואות בחלק הקצר של העקום השקלי הלא צמוד צפוי להימשך על רקע המשכה הצפוי של העלייה בריבית בנק ישראל לצד המשך העלייה בהנפקות מק"מ. אנו סבורים כי ריבית בנק ישראל תעלה ב- 50 נ"ב נוספות בראשית חודש ינואר ובהמשך כנראה תגיע לרמה של 4.00%, זאת במידה ויהיו סימנים ברורים לבלימת העלייה באינפלציה ולירידתה חזר לכיוון יעד יציבות המחירים במהלך 2023. במידה והתכנסות כזו לא תסתמן באופן ברור, בין אם מסיבות גלובליות ובין אם מסיבות מקומיות, או שילוב של הדברים, בנק ישראל עשוי להמשיך ולהעלות את הריבית עוד מעבר לטווח הנ"ל. במקביל העלייה החדה הנמשכת בהנפקות מק"מ צפויה להביא לעליית תשואות בחלק הקצר של העקום השקלי הלא צמוד ולתרום להעמקת פער התשואה השלילי בטווח 1 – 10 שנים.

אנו סבורים כי יש לנצל את הגידול בהנפקות מק"מ לרכישת מק"מ לשנה בתשואות הגבוהות במידה משמעותית מתשואות המק"מ בשוק המשני. אנו ממליצים על השקעה במח"מ בינוני בשילוב עם איגרות לטווח ארוך של מעל ל- 10 שנים.

האינפלציה הנגזרת לאורך העקום שבה ועלתה השבוע לרמה של 2.65%-2.80%. מדובר ברמה סבירה שלא נותנת עדיפות ברורה כרגע למי מהאפיקים. אנו סבורים כי בחודשים הקרובים קצב האינפלציה בפועל, הנמדד ב- 12 החודשים האחרונים, צפוי להמשיך ולנוע סביב רמה של 5.0-5.5%.

אנו סבורים כי עיקר האטרקטיביות של צמודי המדד הינה בטווח של 5 – 8 שנים.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

באפיק השקלי הלא צמוד מומלצת אחזקה סינתטית של המח"מ על ידי איגרות חוב קצרות טווח ואיגרות ארוכות לטווח מח"מ של 8 שנים ומעלה. מומלצת רכישת מק"מ בהנפקות שם הפרמייה על תשואות השוק גבוהה באופן יחסי.

באפיק צמוד המדד מומלצת אחזקה בטווח הבינוני של העקום.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה גם דרך מכירת IRS לטווח קצר.

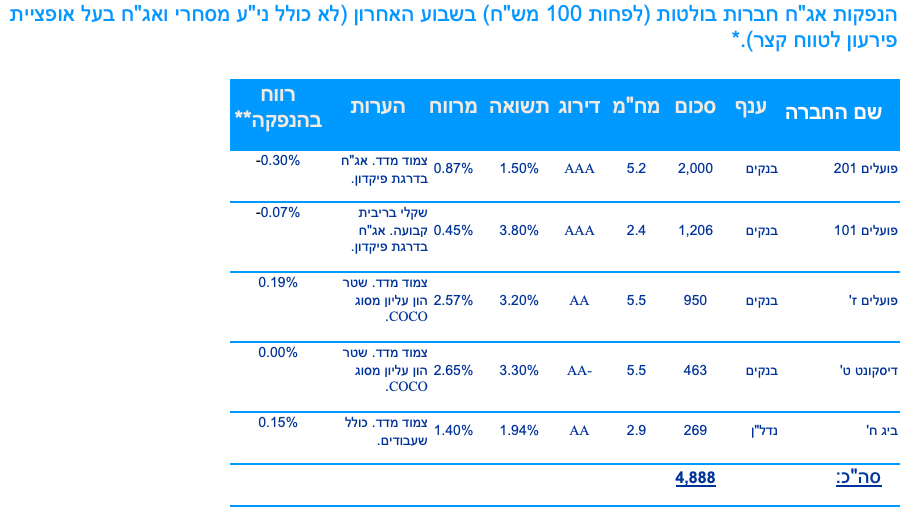

אג"ח חברות

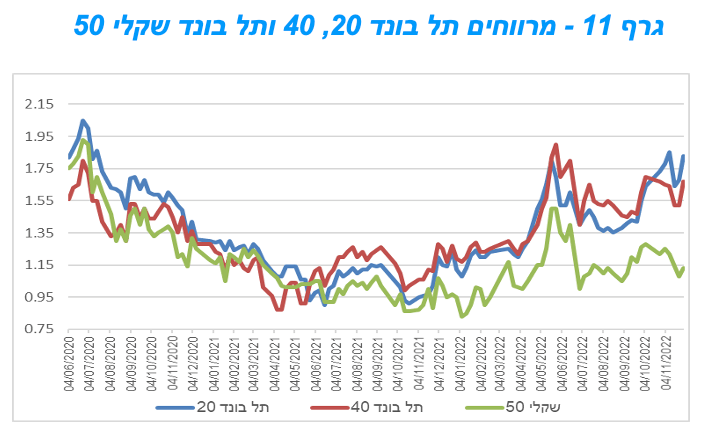

שוק האג"ח הקונצרני נסחר במגמה שלילית במהלך השבוע האחרון . העלייה החדה בכמות ההנפקות, בעיקר במגזר צמוד המדד, הביא לעלייה ברמת המרווחים בדגש על האפיק צמוד המדד. רמת המרווחים בצמודי המדד שוב נושקת לרמות השיא.

המסחר באפיק הקונצרני התאפיין במהלך השבוע האחרון במגמה שלילית כאשר כל המדדים המובילים רושמים ירידות שערים. בלטו בירידות מדדי התל בונד 20 40 ו 60 שרשמו ירידות מחירים ממוצעות של כ – 0.6%. מדדי התל בונד השקליים הלא צמודים רשמו ירידות שערים מינוריות יותר. כפי שניתן לראות בגרף מרווחי מדדי התל בונד צמודי המדד שוב קרובים לרמות השיא של השנה האחרונה, זאת לעומת מרווח נמוך יחסית של מדד התל בונד שקלי 50. ככלל בחודשיים האחרונים ניתן לראות כי חלה מגמת התנתקות בהתפתחות המרווחים. מדדי התל בונד צמודי המדד רשמו עלייה ברמת המרווחים לעומת ירידה ברמת המרווחים השקליים הלא צמודים. ניתן לייחס זאת לכמות ההנפקות הגבוהה בצמודי המדד לעומת כמות הנפקות נמוכה יחסית בשקלים הלא צמודים.

כך ניתן לראות כי בשבוע האחרון מתוך גיוסים של 7.2 מיליארד ₪, 6.0 מיליארד ₪ היו בצמודי מדד.

בשבוע האחרון בלטו בגיוסים גדולים במיוחד בנק פועלים (4.2 מיליארד ₪) וחברת חשמל (2.4 מיליארד ₪). סך הגיוס הקונצרני מראשית השנה עומד על כ – 68 מיליארד ₪ כאשר נראה כי סך הסכום שיגויס השנה יהיה דומה לסך הגיוס בשנת 2021.

על רקע העלייה לאחרונה ברמת המרווחים אנחנו ממליצים על הגדלה הדרגתית של החשיפה לאג"ח קונצרני בעיקר דרך הגדלת החשיפה לצמודי מדד. מומלצת אחזקת מח"מ בינוני בעיקר.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלה הדרגתית של החשיפה לאפיק הקונצרני.

מומלצת חשיפת יתר לאג"ח צמוד מדד על חשבון חשיפה לשקלים לא צמודים.

בדומה לאפיק הממשלתי, אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ בינוני.

מומלצת השקעה דרוג קבוצת A ומעלה.

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 67.5 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר ינפיק השבוע (05.12) 1.0 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 425 – 250 מש"ח, ממשק 928 – 200 מש"ח, ממשק 1152 – 150 מש"ח, ממצמ 726 – 250 מש"ח, ממצמ 1151 – 150 מש"ח.

בנק ישראל ינפיק השבוע (06.12) 38.0 מיליארד ₪ במק"מ. 28.0 מיליארד ₪ בסדרה חדשה לשנה מק"מ 1213, 8.0 מיליארד ₪ בהרחבת סדרה ל 3 חודשים מק"מ 313, 2.0 מיליארד ₪ בהרחבת סדרה ל 180 יום מק"מ 613.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי