מי שעוקב אחרי סיכומי היום של הקרנות והבורסה באתר פאנדר, פוגש לא מעט את המניות הסיניות כחלק מהמערך החיובי של התקופה האחרונה. למרות הדעה המקובלת, השינוי במגמה של שוקי המניות הסיניות לא קרה מאז שסין שחררה את מדיניות קורונה-0 שלה. זה קרה הרבה קודם. ניתן למקם את אותו שינוי בסוף אוקטובר 2022, כאשר הממשל החליט להוריד קצת מהמגבלות על ה"אוליגרכיים הטכנולוגיים" של המדינה.

כזכור, וכדוגמא בולטת, ג"ק מא, מבעלי עלי-באבא עבר טרנספורמציה. כאשר הוא העיז להטיל ביקורת על הרגולציה הקשה שמנעה ממנו לקדם את עסקיו עוד שלב, הממשל הראה לו שלעשות עסקים זה ממש טוב, אבל להביע דעה ממשלית-פוליטית זה הרבה פחות טוב. היעלמותו וחזרתו למוטב, יחד עם עוד כמה מקרים שבהם הובהר שהמשטר יהיה חסר סבלנות לגבי אנשי עסקים סוררים, ושהחברות ינוהלו גם על בסיס אינטרס לאומי, ולא רק אינטרס עסקי, כל זה גרם לקריסה זוטא של השוק.

באוקטובר 2022 הרסן קצת הוקל, והובהר שהכלכלה בהחלט נחשבת לחלק מאותו אינטרס לאומי, במיוחד כאשר יש צורך בשמירה על קצב יצירת מקומות עבודה מהיר ועקבי. בכל אופן, מאותו אוקטובר 2022 ראינו עליות שם, ולקח זמן (ויש האומרים שזה עדיין לא חדר לכל הפינות של התודעה ההונית במערב) עד שציבור המשקיעים התחיל לנצל את השינוי הזה. השבוע אני מביא בפניכם את אחת הקרנות המתמחות בנושא. אין הרבה כאלו, והמטרה העיקרית כאן היא בעיקר להביא לתודעה, שוב, את העלייה של הפוטנציאל הסיני בתיקי ההשקעות. זאת עבור מי שעוסק בשווקים חיצוניים. מעבר למקומי, לארה"ב, ולאירופה. הבה נתחיל.

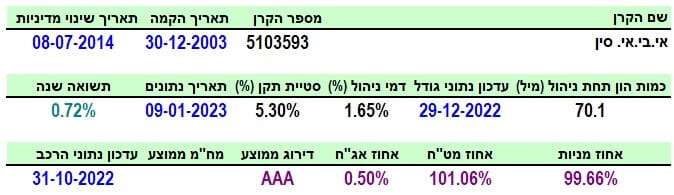

פרטי הקרן

הקרן מגיעה מבית אי-בי-אי, והיא ממש וותיקה: היא נולדה בסוף 2003 ושינתה מדיניות באמצע 2014, כך שיש בה המון נתונים, שאיתם ניתן לבחון את ביצועיה, ואיתם ניתן לראות את מה שקרה בשוק המניות הסיני בפרט. היא מנהלת כ-70 מיליוני שקלים, המקנים לה את המקום הראשון בקטגוריה שלה: "מניות גיאוגרפי אחר חשופת מט"ח". בתחום דמי הניהול היא די באמצע, עם 1.65% לשנה, כאשר זה מקנה לה את המקום ה-8 מבין 15 הקרנות סביבה.

כאשר חושבים על השנה שעברה ששוקי ההון בעולם, תשואה שנתית של 0.72% נשמעת ממש לא רע בכלל. וזה מה שקרה בה, כאשר זה משקף גם את מה שקרה במניות סין, כקנה מידה. אין להתכחש שזה נעשה בתנודתיות גבוהה מאוד. על זה תעיד סטיית התקן של הקרן העומדת על 5.30% (!!). בכל מקרה, אני חושב שמשקיעי השוק הסיני מצפים לתנודתיות גבוהה במיוחד, והשנה הם קיבלו אותה ברוחב לב.

אין הפתעות בעניין החשיפות: אחוז המניות הוא כמעט 100%, יחד עם 101% חשיפת מט"ח. במקרה הזה, ובגלל שאין קורלציה ישירה בין השוק הסיני והשוק האמריקאי, הדולר אינו מהווה תמיד משקולת על צוואר המשקיעים. לעיתים, הוא מגדיל רווחים. למשל, כאשר השוק הסיני עלה כה יפה, בזמן שב-וול-סטריט ירדו, עקב דברני הבנק המרכזי.

ביצועי הקרן

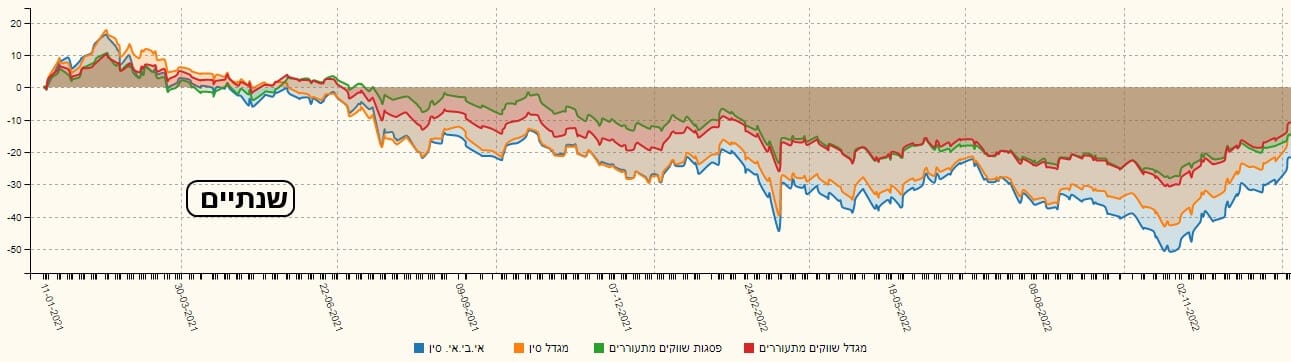

הגרף שלפניכם מראה את הקפיצה האדירה שקרתה בשוק הסיני. כמו כן, הוא מראה את העובדה שציינתי לעיל: התחלת העליות היו באוקטובר 2022, ולא לאחרונה, כאשר הוסרו המגבלות שנבעו ממדיניות קורונה-0. על ההסבר שכתבתי לעיל אוסיף:

יש הרבה מאוד משקיעים שאחרי הקריסה, והתנהגות ההנהגה הסינית, מחקו את השוק הסיני בכלל כבר-השקעה. סיכונים מדיניים-פוליטיים לא ניתנים למדידה, ולכן, משקיעים אלו כבר העדיפו להתרחק. זה הקטין נזילות בצורה משמעותית בשוק הסיני, וזה גרם לתנועות מומנטום אלימות יותר מהרגיל, כאשר השוק התהפך. אני משער שאותם משקיעים שעשו

X על סין יחזרו מתישהו. ניתן להניח שתנועות השוק יחזרו אז למצבם הרגיל. כפי שניתן לראות, התנועה האחרונה הצליחה למחוק את כל מה שקרה ב-2022.

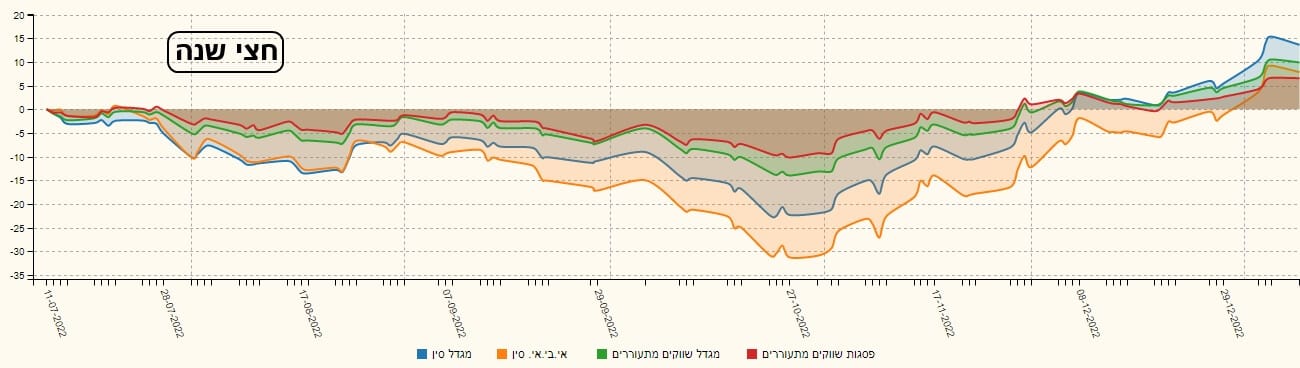

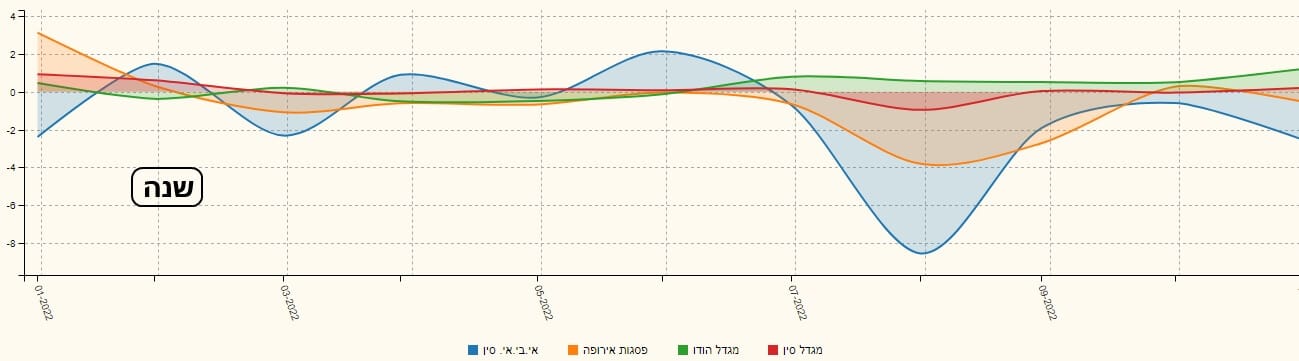

ועכשיו להשוואות: לפניכם השוואות, על פי טווחים, משני סוגים: מול קרנות מנוהלות, העוסקות במשהו דומה (סין, שווקים מתעוררים), והשוואות מול קרן מחקה. נתחיל במנוהלות: הקרן של אי-בי-אי מול קרן על סין מ-מגדל, ושתי קרנות של שווקים מתעוררים מ-מגדל ומ-פסגות:

שימו לב שבטווח הארוך (שלוש שנים), שלטו בעליות הקרן של אי-בי-אי על סין, והקרן של השווקים המתעוררים של מגדל. כאשר הקרן של מגדל סין, והשווקים המתעוררים של פסגות פגרו מאוד. מעניין. כאשר מתקרבים קדימה (שנתיים) התמונה שונה: קרנות השווקים המתעוררים יורדות פחות מול שתי הקרנות של סין. ובטווח הקצר (חצי שנה) התמונה שונתה שוב: הקרן של סין של מגדל מובילה, אחריה השווקים המתעוררים של מגדל גם כן, אח"כ באה הקרן של אי-בי-אי סין, והקרן של פסגות. בקיצור, אין כאן אחידות, ואני מניח שזה בגלל ה-

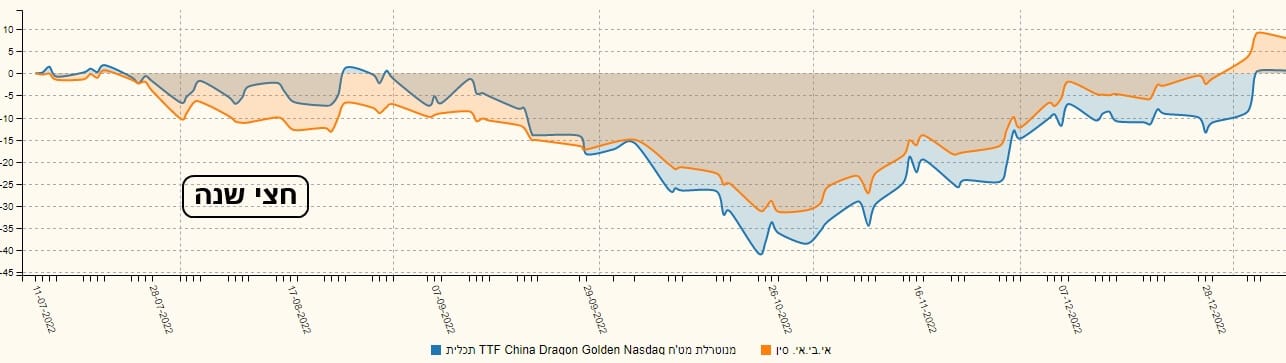

Shuffle שקורה בניהול של קרנות השווקים המתעוררים דווקא. מה קורה מול הקרן המחקה של תכלית?

בטווח הארוך, המחקה מתנהלת על פי הכלל של נכסים יותר מסוכנים מביאים רווח גדול יותר בעליות, והפסד גדול יותר בירידות. בטווח הארוך (שלוש שנים) הניהול של מנהלי הקרן של אי-בי-אי האט את הקיצוניות בשני הכיוונים. בטווח הקצר (חצי שנה) התמונה שונתה: הקרן של אי-בי-אי מובילה כי היא מכילה כנראה מניות יותר "טובות" וסולידיות. אלו המניות שהציבור הולך אליהן כאשר מתחילים בתקומה אחרי אסון.

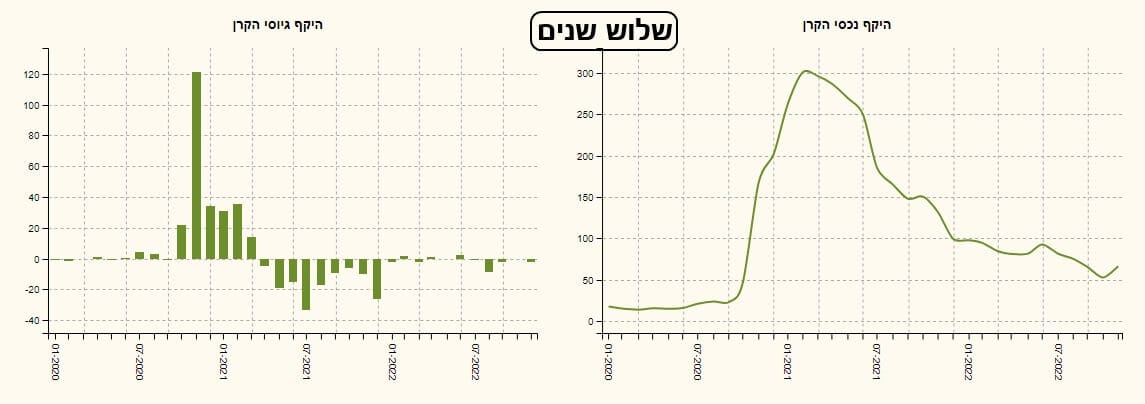

גיוסים ופדיונות

תמונת הגיוסים עדיין משקפת את חוסר העניין שיש לציבור במניות הסיניות. זאת, למרות התפוצצות התשואה בהן לאחרונה. שימו לב לגרף הגיוסים: היה גיוס עצום בסוף 2020, ותחילת 2021, לאחר מכן פדיונות רציניים, ולאורך זמן, ועכשיו שקט ודממה. וכאשר רואים את שווי נכסי הקרן, רואים שהאיזון הביא את ההון לקצת פחות מרבע ממה שהיה בשיא.

כאשר משווים את הגיוסים האלו מול הגדולות בקטגוריה, רואים שהמשקיעים ממש ישנים בעמידה, ורק הקרן של הודו מצליחה להביא קצת מזומנים לקופה.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5103593

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/302

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com