נקודות עיקריות

בשבוע האחרון השווקים המשיכו בכיוון חיובי על רקע התמתנות האינפלציה בארה"ב. בנוסף, שורה של נתונים חיוביים חיזקו את התסריט של "הנחיתה הרכה", כגון שיפור באמון הצרכני ויציבות במספר דורשי העבודה על רמה נמוכה.

מאקרו ישראל: עלייה במלאי הדיור הלא מכור

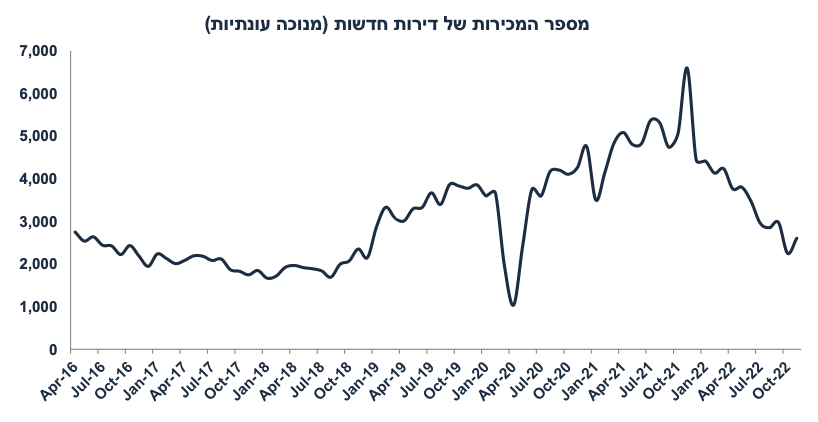

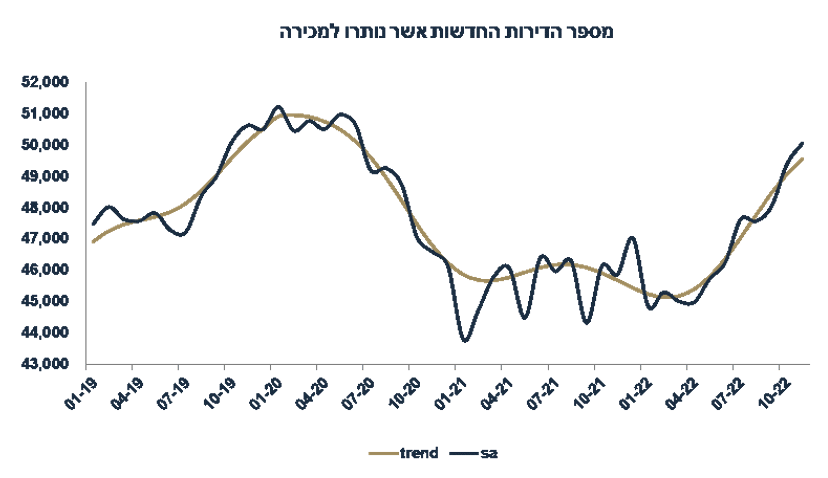

בנוב' מספר הדירות החדשות שנמכרו עלה ב-15.6%, אך עדיין נמוך ב-11.1% מרמת המכירות ברבעון ג' ונמוך ב-58% לעומת נוב' אשתקד. מספר הדירות החדשות אשר נותרו למכירה עלה ב-9% בשנה האחרונה. גידול במלאי הלא מכור תומך בהתמתנות במחירי הדיור.

בדצמבר מסתמנת ירידה מתונה באמון הצרכני, בפרט בציפיות של המצב הכלכלי במדינה בשנה הקרובה.

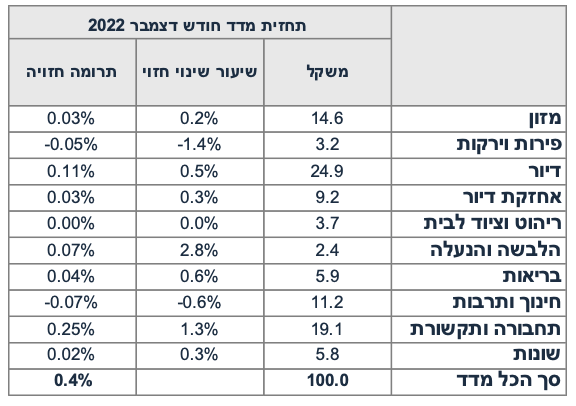

סביבת האינפלציה: צפוי מדד של 0.4% היום

מדד דצמבר צפוי לעלות ב-0.4% בהשפעת התייקרות במחירי הדלקים, עלייה במחירי הדיור ועלייה עונתית במחירי ההלבשה.

בשבוע האחרון, השקל יוסף ב-4.1% מול הדולר וב-1% מול היורו.

בינואר מחיר החשמל יעלה ב-2.5% בלבד, מחיר המים יעלה ב-1% ומחירי הדלקים ירדו ב-1.3% בתחילת פברואר. לכן, הורדנו את תחזית האינפלציה לאפס בינואר ו-0.1% בפברואר, גם על רקע הייסוף החד בשקל.

בנובמבר מוסדיים רכשו נטו 2.2$ מיליארד והגדילו את החשיפה למט"ח ל-16.9% מ- 15.5% באוקטובר. יתכן שמוסדיים חוששים מפגיעה באמינות הפיסקאלית.

ארה"ב: אינפלציית השירותים נמשכת

בדצמ' אינפלציית הליבה עלתה ב-0.3% בהתאם לציפיות עם האצה במחירי השירותים (ב-0.5% לעומת 0.4% בנוב') לעומת ירידה של 0.3% במוצרים (ליבה).

בנוב' האשראי הצרכני עלה מעבר לציפיות והנתון של אוק' תוקן כלפי מעלה. מינוף נמוך בקרב משקי הבית מקל על לקיחת אשראי, מה שתומך בגידול בצריכה.

מסתמנת ירידה ברמת האופטימיות בקרב העסקים הקטנים.

מספר דורשי העבודה החדשים נותר על היקף נמוך של 205 אלף בשבוע האחרון.

בינואר מדד האמון הצרכני של מישיגן עלה ב-4.9 נק' ל-64.6 (הצפי: 60.0). ציפיות האינפלציה לשנה ירדו ל-4% מ-4.4% אך ל-5 שנים עלו ל-3% מ- 2.9%.

אירופה: מיתון "לייט"

שיעור האבטלה נותר יציב ונמוך על 6.5%, בינתיים הנתונים באירופה מפתיעים לטובה (shallow recession). הייצור התעשייתי עלה ב-1.0%, מעל הציפיות. והייצוא ב-1.0% (17% שנה אחורה). גרמניה צמחה ב-1.6% ב-2022.

שוק האג"ח: ירידה חדה בתשואות

בשבוע האחרון התשואות ירדו על רקע מגמה דומה בארה"ב.

הייסוף בשקל ומהלכי הממשלה ביוקר המחייה תרמו לירידה בציפיות האינפלציה.

עם זאת השקלי הקצר מגלם אופטימיות יתר לגבי הורדת ריבית בנק ישראל.

לאחר הירידה החדה בתשואות הארוכות, פחתה האטרקטיביות באפיק זה. קיימת עדיפות לאפיקים הצמודים בשל תמחור אינפלציה נמוך מדי.

זום אין: עלייה חדה ביצוא ב-2022

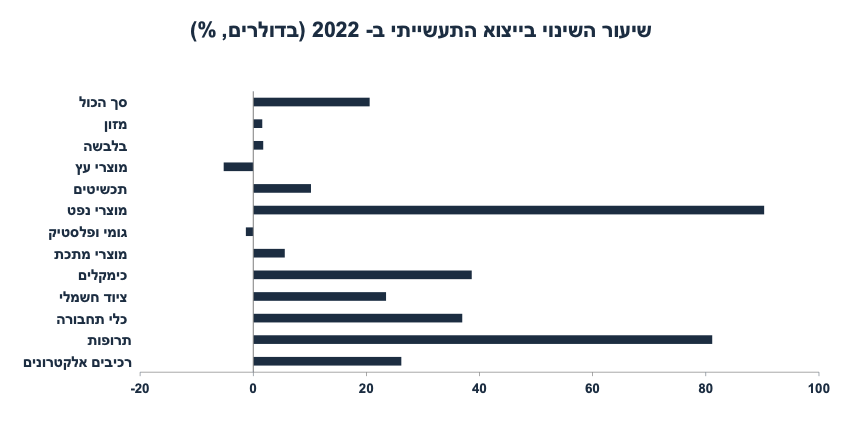

בשנת 2022 הייצוא התעשייתי עלה ב-20.6%, מעבר לציפיות.

חלה עלייה חדה בייצוא בענפי התרופות, רכיבים אלקטרוניים, ובייצוא הביטחוני.

עלייה חדה זו הינה חריגה לעומת גידול של 6% ביבוא של המדינות המפותחות.

עלייה חדה בייצוא צפויה לתרום לצמיחה חזקה ב-2022, נתון אשר יוצג מחר.

גם ב-2023 צפויה המשך התרחבות בייצוא, אם כי בקצב מתון יותר, זאת למרות ההאצה הצפויה ביצוא הביטחוני.

גידול מהיר יותר ביבוא יתמוך בצמצום בעודף בחשבון השוטף.

מאקרו ישראל

עלייה בהיקף הדירות הלא מכורות

בחודש נובמבר מספר הדירות החדשות שנמכרו עלה ב-15.6% אך עדיין נמוך ב-11.1% יחסית להיקף המכירות ברבעון ג' (בממוצע) ונמוך ב-58% לעומת נובמבר אשתקד (חודש שיא). בחודש נובמבר נמכרו 2.6 אלף דירות חדשות, היקף מכירות מעל הממוצע של שנת 2018 (1.93 אלף לחודש), אך נמוך מהממוצע של 2019 (3.44 אלף לחודש).

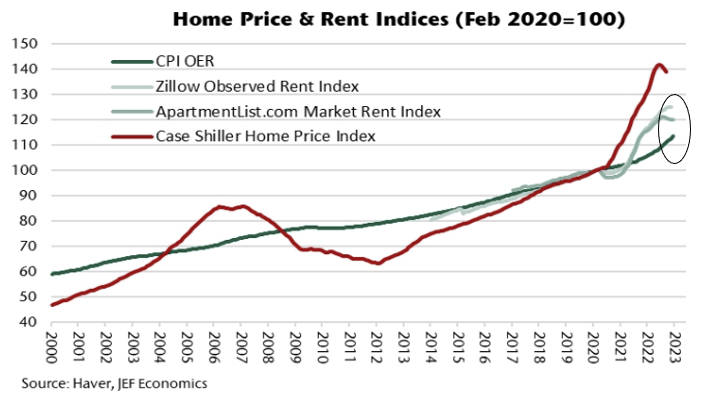

מספר הדירות החדשות אשר נותרו למכירה עלה ב-9% בשנה האחרונה. גידול במלאי הלא מכור תומך בהתמתנות במחירי הדיור. לפי הערכתנו, הירידה בהתחלות הבנייה (אשר צפויה להחריף ברבעונים הבאים) יחד עם הגידול במספר משקי הבית (כולל גידול במספר העולים ל-70 אלף ב-2022) יימנעו ירידה של ממש במחירי הדירות לרכישה ויתמכו בעלייה מתונה במחירי השכירות (בקצב של 3% ב-2023) אשר נמדדים במדד. יהיה מעניין לראות היום את קצב עליית מחירי הדיור במדד דצמבר.

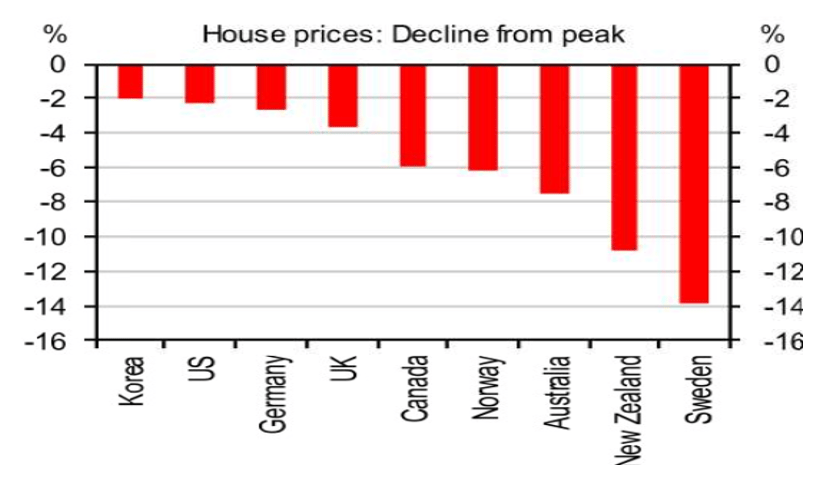

כידוע, בישראל מחירי הדיור עלו ב-20% שנה אחורה. בעולם, מסתמנות ירידות מחירים במרבית המדינות המפותחות:

נתוני מאקרו חשובים שיתפרסמו בישראל: ראשון: מדד המחירים לצרכן לחודש דצמבר. אנו צופים מדד של 0.4%. המדד יושפע מהתייקרות של 5.8% במחירי הדלקים, עלייה עונתית במחירי ההלבשה (2.8%) והמשך עלייה במחירי הדיור (0.5%). לעומת זאת, חלה ירידה מתונה במחירי הפירות והירקות. שני: נתוני התעסוקה לחודש דצמבר, ופרוטוקול של החלטת הריבית האחרונה. שלישי: מספר המשרות הפנויות לחודש דצמבר.

מאקרו חו"ל

ארה"ב: האינפלציה בשירותים לא נרגעת

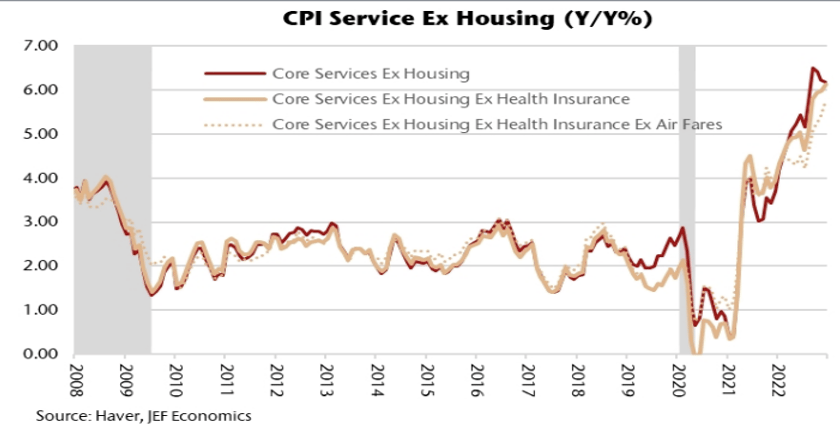

בדצמבר נתוני האינפלציה היו בהתאם לצפי. סך הכול האינפלציה ירדה ב-0.1% והתמתנה ל-6.5% מ-7.1%. אינפלציית הליבה עלתה ב-0.3% (בהתאם לציפיות) ועלתה ב-5.7% שנה אחורה (התמתנות מ-6.0%). עקב ההאצה במחירי השכירות, מחירי השירותים עלו ב-0.5% (האצה מ- 0.4% בנובמבר), זאת לעומת ירידה של 0.3% במחירי המוצרים (במדד הליבה). פאוול הדגיש בעבר שחזית המאבק באינפלציה מתרכזת במחירי השירותים אשר מושפעים מלחצי שכר (בעיקר).

כמה התפתחויות חשובות במדד דצמבר:

מה תרם לירידה באינפלציה? מחירי האנרגיה ירדו ב-4.5%, מחירי המזון עלו "רק" ב-0.3% (השיעור הנמוך ביותר ממרץ 21), מחירי מכוניות המשומשות ירדו ב-2.5%, ומחירי הנסיעות לחו"ל ירדו ב-3.1%.

מחירי השכירות בחוזים מתחדשים עלו ב-0.8%, הקצב המהיר ביותר בשלושת החודשים האחרונים. פאוול מצפה להתמתנות בסעיף זה מאמצע השנה (לפי ההתמתנות במחירים במודעות באתרי האינטרנט), אך בינתיים מסתמנת מגמה של האצה. חשוב להדגיש שלמרות ההתמתנות במחירי השכירות במודעות באתרי אינטרנט, מפברואר 2020 (ערב הקורונה) מחירי השכירות לפי המודעות עלו יותר ממחירי השכירות ב-CPI. משמעות הדבר: הרגיעה במחירי השכירות במדד המחירים לצרכן עוד רחוקה (there is still a lot of catching up to do). הגרף הבא ממחיש זאת:

מחירי השירותים למעט מחירי הדיור עלו ב-0.3% בדצמבר, לאחר עלייה של 0.1% בנובמבר. אם מנכים את מחירי הביטוח הרפואי (סעיף אשר לא כלול באינפלציית ה- PCE) ומחירי נסיעות לחו"ל (אשר ירדו ב-3.1% בדצמבר, באופן עונתי), אזי מחירי השירותים ללא דיור עלו ב-0.5% בדצמבר וב-6.5% בקצב שנתי בשלושת החודשים האחרונים (האצה מ-6.4% בחודש הקודם). לא בדיוק מה שפאוול רוצה לראות.

משמעויות: מדד דצמבר לא מבשר על התמתנות ברכיבי האינפלציה אשר חשובים כעת לפד: מחירי השכירות ומחירי השירותים למעט השכירות. למרות שמדד דצמבר תומך בהעלאת ריבית נוספת של 0.5% הציפיות בשוק הן לעלייה מתונה יותר של 0.25%, זאת על רקע סימנים להתמתנות בפעילות הכלכלית (לפי הירידה במדדי מנהלי הרכש).

נתוני מאקרו חשובים שיתפרסמו בעולם: ארה"ב: שלישי: מדד empire state (תעשיית ניו יורק, ינואר), רביעי: המסחר הקמעונאי, הייצור התעשייתי (דצמבר). מחירי התפוקה PPI (דצמבר), ספר הבייג'. חמישי: התחלות ואישורי בנייה, מספר דורשי העבודה, סקר פילדלפיה. שישי: מספר הבתים שנמכרו (יד שנייה). סין: שלישי: הייצור התעשייתי, המסחר הקמעונאי וההשקעות (דצמ').

זום אין: עלייה חדה בייצוא התעשייתי ב-2022

בשנת 2022 הייצוא התעשייתי עלה ב-20.6%, הרבה מעבר לציפיות. חשוב להדגיש שמדובר בשיעור שינוי דולרי ולא כמותי. בנוסף, הנתונים החודשיים נוטים להתעדכן כלפי מעלה, כך יתכן גידול חד יותר. לצורך המחשה: היקף היצוא של חודש נובמבר עודכן כלפי מעלה ב-13.8% לעומת הפרסום המקורי לפני חודש! תופעה דומה התרחשה באוקטובר, ככל שהלמ"ס מתעדכן לגבי משלוחי יצוא.

חלה עלייה חדה בייצוא בענפי התרופות (81%), רכיבים אלקטרוניים (26%), ציוד חשמלי (24%), וייצוא ביטחוני (ב-37%, לפי השינוי ביצוא כלי תחבורה והובלה). יצוא מוצרי הנפט עלה ב-80% וכימיקלים ב-39% אך עלייה זאת כוללת מרכיב משמעותי של התייקרויות.

עלייה חדה זו הינה חריגה לעומת גידול של 6% ביבוא של המדינות המפותחות.

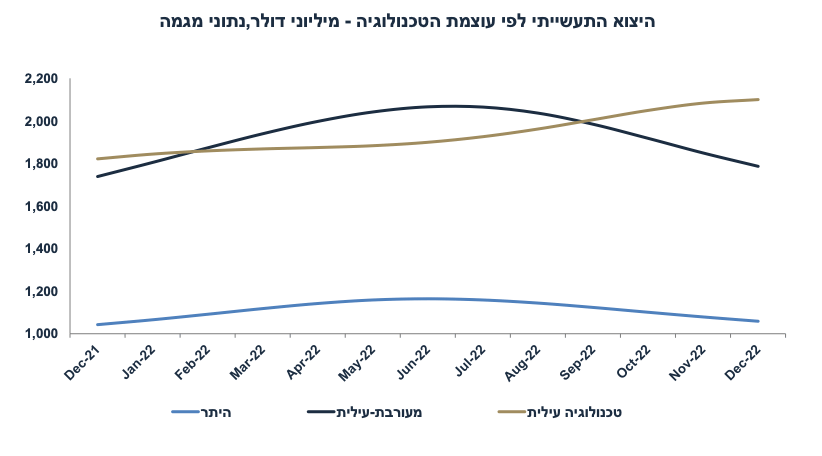

ישראל נהנית ממרכיב גבוה של יצוא היי טק אשר עלה בקצב מהיר במשך שנת 2022 לעומת חולשה ביתר הקטגוריות:

עלייה חדה בייצוא צפויה לתרום לצמיחה חזקה ב-2022 אשר תוצג מחר במסיבת עיתונאים של הלמ"ס. בנק ישראל מעריך צמיחה של 6.3% ב-2022, אך לפי הערכתנו, תיתכן צמיחה גבוהה יותר סביב 6.5%.

ב-2023 צפוי התרחבות מתונה יותר בייצוא, זאת למרות ההאצה ביצוא הביטחוני. רכיבי ההזמנות לייצוא במדדי מנהלי הרכש בעולם מצביעים על התכווצות (ראה גרף). גם רכיב זה במדד מנהלי הרכש בישראל עומד על 44.3 נקודות ומצביע על התכווצות בהזמנות ליצוא. קרן המטבע צופה גידול של 2% בלבד ביבוא של המדינות המפותחות ב-2023 לאחר 6% ב-2022.

המשמעות: צפויה התמתנות ביצוא התעשייתי השנה, זאת לאור החולשה בביקוש העולמי. תחזית בנק ישראל מניחה גידול של 2% ביצוא השנה (כולל יצוא סחורות ויצוא שירותים), זאת לעומת גידול מהיר יותר של 4% ביבוא (תחזית סבירה לפי דעתנו) צמצום בעודף חשבון הסחורות והשירותים צפוי להחליש את הכוחות לייסוף בשקל.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי