נקודות עיקריות

ביום רביעי השווקים עלו למרות שפאוול מדבר על עוד שתי (couple) העלאות ריבית, אך בניתוח של סביבת האינפלציה הוא נשמע אופטימי יחסית. הוא לא נשמע מודאג מההקלה בתנאים הפיננסיים עקב העליות בשווקים וירידת התשואות. ביום שישי, נתוני תעסוקה חזקים במיוחד דווקא העיבו על השווקים, בציפיות שהריסון המוניטארי יימשך.

מאקרו ישראל: התמתנות בצריכה

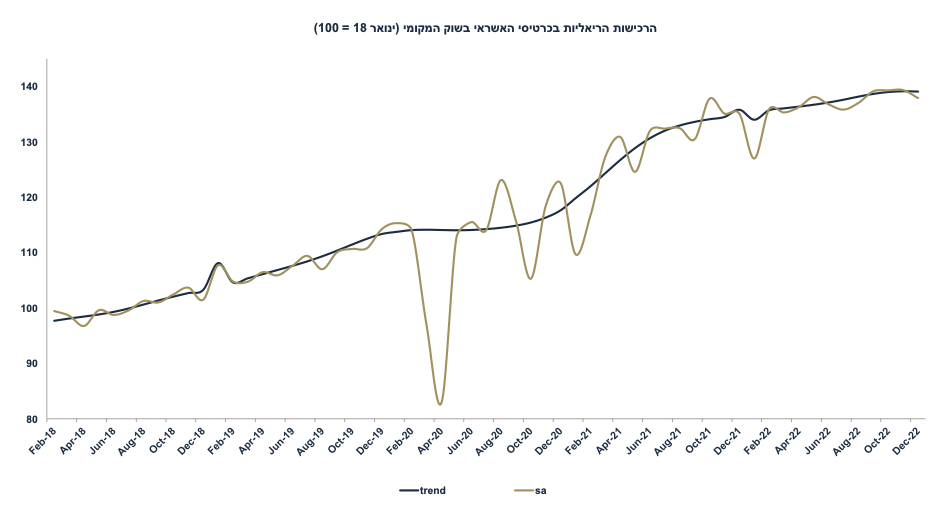

גם הרכישות בכרטיסי אשראי וגם המכירות ברשתות השיווק מצביעים על התמתנות בצריכה הפרטית ברבעון ד'.

סביבת האינפלציה: השקל חזר להתחזק

למרות התייקרות במחירי הדלקים ב-4.7%, שר האוצר מצהיר שהייקור יבוטל.

ירידה בהשקעות בהיי טק: בינואר, חברות הזנק גייסו בחו"ל $0.34 מיליארד לאחר 0.5$ מיליארד בדצמבר ו-14.4$ מיליארד ב-2022: הכוחות לייסוף נחלשים.

השקל חזר להתחזק אך צפוי להמשיך להיות רגיש להתפתחויות פוליטיות.

ארה"ב: נתוני שוק העבודה חזקים במיוחד

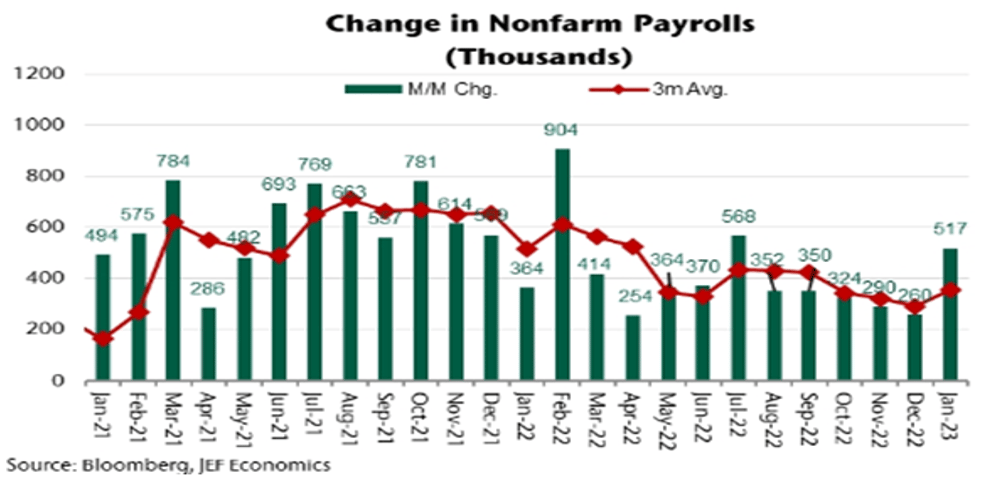

בינואר נוספו 517 אלף מועסקים חדשים ושיעור האבטלה ירד ל-3.4%.

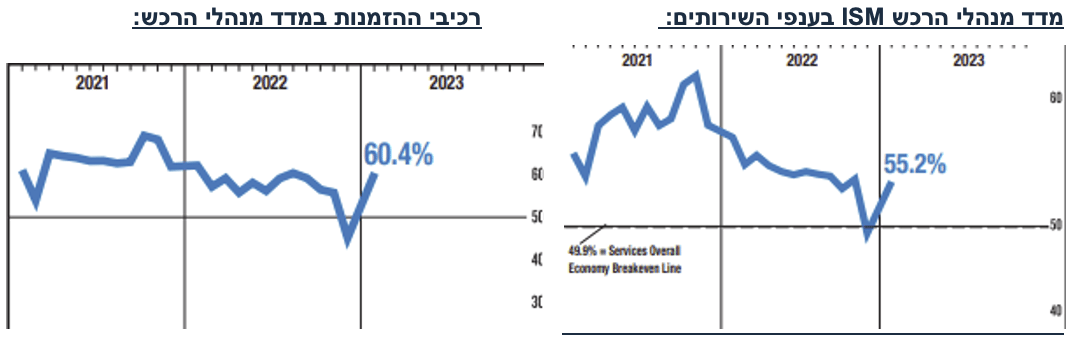

מדד מנהלי הרכש בענפי השירותים זינק ב-6.0 נקודות ל-55.2! המיתון עוד רחוק, למרות שהפעילות בתעשייה כן נחלשת: מדד מנהלי הרכש ירד ב-1.0 נק' ל-47.4, תוך כדי ירידה חדה ברכיב ההזמנות. רכיב המחירים מצביע על ירידה.

עלות העבודה ליחידת תפוקה עלתה ב-1.0% ברבעון ד' (4% בקצב שנתי), התמתנות קלה מ-1.2% ברבעון ג'.

מחירי הבתים Case-Shiller ירדו ב-0.5% בנוב' וירדו ב-5% מחודש יוני. ירידה זו תורגש במחירי השכירות ב-CPI בפיגור של כשנה.

אירופה: בינתיים המיתון נמנע

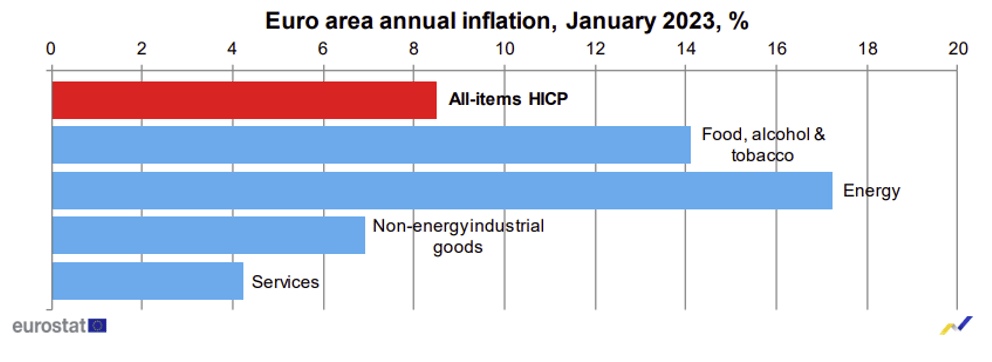

אינפלציית הליבה בינואר נותרה יציבה על קצב של 5.2%, הציפיות היו ל-5.1%.

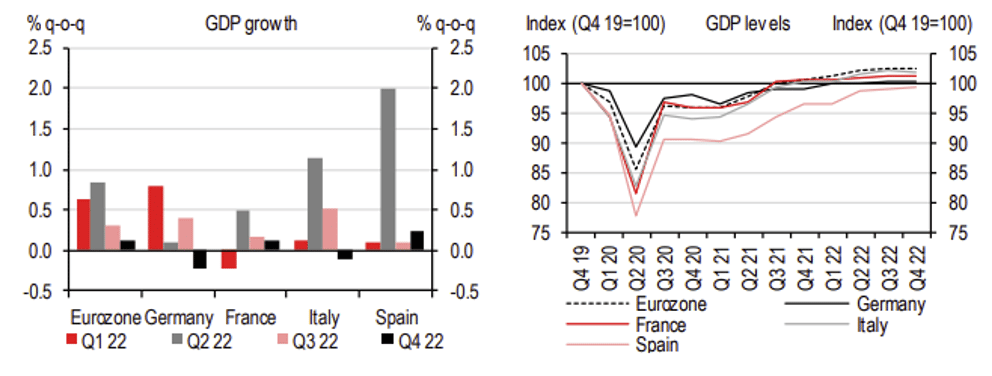

הצמיחה ברבעון ד' עלתה ב-0.1% (הציפיות היו לירידה של 0.1%). מסתמן שיפור באופטימיות העסקית על רקע הירידה החדה במחירי הגז ופתיחתה של סין, שותפת סחר חשובה. בדצמ', שיעור האבטלה עלה ל-6.6% מ-6.5%: עדיין מדובר ברמה היסטורית מאד נמוכה. ה-ECB העלה את הריבית ב-0.5% ל-2.5% ומאותת שיעלה ל-3.0% במרץ. גם באנגליה הריבית עלתה ב-0.5% ל-4.0%.

סין: שיפור חד בענפי השירותים

מדד מנהלי הרכש בענפי השירותים זינק ב-12.8 נק' ל-54.4! בתעשייה מדד ה- PMI עלה ב-3.1 נק' ל-50.1. הסרת המגבלות מחזירה את סין לתוואי של צמיחה (קרן המטבע צופה צמיחה של 5.2% השנה), מה שיתמוך בצמיחה הגלובלית וירכך את ההתמתנות בארה"ב ואירופה.

השלכה נוספת: לחץ לעליית מחירי הסחורות במחצית השנייה של השנה.

שוק האג"ח: פחתה האטרקטיביות בארוכים

נתוני תעסוקה חזקים בארה"ב הביאו לעלייה חדה בתשואות הקצרות ולעלייה מתונה יחסית בתשואות הארוכות.

התשואות הארוכות בישראל ירדו (והשקל התחזק), מה שמקטין את האטרקטיביות.

עדיין קיימת חוסר וודאות לגבי המדיניות של הממשלה וסיכון לפגיעה בדירוג.

הפער השלילי בארוכים מול ארה"ב צפוי להמשיך להצטמצם.

זום אין: שוק העבודה בארה"ב עדיין לוהט

רבים ציפו למיתון בארה"ב כבר בתחילת השנה ולכן, גם לעצירה בהידוק המוניטארי.

בינתיים שורה של נתונים מצביעים על מגמה הפוכה: הסקטור העסקי ממשיך לקלוט עובדים בקצב מהיר (517 אלף בינואר + 71 אלף בתיקונים בנוב'-דצמ'!), מספר שעות העבודה בממוצע עלה, מספר המשרות הפנויות עלה ב-600 אלף איש ומספר דורשי העבודה עומד על שפל של 182 אלף איש.

סקר משקי הבית מצביע על תוספת של 1.6 מיליון עובדים בחודשיים האחרונים ושיעור האבטלה ירד לשפל מאז 1969 ל-3.4%.

בשיקלול ענפי, השכר לשעת עבודה עלה ב-4.6% שנה אחורה: קצב אשר אינו תואם את יעד האינפלציה. גברו הסיכויים לעוד שלוש העלאות ריבית הפד.

מאקרו ישראל

התמתנות בצריכה הפרטית

ברבעון ד' המכירות ברשתות השיווק עלו ב-1.5% בחישוב שנתי (נתוני המגמה) לאחר גידול של 3.8% ברבעון ג'. המכירות ברשתות השיווק ירדו ב-2.1% בחודש דצמבר (בניכוי עונתיות). התמתנות בצריכה הפרטית השתקפה גם ברכישות בכרטיסי אשראי (גידול של 1.2% ברבעון ד' לאחר 4.6% ברבעון ג'), והיא נובעת משחיקה בשכר הריאלי, עלייה בריבית (ובהחזרי המשכנתא), ומעבר לצריכה מוגברת של שירותים מול גידול מתון בצריכת מוצרים (מה שמשפיע בעיקר על החולשה במכירות ברשתות שיווק).

בשנת 2022 כולה הרכישות בכרטיסי האשראי עלו ב-5.9% (גידול ריאלי), כאשר הרכישות עבור מוצרי התעשייה עלו ב-2.6% בלבד לעומת גידול של 11.9% בצריכת שירותים. במבט קדימה, אנו צופים גידול של 3.7% בצריכה הפרטית ב-2023, זאת על רקע עדכון מדרגות המס ב-5% אשר מעלה את השכר נטו של העובדים, התמתנות באינפלציה (אשר מעלה את השכר הריאלי), וציפייה להסכמי שכר בסקטור הציבורי.

סימני התמתנות בביקושים תומכים בהעלאת ריבית מתונה של 0.25% ב-20 בפברואר, אך בנק ישראל יעקוב אחר מדד ינואר (15.2) וסקר מגמות בסקטור העסקי (6.2).

נתוני מאקרו חשובים שיתפרסמו בישראל – שני: סקר מגמות בסקטור העסקי בינואר. מדובר במכלול של אינדיקטורים לגבי האופטימיות של הסקטור העסקי לפי ענפים, כולל הציפיות לפעילות קדימה ומצב התעסוקה. למעשה זה מהווה את מדד ה-PMI של ישראל.

מאקרו חו"ל

אירופה: אינפלציית הליבה לא מתמתנת

אינפלציית הליבה בינואר נותרה יציבה על קצב של 5.2%, בדומה לקצב של דצמבר, זאת בניגוד לציפיות שהיו להתמתנות ל-5.1%. מחירי המזון עלו ב-14.1% (האצה מ-13.8%), זאת לעומת 4.9% בלבד בישראל (מה שמאותת על אינפלציה כבושה אשר תבוא לידי ביטוי השנה): באירופה מחירי התעשייה (מחירי מוצרים, ללא אנרגיה) עלו ב-6.9% (האצה מ-6.4% לפני חודש), ומחירי השירותים עלו ב-4.2% (התמתנות קלה מ-4.4%).חשוב להדגיש, אירופה נמצאת בפיגור מסוים יחסית לארה"ב בתהליך הדיס-אינפלציה בשל הריכוזיות בלחצי השכר בקרב איגודי העובדים (בניגוד לארה"ב) אשר עיכבה מתן תוספות שכר בפועל ורק כעת הם נמצאים במשא ומתן. לדוגמה, הסקטור הציבורי הגרמני דורש תוספת שכר של 10.7% (נשמע מוכר?). לכן, ה-ECB צפוי להמשיך להעלות את הריבית ל-3%, ואולי 3.25%.

אין עדיין מיתון באירופה

הצמיחה ברבעון ד' עלתה ב-0.1% (הציפיות היו לירידה של 0.1%). מדובר בשיעור שינוי רבעוני ולא בקצב שנתי. כלומר, בקצב שנתי מדובר בצמיחה של 0.4% לעומת 2.9% בארה"ב. אין עדיין נתונים מפורטים אך נדמה שבמרבית המדינות הצריכה הפרטית הייתה חלשה, גם בצרפת (0.9%-), ספרד (1.8%-) וגם בגרמניה (לפי הירידה במסחר הקמעונאי). הצמיחה באירופה כן נתמכה על ידי ירידה חדה ביבוא יחסית לייצוא. המשק הגרמני התכווץ ב-0.2% והאיטלקי ב-0.1%, אך צרפת התרחבה ב-0.1% וספרד ב-0.2%.

לפי השיפור במדדי מנהלי הרכש בחודש ינואר (בפרט בענפי השירותים), מאד יתכן שאירופה תימנע מגלישה למיתון. מסתמן שיפור של ממש במדדי הציפיות בגרמניה. הוזלה במחירי הגז ופתיחתו של המשק הסיני (שותפת סחר דומיננטית) תרמו לשיפור באופטימיות.

נתוני מאקרו חשובים שיתפרסמו בעולם - ארה"ב: חמישי: מספר דורשי העבודה החדשים, שישי: מדד האמון הצרכני של מישיגן (פברואר). אירופה: שני: המסחר הקמעונאי (דצמ'), הזמנות בתעשייה בגרמניה.

זום אין: שוק העבודה בארה"ב עדיין לוהט

רבים ציפו למיתון בארה"ב כבר בתחילת השנה ולכן גם לעצירה בהידוק המוניטארי (והורדת ריבית החל מאמצע השנה). גישה זו התבססה בעיקר על שורה של סקרים עסקיים אשר מצביעים על התכווצות, בפרט בענפי התעשייה. ללא ספק, הפעילות בענפי התעשייה נחלשה מאד, זאת לפי הסקרים האזוריים השונים ומדד מנהלי הרכש בתעשייה (47.4 נקודות בינואר). יחד עם זאת, בינואר נוספו 19 אלף מועסקים חדשים בתעשייה ו-25 אלף בענף הבינוי (עוד ענף אשר סובל מירידה בביקוש).

הדגשנו בעבר את חשיבות מדד מנהלי הרכש בענפי השירותים, אשר מייצג יותר נכונה את הסביבה הכלכלית בארה"ב. מדד זה עלה ב-6 נקודות בינואר ל-55.2 נקודות! רכיב הפעילות העסקית עלה ב-6.9 נקודות ל-60.4 ורכיב ההזמנות החדשות עלה ב-15.4 נקודות ל-60.4! רכיב המחירים ירד ב-0.3 נקודות בלבד ל-67.8, ועדיין מצביע על מגמת עלייה במחירים השירותים.

שורה של נתונים מצביעים על כך ששוק העבודה עדיין מאד הדוק: בינואר, מספר המועסקים עלה ב-517 אלף , מזה 440 אלף בסקטור העסקי. הציפיות היו לעליה של כ-188 אלף מועסקים בלבד. בנוסף נוספו 71 אלף מועסקים בתיקונים של נובמבר-דצמבר. מספר שעות העבודה בממוצע עלה ל-34.7 שעות לשבוע מ-34.3 שעות בדצמבר (הוספת שעות העבודה מצביעה בעיקר על מחסור של עובדים).

סקר משקי הבית מצביע על תוספת של 1.6 מיליון עובדים בחודשיים האחרונים ושיעור האבטלה ירד לשפל מאז 1969 ל-3.4%. בחודשים האחרונים רבים סברו שסקר משקי הבית (אשר הצביע על חולשה) משקף יותר נאמנה את המצב בשוק העבודה (יחסית לסקר כוח אדם הרגיל). כעת סקר משקי הבית מצביע על גידול מהיר במספר המועסקים (catching up).

מה לגבי קצב עליית השכר? הנתון הרשמי מצביע על עלייה של 0.3% בשכר לשעת עבודה ו-4.4% שנה אחורה, התמתנות מ-4.8% בחודש דצמבר (מתוקן מ-4.6%). יחד עם זאת, חשוב לזכור שמרבית הגידול במועסקים היה בענפים בעלי שכר נמוך (128 אלף באירוח ושירותי אוכל בינואר). בשיקלול ענפי, השכר לשעת עבודה עלה ב-4.6% שנה אחורה: קצב אשר אינו תואם את יעד האינפלציה (בהנחה של פריון של 1%-1.5%).

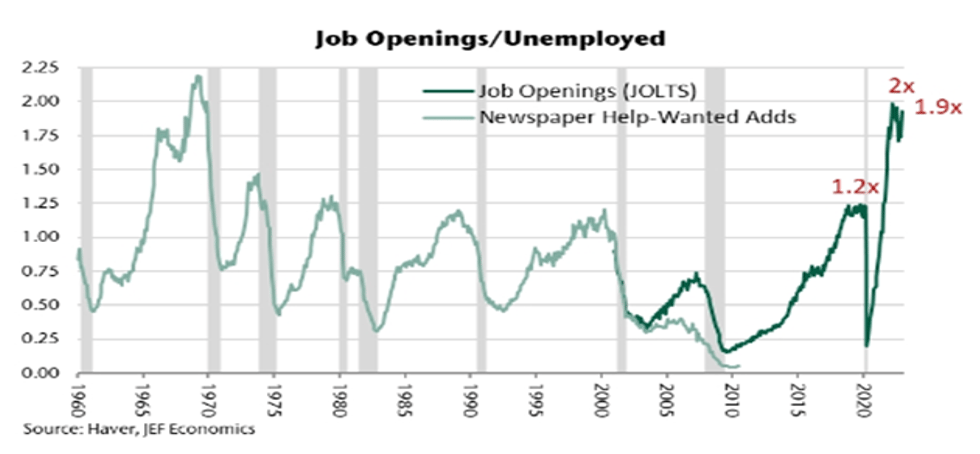

נתון נוסף מצביע על שוק עבודה הדוק: בדצמבר מספר המשרות הפנויות בארה"ב עלה בכמעט 600 אלף איש ל-11.0 מיליון איש. הציפיות היו לירידה ל-10.2 מיליון איש. היחס של הביקוש לעובדים (המשרות הפנויות) להיצע של עובדים (מספר המובטלים) חזר לרמה גבוהה של 1.9 לאחר ירידה ל-1.7 לפני חודש:

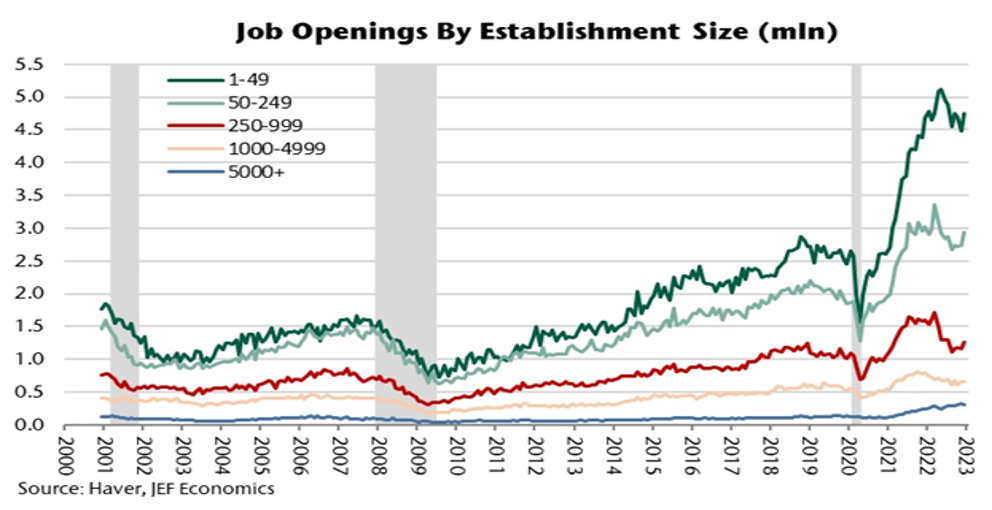

מה קורה כאן? מספר חברות גדולות מדווחות על פיטורי עובדים (חלק עדיין לא השתקף בנתונים, אך מספר המועסקים בטכנולוגיית המידע – IT ירד ב-10 אלפים איש בחודשיים האחרונים), אז איך זה שהביקוש לעובדים עולה? התשובה טמונה בביקוש חזק לעובדים בקרב עסקים קטנים (חברות עד 50 עובדים) אשר מהווים היום כ- 78% מסך המשרות הפנויות. מדובר בעסקים בענפי אירוח, פנאי ושירותי אוכל, שירותי בריאות וחינוך, ושירותים מקצועיים. הגרף הבא ממחיש זאת:

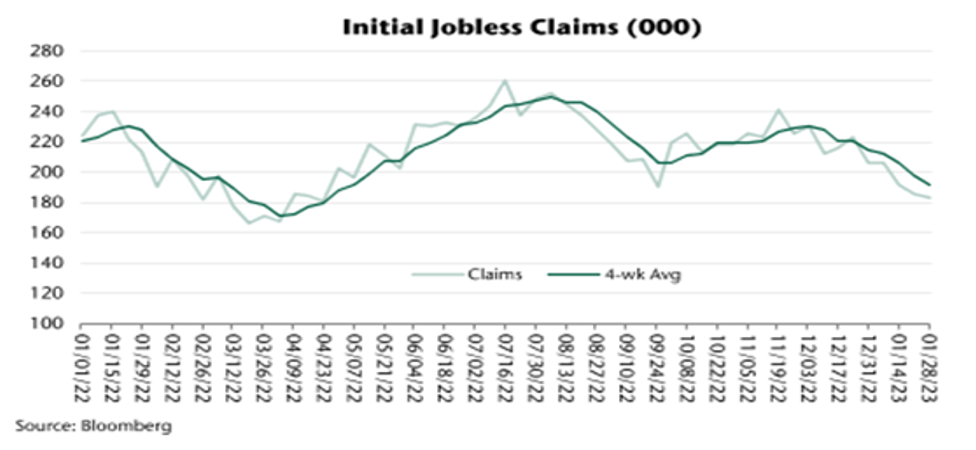

בקיצור, אין עדיין סימני ל"סדקים" בשוק העבודה. בשבוע האחרון, מספר דורשי העבודה ירד ל-183 אלף איש מ-186 אלף לפני שבוע, נתון מאד עדכני (וחיובי).

משמעויות: שוק העבודה בארה"ב נותר מאד הדוק ללא סימני רפיון. קצב עליית השכר אומנם התמתן, אך נותר גבוה יחסית ליעד האינפלציה. החדשות הטובות: המיתון (או ההתמתנות המשמעותית בפעילות) עוד רחוק. החדשות הפחות חיוביות: גברו הסיכויים לשלוש העלאות ריבית של 0.25% על ידי הפד לרמה של 5.25%-5.5%.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי