נקודות עיקריות

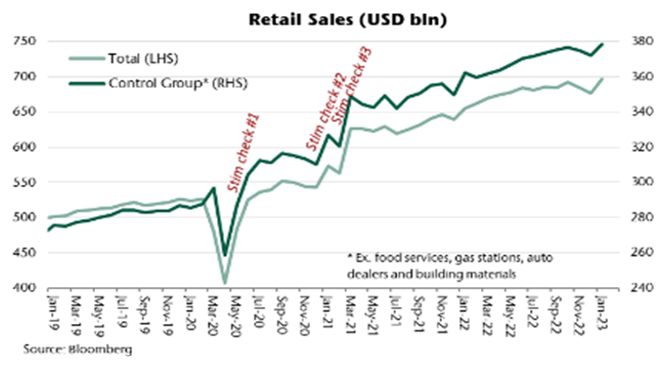

בשבוע האחרון, נתוני אינפלציה גבוהים בארה"ב העיבו על השווקים. גם מדד המחירים לצרכן וגם מדד מחירי התפוקה הפתיעו כלפי מעלה וגרמו לעליית תשואות לאורך כל העקום. נתונים כלכליים חיוביים כגון התרחבות מהירה במסחר הקמעונאי מצביעים על שיפור בצריכה הפרטית בתחילת השנה אשר עלול גם לתמוך בלחצי אינפלציה ולכן, גם להמשך העלאת ריבית הפד.

מאקרו ישראל:

נתוני צמיחה ברבעון ד' הפתיעו לטובה בעיקר עקב זינוק ברכישות של רכבים.

סביבת האינפלציה:

בינואר מסתמנת האצה באינפלציית הליבה, בעיקר במחירי השכירות.

מגמת הפיחות נמשכת וצפויה להגביר את לחצי האינפלציה

החלטת ריבית

צפויה העלאה של 0.5% מחר עקב האצה באינפלציה, צמיחה איתנה (יחסית), שוק עבודה הדוק, ובעיקר: העצבנות בשווקים בישראל וחשש לאי יציבות מתגברת.

ארה"ב:

האינפלציה בינואר הפתיעה כלפי מעלה, בעיקר מדד מחירי התפוקה PPI.

מרבית הנתונים הכלכליים היו חיוביים, כולל התרחבות במסחר הקמעונאי וגידול בייצור בתעשייה, אך מספר התחלות הבנייה ירד.

אירופה:

מסתמנת חולשה בייצור וביצוא (ירידה בדצמבר), אך הצמיחה הגיעה ל-0.4% ברבעון ד'.

UK:

בינואר, קצב האינפלציה ירד מעבר לצפוי כאשר אינפלציית הליבה התמתנה ל-5.8% מ-6.3%.

שוק האג"ח: פחתה האטרקטיביות בארוכים

התשואות בארה"ב עלו על רקע נתוני מאקרו חיוביים ואינפלציה גבוהה יחסית לציפיות.

העלאת ריבית של 0.5% מחר ואולי אמירה לגבי החשש מאי יציבות יעיבו על שוק האג"ח.

הפיחות בשקל יתורגם לעליית אינפלציה ומקנה עדיפות לאפיקים הצמודים קצרים-בינוניים.

לאור העלייה בסיכון המדינה, הפער השלילי בארוכים מול ארה"ב צפוי להמשיך להצטמצם.

זום אין: רוויזיות במדד המחירים לצרכן בארה"ב

שני שינויים בולטים בסל המדד החדש בארה"ב: ירידה במשקל של מכוניות משומשות ועלייה במשקל הדיור (בדומה לישראל).

שני השינויים עלולים לתרום לאינפלציה בחודשים הקרובים.

בנוסף, רוויזיה לגבי מקדמי העונתיות מראה אינפלציה גבוהה יותר ברבעון ד' 2022.

מאקרו ישראל

צמיחה חזקה ברבעון ד' אך ההרכב בעייתי

המשק הישראל צמח ב-5.8% ברבעון ד', לעומת ציפיות מוקדמות (לפי בלומברג) של 2.5%. ללא מיסים על היבוא הצמיחה הייתה 5.5%. הצמיחה של הסקטור העסקי הגיעה ל-7.3%.

למרות שהצריכה הפרטית עלתה ב-10.6% מדובר בעיקר בזינוק ברכישת כלי רכב אשר עלו ב-1260%! זאת על רקע הקדמת רכישות לפני עליית מיסים בתחילת 2023. ללא צריכת כלי רכב, הצריכה ירדה ב-1.5%. הצריכה השוטפת כן התרחבה ב-6.4% ומזה צריכת שירותים ב-12.1%.

נתוני הייצוא היו חלשים. הייצוא התעשייתי ירד ב-9.8% ויצוא שירותי היי טק ירד ב-9.9% (בקירוב), זאת על רקע ההתמתנות בסחר העולמי.

ההשקעות בבנייה למגורים ממשיכות לתמוך בפעילות עם גידול של 14.9% (מגמה מתמשכת כבר מספר רבעונים), וגם ההשקעות בתשתית (19.6%+). ההשקעות במכונות וציוד ירדו לאחר גידול חד ברבעון הקודם.

ירידה חדה ביבוא תמכה בצמיחה. נתוני היבוא היו מעט תמוהים: זינוק כה חזק ברכישת כלי רכב היה אמור להביא לעלייה ביבוא (מה שגורע מהתוצר). בפועל היבוא ירד ב-7.1%. כנראה שהיבוא האחר, בעיקר יבוא תשומות לייצור ויבוא מוצרי השקעה ירד בחדות.

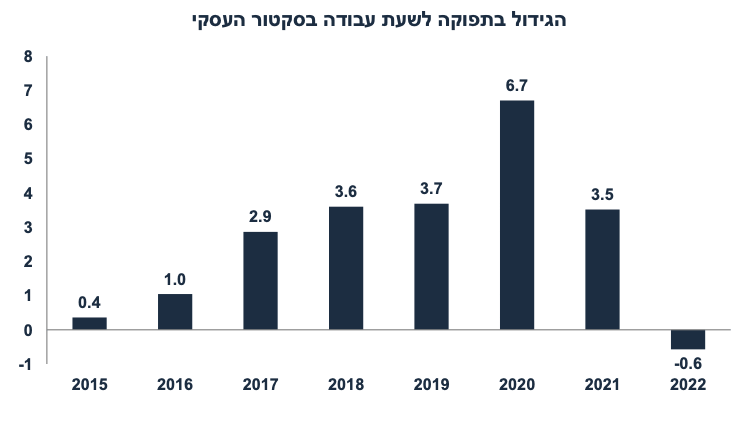

צמיחה הגיעה ל-6.5% ב-2022 אך הפריון ירד. לאחר גידול מהיר בפריון בשנים האחרונות (3.5% ב-2021 ו-6.7% ב-2020), בשנת 2022 הפריון (התפוקה לשעת עבודה בסקטור העסקי) ירד ב-0.6% (מספר שעות העבודה עלה ב-8.9% לעומת גידול בתוצר העסקי הנקי של 8.3%). תופעה זו מוסברת בעיקר על ידי תמהיל הצמיחה עם גידול חד בצריכת שירותים לאחר היציאה מהקורונה (עם אפשרות להתייעלות מוגבלת במרבית הסקטורים), לאחר שנתיים של צמיחה מוטת היי טק עם פריון גבוה. בכול מקרה, התמתנות בפריון מצמצמת את פוטנציאל הצמיחה העתידית. בנוסף, התמתנות בפריון מצמצמת את האפשרות של הסקטור העסקי "לספוג" לחצי שכר בלי להעלות מחירים.

צפויה העלאת ריבית של 0.5% מחר

בסקירה של השבוע הקודם כבר ראינו אפשרות להעלאת ריבית של 0.5%. היום זה בהחלט התרחיש הצפוי. הנימוקים:

חלה האצה באינפלציית הליבה ל-5.1% שנה אחורה מ-5.0%, ובפרט האצה במחירי השכירות ל-6.7% מ-6.3%. סביבת האינפלציה ממשיכה להיות מאד רוחבית (72.8% מסעיפי המדד בפירוט מלא עלו יותר מ-3% שנה אחורה). אם כי בהסתכלות על האינפלציה החצי שנתית מסתמנת התמתנות.

ציפיות האינפלציה עלו על רקע הפיחות בשקל.

הסביבה הריאלית עדיין איתנה. נתוני הצמיחה ברבעון ד' היו חיוביים בסך הכול, למרות העיוות בצריכה הפרטית. בינואר, סקר מגמות בסקטור העסקי מצביע על המשך התרחבות יציבה, אם כי קיימות ציפיות להתמתנות מסוימת בפעילות קדימה.

שוק העבודה נותר הדוק. מספר המשרות הפנויות עלה קלות בינואר ל-142.7 אלף איש. שיעור האבטלה מעט עלה, בעיקר על רקע גידול במספר מחפשי העבודה.

חשש לאי יציבות פיננסית מהווה נימוק חדש וחשוב במדיניות המוניטארית. בסביבה זו של עצבנות בשווקים (ובעיקר הפיחות בשקל) בנק ישראל ישאף "להרגיע" על ידי מדיניות מוניטארית יותר מרסנת. יתכן, שהודעת הריבית תציין זאת באופן מפורש, אך בצורה עדינה.

תחזית האינפלציה שלנו עלתה ל-3.3% (לפחות)

מגמת הפיחות מצטרפת לגורמי מאקרו אחרים (כגון ציפייה להסכמי השכר בסקטור הציבורי, עלייה במחירי הסחורות עם ההתאוששת בסין, המשך עלייה במחירי השכירות, אם כי בקצב מתון יותר) אשר יתמכו באינפלציה "דביקה": האינפלציה תישאר מעל היעד של בנק ישראל. התמסורת המינימלית של שע"ח על האינפלציה מוערכת ב-0.15% לכול פיחות של 1% (מול סל המטבעות). תוואי השקל יושפע ממידת הפשרה ברפורמה המשפטית. רפורמה עם שינויים "קלים" בלבד יחסית למצב היום עשויה לתמוך בשקל, אך רפורמה מלאה או כמעט מלאה עלולה לפגוע באופק הדירוג ולכן לתמוך בפיחות בשקל. קשה לכמת את היקף תנועות ההון לחו"ל על ידי משקי בית ועסקים ישראליים, אך מדובר בתהליך הדרגתי אשר צפוי להעיב על השקל. בשנים האחרונות הייסוף בשקל נבע גם מעליות בשווקים בחו"ל (ומכירת מט"ח על ידי מוסדיים) וגם מזרם של השקעות ריאליות אל תוך המשק. נדמה שבסביבה הנוכחית, מוסדיים יגדילו את האחזקות במניות חו"ל על חשבון ישראל וגם את החשיפה למט"ח. בנוסף, ההשקעות הריאליות אל תוך במשק הישראלי כבר נמצאות בירידה ניכרת השנה. ללא פשרה סבירה ברפורמה, מגמת הפיחות תימשך, סביבת האינפלציה תעלה ואיתה גם ריבית בנק ישראל.

נתוני מאקרו חשובים שיתפרסמו בישראל – שני: נתוני התעסוקה לחודש ינואר, החלטת הריבית (צפויה העלאת של 0.5% ל-4.25%). שלישי: הייצור התעשייתי והפדיון בענפי המשק (דצמבר), רביעי: נתוני סחר חוץ (ינואר), המדד המשולב של בנק ישראל. חמישי: יצוא שירותים כולל יצוא שירותי היי טק (דצמבר).

מאקרו חו"ל

ארה"ב: האינפלציה מתמתנת לאט וסימני התאוששות בצריכה הפרטית

למרות שאינפלציית הליבה בינואר (0.4%) תאמה את הציפיות, מדובר בקצב מהיר יחסית. מחירי השכירות המשיכו לעלות בקצב מהיר של 0.7%, מעט פחות משיעור העלייה בדצמבר (0.8%) וב-7.8% שנה אחורה. פאוול צופה התמתנות בסעיף זה מאמצע השנה. בינתיים מסתמנת התייצבות או עלייה קלה במחירי השכירות באתרי האינטרנט.

מחירי השירותים למעט מחירי הדיור עלו ב-0.36% וב-6.3% שנה אחורה (בדומה לחודש הקודם), עדיין מדובר בקצב מהיר יחסית. שירותי בידור עלו ב-0.8%, שירותי חינוך ב-0.5%, ביטוח רכבים ב-1.4%, ותיקוני רכב ב-1.4%.

מחירי הסחורות (goods) עלו ב-0.1% למרות הירידה של 1.9% במחירי הרכבים המשומשים. מחירי הרהיטים עלו ב-0.5% ומחירי ההלבשה ב-0.8%. מחירי המזון עלו ב-0.5% (לא חלק מהליבה), שיעור שהינו מעל הציפיות.

תהליך הדיס-אינפלציה מתפתח באיטיות ומחירי השירותים ממשיכים לעלות בקצב מהיר יחסית. סך הכול האינפלציה עלתה ב-6.4% שנה אחורה (התמתנות קלה מ-6.5% בדצמבר), ואינפלציית הליבה התמתנה ל-5.6% (מ-5.7%).

מחירי התפוקה PPI עלו ב-0.7% בינואר (הציפיות היו ל-0.4% בלבד). מדד ה- PPI הליבה עלה ב-0.5%, השיעור הגבוה ביותר מאז חודש מאי.

עבור הפד, סביבה זו תומכת בהמשך הידוק במדיניות. ברקע, הסביבה הריאלית חיובית יחסית, כולל בשוק העבודה וכנראה גם שיפור בצריכה הפרטית: המסחר הקמעונאי עלה ב-3% בינואר (2.6% ללא מכוניות ודלק) והייצור התעשייתי (ללא אנרגיה) עלה ב-1.0%.

השלכות: צפויות בין שתים לשלוש העלאות ריבית נוספות עד ידי הפד של 0.25% כל אחת.

נתוני מאקרו חשובים שיתפרסמו בעולם - ארה"ב: שלישי: מכירות של בתים יד שנייה (ינואר), רביעי: פרוטוקול של החלטת ריבית הפד. שישי: ההכנסה הפנויות, הצריכה הפרטית ואינפלציית PCE (ינואר), מדד האמון הצרכני של מישיגן (פברואר), ומכירות של בתים חדשים (ינואר). גלובלי: שלישי: מדדי מנהלי הרכש במספר מדינות כולל ארה"ב, UK, יפן, גרמניה, צרפת ואומדן לגבי ה-EU (פברואר). מדובר באינדיקטור חשוב לגבי הפעילות הכלכלית.

זום אין: רוויזיות במדד המחירים לצרכן בארה"ב

שני שינויים בולטים בסל המדד החדש בארה"ב עלולים לתרום לאינפלציה בחודשים הקרובים: ירידה במשקל של רכבים משומשים ועלייה במחירי השכירות.

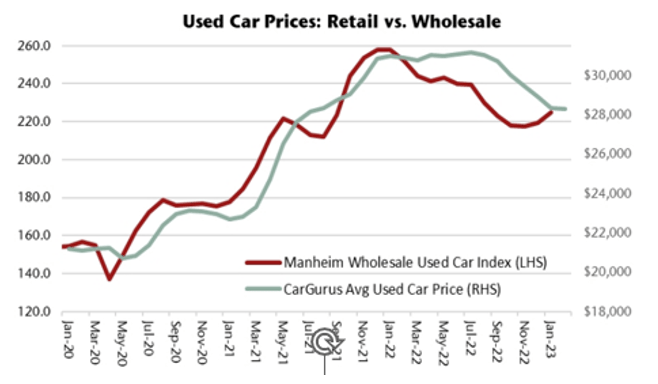

המשקל של מכוניות משומשות ירד בכמעט 1.0% (ל-2.66% מ-3.62%). מדובר בסעיף אשר עלה ב-37% ב-2021 (זינוק בביקוש בתקופת הקורונה) וכעת נמצא במגמת ירידה (1.9%- בינואר וירידה של 11.6% בשנה האחרונה). יחד עם זאת, מדד Manheim אשר מודד את מחירי המכוניות המשומשות בשוק הקמעונאי הצביע על ירידה חדה ב-2022 (אינדיקטור מוביל עבור סעיף זה במדד), אך כעת מצביע על שינוי במגמה לכיוון התייצבות או עלייה קלה. בכול זאת, בחודש-חודשיים קדימה מחירי הרכבים המשומשים במדד צפויים לרדת (בשל ה- lag במדידה):

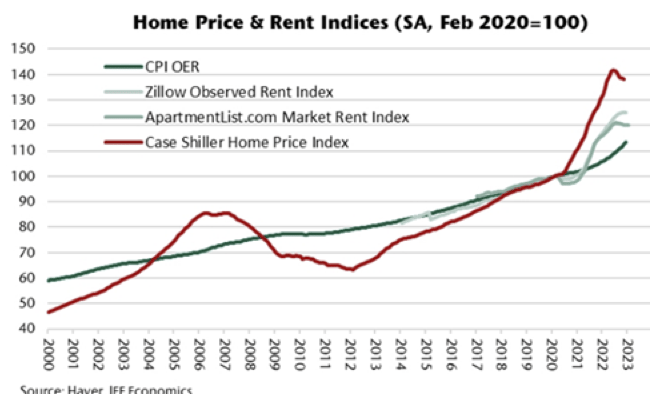

משקל השכירות בחוזרים מתחדשים עלה ב-1.2% ל-25.4% מ-24.2% (בישראל סעיף זה עלה בשיעור דומה ל-18.3%). למרות שרבים (כולל פאוול) צופים התמתנות משמעותית בסעיף זה (אשר עלה ב-0.7% במדד ינואר), כלל לא ברור שההתמתנות תהיה משמעותית. רבים מביטים על הירידה או ההתמתנות במחירי השכירות לפי מחירי השכירות באתרי האינטרנט (Zillow , Appartment.list), אך ירידה זו הייתה ברובה עונתית בחודשי החורף. בניכוי עונתיות, מסתמנת יציבות בחודשים האחרונים. יתרה מכך, על פי הנתונים שהגרף הבא מציג, בעבר מחירי השכירות באתרי האינטרנט גם עלו בחדות יחסית למחירי השכירות במדד, כך שרמת מחירי השכירות במדד המחירים לצרכן עדיין "מפגרת" אחרי רמת מחירי השכירות באתרי האינטרנט. במילים אחרות, מחירי השכירות במדד (עם משקל גבוה יותר) צפויים להמשך לעלות בקצב מהיר בחודשים הקרובים.

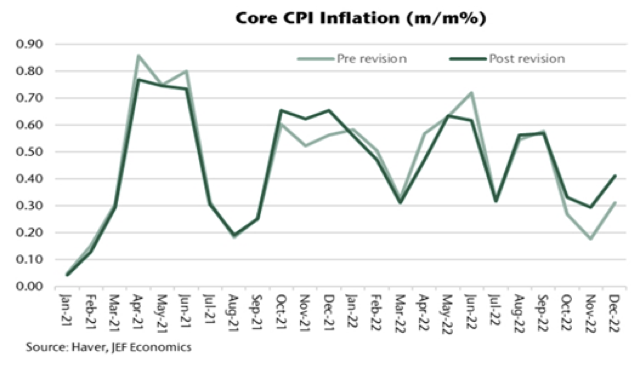

רוויזיות לגבי מקדמי העונתיות מראה אינפלציה גבוהה יותר ברבעון ד' 2022. לפי הרוויזיות, בניכוי עונתיות אינפלציית הליבה עלתה ב-0.35% בממוצע לחודש ברבעון ד' (קצב שנתי של 4.1%), עדכון כלפי מעלה מ-0.25% (קצב שנתי של 3%) לפי החישוב הקודם. במילים אחרות, חלק מההתמתנות באינפלציה החודשית בחודשים האחרונים הייתה עונתית ופחות שיקפה ירידה בסביבת האינפלציה. עלייה של 0.4% באינפלציית הליבה בינואר ממחישה זאת. משמעות: סביבת האינפלציה הינה מעט גבוהה יותר ממה שחשבו תחילה.

סביבת האינפלציה בארה"ב עלולה להיות "דביקה" יותר ממה שחשבו תחילה. האצה במחירי התפוקה PPI של מוצרים מוגמרים בינואר ממחישה זאת. אם כן, הפד צפוי להעלות את הריבית עוד פעמיים ואולי אפילו שלוש לרמה של 5.25%-5.5%. נדמה שלאחרונה שוק האג"ח התחיל לתמחר תרחיש זה.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי