עולם הקרנות הנאמנות המנוהלות מתחלק להרבה מאוד קטגוריות. הוא יכול לתת שירותים למשקיעים שאינם מעוניינים בכלל בסיכונים, דרך הקרנות הסולידיות, המסתכלות על מזומנים, ודמויי מזומן, ועד קרנות העוסקות בנישות מנייתיות מאוד אזוטריות, כולל מינוף ועיסוק בנגזרים.

בתוך העולם הגדול הזה, ישנו הסגמנט שמנסה לדמות את מה שמנהלי התיקים הגדולים עושים: חלוקה של תיק ההשקעות, על פי חלוקה קבועה של העוגה באחוזים. וגם כאן, ישנו מגוון שלם: דרך הדמיה, ומעקב, אחרי תיקי השקעות של מוסדות פיננסיים (בדרך כלל בנקים), ועד ניהול אקטיבי ספציפי. זאת, כאשר אחוזי המניות הם האחוזים המבדילים בכותרת את אופי הקרנות.

וכך, נפתח מגוון: מ-5% חשיפה מנייתית, ועד 50%, כאשר רוב הציבור נשאר עדיין נאמן, על פי היקפי הניהול, לשלושת החלוקות ההיסטוריות: 10%, 20%, ו-30% חשיפה מנייתית. ברור מאליו שהחלק השמרני יותר יבחר ב-10%, והחלק המעז יותר יעדיף את ה-30%. הסקירה הזו תנסה להסב מבט על האמצע: קרנות הנאמנות שמציעות 20% מניות ,כמקסימום בתיק.

יש לציין, כפי שגם נראה בהמשך, שאין חובה על מנהלי הקרן להיות בחשיפה מלאה של ה-20% המותרים. אותו מנהל רשאי, ואף צריך, לשקול אם החשיפה המקסימאלית היא הנכונה לעת הזו, ולהתנהל בהתאם. אבל, עיקר תשומת הלב שלנו, כלקוחות פוטנציאלים, תהיה לא רק בהיקף החשיפה, אלא גם בבחירה הספציפית של המניות והאג"ח שבתיק.

כמן כן נתעניין במידת התנודתיות שלו, המעידה על אהבת הסיכון מצד המנהל, וכמובן, כמה יש אמון בקרן. זאת, על ידי השינויים בגיוסים ובפדיונות. בקיצור, עולם ה-20-80 הוא גדול כל כך שחייבים לעשות שיעורי בית כדי לנסות ולהגיע לטוב ביותר שהשוק הזה מציע. במקרה שלפניכם, לא ניסינו לעשות את הבחירה הטובה ביותר, אלא דווקא לראות מה קרה לקרנות עם ההון המנוהל הגדול ביותר. אלו שאמורות לייצג את האמון הגדול ביותר מצד הלקוחות שלהן. הבה נתחיל.

פרטי הקרנות

בטבלה הראשונה, אנו רואים את 4 הקרנות הגדולות ביותר מבין ה-20-80, כאשר הטבלה ממוינת לפי הגודל. בראש הרשימה, מיטב, ואחריה אנו מוצאים את פורסט, ילין לפידות (להלן ילין), ומגדל. שימו לב שכל הקרנות לא שינו מדיניות השקעה מאז הקמתן, וזו בהחלט נקודה לטובתן. כמו כן, למרות השוני הגדול בחשיפות שנראה בהמשך, סטיות התקן (מידת התנודתיות של הקרנות) מאוד דומה, ונעה בין 0.52% ל-0.45%.

רק בדמי הניהול ישנו עניין: ישנה קבוצה יקרה יותר (פורסט ו-ילין) עם דמי ניהול של 0.95% לשנה, כאשר הקבוצה הזולה יותר (מיטב ומגדל) גובה רק 0.79% ו-0.75% בהתאמה. מדוע זה כך? האם זה משקף ביצועים? ממש לא. הסיבה היחידה נמצאת בין כותלי החברות המנהלות, ואינני יודע אותה.

בטבלה השנייה אנו רואים את החשיפות השונות של הקרנות (מעודכן ל-30-11-2022) וכאן יש בהחלט משהו מעניין לומר, כאשר המיון של הטבלה נעשה על פי החשיפה המנייתית שבקרנות. קודם כל: אין אף קרן שמכילה את ה-20% שמותר במלואם! עיתות הזמן בהחלט מביאים להחלטה כזו, וזה מובן, אבל כאשר יש חשיפה של 12.13% בקרן של פורסט, זה מעלה קצת גבה. אחרי הכול, אולי ניתן לעשות בחירה של מניות דפנסיביות, ולא להיות בצד? שאלה שבהחלט לא מתיימרת לתת עצות למנהלי כספים מקצועיים. בכל אופן, מנעד החשיפה המנייתית נעה מ-17.63% (מיטב) ועד אותם 12.13% בפורסט.

החשיפה למט"ח (דהיינו ההחלטה לבחון נכסים בחו"ל) מאוד קרובה בין הקרנות, והיא נמצאת בין 5.81% (מיטב) ו-7.81% (ילין). בסה"כ, מפרמטר זה, אנו למדים שמנהלי הקרנות האלו חושבים שיש להם יתרון יחסי מול השוק הישראלי, כאשר ראינו כבר זמן מה שהשוק הישראלי כולו נמצא בביצועי חסר מול שוקי חו"ל. האם ביצועי החסר היו לגורם משפיע? כנראה שלא, לפחות עד סוף נובמבר 2022.

החשיפות לאג"ח גם הן מעניינות: מצד אחד, ישנה קבוצה "רגילה" (ילין ומיטב) שבה יש 63.80% ו-66.07% אג"ח, עם דירוג בהחלט טוב למדי של

+A ו-

AA. ומול אלו ישנה חשיפה קטנה של 53.82% בלבד (מתוך 80% תיאורטיים) במגדל, ומחסנית מלאה של 80.37% בפורסט. לא רק זאת, אלא שהדירוג הממוצע בפורסט הוא של

BBB+ אשר מעלה מחשבה בדבר ההיגיון כאן.

על מגדל נאמר: מתוך ההבנה שהאג"ח סובל במשבר הזה כמו במניות, החשיפה הקטנה מובנת להקטנת סיכונים. על פורסט נאמר: יש בקרן הזו אנשי

HY שרואים בייעוד שלהם את האג"ח הספקולטיבי הרבה יותר מאשר במניות (12.13%!). האם המשקיעים בפורסט, על בסיס הנחת מנדט של 20-80, מבינים את מה שיש מתחת למכסה המנוע? נקווה שכן, ולפחות הקוראים שורות אלו יוכלו לומר שהאירו את עיניהם בנושא.

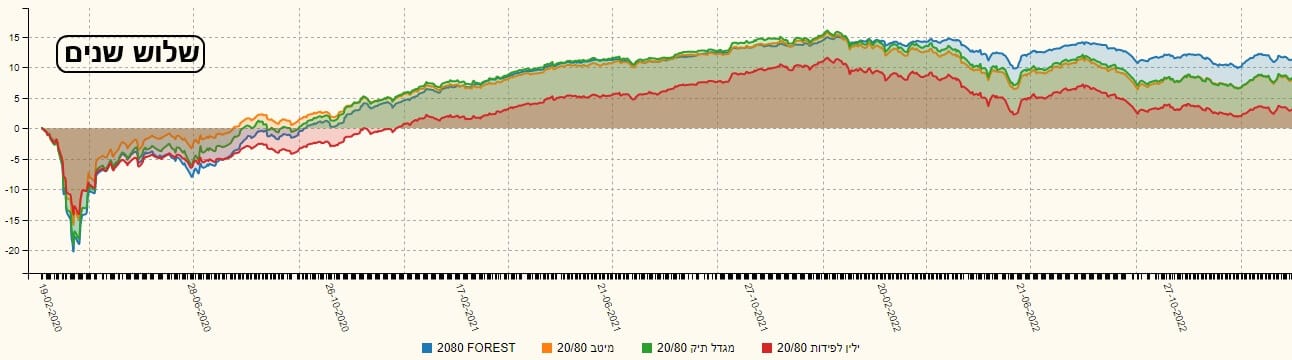

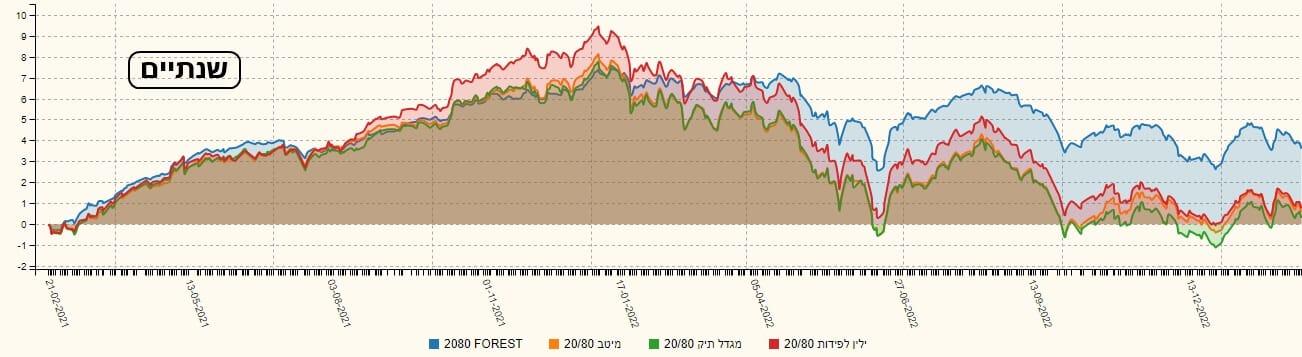

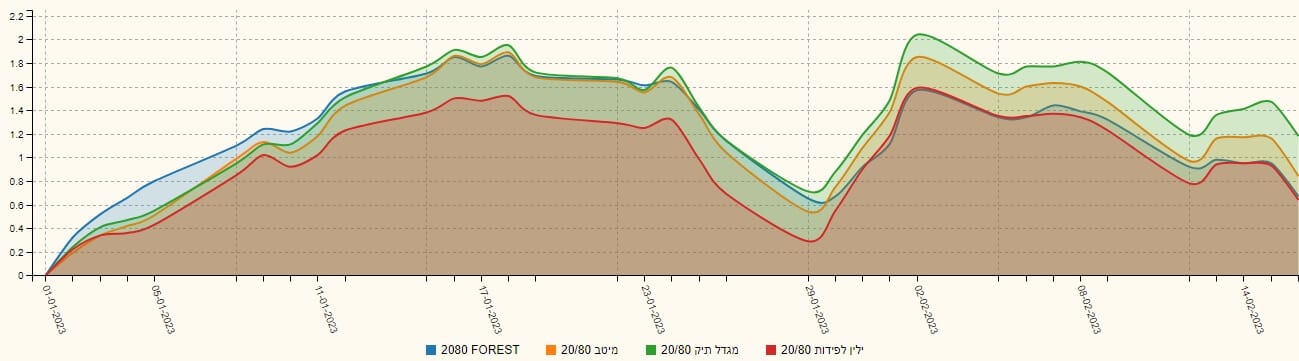

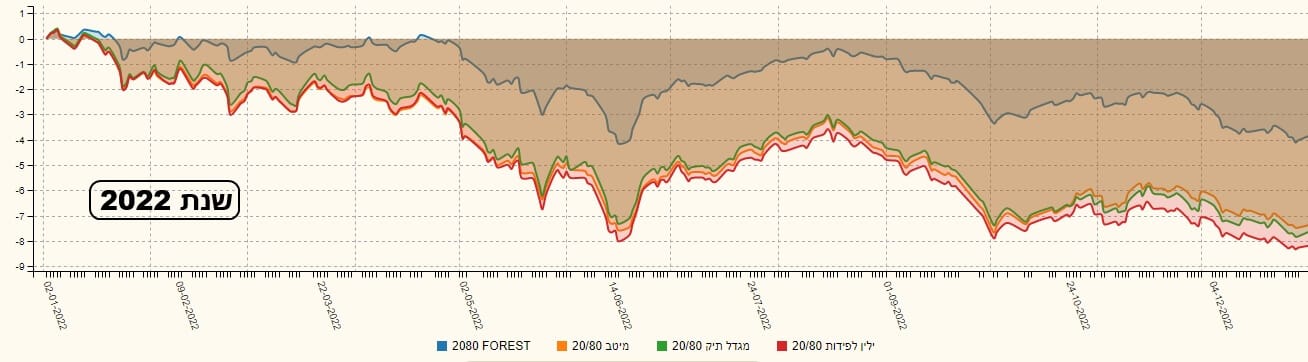

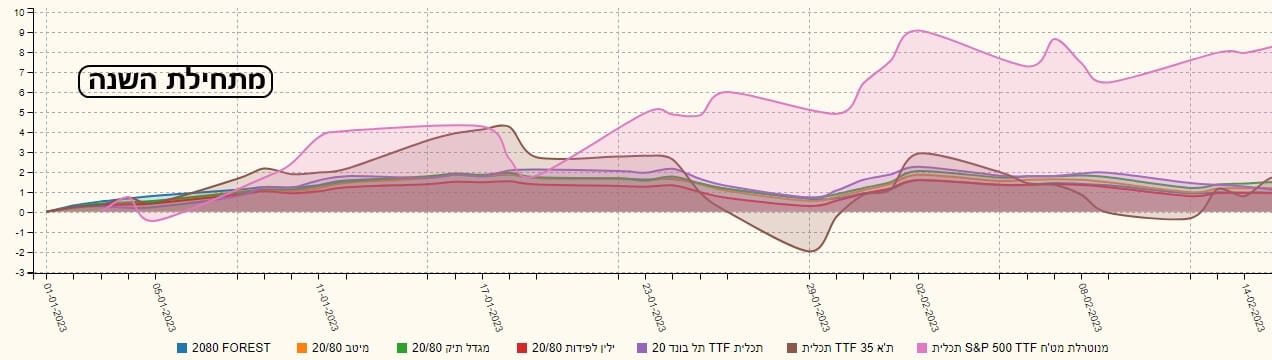

טבלה 3 מביאה לנו את התשואות השונות של הקרנות. מהטווח הקצר שלהן (מתחילת השנה) הבינוני (שנה), ועד הטווח הארוך יותר (שנתיים, שלוש שנים). אם נסכם ונאמר את ממצאי הטבלה הממוינת על פי מה שקרה מתחילת השנה, נאמר מיד: פורסט היא הטובה מבין כל הקרנות וזאת ללא עוררין: כל טווח זמן מוצא אותה טובה מכולן, כאשר היא היחידה שמצליחה להיות חיובית מאז תחילת השנה.

בטווח הארוך היא פשוט בולטת עם 10.92%, כאשר היא מובילה את המקום השני (מגדל) בכמעט 3% תשואה (כמעט 30% יותר). ומי הגרועה מכולן? כאשר לוקחים את כל הטווחים כמקבץ? ילין. היא האחרונה מתחילת השנה (0.25%-), ב-2022 (8.01%-), ובשלוש שנים אחורה (2.76%). רק בשנתיים היא מצליחה להיות במקום השני, עם עלייה של 0.78%. אגב, מעניין לראות את הביצועים האלו בהתאמה לדמי הניהול (ילין היא בין היקרות) ובחשיפות (פורסט מכילה מעט מניות, ואג"ח מלא מדורג נמוך).

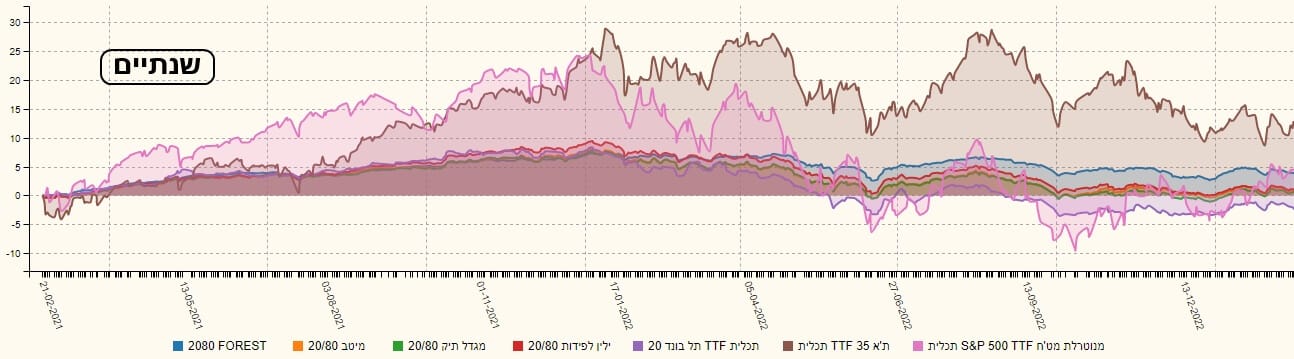

ביצועי הקרנות בגרפים

הנה תצוגה של הביצועים בצורה גראפית:

והנה הקרנות מול מדדים (תל-אביב 35, תל-בונד 20, ומדד המניות האמריקאי

S&P500):

מילה לגבי ההשוואה מול מדדים: מול שוק האג"ח הקונצרני (תל-בונד 20) הקרנות עשו ממש טוב בטווח הארוך, אבל פגרו מולו, כאשר השוק החליט לעלות שוב. מול שוקי המניות, קשה לשפוט מהותית, אבל מהגרפים האלו אנו מקבלים את מה שהמשקיעים מעוניינים בו: יציבות, ולא תנודתיות משוגעת.

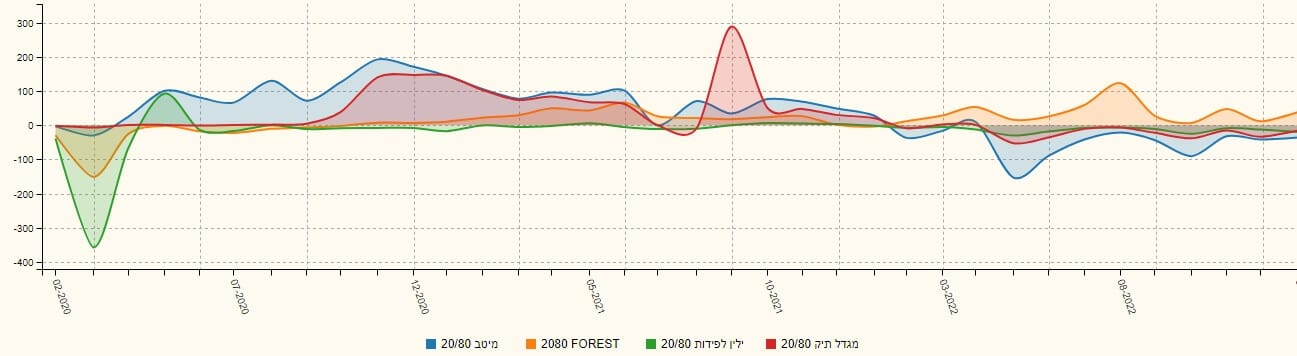

גיוסים ופדיונות:

המבט הזה על הגיוסים של הקרנות מעורר התפעלות בגלל שהיינו מצפים לקורלציה די ישרה בגיוסים, כפי שראינו קורלציה ישרה בעקומה הכללית של מחיר הקרנות. אבל לא היא. יש כאן הלוך ושוב תקופתי, הנובע משינוי בטעם המשקיעים, ובאמון שהם נתונים לחברה המנהלת.

תחילה, עלייה גדולה במיטב ומגדל, אשר מתחלפת עם הזמן בחיוב כלפי פורסט. כאשר זה קורה, מיטב מתחילה להשיל הון, כאשר הקרנות האחרות נכנסות לתרדמת סביב ה-0. כרגע, רק פורסט, מבין הארבעה, מגייסת. האם זה ישתנה? כנראה שכן, אבל מדוע, מתי, ובכמה, כל זה נשאיר לכם לנחש.

סיכום קצר:

ניסיתי לתת בסקירה הזו מבט על מה שקרה בקרנות הגדולות של עולם ה-20-80. מהמחקר הקטן הזה נודע לנו שפורסט נמצאת כרגע "על הסוס": הן ברמת הביצועים, והן ברמת הגיוסים. זאת, למרות, שהיא הפחות מיישמת מכולן את המדיניות שהיינו מצפים ממנהל 20-80 "רגיל": 20% מניות, ו-80% משהו אחר כאשר רובו אג"ח מדורג סביר וטוב. כמו כן, התחוור לנו שילין פשוט מאכזבת, ולא רק בטווח הקצר.

כל הקרנות נוטות לשוק המקומי, ולכן מהוות מקום של סבל כרגע, בגלל ביצועי החסר של הבורסה הישראלית. חייבים לומר ששוק ההון הישראלי הנוכחי נמצא בחוסר וודאות מכמה בחינות (רפורמה, ריביות, ביטחון, ומיתון עולמי, שיקטין ביקושים למוצרים המתוחכמים שיש לנו להציע). לכן, נבטיח, בלי נדר, לעשות רוויזיה של אותן קרנות, כאשר שוק ההון שלנו יחזור להיות בין הבריאים והטובים, מבין אלו של מדינות ה-

OECD. בהצלחה לכולם!

Dreamstime Images

Dreamstime Images