בזמן כתיבת שורות אלו, הדולר-שקל נסחר קרוב מאוד ל-3.6 (3.5960), דהיינו בשיא של כמעט 3 שנים:

הבה ננסה להבין מה קורה כאן: וכרגיל, נתחיל בצד הפונדמנטלי של הדברים: הדולר-שקל מקפץ עכשיו בצורה חריגה למדיי.

בסקירה הדו-שבועית על עולם המט"ח כבר הבאתי בפניכם גורמים שונים לתנועתו זו. אבל, תחילת השבוע הנוכחי ראתה קפיצה נוספת בשער הדולר אצלנו, ויש צורך בלהוסיף לעניין כמה תובנות חדשות בנושא. ביום שני, ה-20-02-2023 היינו עדים לשני אירועים הקשורים בצורה ישירה למגמה בדולר: המחאה נגד הרפורמה המשפטית, אשר קריאתה הראשונה עברה בהמשך אותו לילה בכנסת, והעלאת הריבית ב-0.5% על ידי הבנק המרכזי.

לגבי הנושא הראשון נאמר: עכשיו שהחוק עבר את המשוחה הראשונה שלו, נשאר לראות אם האיומים של יציאת כספים המונית מהארץ יתקיימו, וידחפו את הדולר כלפי מעלה. זאת, בגלל תחושה אמיתית, או מדומה, של שינוי מהותי במשטר הישראלי, ומה ששינוי כזה יכול לגרום למעמדה הכלכלי של מדינה.

במילים פשוטות יותר: האם, בעיני המשקיעים, מה שקורה ברפורמה מביא את ההשקעות במדינה למסוכנות יותר, ועקב כך, מביאות חלק מהגופים שהשקיעו לשקול שוב את עמדתם ולצאת מכאן. בינתיים, המחאה ברחובות, וכל האזהרות החיצוניות והפנימיות מכיוון דעתנים ובעלי השפעה כלכלית ופוליטית, לא מנעו את ביצוע השלב הראשון. פשרה כלשהי, יכולה לשנות המון, אבל, השאלה הגדולה נשארה: האם הצדדים מעוניינים בכך? ומה התוצאה של עיקשותם על תזרים הדולרים החוצה?

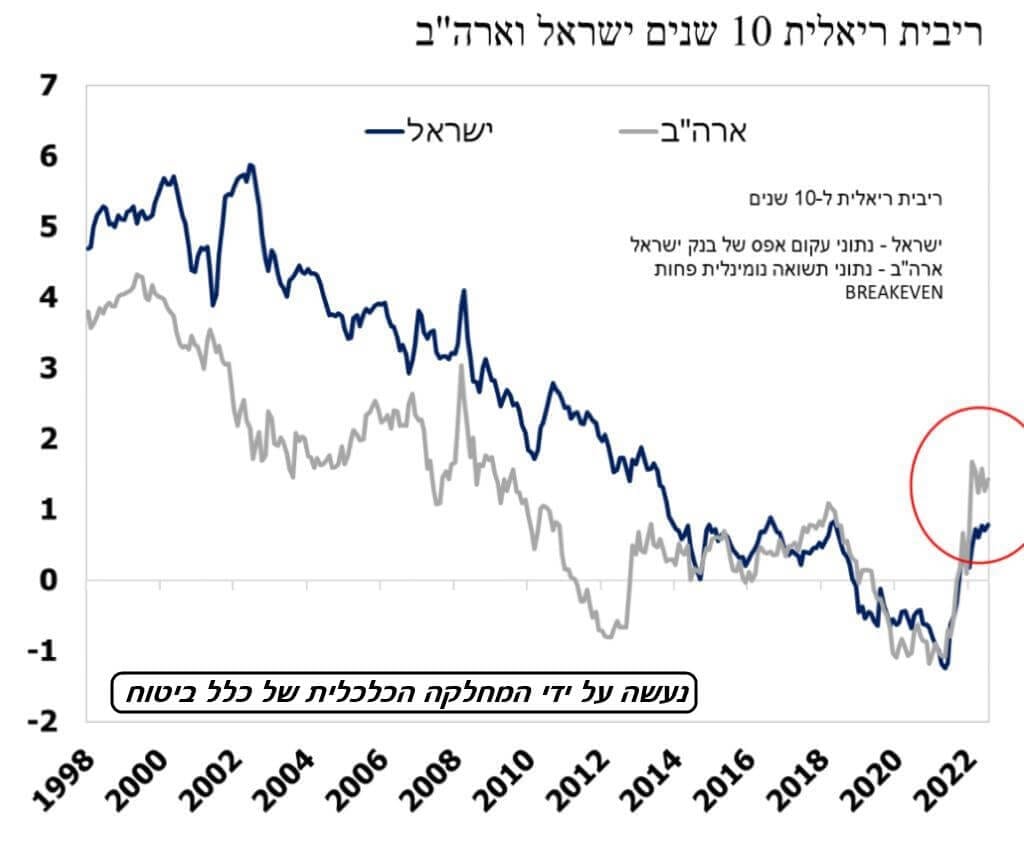

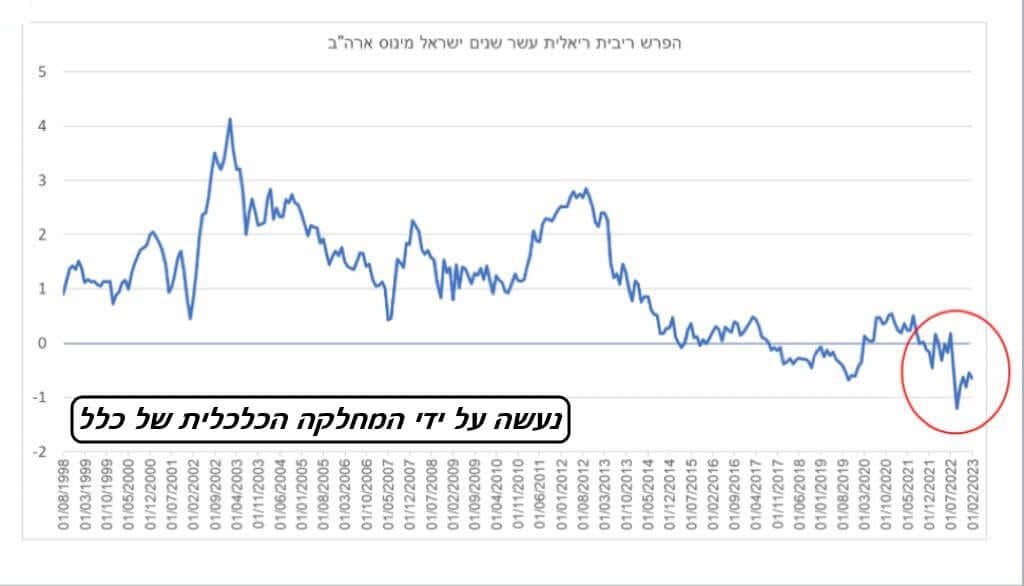

לגבי הנושא השני נאמר: קשה לומר שבנק ישראל הפתיע רבים, לפחות עבור מי שעוקב אחרי שוקי ההון. ההנחה הנוכחית היא שהפדרל רזרב יעלה בפגישה הבאה את הריבית ב-0.5%, בגלל נתוני האינפלציה הקשים האחרונים, ושזו הייתה המסמר בארון של ההחלטה המקומית. אבל, מעבר לכך, לפניכם שני גרפים, מהמחלקה הכלכלית של כלל ביטוח, המראים שהריבית הריאלית בארה"ב (המבוטאת בתשואות על האג"ח הממשלתי ל-10 שנים) גבוהה מזו בישראל:

לכן, במצב כזה של הפרשי תשואות, טבעי הדבר שמשקיעים רבים ירצו להעביר כספים מכאן לשם, ולו רק מן הטעם שהם ירצו לשמור על ערכו של הכסף טוב יותר כך. העלאת הריבית האפקטיבית ב-0.5% בארץ, למרות שנתוני האינפלציה נמוכים מאשר בארה"ב, יכולה לנבוע מהרצון של הבנק המרכזי שלנו לסגור את אותו פער, ואף להיות מעל העקומה האמריקאית. כפי שהיינו (בגרף) מאז 1998 ועד 2016. אגב, זה גם אומר שהאזרח בארץ יסבול הרבה יותר מחברו בארה"ב, כי יצירת פער חיובי לטובת ישראל תדרוש עוד כמה וכמה העלאות. במיוחד כאשר הפד מתחיל לחשוב על 6% כיעד.

בקיצור: מעבר לשיקולים הרגילים של מלחמה באינפלציה, ייתכן מאוד, שהבנק המרכזי שלנו מעלה ריבית בצורה אסרטיבית גם כדי למנוע בריחה אפשרית של דולרים. הן בגלל המצב הפוליטי והן בגלל הפרשי הריביות הנומינליות והריאליות בינינו וארה"ב. האם זה יכול להצליח? בדרך כלל העלאות ריבית אינן מונעות תופעות שנובעות מעניין פוליטי-מדיני, אבל מי יודע? אולי "הפעם זה יהיה שונה..."

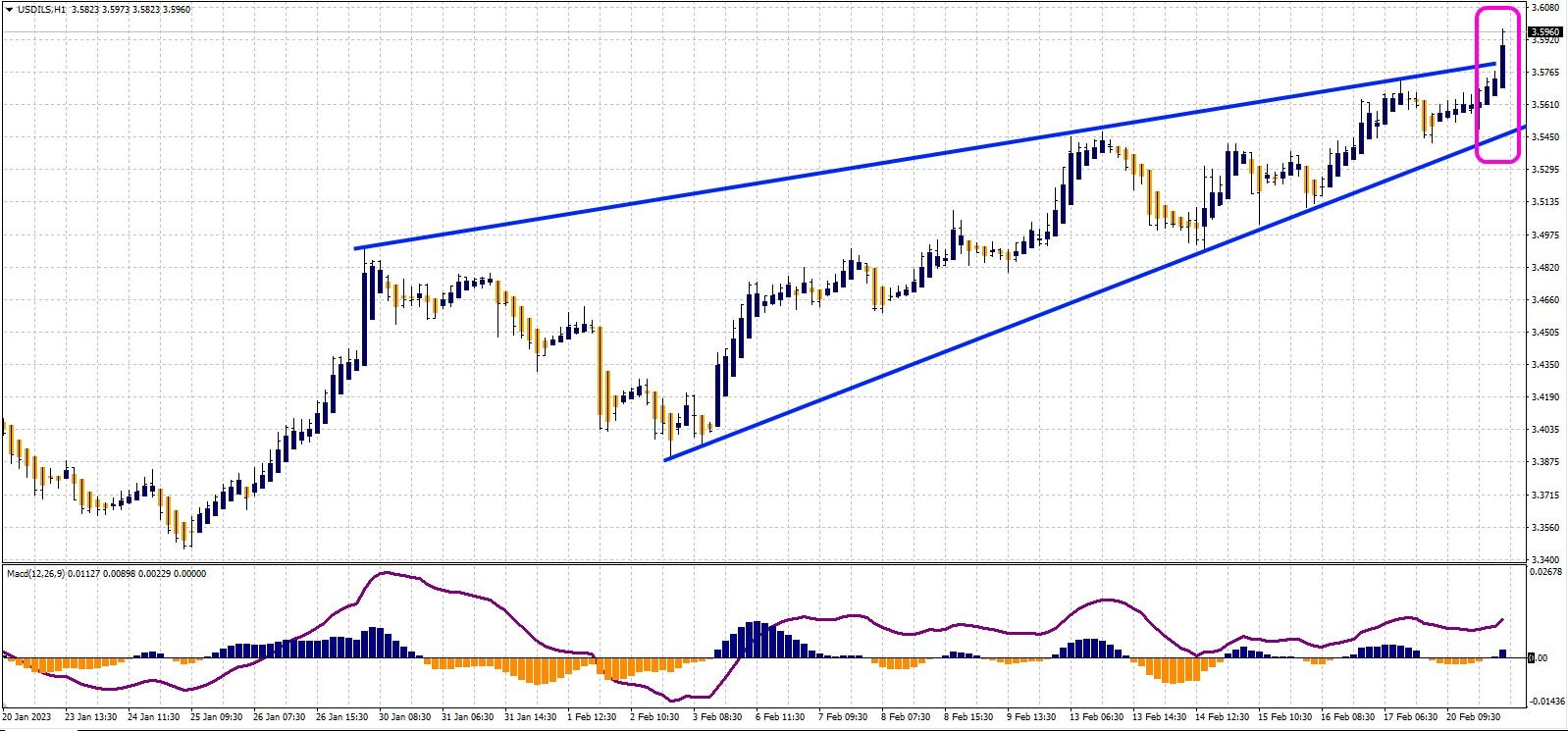

ועכשיו, מבט על הצד הטכני של הדולר, בטווח קצר יותר ארוך. זאת, כאשר אני חייב לומר שהגרף השבועי שלפניכם העביר בי צמרמורת. הנהו לפניכם, בעזרת פלטפורמת

TradingView:

כאמור, לפניכם גרף שבועי, שבו כל נר מייצג פעילות של שבוע מסחר שלם. ראשית, נאמר את הברור מאליו: הדולר ממש על סיפה של 3.6 ומעל רמת ההתנגדות הזו אין הרבה היסטוריה לפני 3.9 (!). ולכן, ההנחה היא שמעבר מעל 3.6, בסגירה שבועית, יהיה שינוי דרמטי ועקרוני כאן. פריצת קו המגמה היורד במומנטום, בחלק התחתון של הגרף, נותן לתסריט החיובי הזה חיזוק רציני.

אבל, הצמרמורת אינה מגיעה מכל מה שכתבתי עד כה. היא מגיעה מהספרור האפשרי של הגלים. כיודע, מגמה בנויה מ-5 גלים. במקרה הזה יהיו אלו גלים עולים. ומה אנו יכולים להבחין בצורה די ברורה? שמאז התחתית סביב 3.10, יש גל 1 (מורכב מ-5 תתי-גלים), יש גל 2 מתקן עמוק מאוד, ומאז, יש עלייה שיכולה להיות תת-גל 1 של גל 3 גדול, תת-גל 2, עד 3.35 המורכב מ-

ABC קלאסי, כאשר תת-גל 3 של גל 3 (החלק החזק ביותר במגמה) מבוצע כרגע. אם הספרור הזה נכון, לדולר-שקל פוטנציאל עצום כלפי מעלה, כאשר 4.00 ויותר ממש אינם דמיוניים בספרור זה. זכרו: גל 3 צריך להסתיים, ואז 4 מתקן ונשאר עדיין 5 מעלה מסיים...

לסיכום:

החששות מההתפתחויות הפוליטיות, הפרשי הריביות בין ארה"ב וישראל, והמצב הטכני המעניין כלפי מעלה, כל אלו מביאים לסבירות גבוהה למדי שלפנינו תקופה חיובית בדולר-שקל,

כפי שכבר צייננו בכתבה על הנושא ב-10-02. יש לזכור שתופעה כזו תהיה מכה קשה לאזרחים ותעורר גל אינפלציוני, והאצה נוספת במסלול הריביות של בנק ישראל. האם זה יגרום לפשרה בין הניצים? האם המצב ישתנה בקרוב במאזן התשואות בין המדינות? הניחוש שלכם טוב כמו שלי.

מצד שני, האם יש סיכוי שאני טועה לחלוטין, ושמ-3.60, הדולר יצנח מרוב היצע שיגיע מהספקולנטים שעדיין מעוניינים בדלתא שורט? בוודאי. אבל, כאמור, הכף, כרגע, נוטה לכיוון החיובי, וזה מחייב ניהול סיכונים מותאם לתקופה. אגב, שוק שורי מדהים בוול-סטריט, שיגרום לדולר הבינלאומי לרדת מהר, יכול להיות הגורם המעכב, ואף המבטל, את הפריצה מעלה של הדולר-שקל.

זה המקום לצטט את מנכ"ל פאנדר, אודי אלוני, אשר הוציא מסר לראשי שוק ההון הישראלי, ובוא הוא מציין ש:"התחזית שלי לא השתנתה כלפי הדולר: הוא בדרך ל 4.00, ויישאר שם לא מעט זמן. זה שינוי שנובע הן מפערי הריביות הנומינליות והריאליות, (כפי שהאירו את עיניי) אבל, לא פחות מכך, מהמצב הפנימי השביר שמובילה הממשלה, ומדיניות ״ניהול הסכסוך״ הפנימי במקום בגישה מאחדת. זה לא צפוי להשתנות לכל אורך כהונת הממשלה, ולכן הדולר לא צפוי לרדת בקרוב. לעניות דעתי כמובן." המון הצלחה לכולם!

איור אילוסטרציה פאנדר

איור אילוסטרציה פאנדר