בימים אלו של סערה פוליטית וביטחונית, אין ספק שהרבה מאוד מהציבור הישראלי, המשקיע בשוקי ההון המקומיים שלנו, דרך קרנות הנאמנות, מחוזקים בנטייה השמרנית שלהם. זו הקיימת ממילא, אבל העולה מדרגה, כאשר יש כל כך הרבה נורות אדומות בסביבה הפיננסית. וכאשר דנים בקרנות המנוהלות ה"מדמות תיק", רוב רובו של הכסף של הציבור נמצא בקרנות המוגדרות 10-90.

מה אלו? קרנות נאמנות מנוהלות על ידי גופים גדולים, כאשר המנדט ההשקעתי שלהם הוא להשקיע עד 10% במניות, ו-90% הנותרים במשהו אחר. לרוב, באג"ח, אבל לא רק. נמצאים ב-90% האלו גם החלק המזומן, או דמוי המזומן. לעיתים גם דברים אחרים אבל באחוזים קטנים. וכאן, אין הרבה הגבלות, כי זהו הגורם המראה בצורה הכי טובה את אהבת הסיכון, ויכולות התזמון של מנהלי הכספים בקרנות האלו.

נבהיר: בשוק קרנות הנאמנות שלנו, ובכלל, באופק ניהול הכסף המקצועי במדינתנו, אין הרבה חיבה לכל הנושא הטכני, ורצון לתזמן בטווח הקצר על בסיס מגמתי. כאשר אני אומר "תזמון" בהקשר הזה, אני מתכוון לשוני גישה הנובע משינוי בתפיסה הפונדמנטלית של מנהלי ההשקעות. או ברמה המקרו המקומית, זו הגלובלית, וגם ברמת המיקרו של הנכסים הספציפיים הנמצאים בכל קטגוריה וקטגוריה, שבתוך תיק הנכסים של הקרן.

כאן העניין של ה"גדר" נכנס לתמונה. כאשר שוקי ההון נכנסים למגננה, דהיינו, כאשר השווקים יורדים, אופן ניהול החלק היחסי של התיק לכיוון המזומן אומר דרשני, ומלמד הרבה על הגישה של הארגון. יש כאלו שימצאו בתקופות כאלו הזדמנויות קנייה ודווקא, יגדילו רכישות של נכסים "טובים בזול". ויש כאלו שירצו לקחת פסק זמן למחשבה והערכה, ולחזור לשוק, כאשר הסערות ישככו במקצת.

זכרו, אנו נמצאים בסוג של קרנות שבו אין מצב שבו המנהל יכול "לצאת" לגמרי מהשוק. אבל, יש לו בהחלט חופש בתחום ההיגיון של המנדט. והחופש הזה, הוא זה המביא לשוני בתשואות, ולשוני במגמות של מחירי הקרנות, כאשר הקורלציה הכללית של הכיוון דומה. לעניין הניתוח הזה בחרתי ב-5 קרנות הגדולות, כאשר לא תהיה קרן מאותו ספק פעמיים. הבה נתחיל.

נתוני הקרנות

כאמור מדובר בקרנות ה-10-90 הגדולות, וכולן ותיקות מאוד, כאשר רק אחת החליפה מדיניות השקעה (תוך 11 חודשים) ומזמן: הקרן של מגדל. בטבלה, הממוינת על פי גודל הקרנות, אנו רואים כמה כסף נמצא קרוב לצלחת הזו: כמעט כולן מעל המיליארד שקל, כאשר הגדולה מכילה יותר משני מיליארד, והקטנה קצת פחות ממיליארד. זהו סימן מובהק לפופולאריות של הקטגוריה.

סטיות התקן של הקרנות דומות מאוד, ומצביעות על תנודתיות די נמוכה, הנמצאת בן 0.4% ו-0.5%. תנודתיות קטנה יחסית, אבל גדולה, לעומת הסטייה של אותן קרנות בתקופות אחרות. אין ספק שמה שקרה מאז תחילת 2022, ובמיוחד מאז הבעיה של הרפורמה המשפטית, העלה את התנודתיות בקנה מידה, בקרנות הסולידיות האלו.

לבסוף, נציין את דמי הניהול. גם כאן, אין הרבה שוני בין היקרה ביותר (0.8% – ילין לפידות) והזולה ביותר (0.69% - מגדל). אבל, האמת היא שהסביבה הזו של 0.7-0.8% נראית לי קצת מופרזת, כאשר אנו מסתכלים על מה שקרה בתשואות (ראו מטה). היה הגיוני שנראה סוג של התחשבות בנושא העלויות, על בסיס התוצאות שניתנו למחזיקי היחידות. ברור שיש כאן צורך בתמורה לעבודה שנעשית על ידי מנהלי הכספים, אבל מצד הלקוחות, קשה להתייחס באדישות לעלות הקרובה לאחוז, כאשר יש הפסדים במשך חודשים לא מעטים.

הרכבי תיקי הקרנות

הטבלה הזו מציגה לנו בצורה הכי טובה את אותה הטיה סיכונית שהזכרתי לעיל. האמת היא, שההבדלים די מינוריים בחזית המניות. החזית שנחשבת דווקא לצד הספקולטיבי יותר של התיק. הטבלה ממוינת על פי עמודת החשיפה המנייתית, ומראה לנו שהקרן עם הכי הרבה חשיפה כזו הינה זו של ילין לפידות עם 8.80% (מול ה-10% המותרים, וזה די הרבה בימים אלו), כאשר הקרן עם החשיפה קטנה ביותר היא הקרן של פורסט עם 6.18% בלבד.

האם זה אומר שפורסט שמרניים יותר מאשר ילין לפידות? לא ממש. שימו לב שבילין יש רק 68.94% (מקום 4 מ-5) אג"ח לעומת 86.25% בקרן של פורסט (מקום ראשון). לכאורה, האג"ח יותר סולידי, ומחזק את טענת השמרנות של פורסט מול ילין... אבל, כידוע, זה ממש לא כך. במשבר הנוכחי האג"ח ירד בצורה חדה מאוד, והניב סיכונים לא פחותים, מאשר המניות, לתיקים של המנהלים.

לכן, יש כאן פשוט הדגמה להעדפה, והצבעה על מיומנות יתר לכיוון מסוים. ועוד דבר קטן: הדירוג של האג"ח בפורסט הוא

A לעומת ה-

AA בילין. גורם נוסף שמצביע דווקא על ילין כסולידיים יותר. נציין שמגדל נמצאת עם החשיפה הקטנה באג"ח, עם 59.45%, כאשר המניות בה עם 8.37% (מקום שני). בכך, במגדל אומרים לנו שהם מעדיפים להיות במניות, ורואים בהן את הפוטנציאל הטוב יותר בימים הסוערים האלו. אין הרבה מה לומר על החשיפה למט"ח, כי מכל המוצג אנו מסיקים שכל מנהלי הקרנות מעדיפים את הנכסים המקומיים על אלו שבחו"ל.

תשואות הקרנות

הפרק הזה הוא תמיד המעניין יותר, כי הוא המציג את הרווח, או ההפסד, שהיו עד כה, בקרנות המדוברות. כזכור, מדובר בקרנות הגדולות ביותר בתחום, דהיינו הקרנות שיש אחריהן הכי הרבה תשומת לב. וכמו שראינו, יש בהחלט הבדלים בהקצאות של החלקים השונים בתיקים, אשר בהחלט יהיו הגורם לשוני בתשואות של אותן קרנות.

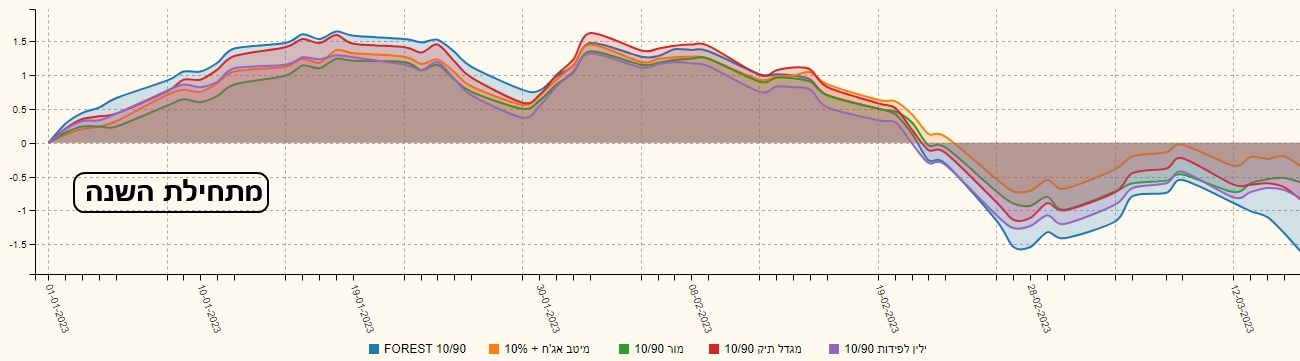

ברור שתמונת המצב של אותן הקצאות משתנה עם הזמן, אבל מה שראינו לעיל עדיין חשוב, ונותן תחושה לגבי פילוסופיית ההשקעה של הארגון המנהל. כפי שאתם יכולים לראות בטבלה, יש הבדל די משמעותי בין המקום הראשון (מיטב עם 0.29%-) והמקום האחרון (פורסט עם 1.48%-) מאז תחילת השנה. למרות, ששתי הקרנות האלו די דומות בהקצאות של המניות (נמוכה) ושל האג"ח (גבוהה).

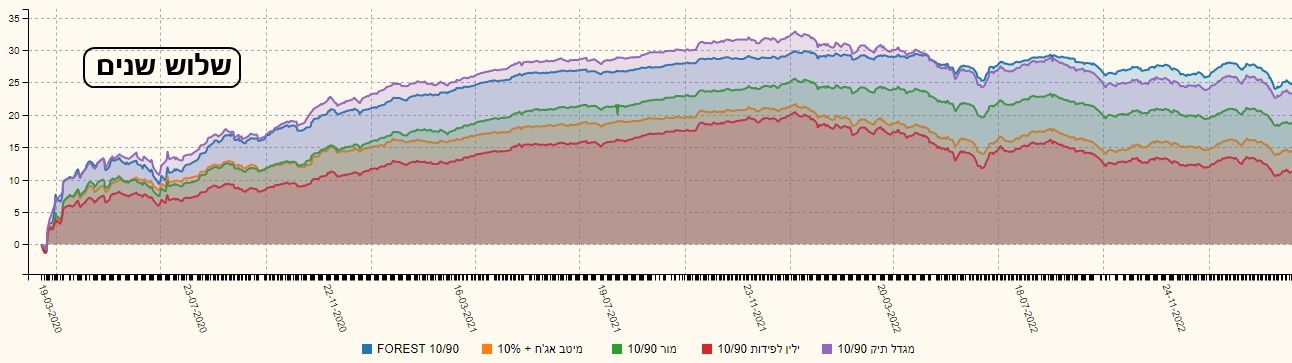

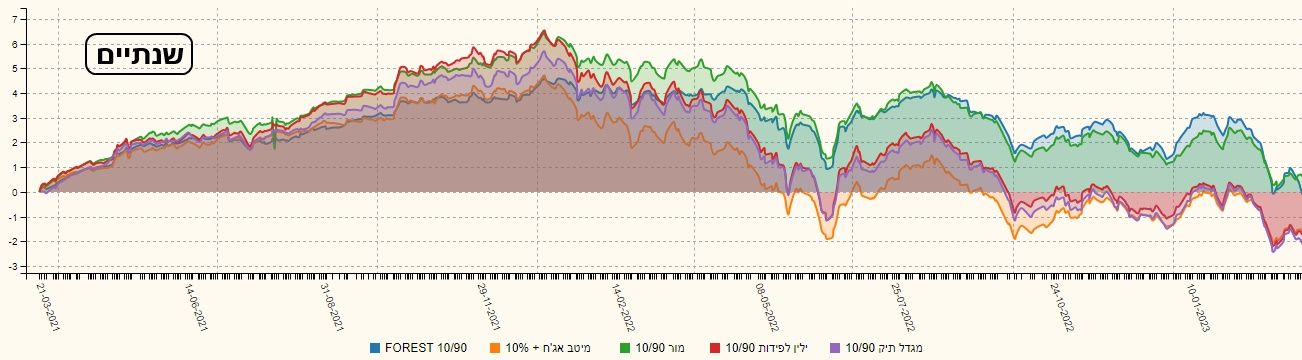

אז איך נסביר את ההבדל בתוצאה? בצורה הקלאסית: הכישרון של אנשי מיטב לבחור את האג"ח הנכון גדול, לאחרונה, מאנשי פורסט. אגב, שימו לב שכל הקרנות כבר מפסידות מאז אותה תחילת שנת 2023... גם בשנת 2022 כולן הפסידו ודי הרבה, כאשר כאן, הקרן של פורסט מובילה עם ירידה של 2.68%- מול הגרועה ביותר, מור, עם 6.62%-. אותה מור הופכת להיות המובילה ברמה של השנתיים, עם 0.64% (היחידה החיובית), כאשר המפסידה ביותר בשנתיים היא מגדל. לבסוף, בטווח הארוך יותר, של שלוש שנים, פורסט זוכה במקום הראשון, עם 23.98%, והקרן של ילין לפידות מפגרת אחרי כולן עם 11.07% בלבד.

הנה השוואות גראפיות המציגות את המספרים בצורה ויזואלית:

לסיכום:

לסיכום:

הקרנות המוצגות כאן הינן הקרנות שיחזרו אליהן די מהר, אם השווקים יתנו קצת מנוח חיובי למשקיעים השמרנים שלנו. מכל החמישה, אין ספק שפורסט מציגה יכולות טובות מאוד בכל הטווחים חוץ ממה שקרה מתחילת השנה. היא המובילה בשלוש שנים, ב-2022, ונמצאת במקום השני בשנתיים. מה קרה לפורסט מאז תחילת 2023?

כמות האג"ח הנמצאת בתיק מרמז על התקווה של המנהלים שם לראות היפוך מהיר של אינפלציה ושל נרמול הריביות. ואולי, הייתה גם בחירה קצת בעיתית של אג"חים ספציפיים. בהחלט נעקוב ונראה בהמשך את מה שיקרה בקרן המעניינת הזו. חוץ ממנה, קשה להצביע על עקביות בקרן אחרת. פעם הן למעלה, ופעם הן למטה, במיון התשואתי. הרבה הצלחה לכולם.

Dreamstime Images

Dreamstime Images