סבר פלוצקר, הפרשן הכלכלי של ידיעות אחרונות, פרסם היום (ג') טור שכולו תשבחות על העמידה האיתנה של הציבור הישראלי נגד הניסיון של ממשלת ישראל להחליש את הדמוקרטיה ואת מערכת המשפט. המסקנה שלו חדה וחותכת: ""לו הייתי משקיע זר הייתי אומר היום לעצמי: מדינה שאלו אזרחיה, חברה שזהו ה-DNA שלה, אין ראויה ממנה להשקיע בה".

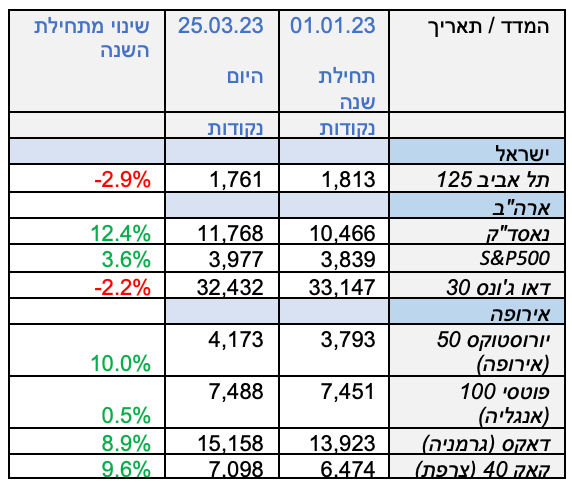

אם ללמוד ממה שקורה בדקות אלו בבורסה – שם מדד תל אביב 125 יורד בכשליש האחוז כשהוא עדיין נמוך ב-17% מרמתו באוגוסט 22' – המשקיעים בישראל עדיין לא ממש השתכנעו. המהלך ל"השהיית החקיקה עד אחרי החגים הלאומיים" שעליו הכריז אמש ראש הממשלה בנימין נתניהו גרם אמנם להפסקת השביתה הכללית במשק. אבל איש מהמשקיעים לא משלה את עצמו שההתנגשות בין הממשלה למפגינים הסתיימה. החשדנות כלפי ממשלת ישראל – שכוללת לא רק את המפגינים אלא את כל קהילת המשקיעים בעולם, את חברות הדירוג ואת ידידיה של המדינה בארה"ב ובאיחוד האירופי – נותרה כשהייתה. איש לא חושב שבמחי "השהייה" שהגיעה דקה לפני הרגע האחרון ישראל חזרה למקום שבו היתה ב-31 בדצמבר 22', יום השבעת הממשלה הימנית ביותר אי פעם.

אבל הסוגייה שהעלה פלוצקר מעניינת. לדעתו ה-DNA הישראלי מספיק חזק כדי להתגבר על הטלטלות האחרונות, ואלו שעוד יבואו. האומנם?

סיבות לעשות לונג על ישראל

כפי שפלוצקר כתב בטורו, התנאים בישראל כרגע נוחים להשקעה. הבורסה בישראל נמצאת מתחילת השנה בתשואת חסר משמעותית לעומת הבורסות בחו"ל. בשעה שמדדים מובילים בארה"ב ואירופה עלו מתחילת השנה בשיעורים של 6% עד 12%, מדד תל אביב 125 ירד ב-3%. פלוצקר גם "קרא" למשקיע הזר הדמיוני לנצל את השקל החלש, אבל השקל התחזק מעט בימים האחרונים והוא נסחר סביב 3.54 שקלים לדולר, קרוב לרמתו בתחילת השנה.

ובכל זאת, נראה שלפחות על פי המחירים שוק המניות בתל אביב נסחר ברמות שנחשבו בעבר לאטרקטיביות. מדד תל אביב 125 נסחר כיום לפי מכפיל רווח ממוצע של 11.8 – כמעט חצי ממכפילי הרווח של S&P500 ונאסד"ק 100.

יתר על כן, ישראל הראתה במהלך 2022 עד כמה הכלכלה שלה חזקה, עם צמיחה שהגיע לשיעור של 6.5%, מהגבוהים ביותר במדינות OECD. וזאת אחרי עשור שבו היא צמחה בשיעור ממוצע של כ-4.5% בשנה. שיעורי הצמיחה הללו נשענים ברובם על תעשיית הייטק חדשנית ויצירתית, ומלמדים על הפוטנציאל של ישראל לעשורים קדימה.

אם יתחולל בקרוב שינוי בסנטימנט של המשקיעים כלפי ישראל, והמדדים העיקריים יתומחרו סביב רמת מכפילים של 16-17 המאפיינים מדינות בעלות כלכלה שצומחת בקצב מהיר, מדד תל אביב 125 מסוגל לקפוץ ולהגיע תוך זמן לא רב לרמה של 2,500 נקודות.

כדי שזה יקרה, ממשלת ישראל תצטרך להפסיק לטמון את ראשה בחול ולהתייחס ברצינות לשלל האזהרות שהושמעו בחודשים האחרונים מפי בכירי הכלכלנים בארץ ובעולם. אם כך יקרה – אולי עוד יתברר שאירועי השבוע הנוכחי הם תחילתה של דרך חדשה לכלכלה הישראלית.

מדוע לא לעשות לונג על ישראל

כל הדברים שכתבתי בפסקאות הקודמות אינם חדשים. הם היו ידועים לכל מי שמשקיע בישראל בשנים האחרונות. מה שלא היה ידוע הוא רמת הסיכון הפוליטי והגיאופוליטי שבו מצויה ישראל.

לסיכון פוליטי יש הרבה צורות וגרסאות. חמורות יותר וחמורות פחות. אחת הצורות למשל היא חוסר יכולת להעמיד ממשלה יציבה לאורך זמן. זה סוג הסיכון הפוליטי שאפיין את ישראל בין 2019 לסוף 22'. בחלק גדול מהתקופה הזו ישראל תפקדה עם ממשלה זמנית, ללא תקציב מאושר, וללא קביעת סדרי עדיפויות ממשלתיים.

למרבה הפלא – הסיכון הזה כמעט ולא הפריע למשקיעים, וגם לא לצמיחה של התוצר. המדינה המשיכה להתנהל איכשהו בהצלחה עם ממשלות זמניות, צלחה היטב את תקופת הקורונה, סיימה עם גרעון תקציבי אפסי, שיפרה את יחסי החוב שלה, ושמרה היטב על דירוג האשראי הגבוה שלה.

כל זה היה נכון עד ינואר 23'. שלושה חודשים האחרונים לימדו אותנו – ואת המשקיעים הזרים - שהסיכון הפוליטי בישראל גבוה בהרבה מכפי שהתבטא עד עתה. הניסיון להחליש את מערכת המשפט, החוקים הפרסונליים, וההתבססות של מנהיגי ימין קיצוני בתפקידי מפתח היו אות אזהרה בוהק לקראת העתיד.

בחודשים האחרונים הושוותה המהפכה המשפטית של השר יריב לוין למהפכות דומות שנעשו בהונגריה ופולין. בינתיים, נראה שהניסיון הזה נכשל. הבעיה היא שלישראל אין כמעט שום מרווח לטעות. אנחנו לא עם של 38 מיליון איש שיושב על נהר הוויסלה, או 10 מיליון שמשתכשכים במימי הדנובה. הסביבה שלנו הרבה יותר נפיצה.

ישראל יושבת במזרח התיכון שבו קיימים עשרות סכסוכים בעצימות כזו או אחרת. בגבול הצפוני נמצאות שתי מדינות הרוסות ששקועות במלחמת אזרחים עקובה מדם. במזרח מצויה ממלכה חלשה, עניה ונחשלת. בדרום-מערב ישות דתית קיצונית שהאתוס המרכזי שלה הוא לחסל את הפרוייקט הציוני. עם כאלו שכנים אין פלא שהשקעה בישראל מחייבת את המשקיע לדרוש פרמיית סיכון הגונה.

ומכיוון שאין מקום לטעות – אסור לשר האוצר להתעלם מאזהרות בכירי משרדו, ואסור בתכלית האיסור לראש ממשלה להתעלם מאזהרותיו של הביטחון. העוצמה העיקרית שיש לישראל מול אויביה הם הלכידות החברתית, תחושת הצדק המוסרי והחברתי, ואימוץ מלא של המסורת הדמוקרטית שפותחה במדינות המערב על מערכות האיזונים והבלמים שלה.

כאשר מסתכלים לעתיד הרחוק יותר – מה שכל משקיע אמור לעשות – המגמות מדאיגות מאוד. הדמוגרפיה הישראלית משתנה במהירות ולא לטובה. שיעור הילודה בקרב נשים חרדיות עומד על 6.5 ילדים. בקרב האוכלוסייה הבדואית הוא מתקרב ל-5 ילדים. אלו אוכלוסיות שהפריון התעסוקתי וההשכלה שלהן נמוך במיוחד. הן מהוות מעמסה הולכת וגוברת על החלק היצרני בחברה. אלו נושאים שחלק מהמפגינים ביקשו להעלות לסדר היום במהלך המחאות של החודשים האחרונים.

וכמובן, ברקע קיימת כל הזמן הסוגייה הנפיצה והלא פתורה של השלטון בעם אחר שיש לה השלכות פוליטיות וכלכליות מרחיקות לכת. זו סוגייה שממשלות ישראל לא ניסו לטפל בה לעומק ב-20 השנים האחרונות.

אז כדאי להשקיע בישראל או לא להשקיע?

התשובה הפשוטה היא: כן, אבל. ה"כן" מתייחס לפוטנציאל בעצום, וה"אבל" מתייחס לזרמי העומק שמחייבים לעשות זאת רק עם פרמיית סיכון מתאימה. כי DNA ופוטנציאל אינם מספיקים. נכון להיום, אחרי שמשקיעי העולם ראו בעיניים עד כמה גדול הסיכון הזה – לא נראה שהתיאבון להשקיע בישראל גדל במיוחד.

דיסקליימר:

הכותב כיהן בעבר כעורך שוק ההון של TheMarker. אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך