יכולות להיות שלוש סיבות לכך: משקיעים בשווקים אחרים עשויים לטעות בעניין הצמיחה, הפד עשוי להוריד את הריבית כדי להתמודד בהצלחה עם סיכון האשראי ולתמוך בצמיחה כלכלית, או שהצרות עשויות להיות מוגבלות בעיקר למניות קטנות.

השווקים לא תמיד עושים בדיוק את מה שמצופה מהם לעשות. זה די יוצא דופן לראות את המניות מחזיקות מעמד כך על רקע הלחץ של המגזר הבנקאי ששולח גלים בשווקים ברחבי העולם. אז נדבר כאן על למה המניות מצליחות כל כך, ומה יכולות להיות ההשלכות.

למה המניות לא צנחו?

זו בהחלט שאלת השעה. כאשר הלחץ עולה בחדות במערכת הפיננסית היינו מצפים שהמשקיעים יביעו דאגה לגבי מה יהיה עם הכלכלה העולמית. זה משהו שאמור להיות טוב לאג"ח ממשלתי ולזהב (הם נתפסים כמקלטים בטוחים), ורע לנכסים מסוכנים כמו מניות, סחורות אחרות ומטבעות של שווקים מתעוררים.

אז אנליסטים ברחבי העולם תוהים למה זה לא קרה. למעשה, גולדמן זאקס פרסם קטע שהשווה את מה שקרה לאחרונה בפועל בשווקים למה שהיה צריך לקרות בהתבסס על תמונה היסטורית , והוא מסיק שכנראה משקיעי מניות לא מודאגים מהצרות הבנקאיות הללו, בהשוואה למשקיעים בסוגי נכסים אחרים.

אוקיי, אז למה המשקיעים במניות לא מתרגשים?

הסבר אפשרי ראשון: אולי משקיעים באג"ח ובסחורות טועים, והכלכלה למעשה הרבה יותר חזקה ממה שהיא נראית.

בנושא זה, אם רוצים לדעת מה חושבים המשקיעים במניות על הצמיחה הכלכלית בעתיד, אפשר להסתכל על הביצועים היחסיים בין המגזר המחזורי וההגנתי. כפי שהיינו מצפים, התמונה מצביעה על כך שמניות מחזוריות עולות על ביצועי מניות הגנתיות כשאינדיקטורים מובילים כמו מדד מנהלי הרכש של ISM (PMI) מצביעים על שיפור בצמיחה, והביצועים שלהן נמוכים כשהאינדיקטורים מצביעים על הידרדרות בצמיחה.

אבל מאז שנה שעברה. הקשר הזה, באופן מעניין לא מתקיים וזה מצביע על כך שמשקיעי מניות לא קונים את סימני האזהרה שהאינדיקטורים המובילים מאותתים. למעשה, מניות מחזוריות הצליחו כל כך טוב בהשוואה למניות הגנתיות שזה נראה כאילו המשקיעים מצפים להתאוששות חזקה. ובקיצור, המשקיעים במניות הרבה יותר אופטימיים לגבי הכלכלה מאשר משקיעים אחרים.

מהן ההשלכות האפשריות במצב כזה? אם המשקיעים במניות צודקים והכלכלה אכן חזקה יותר ממה שמאמינים המשקיעים באג"ח ובסחורות, אז כנראה שהמניות כן יצליחו. אם כי כדאי לקחת בחשבון שצמיחה חיובית כבר מתומחרת במידה מסוימת (במיוחד בכל הקשור למניות מחזוריות), וכלכלה חזקה יותר יכולה לגרום לכך שהאינפלציה תישאר חמה ואז הפד יאלץ להעלות את הריבית אפילו יותר, או להשאיר אותה גבוהה יותר...לזמן ארוך יותר, וזה כמובן משהו שעלול להגביל את הרווחים של המשקיע.

הסבר אפשרי שני: המשקיעים במניות מעריכים שהפד יוריד את הריבית כדי להפחית סיכון של מיתון ותאונות פיננסיות

המשקיעים במניות ובאג"ח כנראה מסכימים על דבר אחד: ככל שהסיכונים של 'תאונה פיננסית' עולים, יש יותר סיכוי שהפד יעצור את העלאות הריבית, ואולי אפילו להוריד אותה, אם המצב יצדיק זאת. אך כל עוד הסיכונים נשארים ברמה מתונה, אז הקלות כספיות (כלומר הפחתות ריבית ואמצעים ממריצים אחרים) יכולים להקל על הלחץ של המניות, ולתמוך בהערכות השווי והרווחים שלהן.

מהן ההשלכות האפשריות?

אם הפד יביא את ה"בזוקה" ויספק מספיק הקלות כספיות כדי להתמודד בהצלחה עם סיכון האשראי ולתמוך בצמיחה כלכלית, כנראה שהמניות יעלו למעלה. הבעיה היא שהתרחיש הזה לא סביר במיוחד כי זה יגרום לאינפלציה תתחמם שוב, ולכן לא סביר שהפד יוריד את הריבית כרגע.

הפתרון הזה יכול להקל משמעותית רק אם התנאים היו באמת גרועים מספיק כדי להצדיק זאת. ואם התנאים יהיו מאד גרועים, אולי אפילו הבזוקה הזו לא תספיק כדי להפחית את הסיכון של מיתון גדול או של תאונה פיננסית רצינית. הרי יש סיבה לכך שההתרסקויות הגדולות מתרחשות בזמן שהפד מקל: כך שצריך להיזהר עם מה שמתפללים ומקווים שיקרה...

הסבר אפשרי שלישי: הכלכלה בסכנה, אבל הצרות מתרכזות בחברות קטנות יותר.

גולדמן זאקס חושב שההסבר הזה דיי סביר. אם הלחץ הפיננסי גבוה מספיק כדי לאלץ את הפד להוריד ריבית, ויחד עם זאת הלחץ הפיננסי מרוכז מספיק כדי לא להתפשט לכל עבר, אז חברות מסוימות יצליחו לעמוד בסערה.

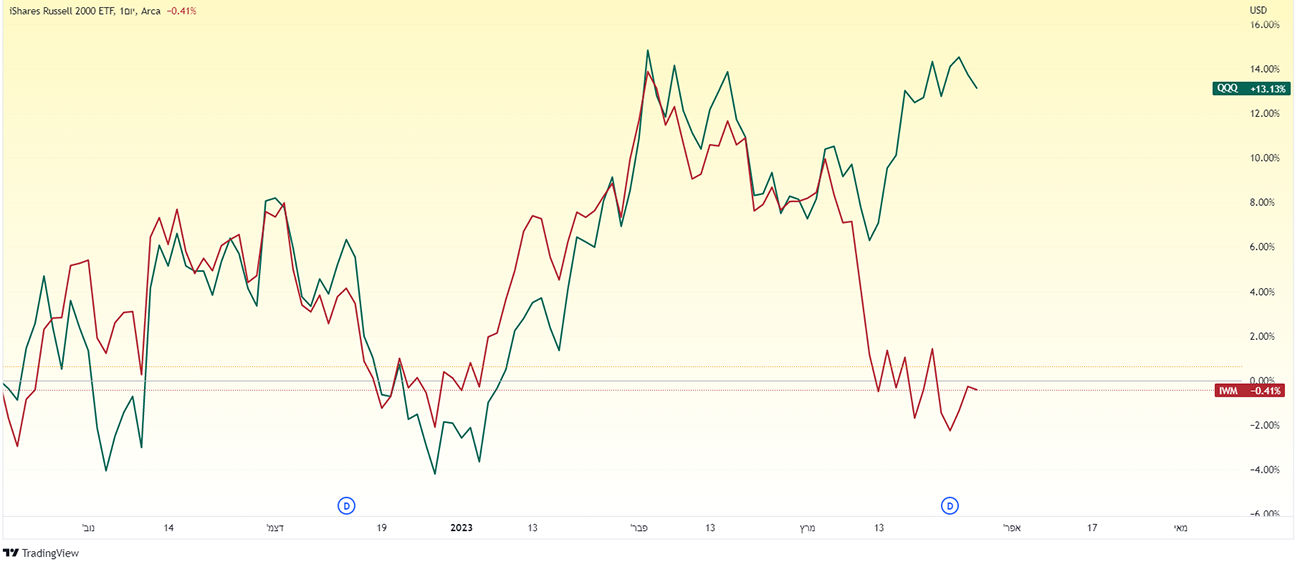

למעשה, אלו שלא נמצאות בעין הסערה, ככל הנראה חברות גדולות יותר, עשויות אפילו להרוויח מההקלות של הפד. זה מה שראינו בשבועיים האחרונים, עם מגזרים שהופיעו כמפסידים גדולים (חברות פיננסיות ונדל"ן, למשל), ואחרים שהופיעו כמנצחים גדולים (כמו חברות טכנולוגיה). זה יכול גם להסביר למה הנאסד"ק תיפקד כל כך טוב ולמה ראסל 2000 תפקד כל כך רע. ולגבי ה-S&P 500, יש לו ריכוז גדול בכמה חברות טכנולוגיה גדולות, מה שעשוי להסביר למה הוא נשאר כל כך עמיד.

QQQ בהשוואה ל-RUSSEL 2000 גרף יומי מאת TradingView

ההשלכות האפשריות: אם זה מה שקורה, אז יכול להיות שמשקיעי המניות לא אופטימיים מדי כפי שאולי נדמה, וייתכן שהם מתמחרים את הסיכונים כראוי. וכל עוד אין הדבקה נוספת, המניות יכולות להמשיך להצליח. אך יחד עם זאת, זה חבל דק מאד להלך בו כי אם יתרחש זעזוע גדול מספיק, כזה שיאלץ את הפד לייצר הקלות, זה עלול להעלות משמעותית את הסיכונים להידבקות ולדברים רעים נוספים אחרים.

ומה ההזדמנות אם כך?

כל אחד מההסברים האלה, או אפילו שילוב של השלושה - יכול להיות נכון. אבל בכל אחד מהמקרים הללו, המניות מתמחרות תרחיש ורוד יחסית. זה לא אומר שמחירי המניות לא יעלו אם הסיכונים ירדו, אבל הן בהחלט פגיעות יותר אם הסיכונים לא ירדו.

למעשה, אם מישהו שוקל לקנות מניות כי הוא בונה על כך שהפד ייצר הקלות, אולי כדאי לעשות זאת בזהירות יתרה. כי שלושת האפשרויות שתוארו לעיל כרוכות בהרבה אי ודאות.

Image by Sergei Tokmakov Terms.Law from Pixabay

Image by Sergei Tokmakov Terms.Law from Pixabay