המסחר בבורסה בתל-אביב בשבועיים הראשונים של חודש אפריל, הכוללים 6 ימי מסחר בלבד בשל חופשות חג הפסח, התאפיין בעליות שערים במרבית מדדי המניות המובילים. זאת לעומת מגמה מעורבת בבורסות מובילות בעולם.

המסחר בשוקי העולם השבוע התנהל על רקע חשש מפני התפשטות קשיי הנזילות של בנקים בארה"ב ובאירופה כתוצאה מעלייה מתמשכת של הריבית, ובעקבות זאת הגברת הפיקוח על הבנקים.

מנתונים שהתפרסמו השבוע עולה כי שיעור האינפלציה בארה"ב ב-12 החודשים האחרונים ירד מכ-6% בפברואר 2023 לכ-5% במרץ 2023 – לשיעור הנמוך מאז מאי 2021.

בנוסף, קרן המטבע העולמית הורידה מעט את תחזית הצמיחה העולמית לכ-2.8% בשנת 2023, לעומת כ-2.9% בתחזית קודמת (מחודש ינואר 2023), והעלתה את תחזית האינפלציה העולמית ל-7% לעומת 6.6% בתחזית הקודמת.

המסחר בת"א הושפע לחיוב ממגעים ראשוניים לגיבוש הסכמות בנושא הרפורמה המשפטית. מנגד, קיימת דריכות לקראת פרסום עדכון דירוג האשראי של ישראל ע"י מודיס ומדד המחירים לצרכן לחודש מרץ, ביום שישי הקרוב, ה-14 באפריל.

גם בישראל נמשכת העלאת הריבית, זאת בדומה לבנקים מרכזיים מובילים בעולם ובמטרה לרסן את האינפלציה. בנק ישראל העלה את הריבית בפעם התשיעית ברציפות ביום שני, ה-4 באפריל, ברבע אחוז ל-4.5% - השיעור הגבוה ביותר מאז דצמבר 2006.

מדדי ת"א-35 ות"א-90 עלו בשבועיים האחרונים ב-0.1% וב-1.2% בהתאמה, זאת לעומת ירידה של כ-2.5% בנאסד"ק, עלייה זניחה באירופה, ועלייה של כ-1.5% בסין (נתוני הבורסות בחו"ל מעודכנים ליום רביעי).

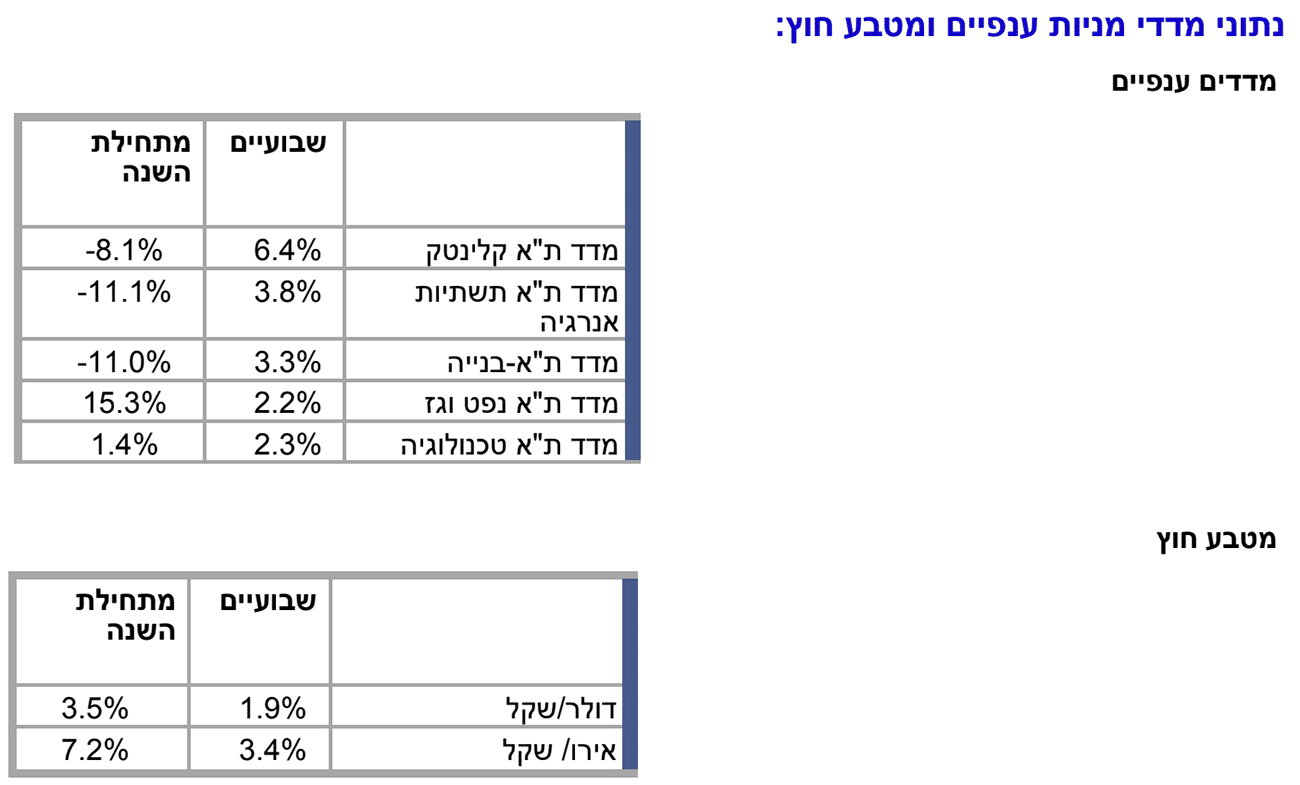

בלט בשבועיים האחרונים מדד ת"א-קלינטק שעלה ב-6.4%. יוצא דופן, מדד ת"א בנקים-5 שירד ב-4.9% בשבועיים האחרונים.

ביום חמישי, ה-13 באפריל, ערב עדכון מדדי המניות החודשי, הסתכם המחזור היומי במניות בבורסה בכ-3.1 מיליארד שקל, מזה כ-1.5 מיליארד שקל בשלב הנעילה.

מגמה מעורבת אפיינה את מדדי איגרות החוב הממשלתיות והקונצרניות. מדד איגרות החוב הקונצרניות תל בונד דולר בלט בעלייה של כ-2.7% בשבועיים האחרונים, בהשפעת התחזקות הדולר בכ-1.9% לעומת השקל בשבועיים האחרונים, זאת בהשפעת ירידות השערים בנאסד"ק.

מנגד, מדד איגרות החוב הממשלתיות תל גוב-שקלי 10+ בלט בירידה של כ-0.7%.

התשואה לפדיון של אג"ח ממשלתי שקלי ל-10 שנים נותרה בשבועיים האחרונים כמעט ללא שינוי והגיעה לכ-3.8% בסוף השבוע. זאת בשונה מהתשואה לפדיון של אג"ח ממשלת ארה"ב ל-10 שירדה לכ-3.4% לקראת סוף השבוע, לעומת כ-3.6% לפני שבועיים.

מדד התנודתיות VTA35 ירד ל-19 נקודות בסוף השבוע, לעומת כ-20 נקודות לפני שבועיים. המחזור היומי הממוצע באופציות על מדד ת"א-35 (חודשיות ושבועיות) ירד אף הוא והסתכם בכ-55 אלף אופציות ביום בשבועיים האחרונים, לעומת כ-150 אלף אופציות ביום בשבוע שקדם להם.

בקרנות הסל נמשכת המגמה מהשבועות האחרונים, והציבור מכר בשבועיים האחרונים קרנות על מדדי מניות בתל-אביב, בעיקר על מדד ת"א-125, בסכום של כ-110 מיליון שקל. מנגד, רכש קרנות סל על מדדי אג"ח חברות בתל אביב, בעיקר על מדדי תל בונד מאגר ותל בונד תשואות, בסכום של כ-110 מיליון שקל, ורכש קרנות סל על מדדי מניות ואיגרות חוב בינלאומיים, בעיקר על מדד S&P 500, בסכום של כ-70 מיליון שקל.

בקרנות הנאמנות, בעיקר האקטיביות, הציבור המשיך ומשך בשבועיים האחרונים מקרנות הנאמנות המשקיעות באיגרות חוב ובמניות בתל-אביב סכום כולל של כ-440 מיליון שקל.

ומנגד, הציבור הזרים בשבועיים האחרונים לקרנות הכספיות סכום של כ-1.6 מיליארד שקל. בהקשר זה יצוין כי בנק ישראל גייס בשבועיים האחרונים כ-28 מיליארד שקל בהנפקת מק"מ לציבור. בנוסף, הציבור הזרים לקרנות המשקיעות במניות ובאיגרות חוב בחו"ל סכום של כ-80 מיליון שקל.

מדדי מניות:

מדד ת"א–35

עלה בשבועיים האחרונים ב-0.1%, ומתחילת השנה ירד ב-3.2%.

מדד ת"א–90

עלה בשבועיים האחרונים ב-1.2%, ומתחילת השנה ירד ב-7.9%.

מדד ת"א–125

עלה בשבועיים האחרונים ב-0.4%, ומתחילת השנה ירד ב-4.4%.

מדד ת"א–SME60

עלה בשבועיים האחרונים ב-3.0%, ומתחילת השנה ירד ב-8.8%.

מדדי איגרות חוב:

מדד איגרות חוב ממשלתיות צמודות מדד

ירד בשבועיים האחרונים ב-0.1%, ומתחילת השנה עלה ב-0.6%.

מדד איגרות חוב ממשלתיות שקליות בריבית קבועה

ירד בשבועיים האחרונים ב-0.2%, ומתחילת השנה ירד ב-0.6%.

מדד תל בונד-60

עלה בשבועיים האחרונים ב-0.7%, ומתחילת השנה עלה ב-1.1%.

מדד תל בונד-שקלי

עלה בשבועיים האחרונים ב-0.5%, ומתחילת השנה ירד ב-0.3%.

גיוסים:

הנפקת איגרות חוב קונצרניות

בשבועיים האחרונים בוצעו שתי הנפקות של איגרות חוב חברות לציבור בת"א בסכום של כ-618 מיליון שקל:

כ-473 מיליון שקל גויסו ע"י חברת הבנייה קבוצת אשטרום בהרחבת שתי סדרות של אג"ח בדירוג A ע"י "מעלות": סדרה של אג"ח שקלי, במח"מ של 2.7 שנים ותשואה לפדיון של 6.4%; וסדרה של אג"ח צמוד מדד, במח"מ של 4.7 שנים ותשואה לפדיון של 3.7%.

כ-145 מיליון שקל גויסו ע"י חברת כרטיסי האשראי ישראכרט בהנפקת סדרה ראשונה של נע"מ, שקלי בריבית משתנה – מרווח של 0.29% מעל ריבית בנק ישראל, ובדירוג P-1 ע"י "מידרוג".

הנפקת איגרות חוב ממשלתיות

משרד האוצר ביצע בשבועיים האחרונים הנפקת איגרות חוב בבורסה בתל אביב בסכום של כ-1.4 מיליארד שקל.

קרנות גידור בנאמנות

מכשיר השקעה חדש - קרנות גידור בנאמנות - במסגרת פעילות הרשות לשכלול שוק ההון הציבורי על ידי הגברת התחרות ויזום של מוצרים חדשים, החליטה רשות ני"ע להנגיש את קרנות הגידור לציבור הרחב תוך הפיכתן למוצר השקעה מפוקח, והסדירה את הנושא בתקנות.

במרץ פורסמו 15 תשקיפים ראשונים של קרנות גידור בנאמנות שהחלו לפעול בשבוע האחרון של הרבעון הראשון 2023. סך היצירות ב-15 קרנות הגידור הראשונות הגיע לכ-21 מיליון שקל בשבוע הראשון להשקתן.

שונות:

שבוע מסחר מקוצר.

השבועיים הראשונים של אפריל היו שבועות מסחר מקוצרים, בעקבות חופשות חג הפסח בימים 6-5 ו-12-11 באפריל. בשני ימי המסחר בחול המועד פסח ב-10-9 באפריל התקיים יום מסחר מקוצר.

בנק ישראל העלה את הריבית ביום שני, ה-4 באפריל, בפעם השלישית השנה ובפעם התשיעית ברציפות, ברבע אחוז ל-4.5% - השיעור הגבוה ביותר מאז דצמבר 2006.

תחזית מקרו כלכלית מעודכנת של בנק ישראל – אפריל 2023.

בנק ישראל פרסם תחזית מקרו כלכלית מעודכנת, לפיה בתרחיש בו המחלוקת סביב שינויי החקיקה לגבי מערכת המשפט מיושבת באופן שאינו משפיע על הפעילות הכלכלית: התוצר צפוי לצמוח בשיעור של 2.5% ו-3.5% בשנים 2023 ו-2024, בהתאמה. שיעור האבטלה הרחבה יעמוד על כ-4.0% בממוצע בכל אחת מהשנים 2024-2023. שיעור האינפלציה צפוי לעמוד על 3.9% ו-2.3% בשנים 2023 ו-2024, בהתאמה. הריבית המוניטרית צפויה לעמוד על 4.75% בממוצע ברבעון הראשון של 2024. גירעון הממשלה יהווה כ-0.9% מהתוצר בכל אחת מהשנים 2023 ו-2024, ויחס חוב תוצר יגיע לכ-59% ולכ-58% בשנים 2023 ו-2024 בהתאמה.

לגבי תרחיש שלילי שבו החקיקה במסגרת הרפורמה תושלם במלואה, צפויה ירידה של 0.8% בתמ"ג מידי שנה, בשלוש השנים 2025-2023 ובשיעור מצטבר של 2.8%.

לגבי הסביבה העולמית: הצמיחה במשקים המפותחים תסתכם ב-0.6% בשנת 2023 וב-1.1% בשנת 2024. הריבית הממוצעת במשקים המפותחים צפויה לעמוד על כ-3.8% בשנת 2023, ועל כ-2.9% בסוף 2024.

הבורסה לניירות ערך, צילום: פאנדר

הבורסה לניירות ערך, צילום: פאנדר