בואו נחשוב לרגע: אם נניח שמסלול נרמול הריביות, על ידי הבנקים המרכזיים, מתקרב לסיומו, ואם נניח שמה שנעשה עד כה יביא למיתון כלכלי כלשהו (מתון או קשה), אזי סביר מאוד שמה שיקרה הוא שאנו נחזה בהמשך הדרך לתהליך הפוך: עמידה במקום של היריבות במקום גבוה, למשך זמן, וכאשר תידרש דחיפת נזילות להילחם במיתון הבנקים המרכזיים יתחילו להוריד את הריביות (אנו מניחים שהאינפלציה תרד גם היא, כאשר הצמיחה תהיה מועטה יותר...). אולי לא עד 0%, כפי שהורגלנו שנים עד 2022, אבל גם עד 2-3% זה יהיה מספיק על מנת שנקבל תנועה מאסיבית של עלייה במחירי האג"ח, וירידה בתשואה שלהם מהנקודה שהם נמצאים בה כיום.

מי שמקשיב לדעתנים השונים, בכל אמצעי המדיה הכלכלית הרשמיים, והפחות רשמיים, יודע שתעודת הסל האמריקאית

TLT (המחזיקה אג"ח ממשלתי ארוך טווח) הינו הנכס שעליו מצביעים המאמינים בכל נושא ה-

Pivot שתיארתי כאן. ואז נשאלת השאלה: מה היא קרן הנאמנות, או סוג קרן הנאמנות, אצלנו, שאנו יכולים להכניס לתיק המעקב על מנת להשיג את המטרה שאותה ציינתי כאן: ליהנות מהעלייה באג"ח, אחרי שהתשואות ירדו. יתר על כן, האם להיות בקרן מנוהלת או מחקה? ושלישית: האם להיות בקרן מנטרלת מט"ח או לא? ובכן, אני אנסה לתת מענה לשלושת החלקים של השלם הזה כאן. הבה נתחיל.

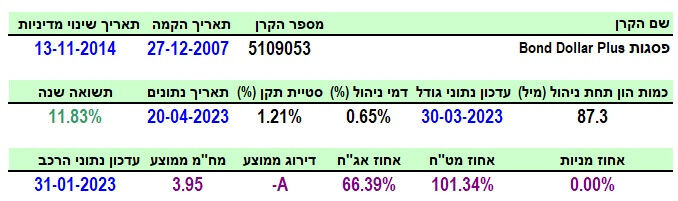

פרטי הקרן

הקרן מגיעה מבית פסגות, והיא קרן אג"ח בחו"ל, כאשר יש כאן חשיפה דולרית גדולה (!) להחזקה של האג"ח עצמו. ולמרות שהיא מנוהלת, יש לה דמי ניהול קטנים למדי (0.65% - מקום עשירי, מיקר לזול, מבין 15 קרנות בקטגוריה). היא קרן וותיקה מאוד עם תאריך הקמה של סוף 2007, כאשר היה בסוף 2014 שינוי מדיניות משמעותי אשר איפס את היסטוריה של הביצועים שלה. למרות זאת, יש לנו מספיק זמן, מאז ועד היום, לנתח אותה.

גודל הקרן בינוני, עם 87.3 מיליוני שקלים הממקמים אותה במקום ה-6 בקטגוריה מבין אותן 15 קרנות נאמנות. למרות הביצועים היפים של 11.83% בשנה האחרונה (אחרי כל המהומות שראינו בשווקים...) סטיית התקן שלה (התנודתיות) גבוהה יחסית למי שרוצה "שקט יחסי" בהשקעה בקרן אג"חית. העניין נמצא בחשיפה הדולרית שמוסיפה המון תנודתיות למשהו שהיה צריך להיות עקרונית סולידי יותר. וכאן, אנו מגיעים לחשיפות: 66.39% מהתיק נמצא באג"ח חו"ל אבל משקיעי הקרן נמצאים בדולר ב-101.34%. זו החלטה, והרמז נמצא כבר בשם הקרן...

ביצועי הקרן

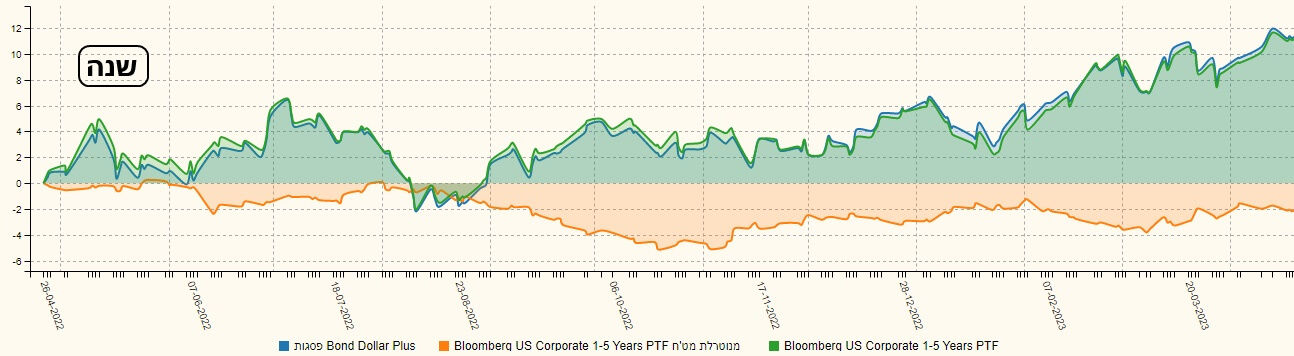

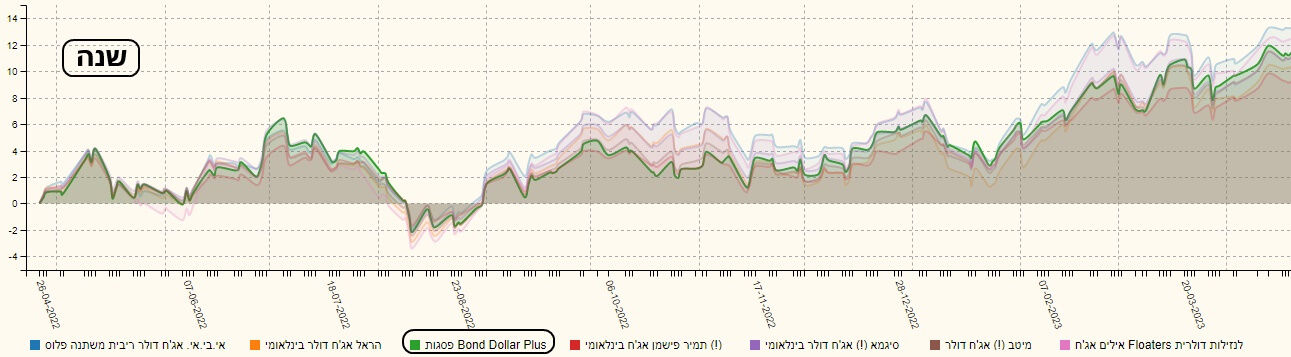

גרף הקרן מראה עד כמה ה"ההנחה" מסתדרת עם מה שקורה בפועל, למרות שאנו חייבים לומר שוב: יש השפעה עצומה של העניין המטבעי על ביצועי הקרן. מאז אוגוסט 2022, הקרן עושה מהלך מגמתי עולה של שיאים ושפלים עולים (דהיינו נכסיה...) וזה אומר שהקונים מניחים תשואות נמוכות יותר בעתיד. לפני שאראה השוואה, אני רוצה להביט גם על רצף התשואות של הקרן:

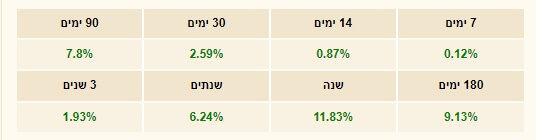

אני לא מראה את העניין הזה הרבה אבל, כאשר הוא נקי כל כך, וירוק כל כך, בתקופה כה תנודתית, אני חושב שזו חובתי. ובכן: כל הטווחים חיוביים, ונכון שלפנינו קרן אג"חית שתניב אחוזים יחסית מעטים מאלו של מגמה חיובית חזקה במניות, אבל שימו לב לרצף העולה מאז השנה. זה מצביע בהחלט על יכולת הקרן לנטרל חלק מההפסדים שהיו באג"ח על ידי המט"ח, כאסטרטגיה. ועכשיו להשוואות: יש כאן שתי סוגי השוואה: הראשונה, מול קרן מחקה מנוטרלת, ולא מנוטרלת מט"ח, והשוואה מול אחיותיה בקטגוריה. הנה הגרפים מול המחקה של פסגות:

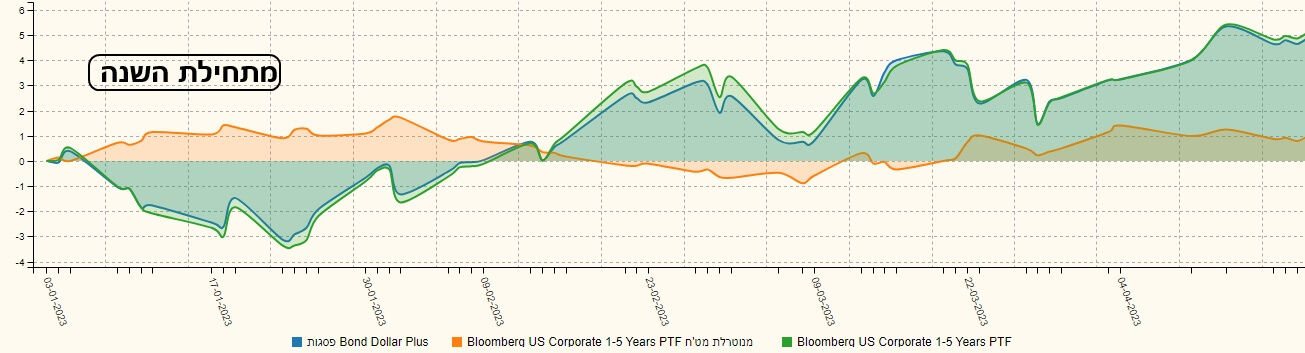

בשני הגרפים אנו רואים שאין הרבה הבדל בין הקרן המנוהלת, וזו המחקה (אולי יש קשר לזה שהן שתיהן מפסגות?) אבל ההבדל המשמעותי והדומיננטי הוא זה הקיים בין מה שמנוטרל מט"ח ולא. לטובת אי נטרול. בטווח הקצר יותר (מתחילת השנה) העניין ממש בולט במיוחד. ומה קרה מול התחרות? הנה ההשוואה מול הקרנות הדומות לה:

הקרן של פסגות מצליחה להיות בהובלה או באמצע הקבוצה. רק בסוף 2022 היא הייתה בסוף הרשימה לתקופה קצרה. וכאן המקום לענות על השאלות שנשאלו לעיל: האם להיות בקרן מנוהלת או מחקה? על פי המוצג, במקרה הספציפי הזה, ההבדלים קטנים למדי בין שני הסוגים. אבל, בגלל שדמי הניהול של הקרן נמוכים מאוד, הייתי נשאר עדיין בחזית הניהול.

האם להיות בקרן מנוטרלת מט"ח או לא? הקרן הזו מדגימה היטב את ההשפעה הדרמטית של הדולר עליה. למעשה, יש כאן חשיפת יתר למטבע. לכן, כאשר המגמה חיובית בדולר, זה בהכרח לטובה. ההיגיון אומר שריביות נמוכות יותר יזיקו לדולר אבל אם יש מיתון, ושוקי המניות ירדו הרבה, הדולר ישמש כמפלט בטחון ויעלה. בקיצור, לנסות לתזמן את המעברים בין שני המצבים.

גיוסים ופדיונות

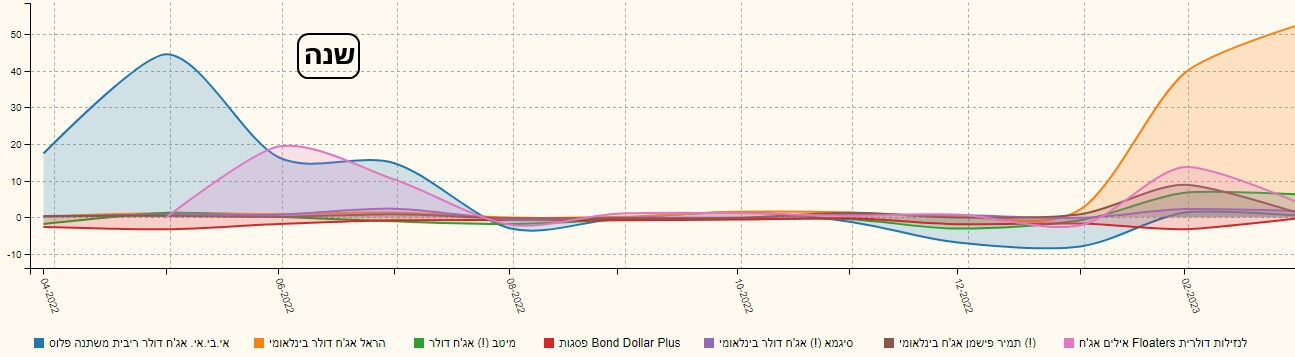

הצד העצוב של הניתוח נמצא כאן בגיוסים. למרות שהקרן הניבה יותר מ-10% בשנה האחרונה, היא לא הפסיקה לפדות כספים. הציבור אינו מבין או מקבל או מאמין או שלושתם. והתמונה אינה שונה בהרבה בקרנות האחרות:

בשנה האחרונה ראינו תנועת הון רק ב-אי-בי-אי, כאשר שם הקרן מדמה קרן כספית עם ריבית משתנה, והראל. גם לסיגמא הייתה עדנה קטנה. אבל, חוץ מאלו, הייתה חזית אחידה של שעמום גדול, כאשר גם צד הפדיונות היו קטנים עד להחריד. נקווה שהסגמנט הזה של ההשקעות יהיו יותר בראדאר של המשקיעים.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5109053

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/40

המון הצלחה לכולם!

Dreamstime Images

Dreamstime Images