עיקרי הדברים

שוק העבודה בישראל ממשיך להיות הדוק. עודפי המשרות הפנויות צריכים לרדת עוד לפני שתחול בו הרעה.

נתוני סחר החוץ מצביעים על המשך היחלשות ביצוא וביבוא ברבעון הראשון, בפרט של מוצרי הצריכה.

אין עלייה בינתיים בפיגורים על המשכנתאות.

הצמיחה במשק האמריקאי ברבעון הראשון אינה מעידה על התקרבות המיתון.

ה-FED צפוי להעלות את הריבית ב-0.25% ולשלוח רמז שיתכן ומדובר בעלייה האחרונה.

עצירה בעליית הריבית בארה"ב בעבר הובילה בדרך כלל לעליות שערים בשוק המניות והאג"ח.

על פי הקונצנזוס, ה-ECB צפוי להעלות את הריבית ב-0.25%, אך אנו סבורים שקיים סיכוי גבוה להפתעה "נצית".

ישראל

נתונים במשק

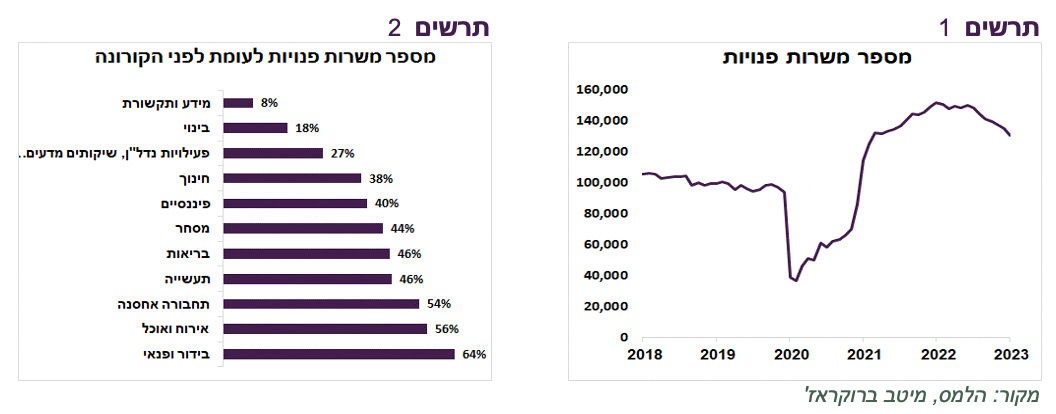

מספר המשרות הפנויות במשק המשיך לרדת במרץ, אך הוא עדיין גבוה בכ-30% לעומת הרמה לפני המגפה (תרשים 1). הירידה החדה ביותר לעומת אשתקד נרשמה בענפי המידע ותקשורת של קרוב ל-45% לעומת ירידה של כ-4% בסך המשרות הפנויות ביתר הענפים. בכל הענפים מספר המשרות הפנויות עדיין גבוה מאשר לפני המגפה (תרשים 2). כל עוד שוק העבודה לא "יספוג" את עודפי המשרות הפנויות הוא יישאר הדוק, למעט בענפים ספציפיים.

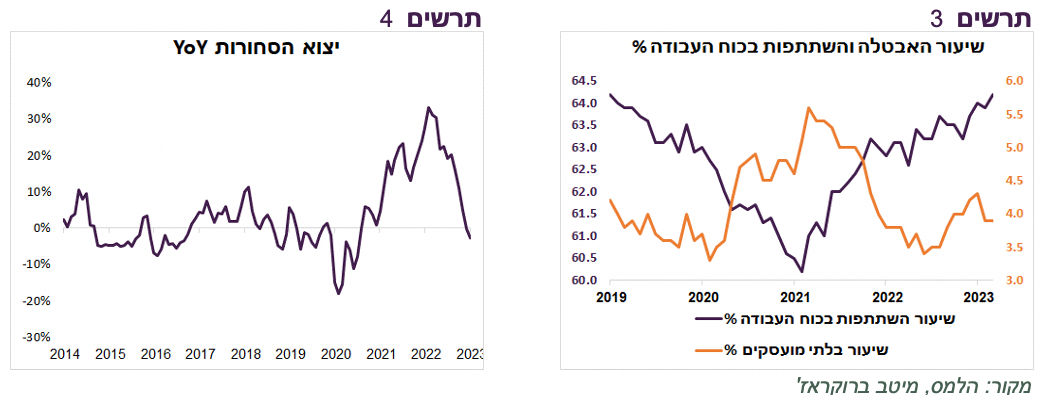

כהוכחה למצב ההדוק של שוק העבודה, סקר כוח אדם לחודש מרץ כלל לא מציג חולשה. שיעור האבטלה נותר ברמה של 3.9%, דומה לפברואר, זאת על רקע המשך עלייה בשיעור ההשתתפות בשוק העבודה (תרשים 3).

יצוא הסחורות בדולרים ירד ברבעון הראשון בכ-6% לעומת הקודם, מה שצפוי לבוא לידי ביטוי בנתוני הצמיחה בתמ"ג (תרשים 4).

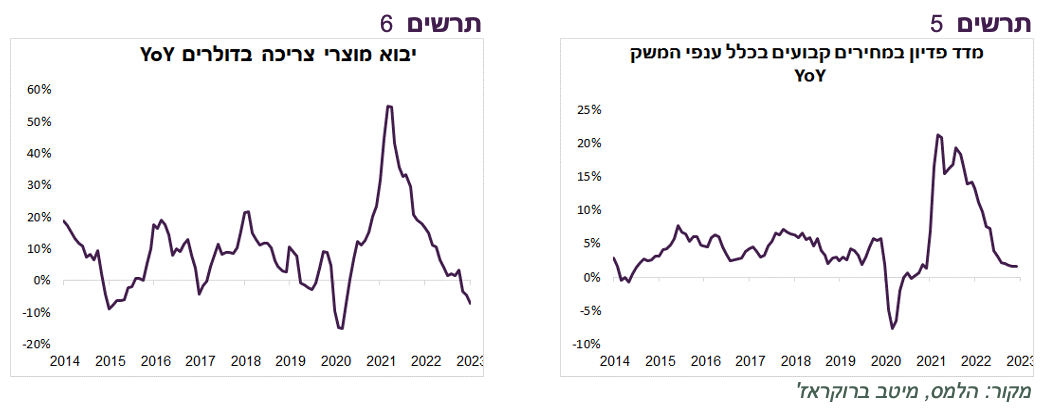

הציפיות להיחלשות בצריכה הפרטית באו לידי ביטוי בירידה של כ-7% ביבוא מוצרי צריכה (בדולרים) ברבעון הראשון לעומת רבעון ראשון 2022 (תרשים 6).

מדד הפדיון בכלל ענפי המשק במחירים קבועים עדיין צומח לעומת התקופה המקבילה אשתקד, אך בקצב הולך ויורד (תרשים 5).

אנו נעדכן את תחזית האינפלציה עם פרסום מחיר הדלק וההחלטה הסופית לגבי התייקרות מוצרי החלב.

הפיגורים במשכנתאות ברמה נמוכה מאוד

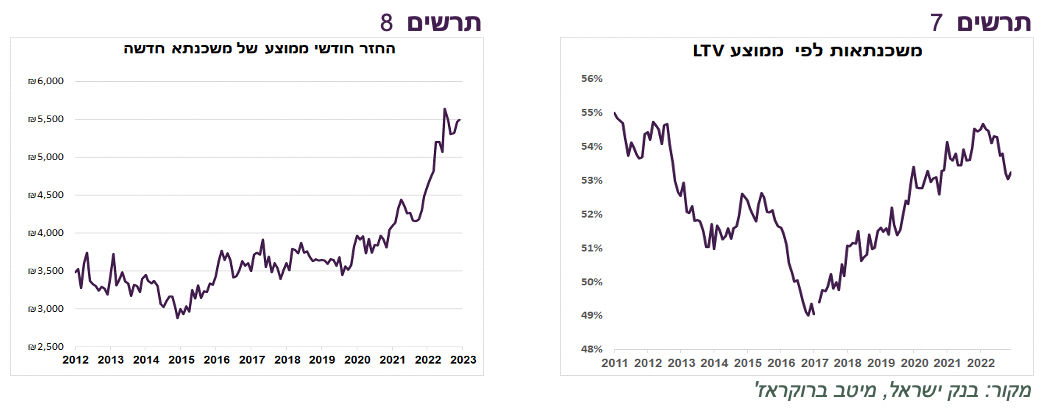

מספר הלוואות משכנתא ירד בשלושת החודשים הראשונים של השנה ב-45% לעומת אשתקד. הבנקים למשכנתאות לא רק נתנו פחות משכנתאות, אלא גם הקטינו את הסיכון שלהן. בחצי השנה האחרונה גובה המשכנתא הממוצע ירד כמעט ב-10%. היחס בין גודל ההלוואה לשווי הנכס הנרכש (LTV) ירד בחודשים האחרונים (תרשים 7). התקופה הממוצעת של המשכנתאות התארכה בשנה האחרונה כמעט בשנה ל-24.5 שנים, כאשר במשכנתאות בריבית שקלית קבועה, שמהוות כרבע מכלל המשכנתאות החדשות, תקופת ההחזר גדלה ביותר מ-3 שנים ל-23.5 שנים.

צעדים אלו הובילו לכך שההחזר החודשי הממוצע עבור משכנתא חדשה אפילו ירד במקצת בחצי השנה האחרונה, למרות עליית הריבית (תרשים 8).

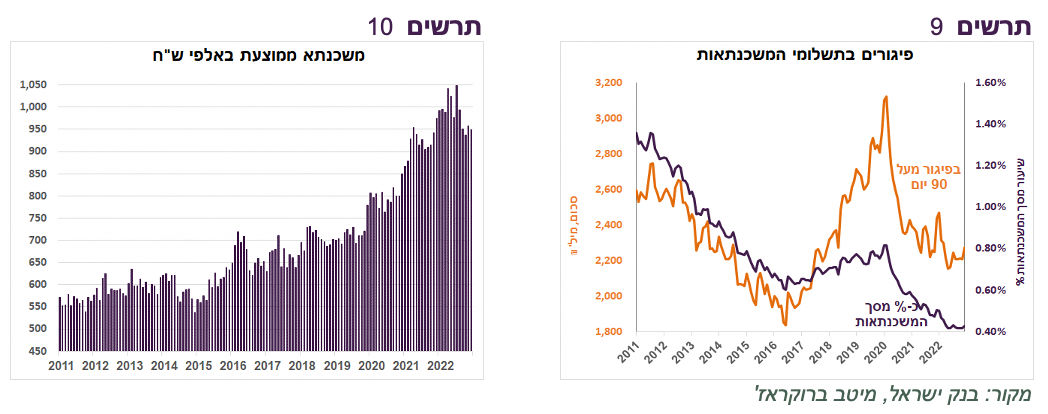

העלייה בריבית הובילה כמובן לעלייה בהחזר החודשי של בעלי המשכנתאות הקיימות. למרות זאת, לעת עתה לא נרשמה עלייה בפיגורים בתשלומי המשכנתאות והם ממשיכים להיות ברמה נמוכה גם אבסולוטית וגם כשיעור מהיתרה של כלל המשכנתאות (תרשים 9).

עולם

זה לא נראה כמו מיתון

המשק האמריקאי צמח בשיעור נמוך של 1.1% ברבעון הראשון.

הסיבה לצמיחה הנמוכה קשורה להשפעה שלילית של הירידה בשינוי במלאים שהשילה כ-2.3% מהצמיחה הכללית. הירידה במלאים משקפת ירידה במסחר הסיטונאי ובייצור התעשייתי, הסקטורים שנמצאים בליבת ההאטה בפעילות.

לעומת זאת, הצריכה הפרטית, מנוע הצמיחה של המשק האמריקאי, הייתה חזקה. שיעור הצמיחה שלה של 3.7% היה הגבוה ביותר מאז הרבעון השני של 2021. צריכה של מכוניות תרמה יותר מ-1% לצמיחה הכוללת. גם הצריכה של המוצרים האחרים בדרך כלל השתפרה לעומת הרבעון הקודם. צריכת השירותים המשיכה לצמוח.

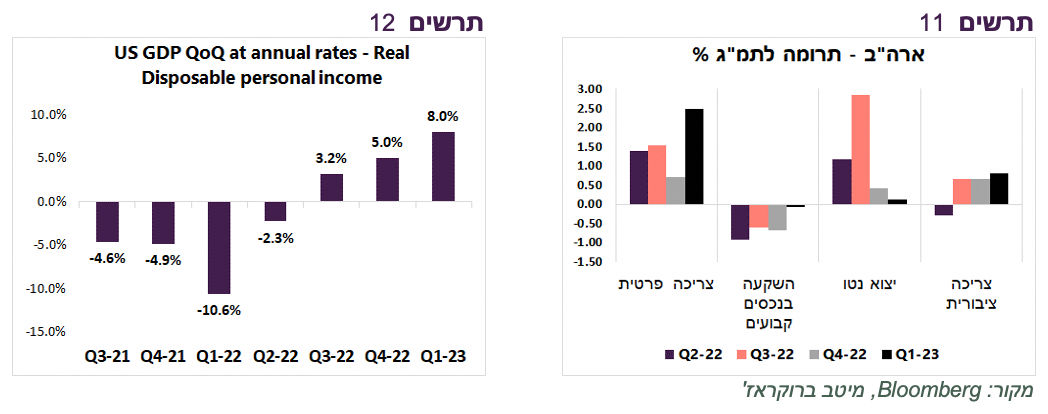

הגידול בצריכה נתמך בגידול מהיר בהכנסה הפנויה הריאלית של הצרכנים בשיעור שנתי של 8%, הגבוה ביותר בשנתיים האחרונות (תרשים 12).

התרומה של ההשקעות בנכסים קבועים הייתה אפסית, לעומת התרומה השלילית ברבעונים הקודמים (תרשים 11). השיפור היה בעיקר בגלל השפעה פחות שלילית של ההשקעות בבנייה למגורים. הנתונים השוטפים האחרונים משקפים שמכירות הבתים עברו את "התחתית" וחזרו לצמוח. נציין, שבשני הרבעונים האחרונים ההשקעות בבנייה שלא למגורים צמחו בשיעור דו-ספרתי.

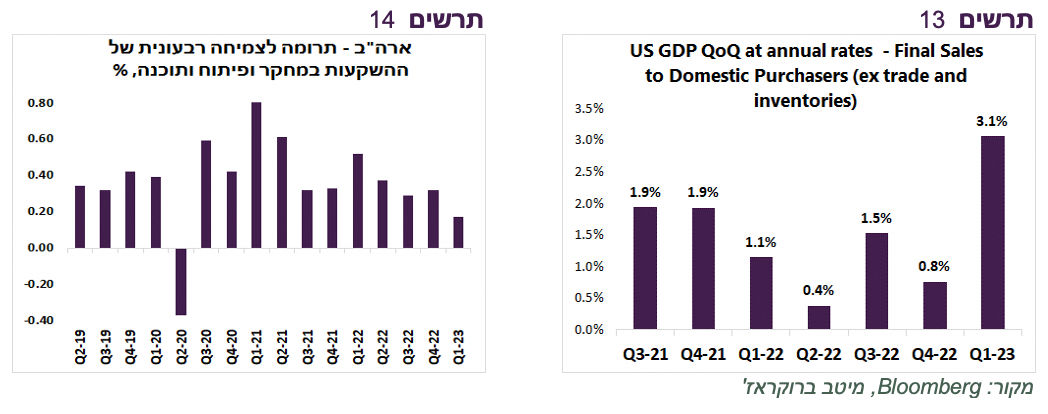

החולשה בענף הטכנולוגיה באה לידי ביטוי בתרומה הנמוכה ביותר של ההשקעות במחקר ופיתוח ובתוכנה בשלוש השנים האחרונות, למעט הרבעון השני של 2020 (תרשים 14).

הצריכה הציבורית תרמה ברבעון הראשון יותר מאשר בארבעת הרבעונים הקודמים.

התרומה של היצוא נטו הייתה הנמוכה יותר מאשר בארבעת הרבעונים האחרונים.

בסה"כ, המכירות המקומיות ללא השפעת סחר החוץ והשינויים במלאים, האינדיקאטור שמשקף את הביקושים המקומיים, צמחו ב-3.1%, השיעור הגבוה ביותר בשנתיים האחרונות (תרשים 13).

שורה תחתונה: הפעילות במשק האמריקאי נחלשת, אך אף אחד מהאינדיקאטורים שמשמשים את הועדה המיוחדת לקביעת מחזורי העסקים לא מצביע בשלב זה על קיום המיתון, כפי שניתן לראות בטבלה מטה.

האם ה-FED יאותת שעליית הריבית עומדת להסתיים?

ה-FED לא צפוי להתלבט לגבי שיעור עליית הריבית, אלא לגבי המסר שיועבר:

הצריכה הפרטית במשק האמריקאי שמשפיעה בעיקר על האינפלציה צומחת בקצב גבוה.

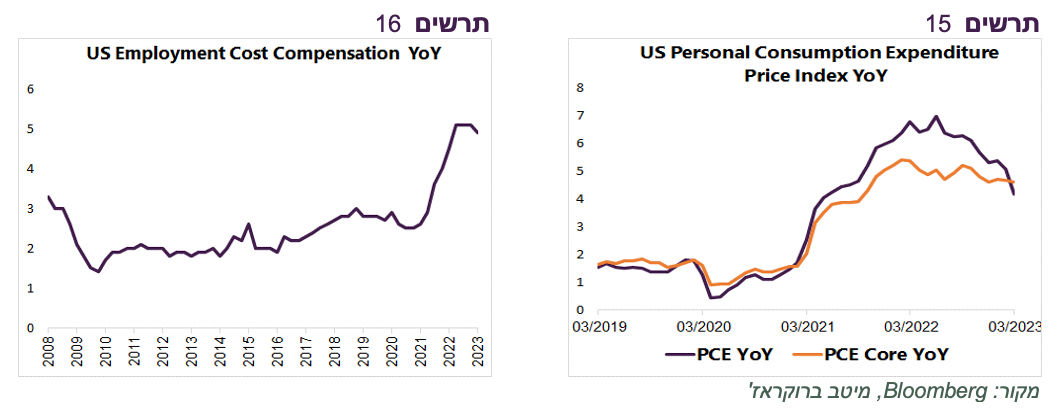

אינפלציית ה-PCE הכללית, שהתפרסמה בסוף השבוע, ירדה במרץ בחדות מ-5.1% ל-4.2%, אך אינפלציית הליבה נותרה כמעט ללא שינוי מתחילת השנה ברמה של 4.6% (תרשים 15).

עלות העסקת עובדים (Employment Cost Index) גדלה ברבעון הראשון בקצב גבוה מהצפוי וגם הקצב השנתי נותר גבוה מאוד (תרשים 16).

הסיכונים במערכת הפיננסית פחתו (נסביר בהמשך).

ציפיות האינפלציה הגלומות בשוק האג"ח ירדו בחדות ונמצאות ברמה של כ-2.2% בכל הטווחים. לעומת זאת, ציפיות האינפלציה בסקרי הצרכנים נותרו ברמה גבוהה ואף עלו.

שורה תחתונה: התמונה שעולה מהנתונים לא ממש תומכת במסר "יוני" מה-FED, אך אנו מעריכים שלצד עליית ריבית בשיעור של 0.25%, בסיכוי גבוה הוא יעביר איתות שאם קצב האינפלציה ירד בחודשים הבאים, הריבית עשויה להישאר ללא שינוי. כלומר, ה-FED עשוי לשלוח מסר על סוף תהליך עליית הריבית.

אנו חושבים שהאינפלציה תרד בחודשים הקרובים, אך בסיכוי גבוה עליית הריבית לא תספיק כדי להחזיר את האינפלציה ליעד, מה שעלול להוביל לחזרתה בשנה הבאה.

מה משמעות האיתות על סיום עליית הריבית לשווקים?

אילו ה-FED ישלח מסר על עצירה בעליית הריבית צפויות לכך השלכות על השווקים:

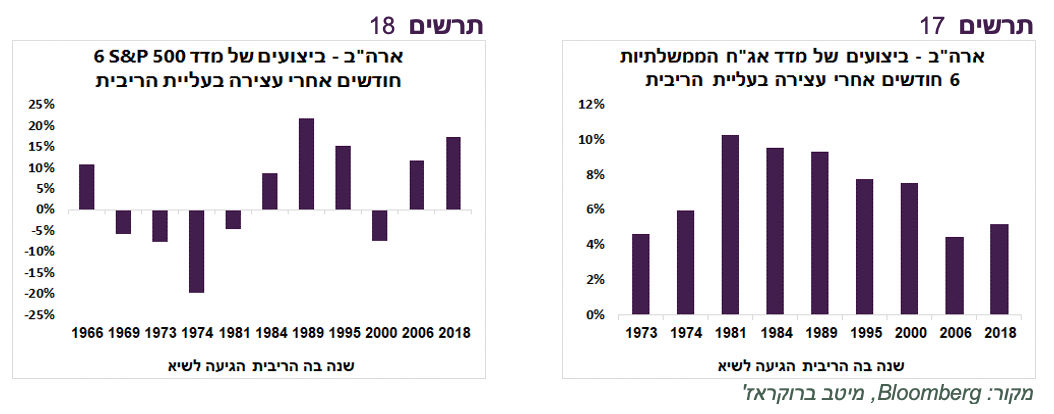

מאז 1984 עצירה במחזור עליית הריבית הובילה לביצועים חיוביים של S&P 500 ב-6 חודשים אחריה, למעט בשנת 2000. גם ב-2000 התשואה הייתה חיובית עד החודש החמישי אחרי העצירה בריבית. בשנות ה-70 עצירה בעליית הריבית לא הובילה לתשואה חיובית למחזיקי המניות (תרשים 18). במרבית המקרים המניות בארה"ב השיגו תשואה עודפת על פני המדדים בחו"ל. אנו ממשיכים להמליץ על חשיפה בינונית-גבוהה לאפיק המנייתי תוך הטיה לשוק האמריקאי.

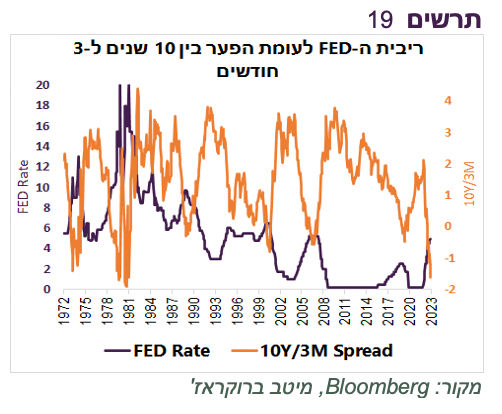

כל עצירה בעליית הריבית מאז תחילת שנות ה-70 תמיד הובילה לעליות במדד האג"ח הממשלתיות האמריקאיות בחצי שנה לאחר מכן (תרשים 17). לא תמיד האג"ח הארוכות השיגו את התשואה הטובה יותר. נציין רק שכעת היפוך העקום האמריקאי נמצא ברמה חריגה. הפער השלילי בין התשואה ל-10 שנים ל-3 חודשים ירד לאחרונה למינוס 1.6%, הרמה הנמוכה מאז תחילת שנות ה-80 כאשר הריבית עמדה על 20% (תרשים 19). שיפוע שלילי כל כך יחד עם הספקות שלנו לגבי יכולת הריבית הנוכחית למגר עד הסוף את האינפלציה, מגבירים סיכון, במיוחד באג"ח הארוכות. אנו ממליצים על מח"מ בינוני.

מה יחליט ה-ECB?

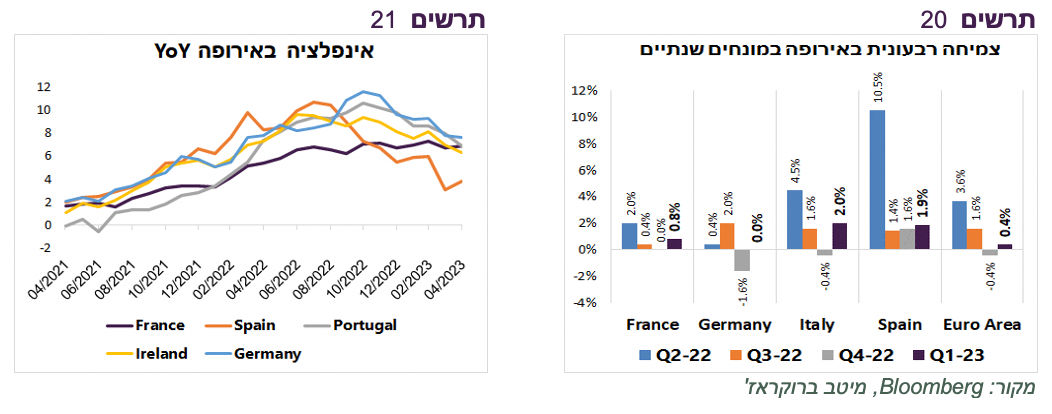

החורף בלי הגז הרוסי היה הרבה פחות קטלני באירופה ממה שחששו. המשק האירופאי צמח בשיעור שנתי של 0.4%, יותר מהרבעון הקודם. רק כלכלת גרמניה לא צמחה כלל, אך זאת אחרי צמיחה שלילית ברבעון האחרון של 2022 (תרשים 20). דווקא הכלכלות של דרום אירופה - ספרד, איטליה ובמיוחד פורטוגל הצטיינו עם שיעורי צמיחה יחסית גבוהים. .

האינפלציה הכללית במדינות אירופה המשיכה לרדת באפריל, למעט בצרפת (תרשים 21). בגרמניה היא ירדה מתחת לתחזיות במקביל להחטאת התחזית לצמיחה ברבעון הראשון, מה שתמך בירידת התשואות באגרות החוב בסוף השבוע. אולם, קצב אינפלציית הליבה באירופה, שעדיין לא התפרסם לאפריל, המשיך בדרך כלל לעלות.

נציין את השיפור במדד הסנטימנט במגזר השירותים ואצל הצרכנים באפריל, לעומת המשך ירידה במדד הסנטימנט בענף התעשייה.

קונצנזוס האנליסטים צופה שה-ECB יעלה ריבית ב-0.25% בלבד בפגישתו השבוע. אנו מעריכים שדווקא עלייה של 0.5% סבירה יותר. הורדת קצב העלאות הריבית תוך המשך עלייה באינפלציית הליבה תסכן השגת יעד האינפלציה.

שורה תחתונה: להערכתנו, ה-ECB עשוי לספק הפתעה "נצית" ולהעלות ריבית ב-0.5% בניגוד לקונצנזוס, אך הוא עדיין נמצא בסיכון להישאר "מאחורי העקום" במלחמתו נגד האינפלציה.

נקודות על שוק המניות

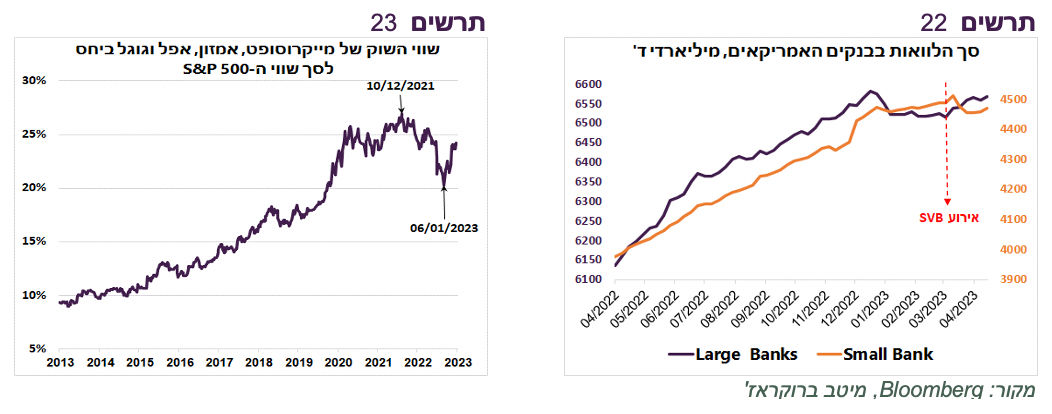

המשבר בבנקים האמריקאים משפיע פחות על שוק המניות. לראיה, בשבוע בו מניית First Republic Bank יורדת ב-75%, S&P 500 עולה ב-0.9%. כמו כן, הנתונים השבועיים של ה-FED מראים שסך האשראי בבנקים הגדולים דווקא חזר לגדול מאז אירוע ה-SVB. בשבועיים האחרונים נרשם אף גידול באשראי בבנקים הקטנים (תרשים 20).

מתחילת השנה רק כ- 30% מהחברות ב-S&P 500 השיגו תשואה דומה או גבוהה מהמדד הכללי. המניות של ענקיות הטכנולוגיה הובילו עליות שערים. משקל שווי השוק המצטבר של מייקרוסופט, אפל, אמזון וגוגל עלה מתחילת השנה ביותר בכ-4% ל-24.2%, אך הוא עדיין נמוך מהשיא של כ-27% שהיה בסוף 2021 (תרשים 21). המהלך האחרון לא לווה בשיפור בתחזיות הרווח שמצדיק את הביצועים העודפים.

קרדיט: Ktasimar_Dreamstime

קרדיט: Ktasimar_Dreamstime