נקודות עיקריות

השבוע האחרון אופיין בתנודתיות בשווקים בהשפעת דו"ח מאכזב של First Republic Bank ונתוני מאקרו חלשים יחסית. הצמיחה בארה"ב הייתה נמוכה מהצפוי ואינפלציית הליבה PCE עלתה ב-0.3% במרץ, בהתאם לציפיות. מנגד, 80% מדו"חות החברות שפורסמו (בארה"ב) עד כה היכו את הציפיות.

מאקרו ישראל:

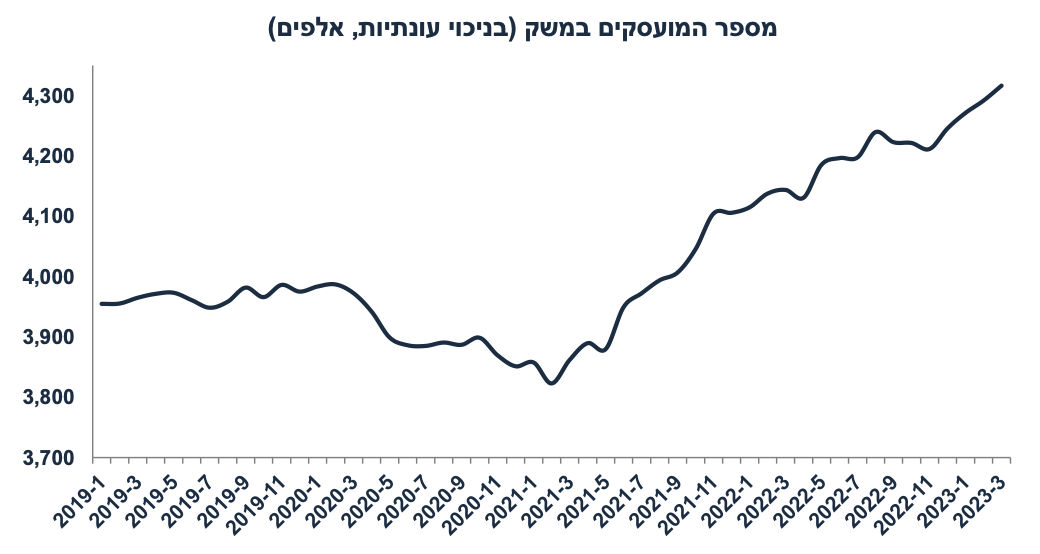

נתוני התעסוקה מצביעים על המשך קליטת עובדים בקצב מהיר יחסית במקביל לירידה בביקוש לעובדים במספר סקטורים. שוק העבודה עדיין נותר הדוק.

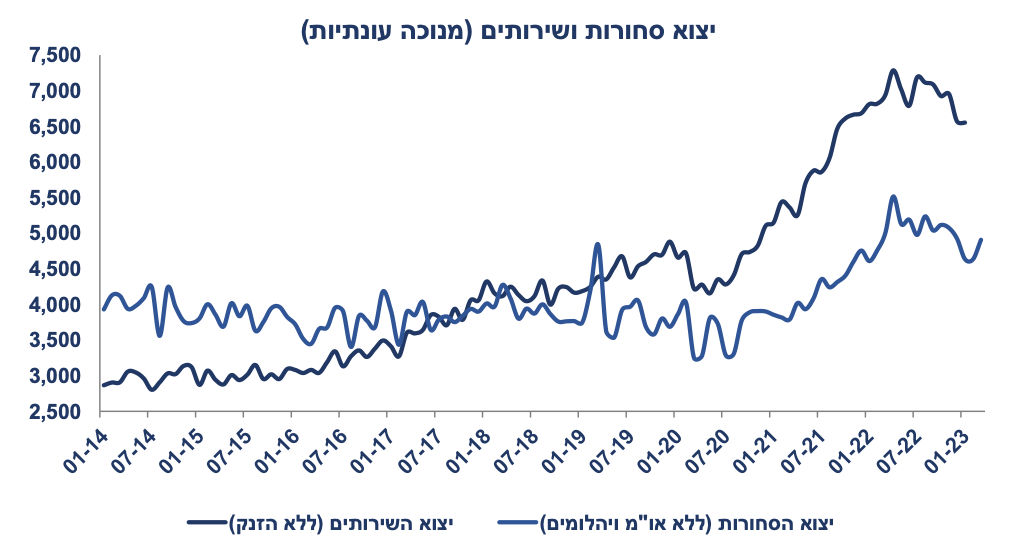

נתוני סחר חוץ בחודש מרץ מצביעים על עלייה חדה בייצוא לאחר מגמת התכווצות.

סביבת האינפלציה:

מחירי מוצרי החלב שבפיקוח מתייקרים ב-16%, כנראה בשתי מנות של 8% בכול חודש.

כנראה שמחירי הדלקים יישארו יציבים מחר. צפוי ביטול הנחה בבלו בחודשים הבאים בהדרגה.

מנגד, מסתמנת מגמת ייסוף הדרגתי בשקל (אשר נמשך ביום שישי לאחר קביעת השער היציג).

מדיניות מוניטארית

נתוני שוק העבודה לא מאותתים על התמתנות של ממש בפעילות, החלטת הריבית הבאה תושפע בעיקר ממדד אפריל ונתוני צמיחה ברבעון א' (מועד פרסום: 16.5).

בעולם:

ארה"ב:

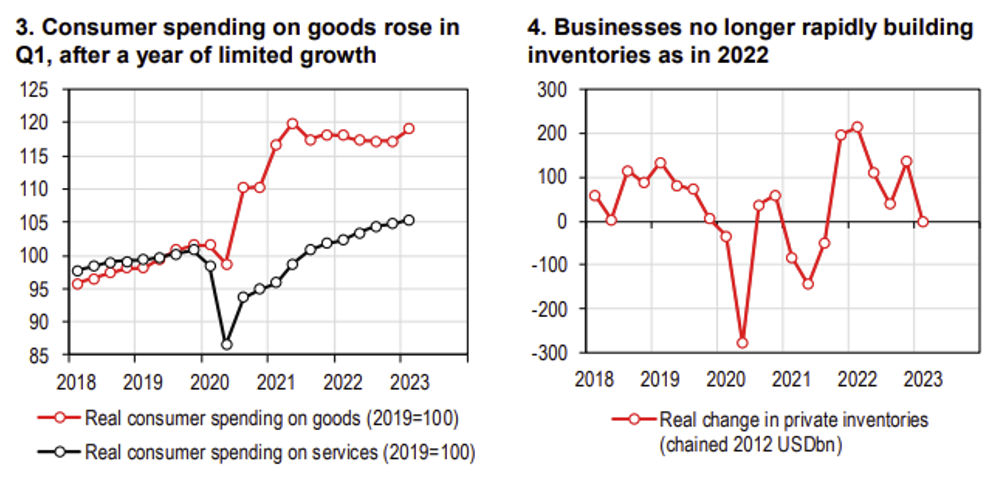

ברבעון א' המשק צמח ב-1.1% (הצפי היה ל- 1.9%), אך הצריכה הפרטית עלתה ב-3.7%.

שוק הנדל"ן מצביע על התייצבות במחירים ועלייה במכירות של בתים חדשים.

אינפלציית הליבה PCE עלתה ב-0.3% באפריל וב-4.6% שנה אחורה.

אירופה

ברבעון א' הצמיחה באירופה עלתה ב-0.4% בקצב שנתי וב-1.3% שנה אחורה, לעומת 1.6% בארה"ב.

שוק האג"ח

שוק האג"ח בארה"ב יגיב "לנימה" (bias) של פאוול ביום רביעי: האם הוא ירמוז שההעלאה של 0.25% עשויה להיות העלאת הריבית האחרונה.

האוצר מגדיל את קצב ההנפקות על רקע הערכה שהגירעון עלול לחרוג מהיעד.

עקב כך, הפער מעט נפתח ביום חמישי בין אג"ח ישראלי לאג"ח ארה"ב.

הנעלם הגדול נותר עתיד החקיקה המשפטית אשר ישפיע על פער התשואות מול ארה"ב.

זום אין: נתוני תעסוקה בישראל מפתיעים לטובה

בחודש מרץ נוספו 25 אלף מועסקים חדשים, 20 אלף בחתך הגילאים החשוב: 25-64.

שיעור האבטלה בגילאים 25-64 ירד ל-3.2% ומתקרב לרמת השפל של קיץ 2022.

מסתמנות שתי מגמות חיוביות בשוק העבודה: גידול במספר המועסקים ועלייה במספר מחפשי העבודה (שיעור ההשתתפות).

בדיונים המוניטאריים, הגורם של "שוק עבודה הדוק" ימשיך לתמוך בהעלאת ריבית.

מאקרו ישראל

עלייה בייצוא לאחר מגמת התכווצות

נתוני סחר חוץ ברבעון א' מצביעים על עלייה של 5.9% ביצוא התעשייתי בחודש מרץ. עם זאת, בסיכום רבעוני חלה ירידה של 6.6% ביצוא התעשייתי (לעומת הרבעון הקודם, בניכוי עונתיות) לאחר ירידה של 0.9% ברבעון ד' 22. ברבעון א' 23 היצוא של ענפי הטכנולוגיה העלית ירד ב-11%, בפרט רכיבים אלקטרוניים ותרופות. ברבעון א' גם היבוא התכווץ : מוצרי צריכה ב-7% (בעיקר ירידה ביבוא מכוניות), חומרי גלם ב-5%, אך יבוא מכונות וציוד עלה בקצב מתון של 1.4%. עקב ירידה חדה יותר ביבוא (כולל דלקים) יחסית לירידה ביצוא, גירעון הסחר ירד ב-13% ברבעון א' לעומת הרבעון הקודם. מדובר באינדיקטור חלקי לחשבון הסחר (יצוא פחות יבוא) עם תרומה חיובית לתוצר ברבעון א' (הנתון יתפרסם ב-16.5).

צפוי מדד משולב גבוה במרץ

במרץ הייצוא עלה ב-5.9%. הייצור התעשייתי עלה ב-4.2% בפברואר (לעומת ינואר) והפדיון בענפי המשק עלה ב-1.0%.

לכן להערכתנו, היום צפוי להתפרסם מדד משולב חיובי יחסית.

נתוני מאקרו חשובים שיתפרסמו בישראל – היום: המדד המשולב, רכישות בכרטיסי האשראי (מרץ), שני: ייצוא שירותים, חמישי: השכר הממוצע (פברואר).

מאקרו חו"ל

ארה"ב: הצריכה הפרטית ממשיכה להתרחב

ברבעון א', המשק האמריקאי צמח ב-1.1% (פחות מהציפיות של 1.9%), התמתנות מ-2.6% ברבעון הקודם.

מה תרם לצמיחה?

הצריכה הפרטית עלתה ב-3.7% עם גידול של 6.5% בצריכת סחורות (goods) וגידול מתון יותר של 2.3% בצריכת שירותים. הרבעונים הקודמים אופיינו בצריכה עודפת של שירותים ופחות צריכת סחורות.

ההשקעות בנכסים קבועים ירדו ב-0.4% עם גידול של 0.7% בהשקעות בענפי משק (השקעות של הסקטור העסקי ללא בנייה למגורים) וירידה של 4.2% בהשקעות בבנייה למגורים, התמתנות מירידה של 25%- לפני רבעון ו-27%- לפני שני רבעונים.

הייצוא עלה ב-4.8% לעומת עלייה מתונה יותר של 2.6% ביבוא. חשבון הסחר תרם 0.11% לצמיחה.

הירידה במלאי גרעה 2.26% מהתוצר. נהוג לצפות לגידול בייצור למלאי ברבעונים הבאים לאחר ירידה חדה ברבעון מסוים, אך מאד יתכן שהירידה במלאי נובעת כתוצאה מהתאמה עקב "over-production", ייצור יתר ב-2022 ביציאה מהקורונה והזינוק בביקוש לסחורות.

נתונים אחרים בארה"ב היו מעורבים: הסקרים האזוריים מצביעים על הרעה והתכווצות בתעשייה, אך ההזמנות של מוצרי בניי קיימא עלו ב-3.2% במרץ (למרות שללא מטוסים וביטחון חלה ירידה של 0.4%). הצריכה הפרטית בחודש מרץ נותרה יציבה למרות גידול של 0.3% בהכנסה הפנויה. מחירי הבתים Case-Shiller שינו כיוון ועלו ב-0.1% בפברואר לאחר רצף של ירידות מחירים. המכירות של בתים חדשים עלו ב-9.6% במרץ אך מספר הבתים בתהליך מכירה ירד. לסיכום: מסתמנים סימני התמתנות בפעילות (בעיקר בתעשייה), אך לא מדובר עדיין "בכניסה למיתון".

משמעות: בהחלטת הריבית, הפד יתרכז בגידול המהיר בצריכה הפרטית ברבעון א' (2.7%) בניתוח של המשק ולחצי אינפלציה. נתון זה תומך בהעלאת ריבית של 0.25% ביום רביעי הקרוב. בנוסף, מדד עלות העבודה עלה ב-1.2% ברבעון א' (מעל הצפי של 1.0%) וב-5.1% שנה אחורה, והנתון של רבעון ד' 22 גם עודכן כלפי מעלה ל- 1.1% מ-1.0%. מדובר בקצב גבוה מדי של עליית עלות העבודה עבור הפד. לפני הקורונה הקצב היה 2.5%-3%.

צמיחה לא אחידה באירופה

ברבעון א' הצמיחה בקרב 20 מדינות באיחוד הגיעה ל-0.1% (לא בקצב שנתי) לעומת צפי ל-0.15%, עם קיפאון בגרמניה (וירידה של 0.1% בתוצר שנה אחורה). ברבעון א' צרפת צמחה ב-0.2% ואיטליה ב-0.5%. בהסתכלות שנה אחורה, אירופה צמחה ב-1.3% לעומת 1.6% בארה"ב, אך כנראה בהסתכלות על הצמיחה לנפש לא קיים פער בין שני הגושים.

נתוני מאקרו חשובים שיתפרסמו בעולם - ארה"ב- שני: מדד מנהלי הרכש ISM בתעשייה (אפריל), שלישי: מספר המשרות הפנויות -JOLTS (פברואר), ההזמנות בתעשייה, רביעי: מדד מנהלי הרכש בענפי השירותים (אפריל) שישי: השינוי במספר המועסקים (הצפי: 178 אלף) ושיעור האבטלה (אפריל). אירופה: שלישי: נתוני אינפלציה (אומדן, אפריל).

הפד צפוי להעלות את הריבית ב-0.25% ביום רביעי וה- ECB ביום חמישי (בין 0.25% ל- 0.5%)

זום אין: נתוני תעסוקה בחודש מרץ מפתיעים לטובה

שוק העבודה לא מאותת על הרעה

בחודש מרץ, שיעור האבטלה הכולל נותר יציב על רמה של 3.9% (נתונים מנוכה עונתיות) תוך כדי עלייה מהירה במספר המועסקים ובמקביל גם עלייה בשיעור ההשתתפות (גידול במחפשי העבודה) ל-64.1% מ-63.9%. במרץ נוספו כ-25 אלף מועסקים חדשים (ו-71 אלף ברבעון א').

שיעור האבטלה בגילאים 25-64 ירד ל-3.2% במרץ (מ-3.5% בפברואר ובינואר). מדובר בחתך המועדף על ידי בנק ישראל: למעשה, שיעור האבטלה בחתך חשוב זה מתקרב לשפל של קיץ של 2022 (סביב 3%).

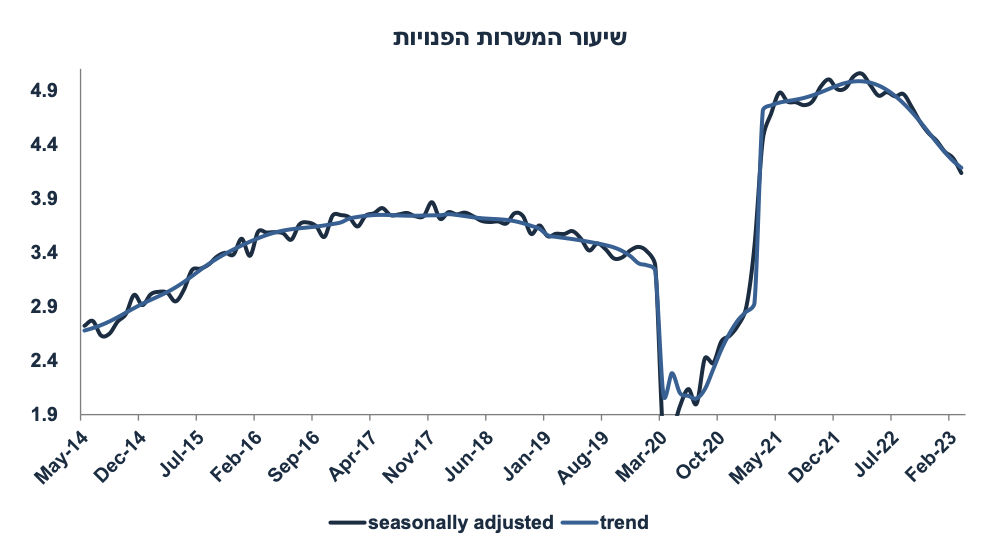

במקביל, מסתמנת ירידה בביקוש לעובדים (מספר המשרות הפנויות ירד ל-131 אלף איש מ-135 אלף לפני חודש), בפרטי בענפי ההיי טק ושירותי אירוח ואוכל. הביקוש לעובדים בענף הבינוי נותר חזק, ויציב יחסית בענף המסחר (לעומת פברואר) וירידה מתונה מאד בתעשייה. שיעור המשרות הפנויות (מספר המשרות הפנויות חלקי המשרות הפנויות + מספר המועסקים) הכולל ירד ל-4.14%, עדיין שיעור גבוה יחסית לערב הקורונה (3.45% בדצמבר 2019).

מקובל לטעון שנתוני תעסוקה (שיעור האבטלה) לא מהווים "אינדיקטורים מובילים" עבור הפעילות ומשקפים בעיקר את המצב השוטף. נתוני ביקוש לעובדים (משרות פנויות) כן מהווים "אינדיקטורים מובילים". Bottom line: שוק העבודה נותר בקרבת תעסוקה מלאה כאשר הירידה בביקוש לעובדים ממוקדת במספר ענפים בסקטור השירותים (היי טק ושירותי אוכל) אך לא מבשרת על התדרדרות במצב הכלכלי. סביבה חיובית זאת מהווה גורם תומך העלאת ריבית בנק ישראל (אך עד ה-22.5 יתפרסמו נתוני מאקרו חשובים כולל האינפלציה בחודש אפריל והצמיחה ברבעון א').

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי