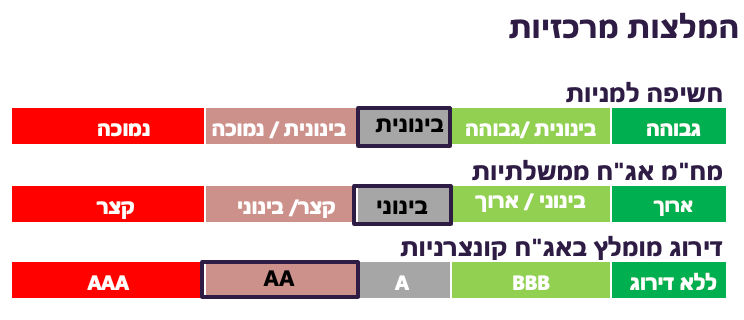

עיקרי הדברים

הנתונים הכלכליים במשק הישראלי ממשיכים להצביע על האטה בצמיחה.

גידול במשרות בישראל נמשך, אך הקצב מתמתן ומתרכז במספר קטן של ענפים. השכר הממוצע במשק עולה בקצב איטי מהמדינות האחרות.

העלנו את תחזית האינפלציה מ-2.6% ל-2.8%. ציפיות האינפלציה הגלומות בישראל גבוהות משמעותית מהמדינות האחרות בכל הטווחים. אנו ממשיכים להעדיף את השקלים על הצמודים.

חל שיפור בביצועי השוק הפיננסי המקומי. אנו מעבירים המלצה לשוק המקומי לחשיפה ניטרלית.

אנו מעריכים שריבית ה-FED לא תעלה יותר, כפי שנרמז בהודעה. באירופה עליות ריבית צפויות להימשך.

חידוש הירידות במניות הבנקים האזוריים מעלה סיכון לשוק המניות. אנו עדיין מעריכים ש"הנחיתה הרכה" הוא התרחיש הסביר ביותר, אך ממליצים בשלב זה להקטין סיכון לאפיק המנייתי.

שוק האג"ח האמריקאי מגלם תרחיש קיצון שהסיכוי להתממשותו לא גבוהים.

באירופה עולה הסיכון לסטגפלציה.

ישראל

צמיחה מתמתנת

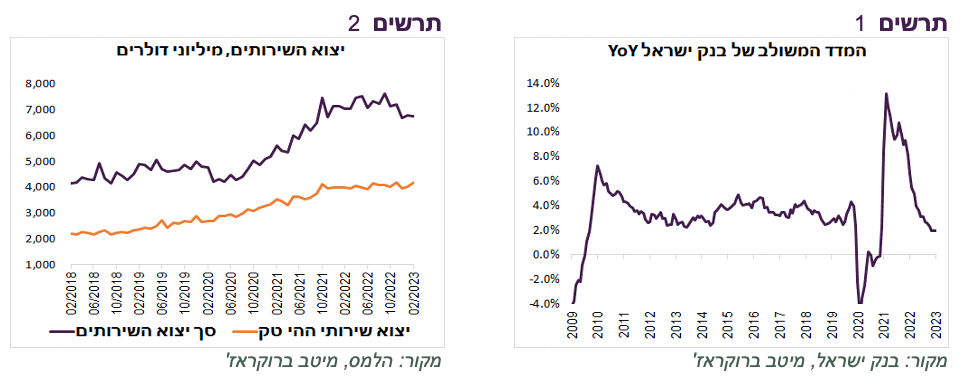

המדד המשולב של בנק ישראל עלה לעומת התקופה המקבילה אשתקד בשיעור הנמוך ביותר מאז 2010 למעט התקופה של שיא הקורונה (תרשים 1).

יצוא השירותים ירד בחודשים האחרונים. עיקר הירידה נרשמה ביצוא שרותי תובלה שמשקפת ירידה בסחר החוץ בעולם. יצוא שירותי ההיי טק הפסיק לצמוח מאז סוף 2021 (תרשים 2).

בהשוואה למדינות האחרות, קצב עליית השכר בישראל נמוך יחסית

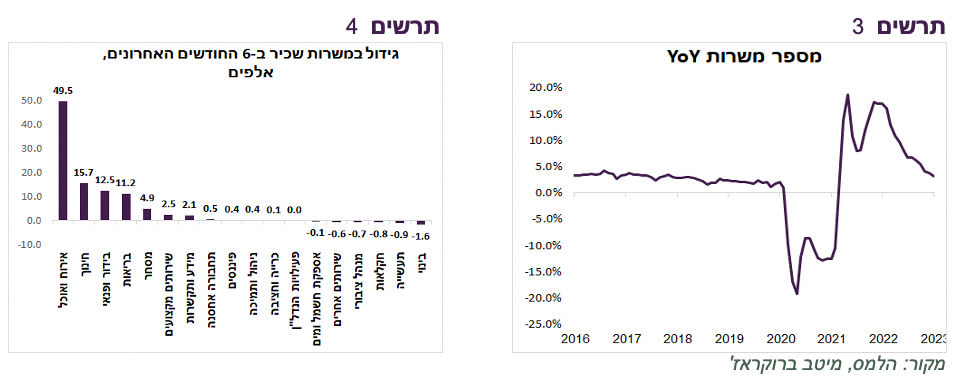

מספר משרות שכיר במשק המשיך לגדול, אך קצב הגידול יורד (תרשים 3). שני שליש מכל המשרות שנוצרו בחצי השנה האחרונה היו בענפי שירותי אירוח ואוכל ובידור ופנאי, למרות שכמות המשרות בענפים אלה מהווה רק כ-10% מסך המשרות במשק. מלבד זאת, שירותי החינוך והבריאות אחראים על כמעט שליש מהתוספת הנותרת. יתר הענפים יחד שמייצגים יותר מ-60% מהשכירים במשק כמעט לא הוסיפו משרות בחצי השנה האחרונה (תרשים 4).

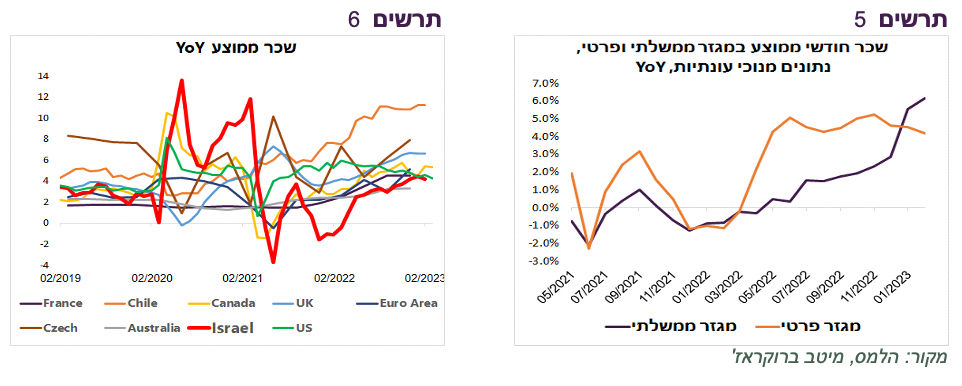

קצב הגידול השנתי בשכר הממוצע עלה מעל 4%, עדיין נמוך מקצב האינפלציה. נרשמה עלייה חדה בקצב עליית השכר הממוצע במגזר הממשלתי, כאשר במגזר הפרטי קצב הגידול נותר יציב (תרשים 5).

קצב הגידול בשכר הממוצע בישראל יחסית נמוך בהשוואה למדינות האחרות (תרשים 6) ויכול להסביר חלקית את האינפלציה היחסית נמוכה.

ציפיות האינפלציה בישראל גבוהות מהמדינות המפותחות

בעקבות העלייה במחירי מוצרי החלב העלנו את תחזית האינפלציה לחודש מאי ב-0.1% ל-0.7%. עוד 0.1% הוספנו לתחזית השנתית בגלל ההשפעה מתמשכת של פיחות השקל. בסה"כ, התחזית השנתית עלתה ל-2.8%.

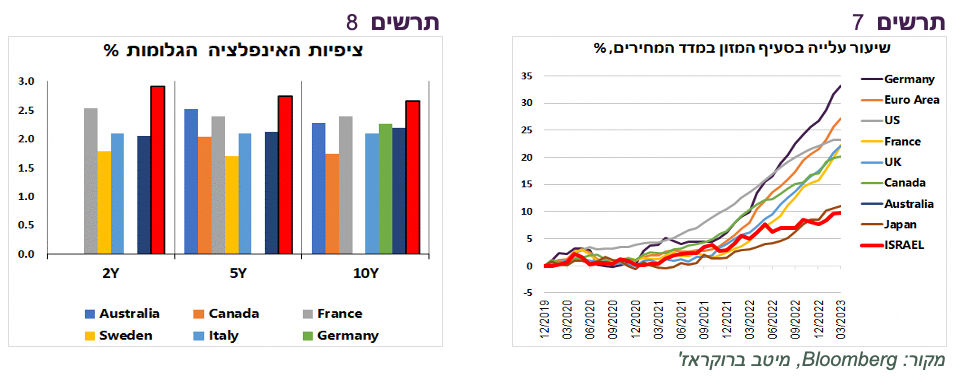

נציין שהעלייה המצטברת בסעיף המזון (כולל פירות וירקות) בישראל מאז תחילת הקורונה הייתה הנמוכה ביותר בקרב המדינות המפותחות (תרשים 7).

הירידה במחירי הסחורות בעולם, במיוחד סחורות האנרגיה, והחשש מהאטה משמעותית בפעילות הכלכלית פעלו להורדת ציפיות האינפלציה הגלומות בכל העולם. גם בישראל נרשמה ירידה, אך הציפיות בישראל בכל הטווחים גבוהות משמעותית מאשר במדינות האחרות (תרשים 8).

שורה תחתונה: למרות העדכון כלפי מעלה בתחזית האינפלציה, אנו ממשיכים להמליץ על העדפה לשקלים.

האם התיקון בשוק המקומי משקף שינוי מגמה?

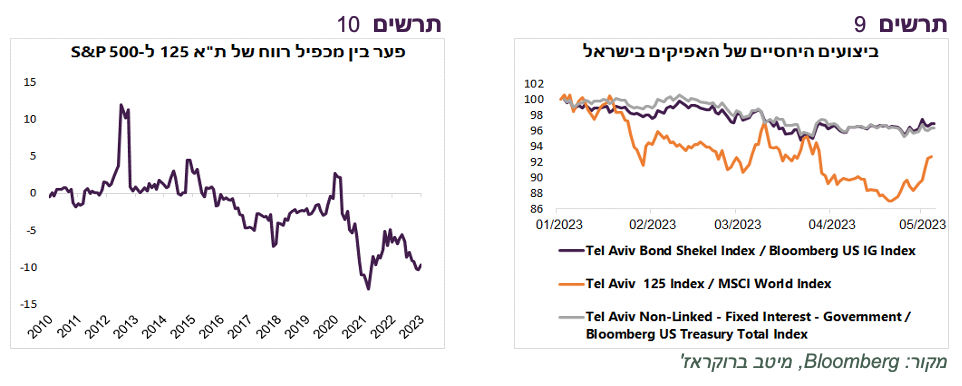

בשבועיים האחרונים שוק המניות בישראל השיג תשואה עודפת של כ-4% ביחס למדד MSCI World. גם האפיק הקונצרני והממשלתי הכו את המדדים המקבילים בארה"ב (תרשים 9). אנו חושבים שיש שלוש סיבות לשינוי המגמה:

1. הפחתת הסיכון לאישור הרפורמה המשפטית בלי הסכמה.

2. התמחור הזול יחסי של המניות בישראל. הפער בין מכפיל הרווח של ת"א 125 לזה של S&P 500 כמעט הנמוך ביותר מאז 2010 (תרשים 10).

3. העלייה בסיכון היחסי בשוק האמריקאי בעקבות המשבר בבנקים האזוריים.

לא כל האפיקים משקפים שיפור בישראל:

פרמיית הסיכון CDS נותרה ללא שינוי משמעותי ועדיין גבוהה בכ 30 נ.ב. לעומת הרמה בסוף 2022.

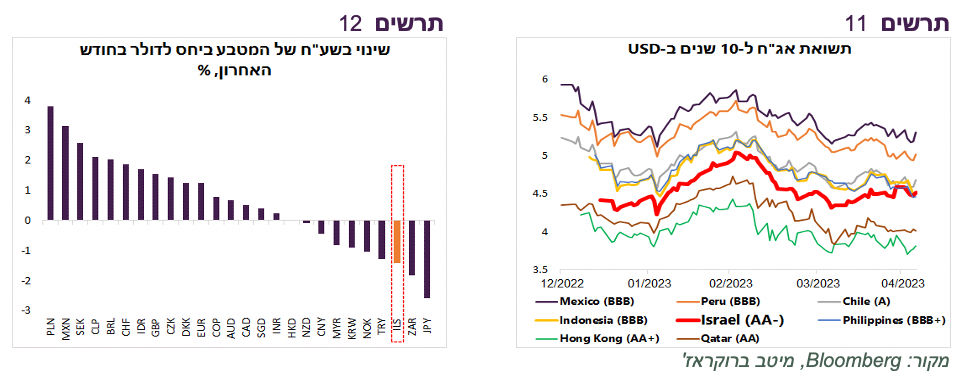

גם בחודש האחרון השקל המשיך להיות בין המטבעות החלשים בעולם (תרשים 12).

תשואת האג"ח ל-10 שנים בדולרים של ישראל לא ירדה בחודש האחרון להבדיל מהאג"ח הדולריות במדינות האחרות כולל בעלות דירוג אשראי נמוך מישראל. כתוצאה מזה, האג"ח הישראלית שמדורגת AA- בחברת S&P נסחרת בתשואה דומה לזה של אינדונזיה, פיליפינים וצ'ילה שמדורגות A/BBB (תרשים 11).

שורה תחתונה: אנו משנים את ההמלצה לישראל לחשיפה ניטרלית.

עולם

משבר אמיתי בלי סיבה אמיתית

לא החלטות הבנקים המרכזיים או הנתונים הכלכליים, אלא הנפילות במניות הבנקים האזוריים גרמו לתנודתיות חריגה באפיקים שונים בארה"ב, במיוחד באג"ח. בשבוע האחרון תשואת האג"ח הממשלתית ל-10 שנים נגעה גם ב-3.3% וגם ב-3.6%. האג"ח לשנתיים נעה בטווח עוד יותר רחב בין 3.65% ל-4.15%.

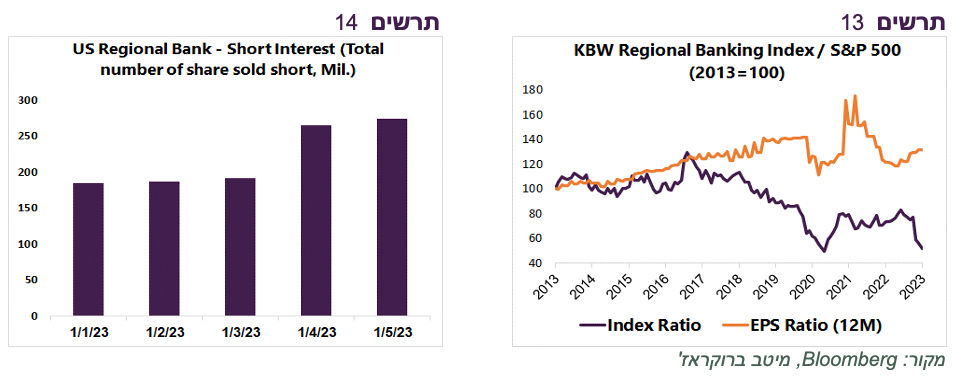

לבנקים שמניותיהם קרסו בשבוע שעבר אין באמת בעיה פיננסית שדורשת פתרון דחוף. הבנקים האזוריים הרוויחו רווחים עודפים בתקופת עליית הריבית. בחצי השנה האחרונה הרווח למניה של הבנקים האזורים צמח מהר יותר מאשר בכלל החברות במדד S&P 500 (תרשים 13).

בחודש האחרון זליגת הפיקדונות מהבנקים הקטנים כבר התמתנה. בארבעת השבועות האחרונים יצאו מהבנקים הגדולים כ-2% מהפיקדונות, כאשר הבנקים הקטנים איבדו רק כ-1%. בשבועות האחרונים התחדש גידול באשראי בבנקים הקטנים.

הבעיה היא שאחרי האירוע ב-SVB ספקולנטים נכנסו לפעולה. כמות פוזיציות שורט במניות הבנקים האזוריים גדלה ב-40% (תרשים 14). במצב הנוכחי כשהשורטיסטים נכנסים למשחק במניות הבנקים הם יכולים להפיל כל בנק, גם היציב ביותר.

יחד עם זאת, צריכים לציין שבינתיים לגל הנוכחי של הירידות במניות הבנקים האזוריים לא הייתה השפעה רוחבית, כמו באירוע בחודש מרץ. מרווחי ה-Coco של הבנקים באירופה כמעט לא עלו. מניות חברות הנדל"ן המסחרי, בפרט למשרדים, שאז ירדו יותר מהבנקים, הפעם לא רשמו ירידות משמעותיות. בינתיים, הבנקים לא חזרו לקחת אשראי חירום מה-FED. פרמיית הסיכון CDS של החוב הבכיר במגזר הפיננסי מתחת לדירוג השקעה עלתה אך הרבה פחות מאשר בחודש מרץ. באירופה לא נרשמה עלייה ב-CDS של הבנקים.

שורה תחתונה: אנו מניחים שחידוש הירידות בבנקים האזוריים מהווה עליית סיכון שקשה לתמחר. אנו עדיין מצפים "לנחיתה רכה" בכלכלה האמריקאית, אך בשלב זה ממליצים להקטין חשיפה לאפיק המנייתי לבינונית.

הנתונים הכלכליים ממשיכים לתמוך בתסריט של "נחיתה רכה"

אומנם המשבר במניות הבנקים האזוריים מעלה סיכון לשווקים, מרבית הנתונים הכלכליים עדיין תומכים בתרחיש של "נחיתה רכה" שלא אמורה להוביל להורדת ריבית ה-FED לפחות עד סוף השנה וכנראה גם מעבר לזה:

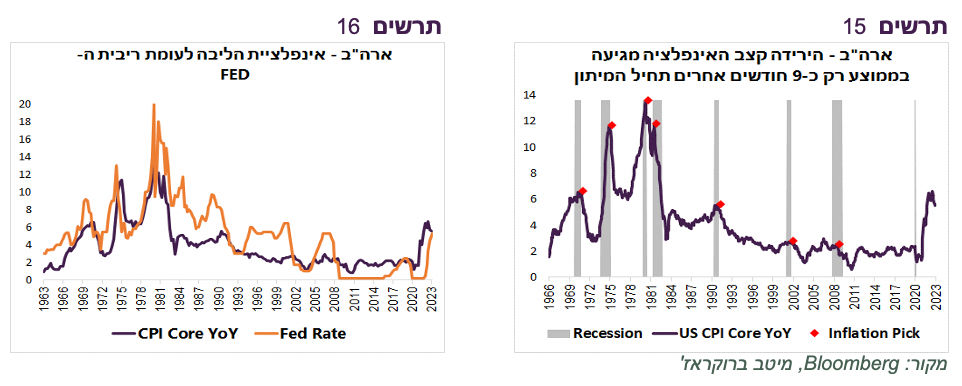

גם אם המשק הולך למיתון, הניסיון ההיסטורי מלמד שהירידה בקצב האינפלציה התחילה תמיד אחרי שהמשק כבר נכנס למיתון, כ-9 חודשים בממוצע אחרי הכניסה למיתון (תרשים 15). המשק האמריקאי עוד לא במיתון, אך גם אם בקרוב יכנס אליו זה לא אומר שהאינפלציה תרד מהר.

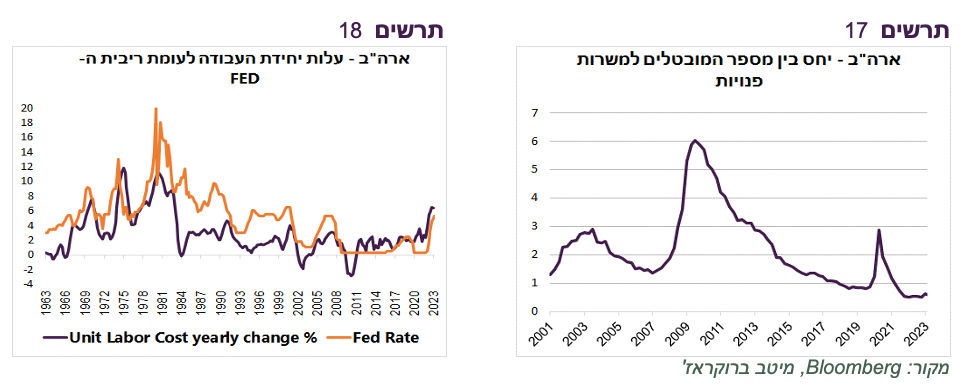

בפעם הראשונה בתקופת התפרצות האינפלציה בשישים השנים האחרונות, ה-FED לא העלה ריבית מעל גובה אינפלציית הליבה בשלב שהיא עוד הייתה בעלייה (תרשים 16). כמו כן, בפעם הראשונה ה-FED לא העלה את הריבית מעל שיעור העלייה של עלות יחידית העבודה (תרשים 18).

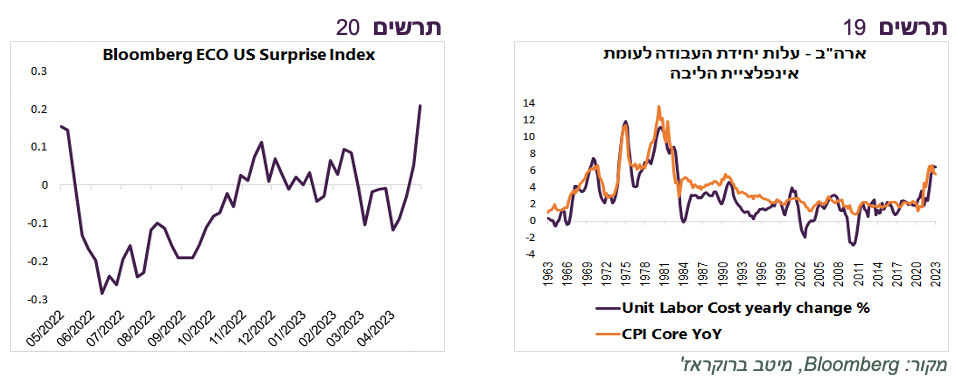

משנות ה-60 ירידה משמעותית בעלות יחידת העבודה היה תנאי הכרחי לירידה באינפלציית הליבה (תרשים 19). בינתיים, היא עוד לא ממש התחילה, כפי שהראה הנתון שהתפרסם בשבוע שעבר. ירידה בעלות יחידית העבודה רחוקה מלהיות מובטחת כשעל כל משרה פנויה יש רק כ-0.6 מובטלים, הכי נמוך בעשרים השנים האחרונות (תרשים 17).

בסה"כ, הנתונים הכלכליים בארה"ב יחסית חיוביים ולאחרונה גם לעיתים קרובות מכים את התחזיות. מדד ההפתעות בנתונים הכלכליים בארה"ב של בלומברג עלה לרמה הגבוהה בשנה האחרונה (תרשים 20)

כפי שהראו האינדיקאטורים האחרונים של שוק העבודה בארה"ב הוא ממשיך להיות הדוק מאוד, גם אם ניכרים בו סימני התמתנות כגון הירידה בתוספת המשרות, בקצב עליית השכר, במספר המשרות הפנויות, בשעות העבודה השבועיות ובאינדיקאטורים נוספים.

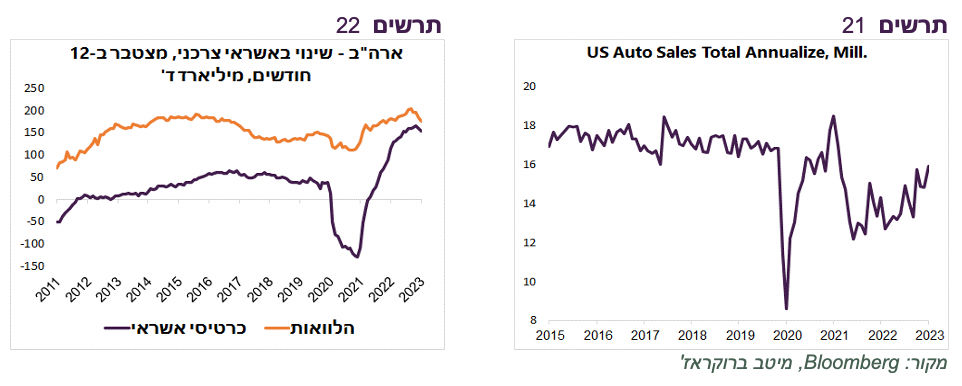

בהמשך לצמיחה חזקה בצריכה פרטית ברבעון הראשון, באפריל נרשמה עלייה נוספת במכירות המכוניות הרבה מעל התחזיות (תרשים 21).

נמשך גידול מהיר באשראי הצרכני. הצרכנים לקחו הרבה יותר הלוואות במרץ לעומת הציפיות. במיוחד גדל האשראי בכרטיסי אשראי (תרשים 22). קשה לצפות לירידה משמעותית באינפלציה תוך כדי גידול מהיר באשראי הצרכני.

שורה תחתונה: הנתונים הכלכליים בארה"ב לא מגלמים סיכוי גבוה להורדת ריבית ה-FED השנה.

שוק האג"ח מגלם תרחיש קיצון

אנחנו מעריכים שאחרי שה-FED העלה ריבית ב-0.25%, כדי לעשות עלייה נוספת הוא יצטרך הפתעות משמעותיות באינפלציה. אולם, כפי שציינו, הרף להורדת ריבית גבוה עוד יותר. לפיכך, התרחיש של הישארות הריבית ללא שינוי הנו המרכזי לחודשים הקרובים.

שוק האג"ח מגלם מיתון קרוב עם הסתברות של כמעט 100% להורדת הריבית עד נובמבר. ירידה בריבית בפחות מחצי שנה מהעלייה האחרונה לא קרתה הרבה פעמים בהיסטוריה.

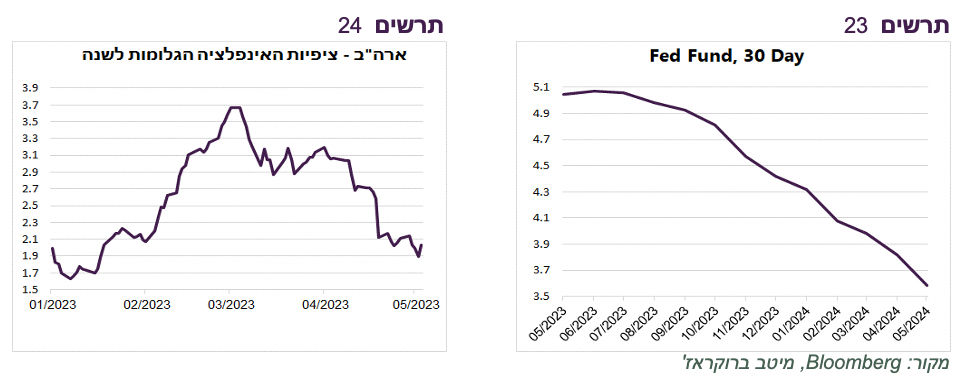

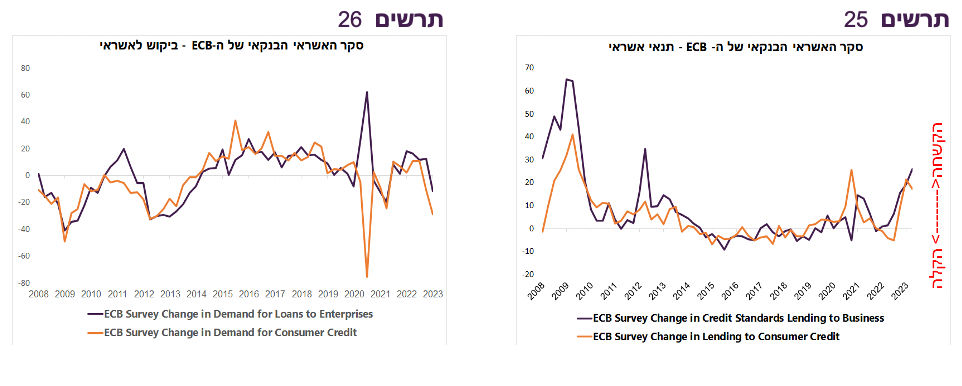

למרות הציפיות להורדת הריבית בכ-1.6% ל-3.6% בעוד שנה (תרשים 23), ציפיות האינפלציה לשנה ירדו מאז התפתחות המשבר בבנקים במרץ ב-1.7% לכ-2% בלבד (תרשים 24). הירידה באינפלציה מ-5% ל-2% תוך שנה זה אירוע די נדיר. מתוך כל האפיזודות של ירידת בקצב האינפלציה בארה"ב ב-50 השנים האחרונות, קצב האינפלציה ירד ב-3% ויותר בשנה רק ב-18% מהמקרים. ירידה חדה בציפיות האינפלציה למרות הירידה בציפיות הריבית משקפת שהמשקיעים בשוק האג"ח מצפים למשבר כלכלי די חמור.

לדעתנו, שוק האג"ח מגלם תרחיש קיצון ולא המרכזי.

שורה תחתונה: למרות שעצירה בעליית הריבית בארה"ב תומכת באפיק האג"ח, אנו רואים יחס סיכון/סיכוי לא מאוד אטרקטיבי ממליצים על מח"מ בינוני.

האם אירופה בדרך לסטגפלציה?

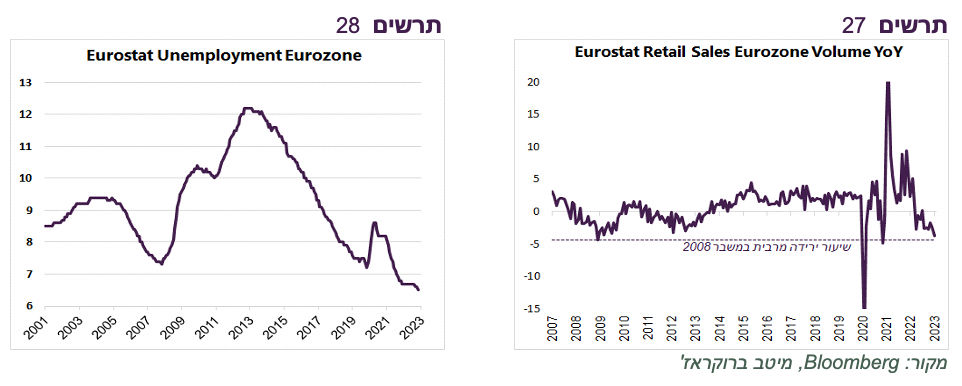

בסקר האשראי הרבעוני של ה-ECB נמצא שהבנקים המשיכו להקשיח תנאי אשראי לעסקים במידה דומה למשבר באירופה ב-2012 (תרשים 25). תנאי אשראי לצרכנים לא השתנו לעומת הסקר הקודם. הקשחת תנאי אשראי מתרחשת על רקע ירידה חדה בביקוש להלוואות גם של העסקים וגם משקי הבית (תרשים 26). התפתחות זו צפויה להיות בלם משמעותי על הצמיחה באירופה, שבה העסקים תלויים יותר באשראי הבנקאי מאשר בארה"ב.

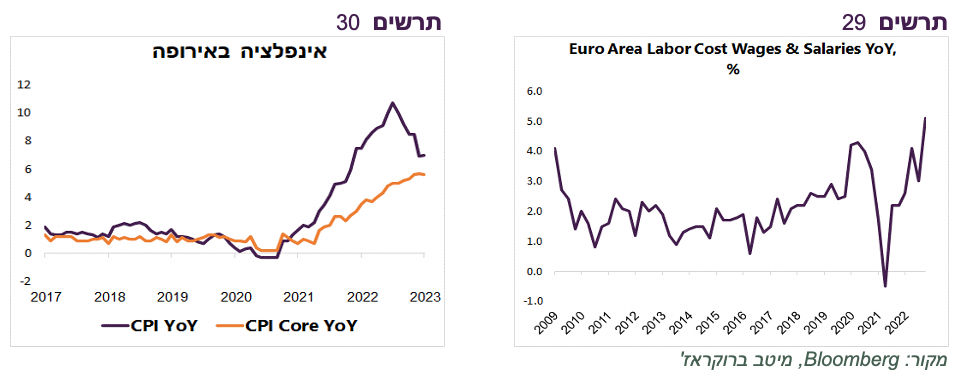

הנתונים הכלכליים באירופה היו סותרים. מצד אחד, המכירות הקמעונאיות במונחים ריאליים ירדו בשיעור שנתי כמעט זהה שזה שנרשם במשבר 2008 (תרשים 27).

מנגד, שיעור האבטלה ירד לרמה הנמוכה ביותר מאז הקמת גוש האירו (תרשים 28).

שוק העבודה ההדוק מייצר לחצי שכר חזקים בהרבה מאשר לפני המגפה (תרשים 29). לחצים אלה ממשיכים לתמוך באינפלציה, למרות חולשה בביקושים, שאף עלתה ב-0.1% באפריל ל-7%, כאשר אינפלציית הליבה ירדה ב-0.1% ל-5.6% (תרשים 30).

נראה, שההאטה בצמיחה באירופה מתפתחת יותר מהר מהירידה באינפלציה. הבנק המרכזי האירופאי הוריד קצב עליות ריבית כאשר היא עדין ברמה נמוכה בהרבה לעומת הבנקים המרכזיים הגדולים, וזאת למרות אינפלציה גבוהה יותר מרוב המדינות.

שורה תחתונה: הריבית באירופה צפויה להמשיך ולעלות. צמיחה נמוכה על רקע אינפלציה גבוהה והקשחת תנאי אשראי הופכת השקעה באירופה ללא אטרקטיבית.

Pixabay credit: Jenmax, Dreamstime

Pixabay credit: Jenmax, Dreamstime