עיקרי הדברים

S&P הותירה דירוג האשראי והתחזית ללא שינוי, אך הציבה סף נמוך יותר להורדת הדירוג במידה והסיכונים הפוליטיים והביטחוניים יתממשו וישפיעו על הכלכלה.

סקר הערכת עסקים משקף היחלשות מתונה בפעילות המשק הישראלי וירידה בציפיות החברות.

הסנטימנט הצרכני בישראל מציג עלייה באי הוודאות וירידה בתוכניות לבצע קניות גדולות.

בארה"ב התפרסמו אינדיקטורים חלשים שמתייחסים לצרכנים. האינפלציה ממשיכה להיות דביקה. להערכתנו, השווקים אופטימיים מדי ביחס לירידה מהירה באינפלציה.

ניסיון העבר מלמד שלמשקיעים באג"ח האמריקאיות לא כדאי כעת להחזיק מח"מ ארוך.

תקרת החוב בארה"ב צפויה לעלות, אך המשבר עלול להיות טריגר להורדת דירוג האשראי.

הנתונים בסין לא תומכים בציפיות לשיפור מהיר בכלכלה, אך גם לא בהיותה מקור האינפלציה בעולם.

ישראל

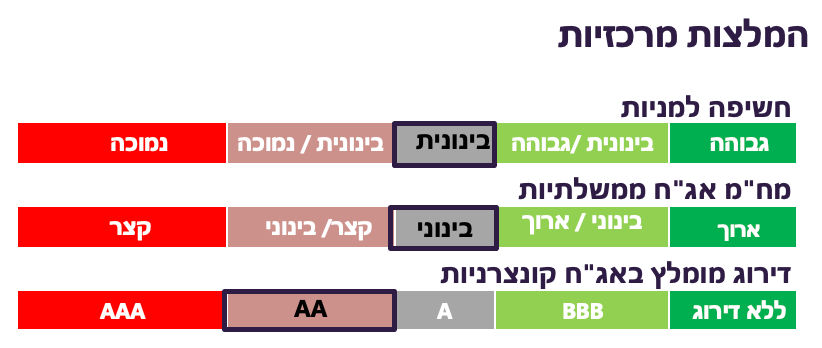

S&P שמה אקדח על השולחן

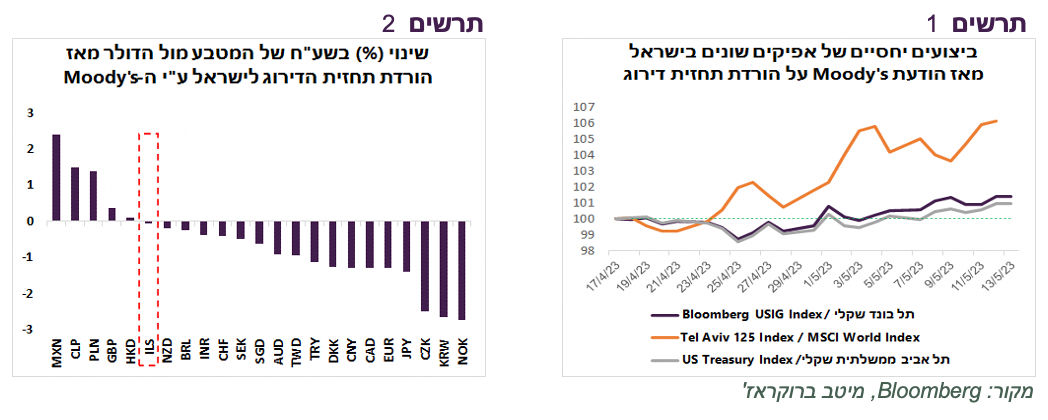

להודעת חברת S&P שאשררה את הדירוג והתחזית לישראל לא צפויה להיות השפעה מיידית משמעותית על השווקים. אחרי הורדת תחזית דירוג האשראי ע"י Moody's באפריל, כל האפיקים בישראל הכו את הביצועים של מקביליהם בחו"ל (תרשים 1). גם השקל, שהיה לפני ההודעה כמעט המטבע החלש ביותר בעולם, השתפר משמעותית בביצועים היחסיים (תרשים 2).

אם Moody's ראתה בתוכן ובתהליך העברתה של הרפורמה המשפטית סיכון בפני עצמו כביטוי לשינוי איכות המוסדות, S&P רואה את סיכון הרפורמה דרך פוטנציאל ההשפעה שלה על הפרמטרים הכלכליים והפיננסיים. היא גם שמה דגש משמעותי על הסיכון הבטחוני.

הדירוג והתחזית נותרו ללא שינוי תוך הנחה שיימצא פתרון מוסכם לנושא הרפורמה המשפטית. בהודעת החברה מלפני שנה היא ציינה שמימוש התסריטים השליליים בזירה הפוליטית והביטחונית עלול לייצר לחצים על הדירוג (Pressure on the ratings could build). לעומת זאת, בהודעה מסוף השבוע צוין במפורש שהדירוג יכול לרדת (We could lower the ratings) במידה והסיכונים הפוליטיים או האזוריים יעלו משמעותית וישפיעו על הכלכלה.

תחזית הצמיחה של S&P ל-2023 העומדת על 1.5% והיא הנמוכה ביותר מכל התחזיות שניתנו ע"י המוסדות המקומיים או הבינלאומיים. S&P צופים שהגירעון יחרוג מהיעד של 0.9% ויעלה לרמה של 2.5%.

ציפיות לביקושים נמוכים

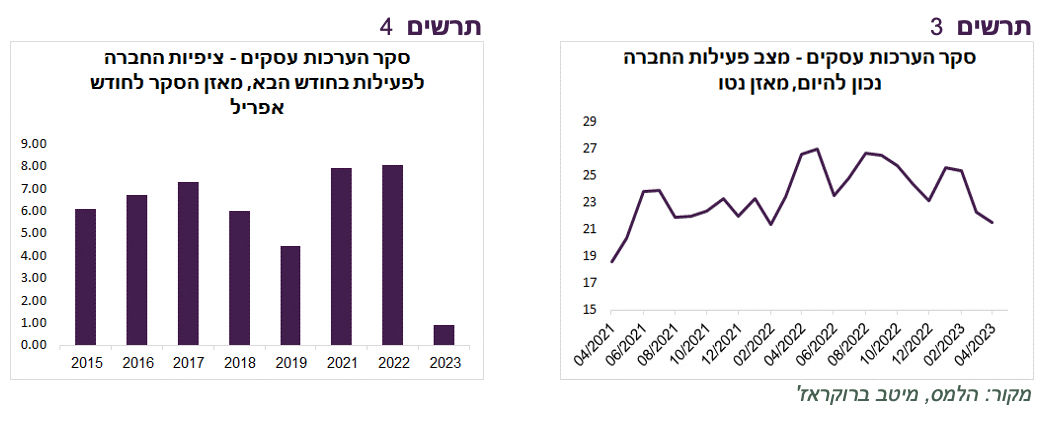

סקר הערכת עסקים משקף שפעילות החברות נחלשה, אך לא בצורה חדה (תרשים 3). בהשוואה לחודשי אפריל בשנים האחרונות ציפיות החברות כעת הכי נמוכות מאז תחילת הסקר, למעט שנת 2020 (תרשים 4).

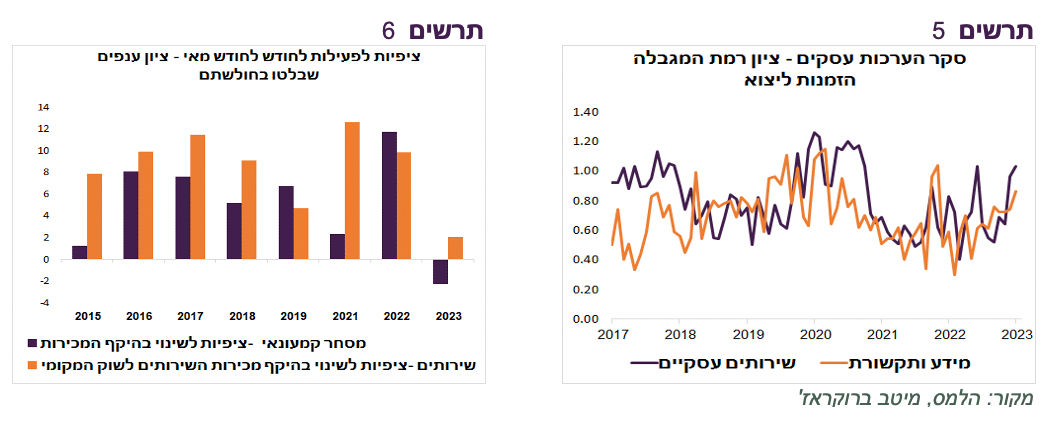

הציפיות הנמוכות לחודש מאי נובעות בעיקר מהציפיות הנמוכות למכירות בענף המסחר הקמעונאי ובענף השירותים (תרשים 6). בענפי המידע ותקשורת ובשירותים עסקיים החברות מדווחות על קושי בהזמנות ליצוא (תרשים 5).

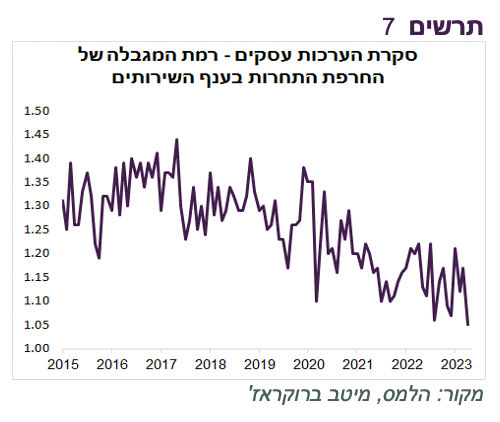

המחסור החריג בעובדים, בחומרי הגלם ובציוד כמעט נעלם, מה שצפוי להקטין לחצים לעליית מחירים. לעומת זאת, החברות בענף השירותים מדווחות על ירידה משמעותית ברמת התחרותיות (תרשים 7), מה שיכול לאפשר להעלות מחירים בקלות יותר (תרשים 7). נציין שהשאלה לגבי רמת התחרות לא נשאלת בענפים האחרים וחבל שכך.

שורה תחתונה: סקר הערכת עסקים מצביע על האטה בפעילות החברות.

הסנטימנט הצרכני משקף אי וודאות שמשפיעה על הצריכה

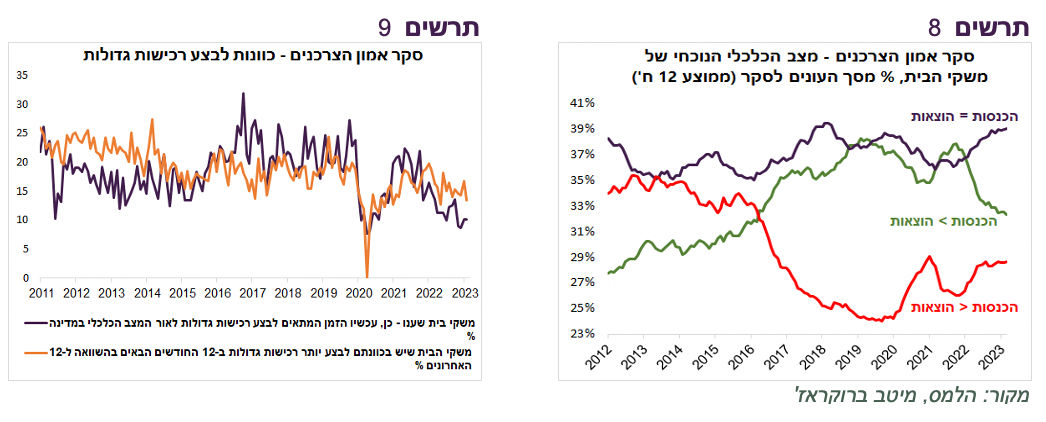

שיעור משקי בית שמדווחים בסקר אמון הצרכנים שההכנסות שלהם עולות על ההוצאות ממשיך לרדת. חלקם מצליחים לנהל תקציב מאוזן, אך מאז תחילת הקורונה נרשמה עלייה במשקל משקי הבית "שלא סוגרים את החודש" (תרשים 8).

שיעור משקי הבית שענו בסקר שעכשיו זה זמן מתאים לבצע רכישות גדולות בהתחשב במצב הכלכלי במדינה נמצא באחת הרמות הנמוכות היסטוריות ומשקף אי וודאות גבוהה במשק. ההערכה זו באה לידי ביטוי בתוכניות הקניות בפועל. שיעור משקי הבית שמתכוונים להגדיל כמות רכישות גדולות ב-12 החודשים הבאים גם הוא נמצא ברמה נמוכה מאוד (תרשים 9). סנטימנט שלילי זה צפוי להשפיע על הצריכה הפרטית במשק בחודשים הקרובים.

עולם

היחלשות הכלכלה בארה"ב מגיעה למשקי הבית

בשבוע האחרון הנתונים הכלכליים בארה"ב שילבו בין חולשה שנוגעת במשקי הבית לבין אינפלציה דביקה:

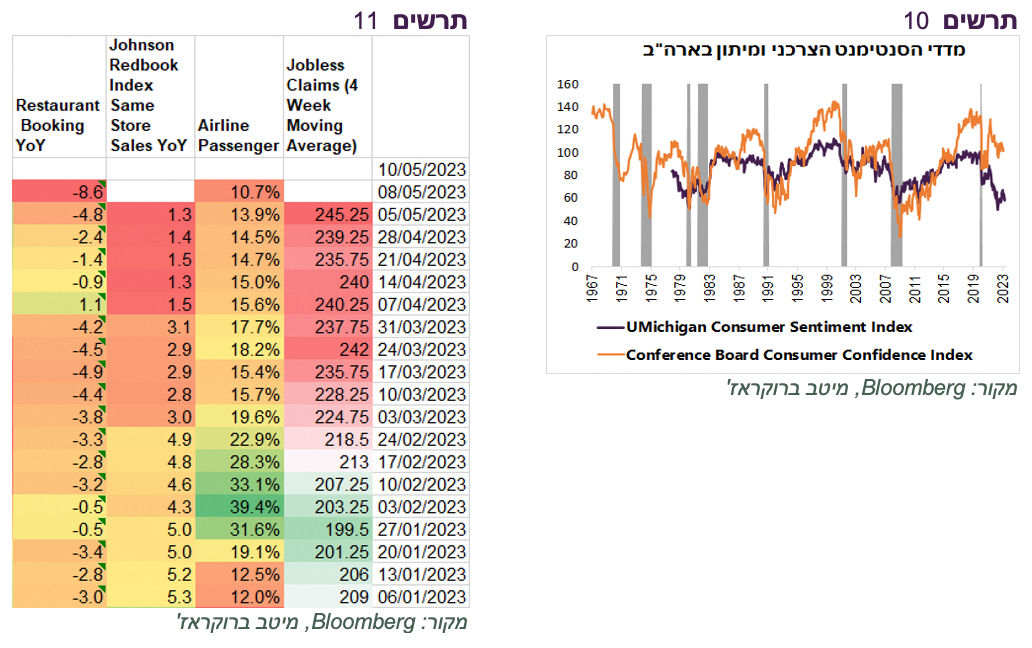

מדד הסנטימנט הצרכני של אוניברסיטת מישיגן חזר לרדת בחודשים האחרונים ונמצא באחת הרמות הנמוכות היסטוריות שהיו בעבר רק בתקופות של מיתון (תרשים 10). לעומת זאת, מדד הסנטימנט הצרכני של Conference Board, שמייצג מדגם גדול הרבה יותר, עדיין רחוק מהרמות שהיו בתקופות מיתון.

סקר הוצאות הצרכנים שנערך כל 4 חודשים ע"י שלוחת ה-FED בניו יורק מצא שקצב הגידול בהוצאה הצרכנית ירד מ-7.1% בדצמבר ל-5.4% במאי. גם הציפיות לגידול בהוצאה ירדו מ-4.0% ל-3.4%.

ריכוז הנתונים הכלכליים שמתפרסמים בתדירות שבועית או יומית, כגון כמות הטסים, ההזמנות במסעדות, המכירות בחנויות זהות ותביעות דמי אבטלה, משקף היחלשות בפעילות הצרכנים (תרשים 11).

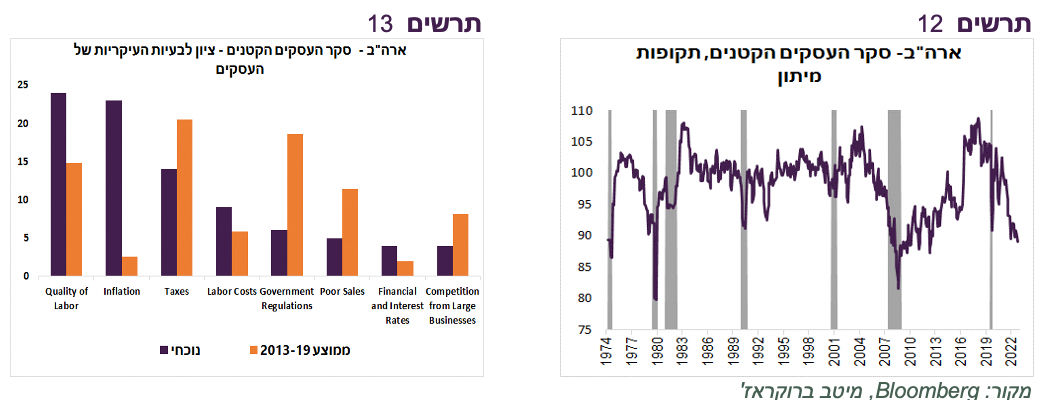

מדד הסנטימנט של העסקים הקטנים רשם ירידה וגם הוא נמצא ברמות שמאפיינות את תקופות המיתון (תרשים 12). מלבד בעיית האינפלציה הגבוהה, העסקים סובלים מאוד מאיכות נמוכה של עובדים, הרבה יותר מאשר לפני הקורונה (תרשים 13). אפילו עלות העובדים מטרידה פחות. די במפתיע שעסקים לא מאוד מוטרדים מעלויות מימון גבוהות או ממכירות נמוכות.

שורה תחתונה: נראה שההאטה בכלכלה האמריקאית מתחילה להשפיע יותר על משקי הבית.

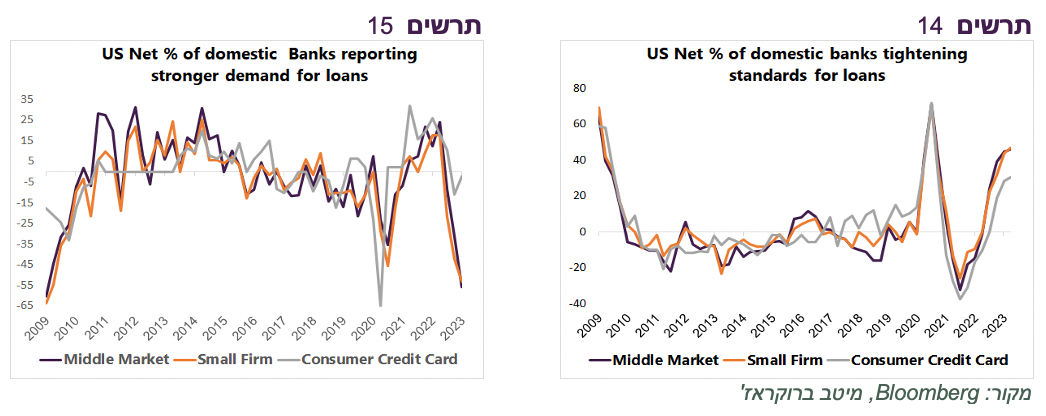

הבנקים מקשיחים תנאי אשראי במקביל לירידה בביקוש

סקר האשראי הבנקאי בארה"ב הראה שאחוז גבוה של הבנקים הקשיחו תנאי אשראי, יותר לעסקים מאשר למשקי הבית (תרשים 14). הבנקים גם צופים המשך הקשחת תנאי אשראי בחודשים הקרובים. שיעור גבוה מאוד של הבנקים דיווחו על ירידה בביקוש לאשראי. כאן היה הבדל גדול בין הירידה החדה בביקוש לאשראי העסקי לעומת משקי הבית שהביקוש שלהם לאשראי כמעט לא נחלש (תרשים 15).

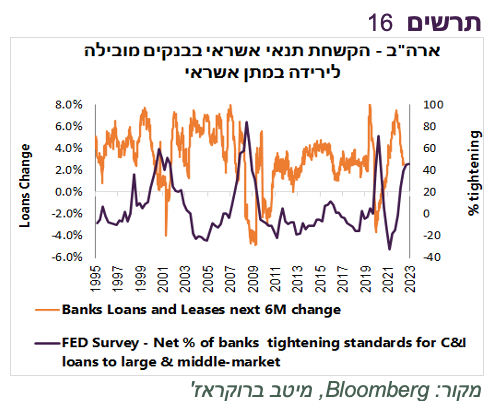

הקשחת תנאי אשראי בבנקים הובילה בעבר לירידה במתן אשראי בפועל (תרשים 16). יחד עם זאת, נזכיר שלפני שבועיים פורסם שבחודש אפריל נמשך גידול מהיר באשראי הצרכני, במיוחד בכרטיסי אשראי. כמו כן, הנתונים השבועיים שמפרסם ה-FED משקפים שהאשראי עדיין גדל גם בבנקים הקטנים וגם בגדולים.

המשקיעים אופטימיים מדי לגבי ירידה מהירה באינפלציה

לדעתנו, המשקיעים מייחסים תשומת לב מספקת לנתונים באמת חשובים לגבי האינפלציה בארה"ב ומנגד מתייחסים ברצינות יתרה לנתונים שאין להם הרבה משמעות:

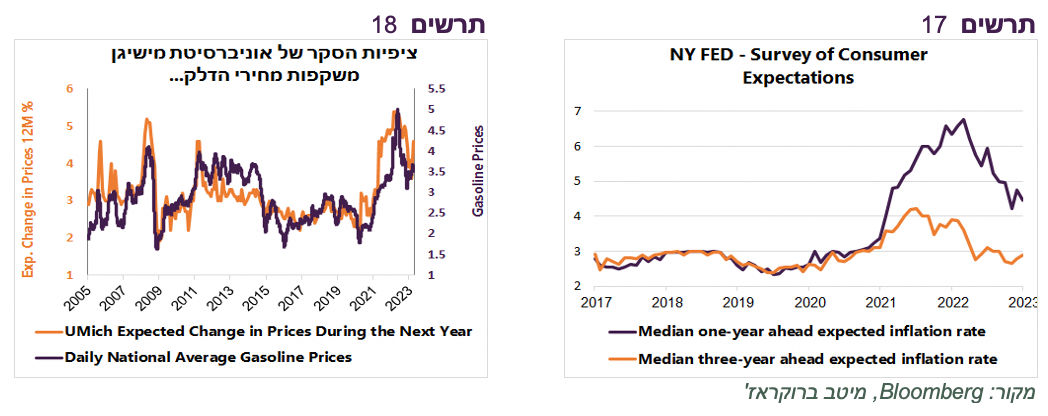

תשואות האג"ח עלו בחדות ביום שישי לאחר פרסום ציפיות האינפלציה של הצרכנים על פי מדד הסנטימנט של אוניברסיטת מישיגן. במיוחד עלו הציפיות לאינפלציה ארוכת הטווח לרמה של 3.2%, הגבוהה מאז 2008.

לא רק שציפיות אלה מתבססות על מדגם קטן של המשתתפים בסקר (כ-500 אנשים), הן גם משקפות בעיקר את מחירי הדלק. ציפיות האינפלציה לשנה בסקר זה מתנהגות במתאם כמעט מלא למחיר הדלק (תרשים 18), כאשר הציפיות הארוכות כמובן מושפעות מהציפיות הקצרות.

לראיה, ציפיות האינפלציה של הצרכנים על פי הסקר של שלוחת ה-FED בניו יורק שגם התפרסם בשבוע שעבר ומשקפות מדגם גדול כמעט פי-3 לא הראה שינוי בציפיות (תרשים 17). גם בסקר המקיף האחרון של אמון הצרכנים של Conference Board לא נמצאה עלייה דומה בציפיות האינפלציה כמו בסקר של אוניברסיטת מישיגן .

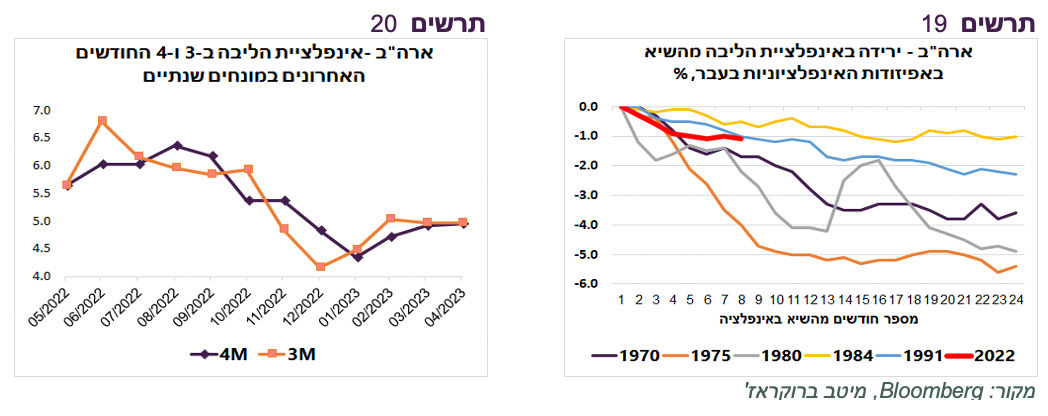

לעומת זאת, השווקים חגגו בשבוע שעבר ירידה מינורית בקצב האינפלציה בארה"ב מ-5% ל-4.9% ושלחו את תשואות האג"ח לירידה חדה. אולם, חישוב הקצב השנתי של האינפלציה על סמך מדדי הליבה ב-3-4 החודשים האחרונים (בניכוי העונתיות), שיטה בה משתמשים בתקופה האחרונה הבנקים המרכזיים כולל ה-FED, משקף שהקצב דווקא עלה (תרשים 20).

נקודה עוד יותר משמעותית, שבינתיים, הירידה בקצב אינפלציית הליבה הייתה איטית מדי ולא ממש מסתדרת עם תחזיות השווקים לירידה מהירה באינפלציה. השוואת הירידה בקצב אינפלציית הליבה מהשיא (6.6% ב-09/22) לאפיזודות האינפלציוניות הקודמות משקפת שהירידה הנוכחית מתקדמת בתוואי איטי למדי (תרשים 19). המשך התקדמות בתוואי הנוכחי לא יחזיר את האינפלציה ליעד של 2% גם בעוד שנתיים.

שורה תחתונה: אנו מעריכים שהאינפלציה בארה"ב תמשיך לרדת בחודשים הקרובים, אך תתקשה להגיע ליעד. קצב הירידה באינפלציה אינו מצדיק ירידה מהירה בתשואות האג"ח ובציפיות לירידת ריבית.

משבר תקרת החוב עלול להוביל להורדת דירוג האשראי לארה"ב

המשבר של תקרת החוב צפוי להיפתר. מאז 1960 הקונגרס האמריקאי מנע 78 פעמים חדלות פירעון בגלל הגעה לתקרת החוב. שאלה אחרת היא, מה תהיה תגובת השווקים לפתרון המשבר. בהיתקלויות בתקרת החוב האחרונות לא היה דפוס אחיד:

ב-1996 לא הייתה תגובה מיוחדת של השווקים לפתרון המשבר, למרות שתי השבתות ממשל שהיו בדרך לפתרון.

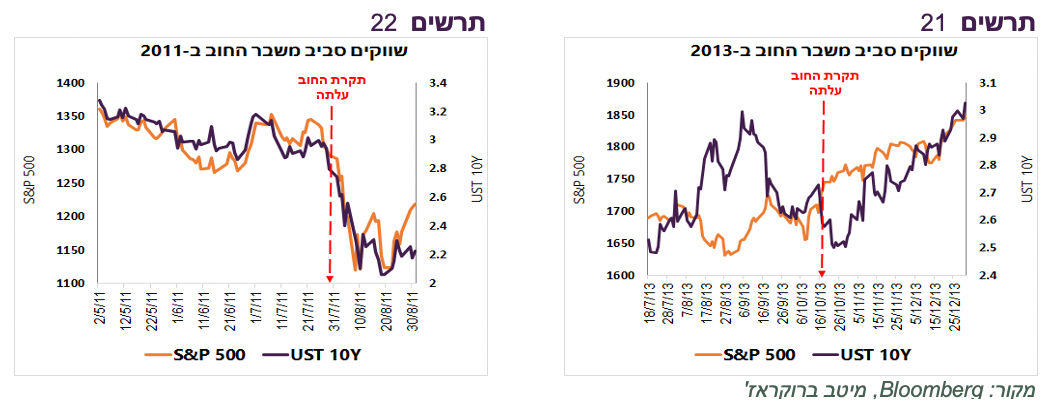

ב-2011 תקרת החוב הועלתה, אך התהליך גרם להורדת דירוג האשראי של ארה"ב שהובילה לירידות חדות בשוק המניות ולירידה בתשואות אג"ח. גם משבר החובות המתפתח באירופה השפיע על השווקים (תרשים 22).

ב-2013 לאחר פתרון של משבר תקרת החוב נרשמו תוך זמן קצר עליות בתשואות האג"ח ובמדדי מניות (תרשים 21).

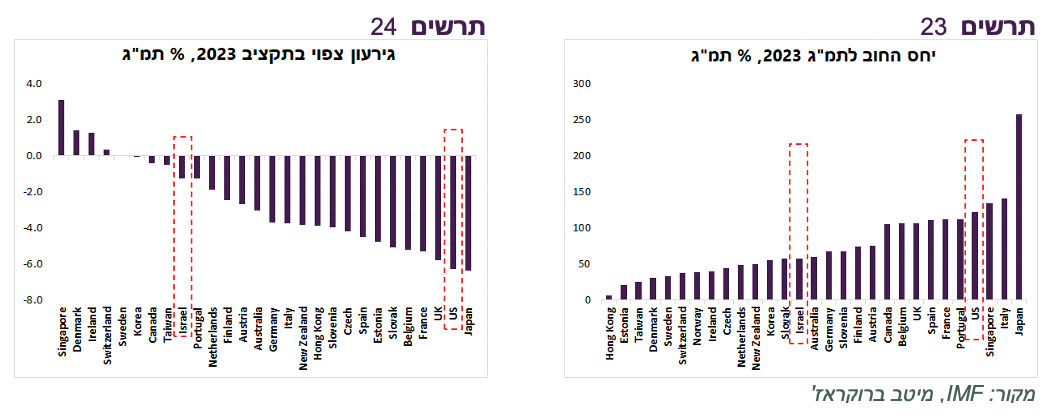

אנו חוששים שהפעם יכול לחזור על עצמו תרחיש דומה ל-2011. תקרת החוב תעלה ברגע האחרון, אך דירוג האשראי של ארה"ב עלול לרדת. הרי ארה"ב עם גירעון של כ-8% תמ"ג, שצפוי להיות השנה כמעט הגבוה ביותר בין המדינות המפותחות (תרשים 24) ועם יחס חוב לתמ"ג של יותר מ-120% (תרשים 23) לא באמת ראויה לדירוג AAA/AA+. האירועים סביב משבר תקרת החוב יכולים לשמש טריגר לחברות הדירוג כדי להוריד דירוג האשראי לארה"ב.

שורה תחתונה: ניסיון העבר מלמד שהסיכוי לפתרון משבר תקרת החוב מאוד גבוה, אך המשבר עלול להוביל להורדת דירוג האשראי האמריקאי.

איפה להיות על העקום?

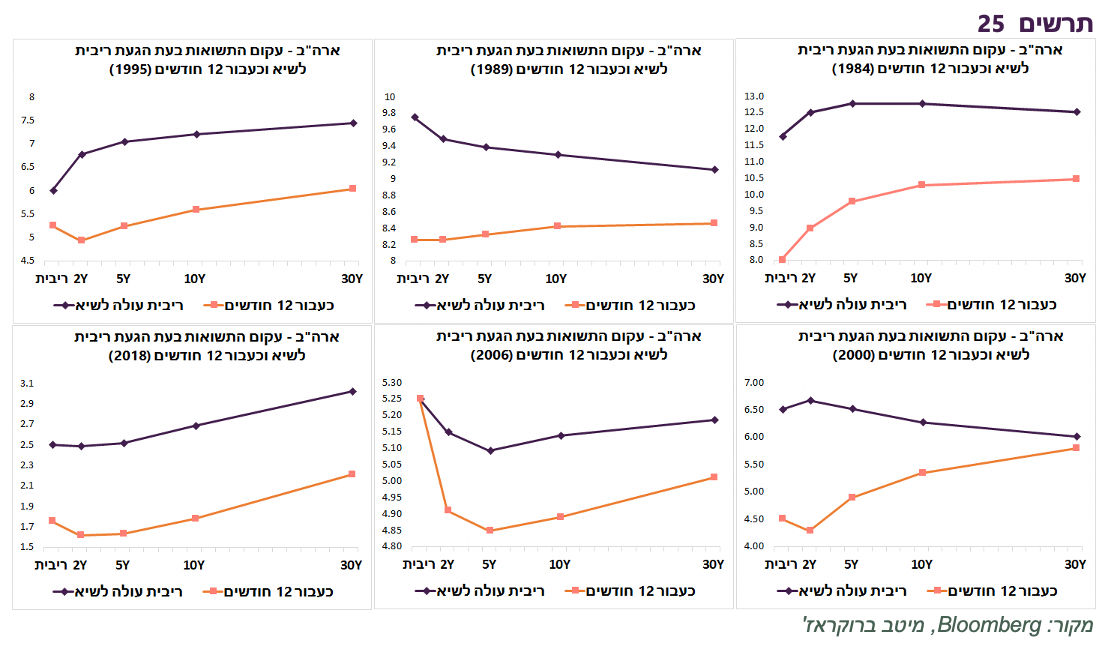

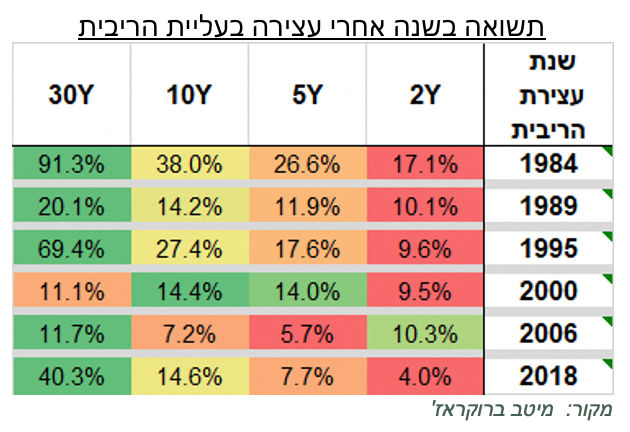

בתרשים 25 מוצגים שינויים היסטוריים בעקום התשואות האמריקאי מהנקודה שבה עליית הריבית נעצרה ועד שנה לאחר מכן. כבר הראנו באחת הסקירות שמדד אג"ח ממשלתיות תמיד עלה בחצי שנה אחרי עצירה בעליית ריבית.

בגרפים ניתן לראות שהתשואות בכל אפיזודות ירדו לאורך כל הטווחים. בטבלה מטה נציג את הרווח בכל אחד מהטווחים לאורך העקום בכל אחד מהמקרים ההיסטוריים לעיל:

ברוב המקרים, ככל שהמח"מ היה ארוך יותר הרווח היה גבוה יותר, למעט שנת 2000 ו-2006. גם ב-1989 מח"מ ארוך לא נתן יתרון ברור למשקיעים, למעט באג"ח ל-30 שנה. 1989, 2000 ו-2006 היו המקרים בהם עקום התשואות היה הפוך בעת עצירה בעליית ריבית. גם היום עקום התשואות הנו הפוך ואף במידה הרבה יותר חזקה לעומת המקרים הללו.

עוד נקודה שכדאי להדגיש, שברוב המקרים, אחרי העצירה בעליית הריבית, תלילות עקום התשואות עלתה. כתוצאה מזה, מחזיקי מח"מ סינטטי הפסידו לעומת החזקה ישירה.

שורה תחתונה: הממצאים ההיסטוריים תומכים בהחזקה ישירה של מח"מ בינוני באפיק האג"ח.

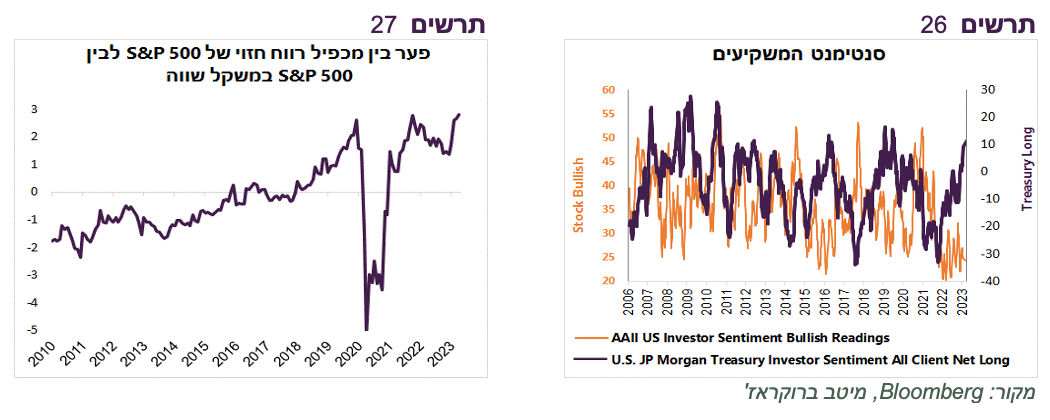

המשקיעים אופטימיים על אג"ח, פסימיים על מניות

פוזיציית המשקיעים בשוק יחסית קיצונית. מדד "השוריות" של המשקיעים במניות נמצא ברמות נמוכות היסטוריות (תרשים 26). לעומת זאת, על פי הסקר של JP Morgan, שיעור המשקיעים באג"ח הממשלתיות שנמצאים ב"לונג" נמצא באחת הרמות הגבוהות היסטוריות.

בדיקת התשואה של S&P 500 ב-3 חודשים אחרי שמדד "השוריות" היה ברמה הנוכחית או נמוכה ממנה מגלה שהוא הניב בממוצע תשואה של 2.5%, לעומת התשואה הממוצעת של 2% בפרקי זמן זהים בכל התקופה הנסקרת מאז 2006.

אותה הבדיקה לגבי הקשר בין תשובות הסקר לגבי כמות פוזיציות "לונג" באג"ח לתשואה של מדד האג"ח הממשלתיות האמריקאיות מגלה שכאשר שיעור המשקיעים ב"לונג" היה דומה או גבוה מהרמה הנוכחית, התשואה הממוצעת שהשיג המדד ב-3 החודשים הבאים הייתה 0.45% לעומת התשואה הממוצעת של 0.7% בכל התקופה הנסקרת.

שורה תחתונה: הפוזיציה של המשקיעים תומכת בחשיפה למניות, אך אינה תומכת בלקיחת סיכון עודף באפיק האג"ח.

האם סין מתאוששת?

האינפלציה האפסית בסין והירידה השנתית של 3.6% במדד המחירים ליצרן (תרשים 28) משקפות שהמשק הסיני לא מתאושש מהר כפי שרבים קיוו, אך גם לא מייצר לחצים לעליית מחירים מהם חששו.

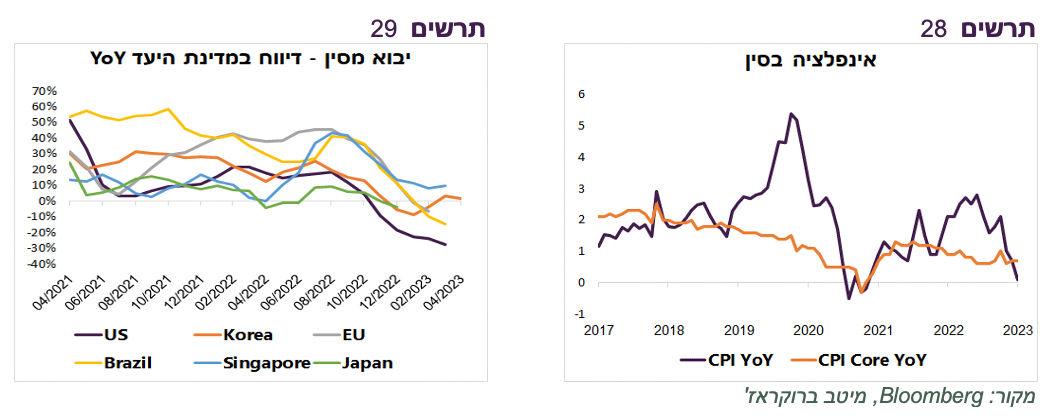

הביקוש הנמוך למוצרים הסיניים בעולם בא לידי ביטוי בירידה ביבוא מסין כפי שמדווחות המדינות המייבאות (תרשים 29). נזכיר שכל מדדי מנהלי הרכש בסין לתעשייה ולמגזר השירותים ירדו במפתיע בחודש אפריל.

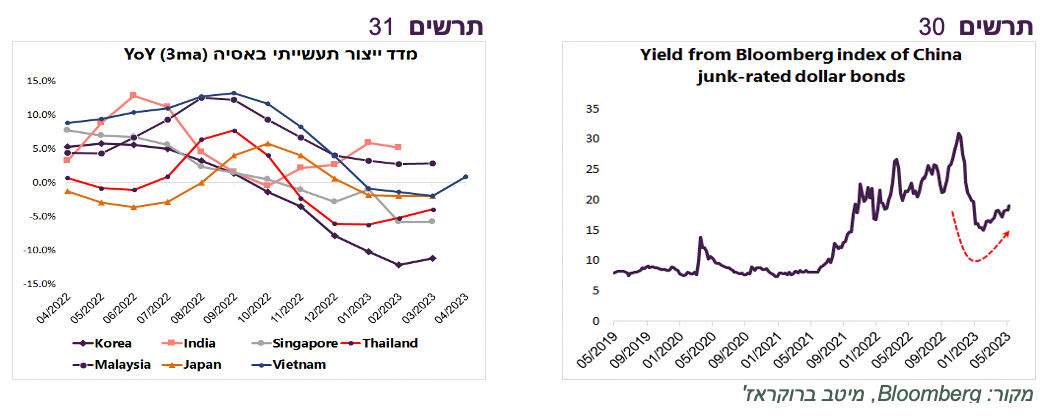

סימן נוסף לבעיות בסין הייתה עלייה מחודשת בתשואות הדולריות של אג"ח החברות הסיניות בעיקר ממגזר הנדל"ן (תרשים 30).

נוסיף, שהרשויות בסין לא חדלו מהתערבויות בחברות. הענף התורן שעבר בשבוע שעבר סידרה של פשיטות ע"י הרשויות הסיניות על משרדי החברות והאשמות בריגול היו חברות הייעוץ הבינלאומיות.

מנגד, בנתוני הייצור התעשייתי והיצוא במדינות אסיה רבות ניתן לזהות סימני בלימה בהאטה, כאשר הירידה בקצב השינוי השנתי נעצרה ובחלק מהמדינות אף חלה מגמת עלייה (תרשים 31).

שורה תחתונה: אנו ממשיכים להמליץ על משקל חסר בהשקעה בסין, אך ממליצים על השקעה באסיה מחוץ לסין.

Image by Photo Mix from Pixabay

Image by Photo Mix from Pixabay