האינפלציה בארה"ב יורדת במשך חודש עשירי ברציפות לאחר ריצה אגרסיבית של מספר מרשים של העלאות ריבית, זה נראה יותר ויותר כאילו המהלך הבא של הפדרל ריזרב עשוי להיות הפסקה. כלומר לא עוד העלאות ריבית, אבל גם כפי שכבר הסברנו כאן, האינפלציה עדיין גבוהה מדי מכדי שהפד יתחיל להוריד את הריבית, ועשוי לקחת זמן (וכאב כלכלי) עד שהאינפלציה תרד לעבר היעד של הפד שעומד על כ 2%. אם כן, לא צפויות הורדות ריבית, לפחות עד שהנתונים ישתנו משמעותית.

אך החדשות הטובות הן שמבחינה היסטורית, הפסקה של העלאות ריבית של הפד הייתה בממוצע חיובית למניות. החדשות הרעות הן שאפקט ההרגשה הטובה הזו נעלם כאשר עקומת התשואה הפוכה. וכיום, לא רק שהעקומה הפוכה, אלא גם התמונה המקרו-כלכלית נראית עגומה מאוד.

5 הפוגות טובות זוהו בארבעים השנים האחרונות

מורגן סטנלי זיהה חמש "הפוגות טובות" מההיסטוריה של הפד שהתרחשו בשנים: 1985, 1995, 1997, 2006 ו-2018. ולהפוגות הללו יש דבר אחד במשותף: הכלכלה הייתה במצב די טוב כשהפד הפעיל את הבלמים: הייצור התעשייתי (IP) גדל, אינדיקטורים מובילים (LEI) הצביעו על צמיחה חזקה להמשך, האבטלה הייתה גבוהה מספיק כדי להתגונן מפני זינוק אינפלציוני, אינפלציית הליבה של מדד המחירים לצרכן הייתה מתונה, עקומת התשואות (אג"ח ארה"ב לשנתיים ועד לעשר) הייתה בשיפוע כלפי מעלה, ואילו הבנקים הקלו את תקני ההלוואות שלהם.

היום המצב פשוט לגמרי שונה: הייצור התעשייתי עומד בסטגנציה (סטגנציה – חוסר פעילות, צמיחה או התפתחות), למעשה, רק לפני כמה שעות פורסם שמדד הייצור בניו יורק צולל הכי הרבה מאז אפריל 2020, מדד של פעילות הייצור ירד במאי בשיעור הגבוה ביותר מזה יותר משלוש שנים, כאשר ההזמנות והמשלוחים הצטמצמו בפתאומיות. בנוסף, האינדיקטורים המובילים קרסו, אין התקדמו משמעותית בכל הקשור לאבטלה, אינפלציית הליבה לוהטת בצורה שאינה נוחה מבחינת הפדרל ריזרב, עקומת התשואות הפוכה בחדות, והבנקים מחמירים באופן משמעותי את תקני ההלוואות שלהם. זה מרמז על אחד משני דברים: או שההפסקה הזו צפויה להיות לא חיובית למניות, או שהפד לא יעצור כלל, ואולי ייאלץ להוריד את הריבית כדי למנוע מיתון חד. אם כן, כדאי להפעיל מער שיקולים רחב לפני שמפרשים ביתר בטחון הפסקה של הפד בהעלאות ריבית כסימן שורי עבור המניות.

לאור הסיכונים - כיווני השקעה הגנתיים

כשתחושת הסיכונים באוויר, כדאי לקחת בחשבון גם כיווני השקעה הגנתיים. מבחינת הרבה משקיעים, זהב הוא המקלט הבטוח האולטימטיבי, הוא הנמל הראשון שבו הם עוגנים כשהשווקים מתחילים להיות בעייתיים. אך מסתבר שאולי יש אלטרנטיבה טובה יותר לזהב בכל הנוגע לניהול סיכונים. לפי אנליסטים ב-Robeco מדובר במניות עם תנודתיות נמוכה. מחירי המניות הללו נוטים להישאר יציבים יחסית לאורך זמן ואינם מציגים את אותו סוג של תנודות פראיות המוכר בחברות טכנולוגיה, למשל.

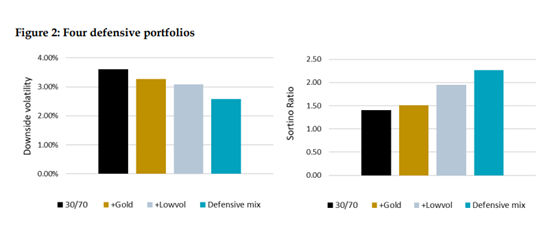

האנליסטים בדקו ארבעה מודלים של תיקים הגנתיים משנת 1975 עד 2022: תיק 30% מניות ו-70% אג"ח (עמודה בצבע שחור); אותו פיצול של 30/70 מותאם לשקלול זהב של 10% (עמודה בצבע זהב); תיק המניות של 50% בתנודתיות נמוכה ו-50% אג"ח (עמודה בצבע אפור); ואותו פיצול של 50/50 מותאם לשקלול זהב של 10% (עמודה בצבע צהבהב).

מקור: lohre.H and van vliet p 2023, "The golden rule of investing"

הם מצאו שאמנם הכללת הקצאה צנועה (10%) של זהב בתיק 30/70 יכולה להפחית את סיכון הפסדי ההון בתיק השקעות ב-10% (תרשים שמאל), אבל זה לא משפר באופן מהותי את התשואות מותאמות הסיכון של התיק (תרשים ימין). כלומר, התשואות שאתה מצפה מכמות נתונה של סיכון, הנמדדת גם לפי יחס Sortino. ככל שהיחס גבוה יותר, כך טוב יותר, כי אתה מצפה לתשואות גבוהות יותר עבור יחידת סיכון אחת. במקום זאת, התיק עם התנודתיות הנמוכה ביותר מבחינה היסטורית, באופק של שנה, מורכב מ-45% אג"ח, 45% מניות בתנודתיות נמוכה ו-10% זהב.

ההשלכות ברורות. למרות שלזהב עדיין יש מקום בתיק ההשקעות שלנו, ייתכן שכדאי לשקול גם להגדיל את ההקצאה למניות בעלות תנודתיות נמוכה. יש לציין גם שמניות בסיכון נמוך הניבו באופן היסטורי תשואות גבוהות יותר מאלו שבסיכון גבוה, תופעה המכונה "אנומליה בתנודתיות נמוכה".

אם מניות עם תנודתיות נמוכה מעוררות בך עניין, תוכל לשקול להשקיע בתעודת סל רלוונטיות כגון: iShares MSCI Global Min Vol Factor ETF (טיקר: ACWV), iShares MSCI USA Min Vol Factor ETF (USMV) או תעודת הסל iShares MSCI EAFE Min Vol Factor (EFAV).

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות ערך כלשהם המוזכרים בכתבה. ככלל, חובה על הקורא לנקוט בגישה ביקורתית ולעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

Photo Bank Engdao Wichitpunya Dreamstime.com

Photo Bank Engdao Wichitpunya Dreamstime.com