כבר מספר חודשים שאני שומע השוואות מהשוואות שונות על יתרונם של הפיקדונות הבנקאיים אל מול הקרנות הכספיות.

המשחק תמיד אותו משחק:

"תראו מה הקרנות הכספיות עשו מתחילת שנה / שנה אחרונה, ולעומת זאת תראו איזו ריבית פנטסטית אנחנו בבנק {תבחרו צבע} מוכנים להציע לכם".

"עכשיו, תראו, זו הצעה רק לכם, ולזמן מוגבל."

או לחלופין,

"זו הצעה רק לכם, אבל תצטרכו לסגור את הכסף לזמן {מספר חודשים עד שנים}"

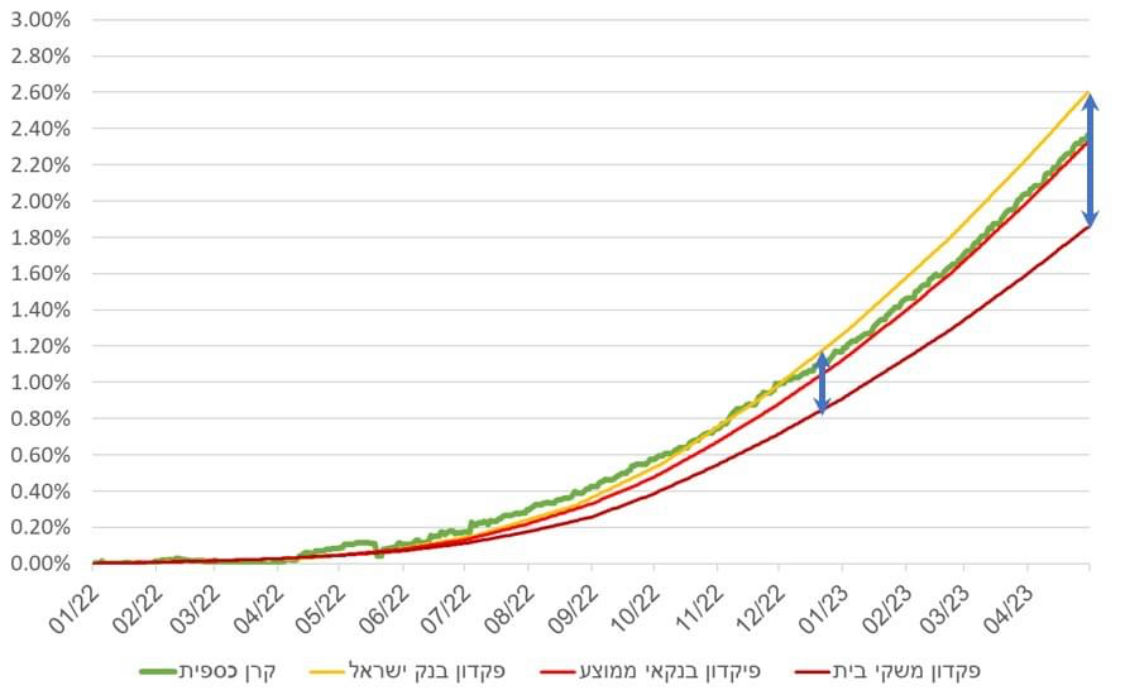

כזכור לכם, בסוף נובמבר 2022 לקחתי על עצמי בדיקה תקופתית המשווה בין קרן כספית ל "פקדון בריבית בנק ישראל", לממוצע הפיקדונות בבנקים ולפיקדון משקי הבית הממוצע (לפי נתוני בנק ישראל).

ביצועי הקרן הכספית (בירוק), כשמשווים אותה נכון, מראים שהיא נותנת תשואה דומה לריבית הניתנת מפיקדון בנקאי ממוצע (להבדיל מהריבית הניתנת למשקי הבית - הבדל שהולך וגדל).

לכך כמובן יש להוסיף את יתרון הנזילות היומית של קרן כספית, ואת יתרון המס האדיר של הקרנות הכספיות כאשר האינפלציה מהווה למעשה מגן מס.

הפעם אני מבקש שתשימו לב לחצים הכחולים.

תראו את המרווח שנפתח!

המרווח הזה הוא ההפרש בין מה שהבנק נותן למשקי הבית, לבין מה שהוא מקבל מבנק ישראל (בהנחה שהוא לא נותן שקל הלוואה לאיש, כי אז המרווח היה גדול הרבה יותר).

מה עושים?

לפני הכל, סגרו מינוסים בבנק, צמצמו הלוואות שלא מניבות לכם. זה הפך להיות ממש עסק יקר: הפריים עולה ל 6.25%!

אם יש כסף פנוי, תבדקו עם יועץ ההשקעות בבנק על קרן כספית מומלצת. אם יציעו פקדון, תחקרו לגבי מיסוי, נזילות, ומה קורה אם הריבית תעלה, נגיד, ברבע אחוז (סתם קפץ לי מספר)

• אין באמור משום המלצת השקעות כמובן, ואינו מהווה תחליף ליעוץ השקעות התואם לצרכי הלקוח הספציפי. כל המוצג הוא חומר למחשבה בלבד. הנתונים גלויים לציבור.

רון סגרה, מתכנן פיננסי, מאמן כלכלי לבכירים, ויועץ חיצוני לקרנות הנאמנות איילון כספית, ואיילון כספית ניהול נזילות.

מקור נתונים: בנק ישראל ואתר ביזפורטל. עיבוד נתונים רון סגרה.

מקור נתונים: בנק ישראל ואתר ביזפורטל. עיבוד נתונים רון סגרה.

רון סגרה, צילום: הילה קרץ

רון סגרה, צילום: הילה קרץ