תאמינו לי שזה ממש נדיר למצוא מקרה שבו אנו יכולים למדוד ביצועים של קרן, מול השוק, בצורה כה ברורה ובולטת. היכולת הזו ניתנה לנו ב-19-20-03-2023, כאשר שוק המניות הישראלי רצה, וביצע, מהלך של 180 מעלות מול הירידה שקדמה לתאריכים האלו.

כאשר יש צורת

V כה אסרטיבית, נותר לנו רק לראות מי מהקרנות שאנו בוחנים בתיק המעקב עומדות בציפיות לבצע משהו דומה, ואולי אף טוב יותר. הקרן של הפעם בהחלט עשתה מהלך יפה, ומתאים לציפיות האלו, והיא בהחלט הצדיקה את היותה קרן למעקב.

אני כותב שורות אלו כאשר יש ירידות בשוק, אחרי המהלך הרחב כלפי מעלה. לכן, רצוי תמיד להזכיר שאין כאן הכוונה לומר שהקרן הזו לא תפגע מהירידות האחרונות. מה שאנו מנסים לעשות כאן הוא לומר שכאשר השוק יחזור להיות חיובי, וזה יקרה מתישהו, לקרן המנותחת כאן יש סיכוי טוב להיות בין הקרנות המעניינות לעונה ההיא.

מעבר לביצועים, יש כאן קרן אשר נעזרת בבחירת המניות שלה במודלים. ולמרות שאין ציון של

AI, או משהו דומה לכך, העובדה שיש משהו נוסף, לעזרת ההיגיון האנושי הפונדמנטלי, נותן לזה נקודות בעיני. אולי זה לא כך בעיני אחרים, אבל בעיני כן. הבה נתחיל.

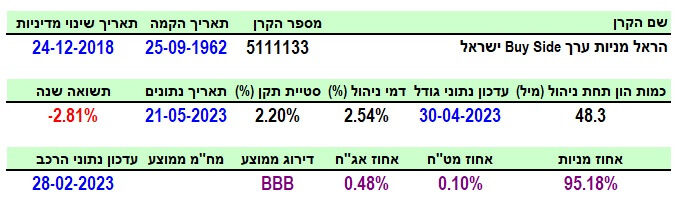

פרטי הקרן

הקרן מגיעה אלינו מבית הראל והיא אומרת במידע למשקיע:

"מניות Buy Side - מניות ערך אשר נסקרו ב-12 החודשים האחרונים שקדמו למועדי הבדיקה על ידי המחלקה הכלכלית Buy Side של הראל פיננסים, על בסיס אנליזות פנימיות של המחלקה האמורה ו/או על בסיס אנליזות חיצוניות שאושרו על ידי המחלקה האמורה, ואשר אושרו על ידה להחזקה או לרכישה.

מניות ערך - המניות המפורטות להלן, כולן או חלקן: מניות שנקבעו כמניות ערך על פי מודל כמותי אנליטי אשר פותח על ידי מנהל הקרן המתבסס על לפחות שניים מתוך שלושת הפרמטרים הבאים: מכפיל רווח, מכפיל הון עצמי ומכפיל מכירות, וזאת במועדי בדיקה שיקבעו באמצעות המודל הכמותי האנליטי האמור.".

כאמור בפתיחה, ציון המודל הינה נקודה חיובית בעיני ועל פי מה שנראה בהמשך, צורת העבודה הזו הניבה תוצאות לא רעות בכלל...

הקרן המקורית הייתה וותיקה במיוחד, עם תאריך הקמה של 25-09-1962 (!!). אבל, היה בה שינוי מדיניות ב-24-12-2018 וזה איפס את ההיסטוריה המעשית שהייתה בה עד כה. למרות זאת, יש לומר שוותק "עקרוני" כזה לא רואים כל יום, ושהניסיון הצבור בצוות כנראה לא התאפס לחלוטין עם שינוי המדיניות.

גודלה של הקרן אינו דרמטי כל כך, עם 48.3 מיליוני שקלים. זה ממקם אותה במקום ה-28, מבין 58 הקרנות שבקטגוריה ("

All Caps"), אשר אמורה להציג מסגרת כללית לשוק המניות הישראלי כולו. למרות החיוב האחרון, יש עדיין תשואה שלילית של 2.81%- בשנה האחרונה (עד 21-05-2023), כאשר התשואה הזו מלווה סטיית תקן לא קטנה של 2.20%. לא משהו דרמטי במיוחד אם חושבים על תחום הקרן (100% מניות), אבל עדיין תנודתיות שהקונה של הקרן חייב לדעת ולהפנים.

מפאת פורמט הדברים אני חייב להציג עכשיו את דמי הניהול שלה: 2.54% הגבוהים. אלו ממקמים אותה במקום ה-3 מבין 58 הקרנות מהיקרה לזולה. חייבים לקחת בחשבון את מה שנראה בהמשך, הביצועים, כדי להחליט אם אלו מוצדקים או לא. לא אביע דעה כאן אבל אומר רק זאת: אם בהראל רוצים יותר הון בקרן, היותה יקרה כל כך מעמיס קצת על שיקול הדעת של הרוכשים, וזו נקודה למחשבה.

ביצועי הקרן

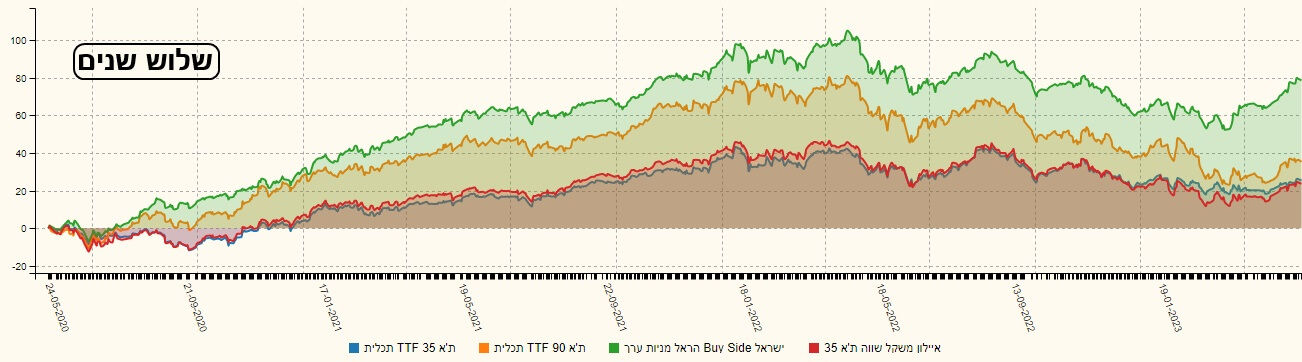

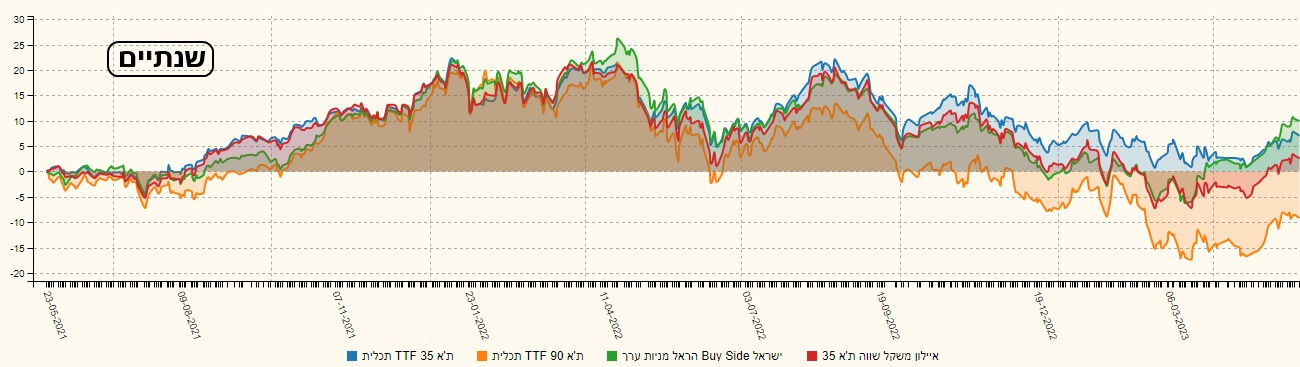

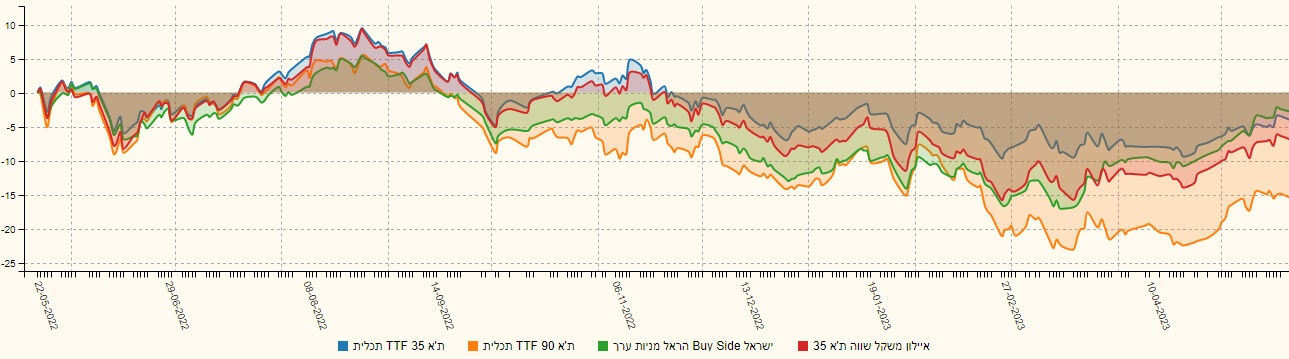

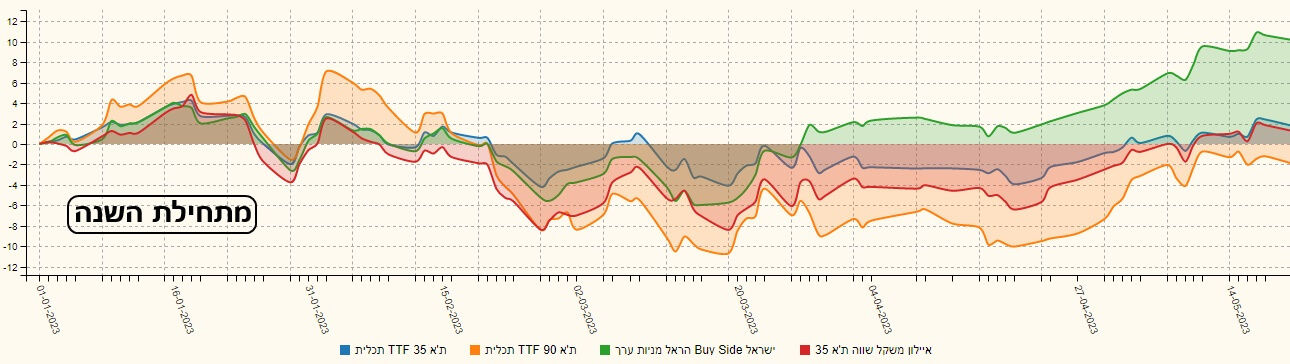

הנקודה החזקה, שאושרה לאחרונה, היא ביצועי הקרן. כבר בגרף השנתי המוצג אנו רואים איך השינוי בשוק התקבל בתנועה חיובית חריגה בעוצמתה גם בקרן של הראל. למעשה, מי שאמון על ניתוח טכני, יכול היה לתזמן את הכניסה על בסיס הקרן עצמה, ולא להיתקע בתנודתיות מזיקה, אחרי התחתית הכפולה של תחילת מרץ. אבל, גרף בודד שנתי אינו מספיק כמובן, והנה ההשוואות מול נכסי בסיס אחרים: קרנות מחקות של ת"א 35 (תכלית), ת"א 90 (תכלית), ות"א 35 שווה משקל (איילון). זאת, בטווחים של שלוש שנים עד מתחילת השנה:

ביצועי היתר של הקרן מוצגים הכי טוב בטווח הארוך של 3 שנים. אבל, שימו לב שגם בטווחים האחרים היא נמצאת עם מניות ה-35 (יורדים פחות בירידות), חוץ מתקופה קצרה בסיום 2022 ותחילת 2023. הגרף המנחה, והמיוחד, הוא זה של "מתחילת השנה" בו רואים את הניתוק החיובי של הקרן מעל כל המדדים כולם. קנה המידה של הניתוק מעורר פליאה קצת אבל מסתדר שוב עם ביצועי היתר של הטווח הארוך.

גיוסים ופדיונות

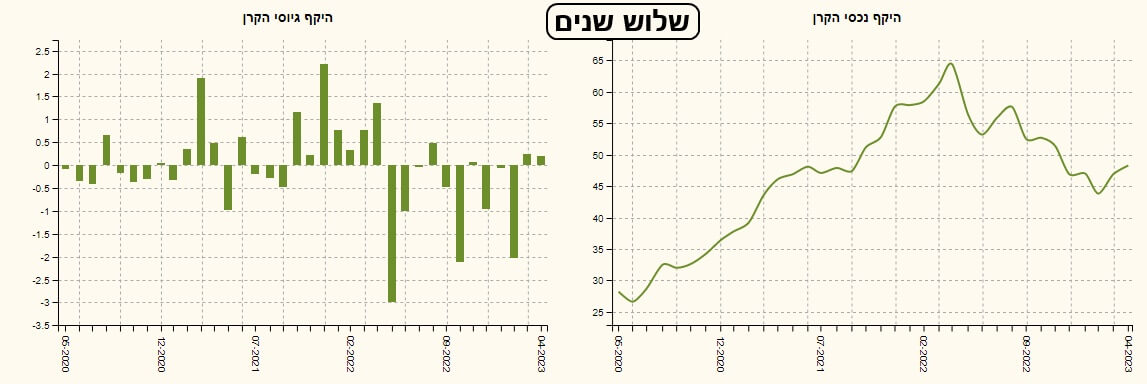

ועכשיו, הפרק הכואב של ניתוח: הגיוסים. למרות המהות המיוחדת של אופן ניהול הקרן שציינתי כאן לרוב, ולמרות הביצועים היפים של התקופה האחרונה, ושל הטווח הארוך, הקרן הזו פשוט לא נהנית מאמון המשקיעים המתבטא בגיוסים. אם נציין מצב "סביר" של גידול וחיוב עד הרבעון הראשון של 2022, חייבים להודות שמאז יש התדרדרות קשה. הפדיונות המוצגים של הקרן, מעלים את הסבירות שעקומת שווי נכסי הקרן אינה יורדת רק בגלל ירידה בשווי המניות שבתיק אלא בגלל ההון שבורח. מה קורה כאן? כבר הזכרתי לעיל את עניין דמי ניהול, אבל בהראל חייבים לנתח את האופן בו הקרן הזו, על יכולותיה, מוצגת בציבור. יש, כנראה, הרבה מה לעשות בתחום הזה.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5111133

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/301

המון הצלחה לכולם!

Pixabay Images

Pixabay Images