נקודות עיקריות

בשבוע האחרון, שוקי המניות עלו על רקע אישור העלאת תקרת החוב בבית הנבחרים ונתוני תעסוקה חיוביים. מסתמנת עלייה במספר המשרות הפנויות בארה"ב, מה שתרם לעליית ההסתברות להעלאת ריבית נוספת על ידי הפד. יחד עם זאת, רכיב המחירים במדד מנהלי הרכש בתעשייה ISM צנח בחדות.

מאקרו ישראל:

מסתמנת התמתנות בצריכה הפרטית (לפי נתוני כרטיסי אשראי), מה שצפוי למתן את לחצי הביקוש באינפלציה, אם כי כעת, האיום העיקרי על האינפלציה נותר ההיחלשות של השקל.

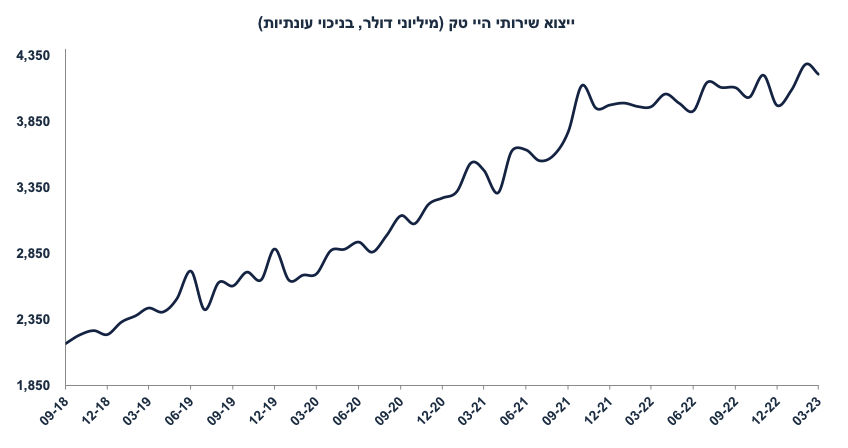

יצוא שירותי היי טק ממשיך להתרחב, מה שתומך בפעילות הכלכלית, בחשבון השוטף ובשקל. מנגד, חברות היי טק גייסו 0.55 מיליארד בלבד במאי ורק- 2.75 מיליארד מתחילת השנה.

סביבת האינפלציה

מחירי הדלקים עלו ב-0.6% בתחילת יוני כאשר ההנחה בבלו הוארכה.

מדיניות מוניטארית

החלטת הריבית הבאה תושפע ממדד מאי ומכיוון השקל. בינתיים מגמת הפיחות נמשכת.

בעולם:

ארה"ב

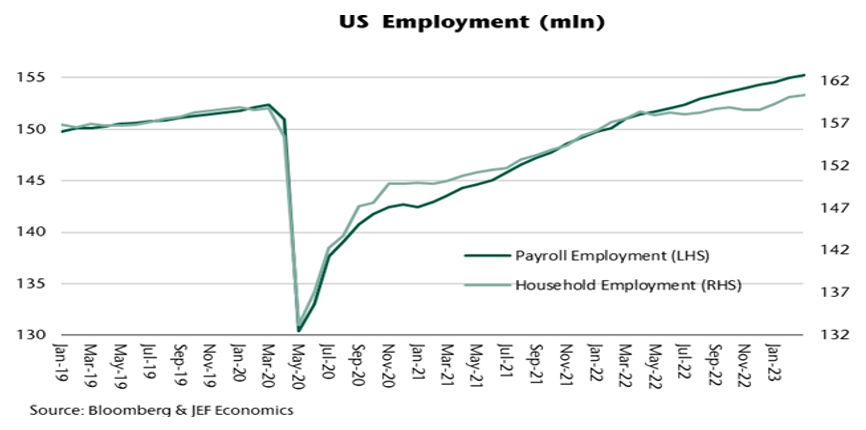

נתוני התעסוקה הפתיעו לטובה עם גידול של 339 אלף מועסקים, אך סקר משקי הבית מצביע על ירידה במספר העובדים (בעיקר עצמאיים) ועלייה בשיעור האבטלה ל-3.7% מ-3.4%.

לאחר מגמת ירידה בחודשים האחרונים, מספר המשרות הפנויות עלה באפריל ב-3.6% ל-10.1 מיליון איש. עלייה בביקוש לעובדים לא תומך בצפי למיתון מתקרב.

מחירי הבתים חוזרים לעלות ((Case-Shiller ב-0.4% במרץ לאחר ירידה של 2.7% מיוני 22.

אירופה

אינפלציית הליבה הפתיעה כלפי מטה במאי, ועלתה ב-5.3% שנה אחורה, התמתנות מ-5.6%.

מסתמנת הרעה באמון העסקי, בפרט בתעשייה, אך שיעור האבטלה ירד ל-6.5% מ-6.6%.

סין

מדדי מנהלי הרכש מצביעים על הרעה בתעשייה (ירידה ל-48.8 נק') והמשך התרחבות בענפי השירותים אך הקצב מתמתן (ל-54.5 מ-56.4).

שוק האג"ח

בשבוע האחרון התשואות הארוכות ירדו (בארה"ב ובישראל), על רקע ציפייה לפשרה בתקרת החוב בארה"ב.

ביוני האוצר יגדיל את היקף ההנפקות באופן מתון ל-1.5 מיליארד לשבוע (10%+). כנראה שהאוצר עדיין צופה גירעון נמוך יחסית השנה, סביב 1.2% תוצר.

לאור המשך הפיחות בשקל, גברו הסיכויים להעלאת ריבית בישראל ב-10 ביולי.

מגמת הפיחות בשקל תתרום לאינפלציה, מה שמקנה עדיפות לאפיקים הצמודים.

שוק האג"ח שנה קדימה: עדיף להאריך מח"מ ארה"ב

למרות ירידת התשואות בארה"ב בשבוע האחרון, עדיין קיימת אטרקטיביות באפיק זה.

למרות נתוני תעסוקה חיוביים, במחצית השנייה של השנה צפויה התמתנות משמעותית בפעילות בארה"ב, גם על רקע הקשחת תנאי קבלת אשראי.

אנו ממשיכים להמליץ על אג"ח ארה"ב ל 10 שנים בתשואה מעל 3.5%.

מאקרו ישראל

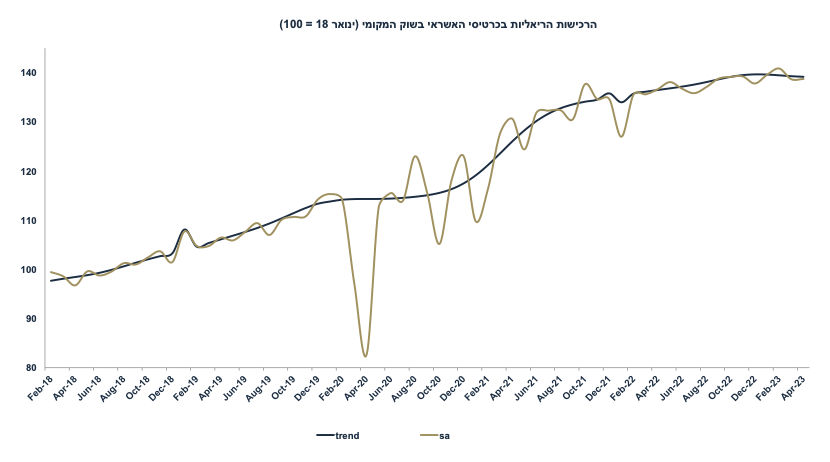

סימני התמתנות בצריכה הפרטית

באפריל היקף הרכישות בכרטיסי האשראי נותר יציב במונחים ריאליים (בדומה למרץ). נתוני מגמה מצביעים על ירידה של 1.3% בחודשים פברואר-אפריל (בחישוב שנתי) לאחר גידול של 1.4% בשלושת החודשים שקדמו. בחודשים האחרונים, מסתמנת ירידה גם בצריכת מוצרים וגם בצריכת שירותים. ההתמתנות בצריכה מושפעת מהשחיקה בשכר הריאלי ומהעלייה החדה בריבית, מה שהעלה את החזרי המשכנתאות. ההתמתנות בביקוש תומכת בהתמתנות בלחצי האינפלציה (בהנחה שהפיחות בשקל ייעצר), בעיקר במחצית השנייה של השנה, אם כי כעת האיום העיקרי על האינפלציה נותר ההיחלשות של השקל.

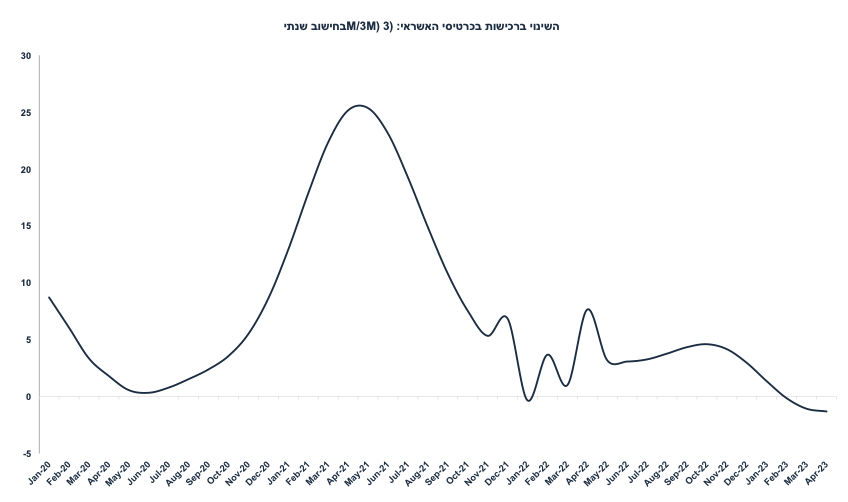

הסתכלות על קצב השינוי השנתי בשלושת החודשים האחרונים ממחישה את מגמת ההתמתנות:

צפוי שיפור במאזן התשלומים

יצוא שירותי היי טק המשיך להתרחב ברבעון א', בשיעור של 3.05% לעומת הרבעון הקודם. נתון זה תואם את אומדן ההתרחבות הריאלית בסקטור זה בנתוני הצמיחה של 9% בקצב שנתי. למרות החשש להשפעה ממתנת מההתמתנות בביקוש הגלובלי, בינתיים ההתרחבות ביצוא שירותי היי טק נמשכת, אם כי ברור שקיים פיגור בהשפעה. באופן כללי, ברבעון א' צפוי שיפור בעודף בחשבון השוטף, זאת כתוצאה מגידול בעודף בחשבון השירותים וצמצום בגירעון הסחר. מדובר בנתון חיובי אשר תומך בהתחזקות השקל. כמובן שמדובר בנתונים היסטוריים. במבט קדימה הפעילות בסקטור ההיי טק תושפע מההתמתנות בביקוש העולמי ובירידה בהשקעות. חברות היי טק גייסו 0.55 מיליארד בלבד במאי ו-2.75 מיליארד מתחילת השנה, ירידה מ-8.5 מיליארד דולר באותה תקופה אשתקד.

נתוני מאקרו חשובים שיתפרסמו בישראל-היום: השכר הממוצע במשק (מרץ), המכירות ברשתות השיווק (אפריל). חמישי: סקר מגמות בסקטור העסקי (מאי).

מאקרו חו"ל

ארה"ב: איך הפד יפרש את נתוני התעסוקה?

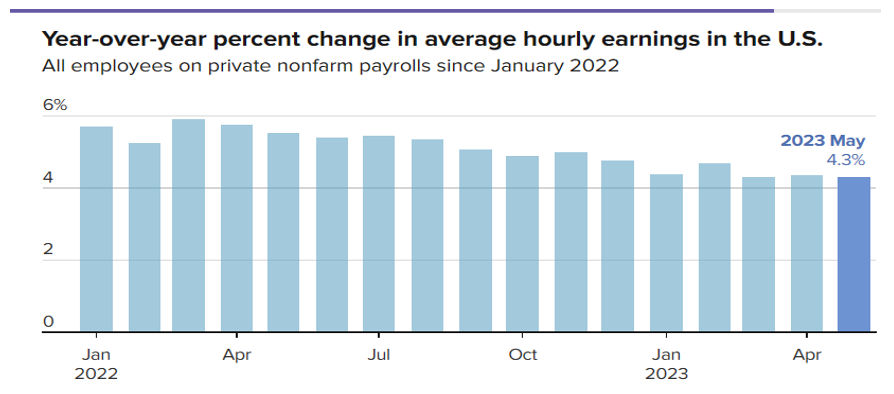

כידוע, תחילת כל חודש מתפרסמים במקביל שני אינדיקטורים לגבי שוק העבודה בארה"ב: השינוי במספר המועסקים (non-farm payrolls) לפי סקר establishment (לגבי שכירים) ונתוני תעסוקה כוללת לפי סקר משקי הבית. Non-farm payrollsנחשב המקור החשוב ביותר עבור השינוי במספר המועסקים. במאי נוספו 339 אלף מועסקים (הצפי היה ל-190 אלף בלבד). בנוסף, נוספו 93 אלף מועסקים בתיקונים של החודשיים הקודמים. נוספו 75 אלף בשירותי בריאות (כולל שרותי רווחה), 64 אלף בשירותים מקצועיים, 48 אלף באירוח ופנאי, ו-25 אלף בבינוי (בתעשייה לא היה כמעט שינוי). לפי מקור זה, השכר לשעת העבודה עלה ב-0.3% וב-4.3% שנה אחורה לעומת הצפי של 4.4% (והתמתנות קלה מ-4.4% לפני חודש). מספר שעות העבודה בשבוע ירד ל-34.3 (הנתון הנמוך ביותר מאז הקורונה באפריל 2020) מ-34.4 לפני חודש, אינדיקטור לגבי התמתנות בפעילות.

סקר משקי הבית מספר סיפור שונה לגמרי: שיעור האבטלה עלה ל-3.7% מ-3.4% עקב ירידה של 310 אלף עובדים (בעיקר עקב ירידה של 369 עובדים עצמאיים ועובדים זמניים), כאשר שיעור ההשתתפות נותר יציב על 62.6%. סקר משקי הבית כולל עובדים עצמאיים (לא רק שכירים) ונוטה להיות יותר תנודתי מסקר מועסקים. לאחרונה, נפתח פער בין שני הסקרים:

משמעות: עלייה חדה במספר המועסקים נוטה להגביר את הסיכוי להעלאת ריבית. יחד עם זאת, מכלול הנתונים של המשק האמריקאי עדיין מעורבים, בפרט העלייה באבטלה, הירידה במספר שעות העבודה, ומדד מנהלי הרכש בתעשייה אשר ירד שוב ל-46.9 במאי מ-47.1 וממשיך להצביע על התכווצות (רכיב המחירים צנח ב-9 נקודות ל-44.2, מה שתומך בהתמתנות באינפלציה). לעומת זאת, מספר המשרות הפנויות הפתיע עם עלייה ל-10.1 מיליון איש באפריל מ-9.75 מיליון במרץ. נדמה שהחלטת הריבית הקרובה תושפע בעיקר ממדד מאי אשר יתפרסם בסמוך להחלטה (ב-14.6).

נתוני מאקרו חשובים שיתפרסמו בעולם - ארה"ב: שני - מדד מנהלי הרכש ISM בשירותים (מאי), הזמנות בתעשייה (אפריל). חמישי- מספר דורשי העבודה בשבוע האחרון.

שוק האג"ח: זמן להאריך מח"מ? אולי עדיף באג"ח ארה"ב

בשבוע האחרון ראינו אטרקטיביות באג"ח ארה"ב כאשר התשואות ל-10 שנים בארה"ב היו סביב 3.8%. כעת התשואות ירדו ל-3.7% ועדיין נדמה שאפיק זה ממשיך להיות מעניין, זאת למרות נתוני תעסוקה חיוביים והסתברות גבוהה להעלאת ריבית הפד באחת משתי החלטות הריבית הקרובות.

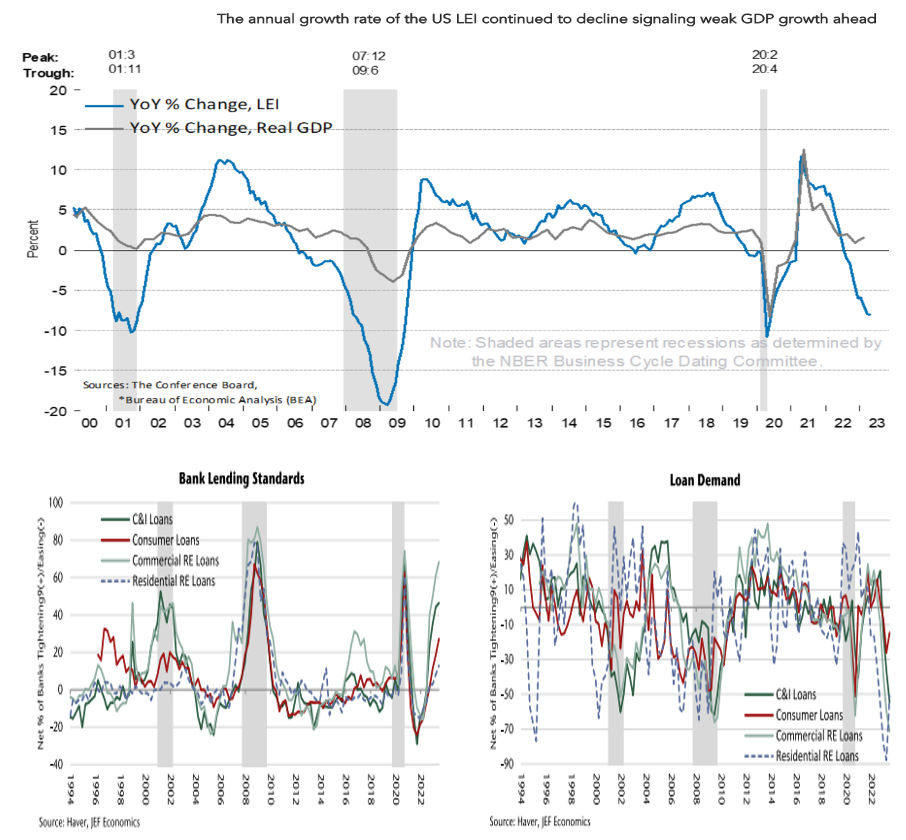

חשוב להביט קדימה על התהליכים הכלכליים הצפויים, בפרט בארה"ב. המדיניות המוניטארית המרסנת פועלת בפיגור אחרי הכלכלה הריאלית ומשקי הבית עדיין נהנים מעודפי חיסכון מתקופת הקורונה (אך הרוב כבר הופנה לצריכה). מדד האינדיקטורים המובילים מצביע על התמתנות משמעותית או מיתון מתקרב. משבר הבנקים כבר הביא לצמצום באשראי. כאשר סימני המיתון יהיו יותר ברורים (כנראה במחצית ב' של השנה) שוק האג"ח יגיב על ידי ירידת תשואות.

ניסיון העבר מלמד שכאשר הפד מתחיל להוריד את הריבית, מדובר בסייקל של הורדה מצטברת משמעותית. סביר לצפות שהתשואות ל-10 שנים ירדו מתחת ל-3.5% בחודשים הקרובים.

מה לגבי ישראל? ירידת תשואות בארה"ב בשבוע האחרון הטיבה גם עם האג"ח הישראלי, אך שוק האג"ח בישראל יושפע גם מחשש להתקדמות בחקיקה המשפטית ואולי (לפי הרמטכ"ל) אפשרות להסלמה בסביבה הגאו-פוליטית. בינתיים השקל ממשיך להיחלש וההסתברות להעלאת ריבית נוספת בישראל ל-5% עלתה (לגבי ריבית הפד הדעות חלוקות). למרות שלא צפוי גירעון תקציבי גדול השנה (סביב 2% תוצר), שוק האג"ח יושפע מחשש לגידול בגירעון ב-2024 עקב המשך גידול בהוצאות וחולשה בהכנסות. הפער בין האג"ח הישראלי לאג"ח ארה"ב עומד סביב 0.1% בנגזרים ל-10 שנים ולכן קשה לצפות להמשך צמצום בפער זה בתרחיש הבסיס.

לסיכום, עדיף להאריך את המח"מ בתיק בעיקר דרך אג"ח ארה"ב (כל עוד התשואה מעל 3.5%) המקנה גם הגנה מפני המשך פיחות בשקל. האג"ח הישראלי אף הוא מעניין להשקעה זאת במידה והתהליכים הפוליטיים והגיאו-פוליטיים "יירגעו". כרגע, בתקופה של חוסר וודאות ורגישות של השקל להתפתחויות, נדמה שבישראל קיימת עדיפות באפיקים הצמודים.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי