נקודות עיקריות

בשבוע האחרון שוקי המניות בארה"ב שאבו עידוד מהתמתנות באינפלציה (headline) ומירידה במחירי התעשייה PPI, בשילוב עם נתונים כלכליים חיוביים, כולל התרחבות במסחר הקמעונאי ושיפור באמון הצרכני. תחזית הריבית הניצית של חברי הפד כמעט ולא השפיעה על השווקים עקב נאום מעט "יוני" על ידי פאוול: "אין החלטה לעלות את הריבית ביולי" כשההחלטות הבאות יהיו תלויות בנתונים. לאחר העלאת ריבית ב- 0.25% ביום חמישי, ה- ECB מאותת על המשך ריסון.

מאקרו ישראל:

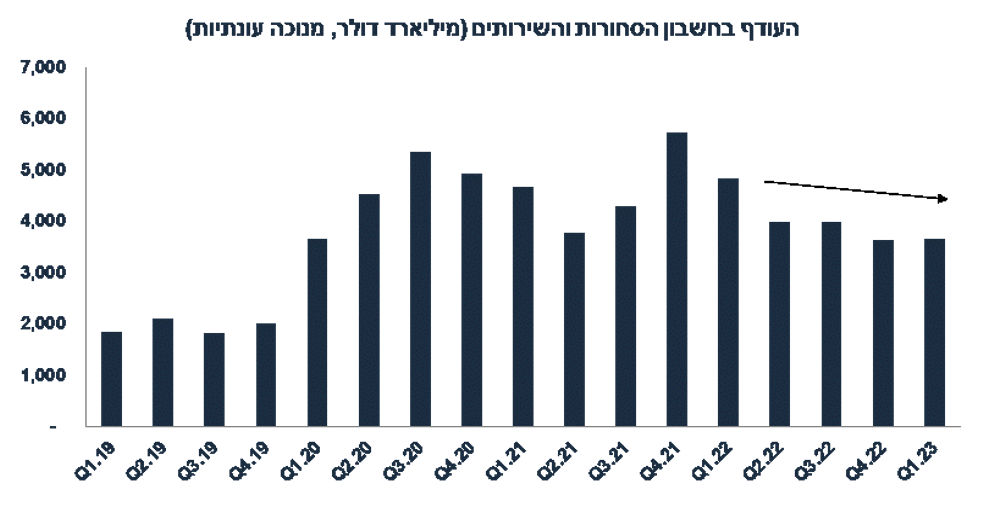

העודף בחשבון הסחורות והשירותים נותר יציב ברבעון א', הגורמים הבסיסיים עדיין תומכים בייסוף.

במאי מספר המשרות הפנויות ירד מעט ל-128.4 אלף איש, שוק העבודה נותר הדוק יחסית.

סביבת האינפלציה

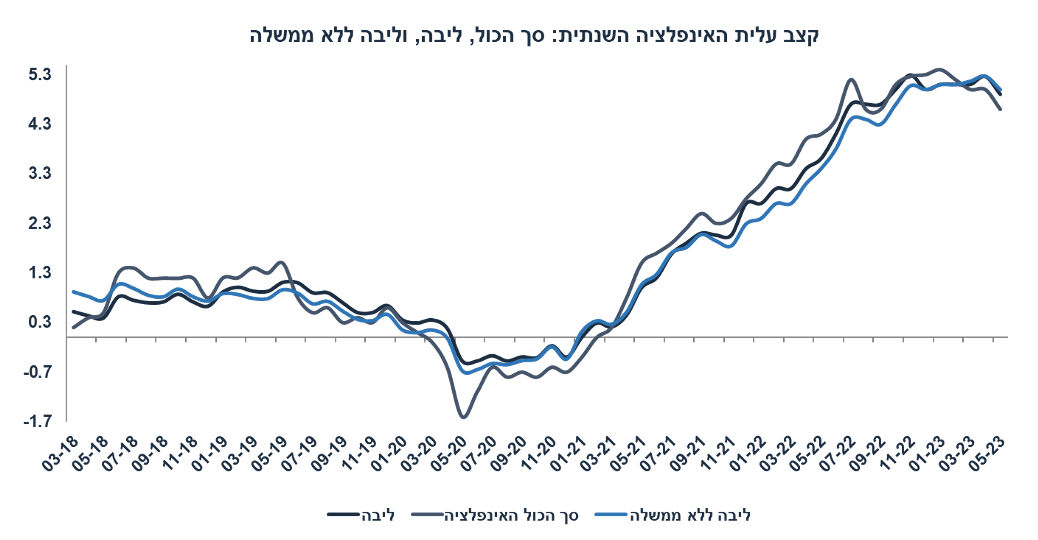

מדד חודש מאי הפתיע כלפי מטה כאשר הסעיפים העונתיים והמזון עלו פחות מצפוי.

לעומת זאת, מחירי הדיור במדד האיצו ל-7.5% מ-7.2%.

השקל יוסף ב-3.7% מתחילת החודש, מה שצפוי למתן את האינפלציה קדימה.

מדיניות מוניטארית

התמתנות משמעותית באינפלציה והייסוף בשקל תומכים באי שינוי בריבית. צפויה הורדת ריבית בתחילת 2024.

בעולם:

ארה"ב

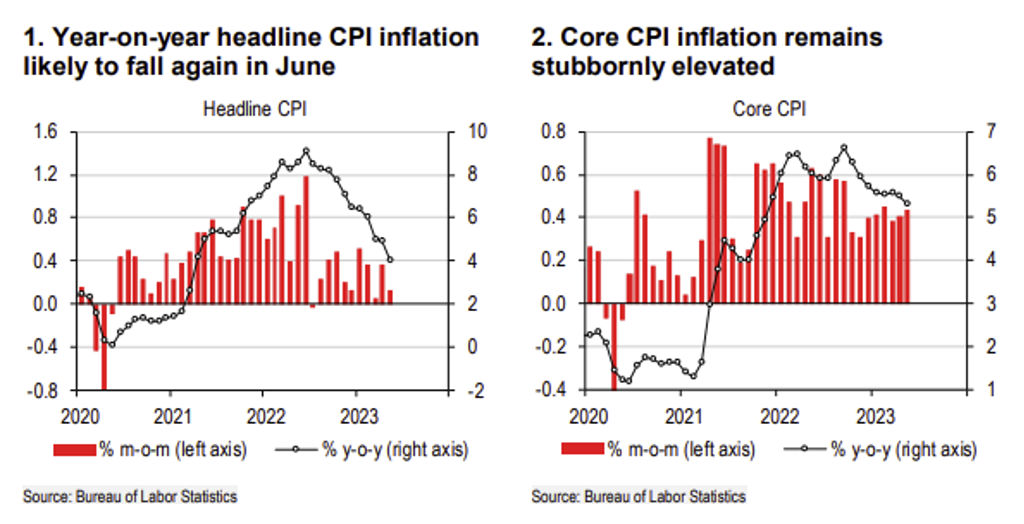

במאי אינפלציית הליבה עלתה ב-0.4% והתמתנה ל-5.3% מ-5.6%, אך עדיין מדובר בקצב מהיר יחסית. מחירי המוצרים עלו ב-0.6%, ומחירי השירותים (כולל הדיור) עלו ב-0.4%.

הגידול בצריכה נמשך: המסחר הקמעונאי (ללא דלקים ורכבים) עלה ב-0.4% במאי

אירופה

במאי, אינפלציית הליבה התמתנה ל-5.3% שנה אחורה מ-5.6%. סביבת האינפלציה עדיין גבוהה מדי ולכן ה- ECB העלה את הריבית ב-0.25% וצפוי להמשיך להעלות.

סין

ההתרחבות בפעילות הייתה מתונה מהצפוי, גם במסחר הקמעונאי, בייצור התעשייתי ובהשקעות.

שוק האג"ח

עליית התשואות בארה"ב (בעיקר בקצרים) לאחר נאומו של פאוול הייתה מתונה יחסית.

שוק האג"ח לא "קונה" את תחזית ריבית הפד לגבי שתי העלאות ריבית נוספות (מתוך ארבע החלטות שנותרו השנה) ואי שינוי בריבית עד 2025.

פער התשואות בין אג"ח ישראל ואג"ח ארה"ב חזר להיות שלילי.

ההנחה הרווחת בשוק כי לא צפוי שינוי משמעותי במערכת המשפטית תומכת בהמשך מגמה זו.

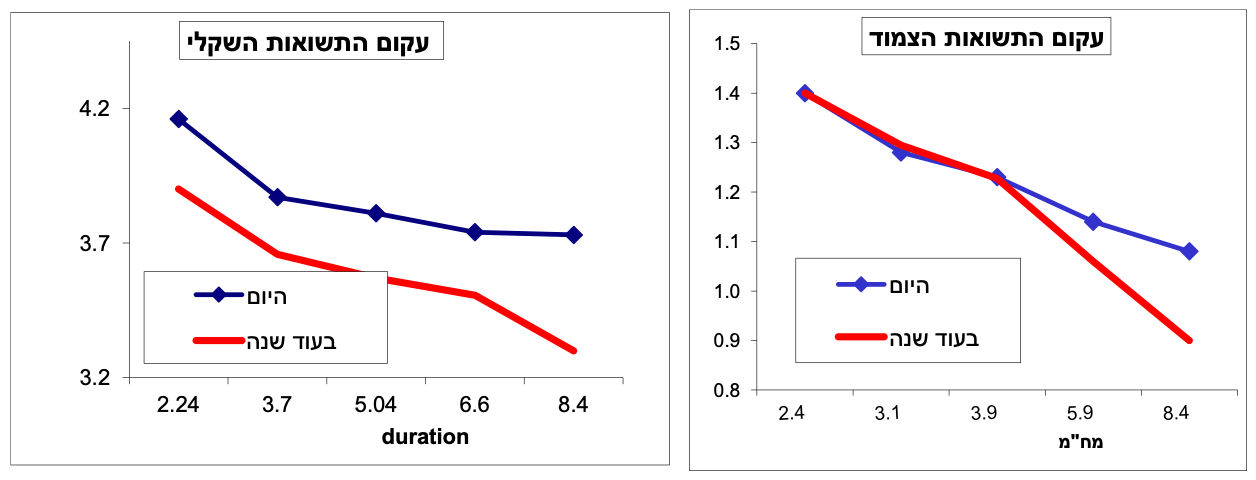

אנו ממשיכים לראות אטרקטיביות באפיקים השקליים הארוכים.

שוק האג"ח שנה קדימה: העדיפות לאפיקים השקליים מתחזקת

בהסתכלות על העקום החזוי בעוד שנה, קיימת עדיפות לאפיקים השקליים

זאת בהנחה של התמתנות האינפלציה ל-2.7%, יציבות בריבית על 4.75% ועם מגמת ירידה החל מרבעון א' 2024.

השקלי הארוך עשוי ליהנות מרווח הון עודף זאת במידה והתשואות בארה"ב ירדו מעט ופער התשואות השלילי בין ישראל לארה"ב ימשיך להתרחב.

מאקרו ישראל

התמתנות במחירי המוצרים, האצה במחירי השירותים

מדד חודש מאי הפתיע כלפי מטה כאשר אינפלציית הליבה התמתנה ל-4.9% שנה אחורה מ-5.3%. המדד הושפע מיציבות במחירי המזון (בניגוד לצפי לעלייה) ועלייה מתונה מאד בסעיפים העונתיים: פירות וירקות והלבשה והנעלה (אשר ירדו במפתיע). מנגד, מחירי הדיור (השכירות) האיצו ל-7.5% מ-7.2% ומחירי השירותים, למעט הדיור, עלו ב-0.7% (בפרט מחירי ביטוח רכב ב-2.2%) וב-5.8% שנה אחורה (האצה מ-5.5%). במילים אחרות: מחירי השירותים ממשיכים לעלות לעומת התמתנות (אפילו התמתנות חדה) במחירי המוצרים, בפרט מחירי ההלבשה, למרות מגמת הפיחות בשקל מתחילת השנה. זאת כנראה בהשפעת הירידה במחירי הסחורות וההובלה בעולם.

במבט קדימה, אנו צופים אינפלציה של 2.7% שנה קדימה. סביבת האינפלציה תושפע מהתמתנות בביקוש המקומי (שחיקה בכוח הקנייה), עלייה מתונה באבטלה (צפויה עלייה מתונה כבר בחודש מאי, נתון אשר יתפרסם היום), התמתנות במחירי השכירות ויציבות במחירי הסחורות בעולם. התחזית שלנו מניחה ייסוף קל נוסף בשקל, ואין לפסול ייסוף חד יותר במידה והחשש לשינוי משמעותי בחקיקה המשפטית יחלוף.

הגורמים הבסיסיים ממשיכים לתמוך בשקל

ידוע שהפיחות בשקל מתחילת השנה נבע מהתפתחויות פוליטיות ועלייה ברמת אי הוודאות בישראל. יחד עם זאת, הגורמים הבסיסיים ממשיכים לתמוך בשקל. חשבון הסחורות והשירותים (הרכיב המשמעותי בחשבון השוטף) נותר יציב עם עודף של 3.7 מיליארד דולר, זאת בדומה לרמת העודף מאז רבעון ב' 2022. לפי נתוני סחר החוץ החיוביים באפריל-מאי (ראה בהמשך), יתכן אף שיפור מסוים בחשבון השוטף ברבעון ב'. ההשקעות הריאליות נטו הגיעו ל-2.5 מיליארד דולר ברבעון א' לעומת 1.9 מיליארד לפני שנה (אך נמוך בהרבה לעומת המחצית השנייה של 2022). לעומת זאת, ההשקעות בניירות ערך שיקפו יציאת הון נטו החל מהמחצית השנייה של 2022.

אנו מניחים המשך ייסוף מתון בשקל לרמה של 3.49 ₪ לדולר שנה קדימה.

צמצום בגירעון הסחר יתמוך בצמיחה ברבעון ב'

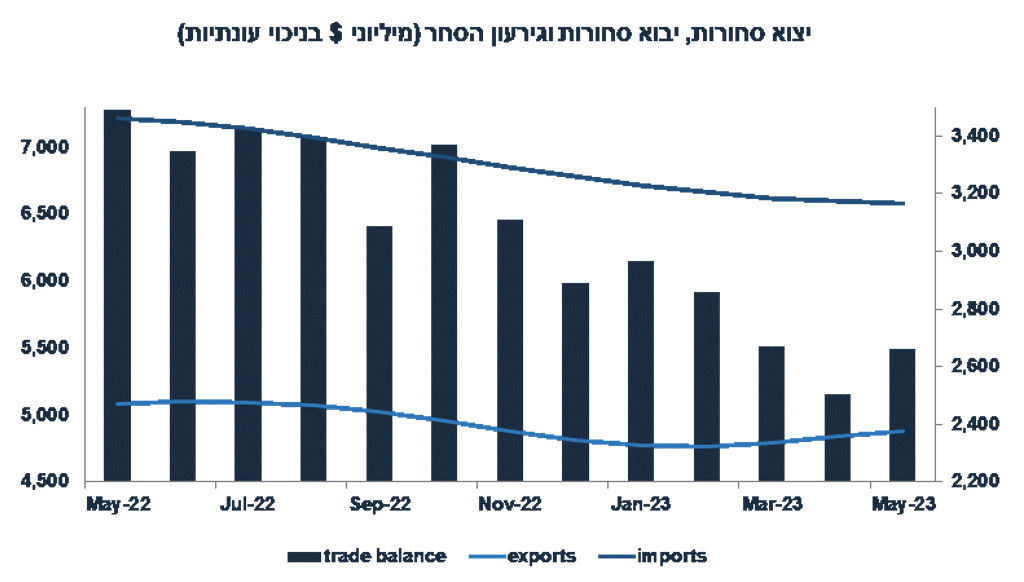

נתוני סחר חוץ בחודשיים הראשונים (אפריל-מאי) של רבעון ב' היו חיוביים. הייצוא התעשייתי עלה ב-10% ובפרט היצוא הביטחוני ורכיבים אלקטרוניים (לעומת הממוצע של רבעון א', בניכוי עונתיות), זאת לעומת ירידה קלה ביבוא סחורות, בפרט יבוא חומרי הגלם (בדולרים). יבוא מוצרי הצריכה עלה בשיעור מתון יחסית של 1.7%, אינדיקטור נוסף להתמתנות בצריכה הפרטית, בפרט בצריכת מוצרים (goods). שילוב של עלייה מהירה יחסית ביצוא וירידה קלה ביבוא תרם לירידה של 13% בגירעון הסחר (ללא אוניות, מטוסים ויהלומים בניכוי עונתיות) באפריל-מאי לעומת רבעון א'. אם לא יחול שינוי משמעותי בחודש יוני, השיפור ביצוא נטו (יצוא פחות יבוא) יתרום לצמיחת המשק ברבעון ב' וגם יתמוך בעודף בחשבון השוטף (מגמה חיובית עבור השקל).

נתוני מאקרו חשובים שיתפרסמו בישראל-שני: נתוני תעסוקה לחודש מאי, שלישי: התחלות וגמר בנייה (רבעון א').

מאקרו חו"ל

ארה"ב: פאוול לא מרוצה מקצב ההתמתנות באינפלציה

הירידה בקצב ההתמתנות באינפלציית הליבה איטית מאד. בחודש מאי, אינפלציית הליבה עלתה ב-0.4% וב-5.3% שנה אחורה (התמתנות מ-5.5% באפריל). פאוול צודק כאשר הוא שם דגש על הליבה ולא על סך הכול האינפלציה (אשר התמתנה ל-4.0% מ-4.9%): לגבי המדיניות המוניטארית, פחות חשובה הירידה במחירי האנרגיה (אקסוגנית), ויותר משמעותית הינה האינפלציה אשר נובעת מגורמים מקומיים.

מהן המגמות הבסיסיות באינפלציה בארה"ב?

מחירי הדיור (השכירות) ממשיכים לעלות (0.5% במאי, 8.0% שנה אחורה).

מחירי השירותים האחרים עלו ב-0.24% (0.1% באפריל) וב-4.6% שנה אחורה. מדובר בהתמנות לעומת החודשים הקודמים.

מחירי מוצרי הליבה עלו ב-0.6% וב-2.0% שנה אחורה, בפרט עקב עלייה של 4.4% במחירי הרכבים המשומשים (לאחר עלייה בשיעור דומה באפריל). מדד מחירי התפוקה PPI ירד ב-0.3% במאי ועלה ב-1.1% שנה אחורה (PPI ליבה עלה ב-2.8%).

הקשבתי בקשב רב לנאומו של פאוול ביום רביעי בו הוא הסביר את תחזית חברי הפד בה הם צופים כעת (בממוצע חציוני) שתי העלאות ריבית נוספות ל-5.5%-5.75% עד סוף השנה ואי שינוי בריבית עד 2025. פאוול באמת שואף ליעד האינפלציה של 2% וסבור שקצב ההתמתנות באינפלציה איטי מדי, שוק העבודה עדיין חזק מדי וההתרחבות בביקושים המקומיים נמשכת. יחד עם זאת, פאוול מציין כי עדיין אין החלטה לגבי הריבית בחודש יולי והחלטות הריבית הבאות יהיו תלויות בנתונים הכלכליים. בעיני (בניגוד לפרשנות של השוק) זה היה נאום ניצי יחסית, אך השווקים לא ממש הגיבו, בטח לא שוק המניות כאשר התגובה של שוק האג"ח הייתה מתונה וזמנית.

בינתיים, הנתונים הכלכליים בארה"ב מצביעים על המשך התרחבות בצריכה הפרטית עם גידול של 0.4% במסחר הקמעונאי (ללא דלקים ורכבים) לאחר 0.5% באפריל. בחודש יוני חל שיפור במדד האמון הצרכני מעבר לצפוי (עם ירידה בציפיות האינפלציה). מסתמנת חולשה בתעשייה (0.1% גידול בייצור), אך שיפור בסקר האזורי בניו יורק (empire state). מספר דורשי העבודה החדשים נותר יציב אך גבוה יחסית (262 אלף).

משמעויות: פאוול לא מאותת על pause (עצירה) בהעלאת ריבית, אלא דילוג (skip) על החלטת ריבית אחת וצפוי להעלות את הריבית ביולי, אם אין שינוי משמעותי במגמת האינפלציה. במילים אחרות, התממשות (אפילו חלקית) של תחזית הריבית של פד לא תטיב עם השווקים.

נתוני מאקרו חשובים שיתפרסמו בעולם - ארה"ב: שלישי: מספר התחלות ואישורי בנייה (מאי). חמישי: מספר דורשי העבודה, מכירות של בתים יד שנייה, מדד האינדיקטורים המובילים. שישי: מדדי מנהלי הרכש PMI (יוני) בארה"ב, יפן, UK ו- EU.

שוק האג"ח: עדיפות לאפיקים השקליים

הייסוף בשקל תומך באפיקים השקליים

אנו ממשיכים לנתח את שוק האג"ח בראיה לטווח הארוך, זאת על ידי בנייה של עקום חזוי בעוד שנה תחת מספר הנחות:

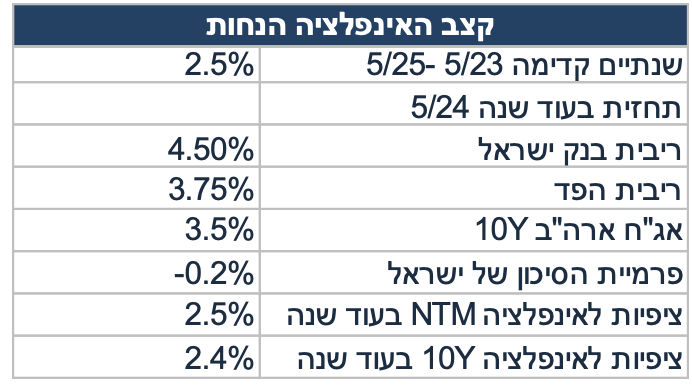

האינפלציה שנה קדימה (מאי 23 עד מאי 24) תגיע ל-2.7%. עידכנו את תחזית האינפלציה עקבות הייסוף החד בשקל (3.7% ייסוף מתחילת החודש), פרסום מדד מאי, וירידה מתונה במחירי הנפט בעולם.

ציפיות האינפלציה שנה קדימה, בעוד שנה צפויות לרדת (לכיוון 2.5% שנה קדימה), זאת על רקע התמתנות בפעילות, עלייה באבטלה, קיפאון במחירי הסחורות והמשך ייסוף מתון בשקל. צפויה גם התמתנות במחירי השכירות במדד.

ציפיות האינפלציה בטווחים הארוכים ירדו ל-2.4% מ-2.6% היום.

צפויה יציבות בריבית בנק ישראל ב-2023 על 4.75%. הריבית תישאר ברמה זו עד רבעון א' 2024 בה תחל מגמת ירידה הדרגתית.

עד רבעון ב' 2024 המדיניות המוניטארית בעולם תעבור לכיוון הקלה בריסון המוניטארי. כלומר, גם הפד וגם בנק ישראל יתחילו להוריד את הריבית ברבעון א' 2024 כאשר צפויה הורדת ריבית הדרגתית בישראל ל-4.0% בסוף 2024 ו- 3.5% בסוף 2025.

פער התשואות השלילי בין אג"ח ישראלי לאג"ח ארה"ב צפוי להמשיך להתרחב ל-0.2%, זאת על רקע דעיכה של האיום לגבי חקיקה משפטית חד צדדית. הסביבה הפיסקאלית "סבירה" עם גירעון סביב 2% תוצר השנה, וכנראה צפויות התאמות פיסקאליות ב-2024 כדי למנוע עלייה משמעותית בגירעון.

התשואה ל-10 שנים בארה"ב תעמוד על 3.5% (ואולי אף פחות) בעוד שנה כאשר הפד מתחיל להוריד את הריבית. התשואה בישראל תרד ל-3.3%.

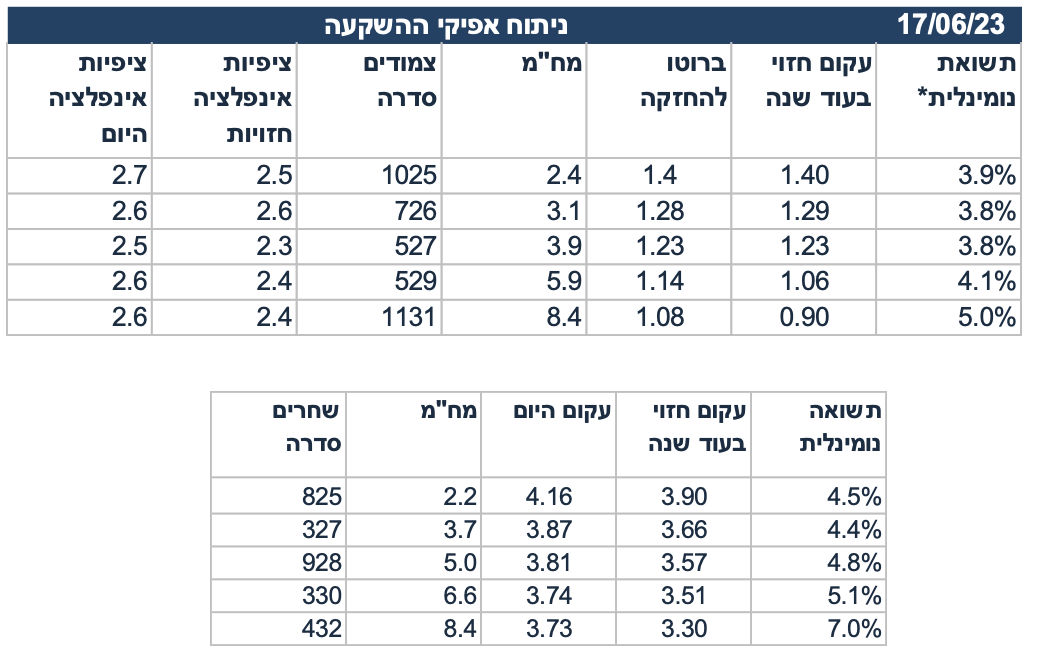

מסקנות: לפי ההנחות שהוצגו, השחר 432 יקנה תשואה כוללת של 7.0%, כולל תשואה שוטפת (של 3.73%) ורווח הון (של 3.18%).

הטבלה הבאה מציגה את התשואה הכוללת בהשקעה בכל נייר באחזקה במשך שנה, כולל התשואה השוטפת, רווח ההון (אם בכלל), וההצמדה (על ניירות צמודי מדד):

מסקנות: לפי ההנחות שפורטו, קיימת עדיפות עבור האפיקים השקליים בכול המח"מים, זאת בהנחה שלא תחודש מגמת הפיחות, צפויה התמתנות באינפלציה, ירידה בפרמיית הסיכון של ישראל, וירידה מתונה בתשואות הארוכות בארה"ב.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי