כאן, בפאנדר, אנו מנסים לעשות עבור קוראינו כמה דברים שונים. ראשית, אנו מקור של נתונים אמינים ועדכניים. וזאת, בכל תחומי הפעילות שלנו. אבל, מעבר לכך, אנו מנסים גם לתת מובן לחלק מהתופעות שקורות בשוקי ההון המקומיים והגלובליים. לא תמיד זה קל. למרות השצף קצף של המידע הזמין לנו, מהאינטרנט ועד למדיה הכתובה, לעיתים קשה לרכז את תשומת הלב למקור משפיע ומכריע של התופעה הנבחנת. במיוחד אם היא אינה חלק מהכותרות.

וזה בדיוק המצב של אחד מן הגורמים שאחריו אנו עוקבים בצורה רציפה, מאז תחילת הירידות של 2022. מהו הגורם הזה? עניין הנזילות המגיע מכל המקורות הזמינים בפדרל רזרב, דהיינו הבנק המרכזי האמריקאי. נאמר מיד: הבנק המרכזי מיישם המון תוכניות, ומבצע המון תפקידים. כל אלו מכילים מקורות של בליעת נזילות (כסף מופקד אצלו), או יצירת נזילות (נכסים המופקדים אצלו כנגד כסף שניתן למפקיד). לא נרחיב כלל על כל אלו, אלא רק באחד מהם, ואיך הוא מהווה סמן מובהק לשינויים בשוק המניות של וול-סטריט.

ובכן, מדובר במה שנקרא:

Reverse-Repos או בלשון המלאה:

Reverse Repurchase Agreements. על מה מדובר? בגדול, ישנם מצבים שבהם הבנקים הנמצאים מול הפד צריכים ביטחונות, בדמות אג"ח ממשלתי או מגובה משכנתאות, והם אינם מצליחים לרכוש אותם בתנאים נוחים בשוק. הבנק המרכזי עוזר להם בכך שהוא "משאיל" להם את הניירות כנגד מזומנים, שעליהם הוא משלם ריבית ידועה מראש. לעניינו כאן, זהו מנגנון של גריעת (ספיגת) נזילות מהשוק. משהו הדומה ל-

QT במהותו, אבל לא בטכניקה שלו. אם נזקק עוד יותר את העניין נאמר: ככל שיש בתוכנית הזו כספים, כך יש פחות כסף אצל הבנקים ולקוחותיהם, ופחות כסף להשקעות בשוקי ההון, והמניות בפרט.

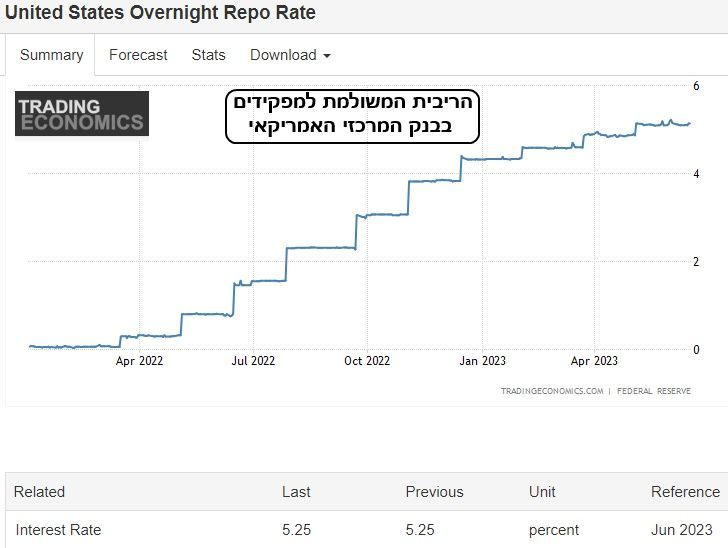

האם כדאי לבנקים לעשות את המהלך הזה? כאן כל המשחק של הבנק המרכזי. על פי רמת הריבית שהוא משלם, עולה, או יורדת, הכדאיות שלהם להפקיד כספים אצלו, ולקבל עבורם אג"ח. ומהי הריבית הזו כיום? הנה גרף מאתר טריידינג-אקונומיקס:

על פי הגרף הזה אנו רואים שהריבית עלתה בהדרגה עם העלאות הריבית של הפד, עד למצב של 5.25% כיום. האם זו ריבית טובה? בוודאי! האם היא טובה מספיק מכדי למנוע זליגה החוצה? כן ולא. כל עוד ההשקעה האלטרנטיבית הינה אג"ח (ממשלתי או קונצרני), התשובה היא חיובית בהחלט.

אבל, כאשר ישנו סיכוי לעשות קצת יותר, בשוקי הכספים המתלהבים, וזאת, במיוחד כאשר הדולר נחלש, יש כבר ספק. במשך הזמן, ראינו את הפד נותן "בונוס" של 0.25% מעל הריבית האפקטיבית שלו למפקידים כאן. הבונוס הזה נעלם עכשיו כי הריבית עצמה יושבת על 5.25% והפד לא העלה אותה ביוני. כל זה טוב ויפה, אבל האם אכן הייתה יציאה של כספים מה-

RR, והאם זה שינה משהו בשוקי המניות?

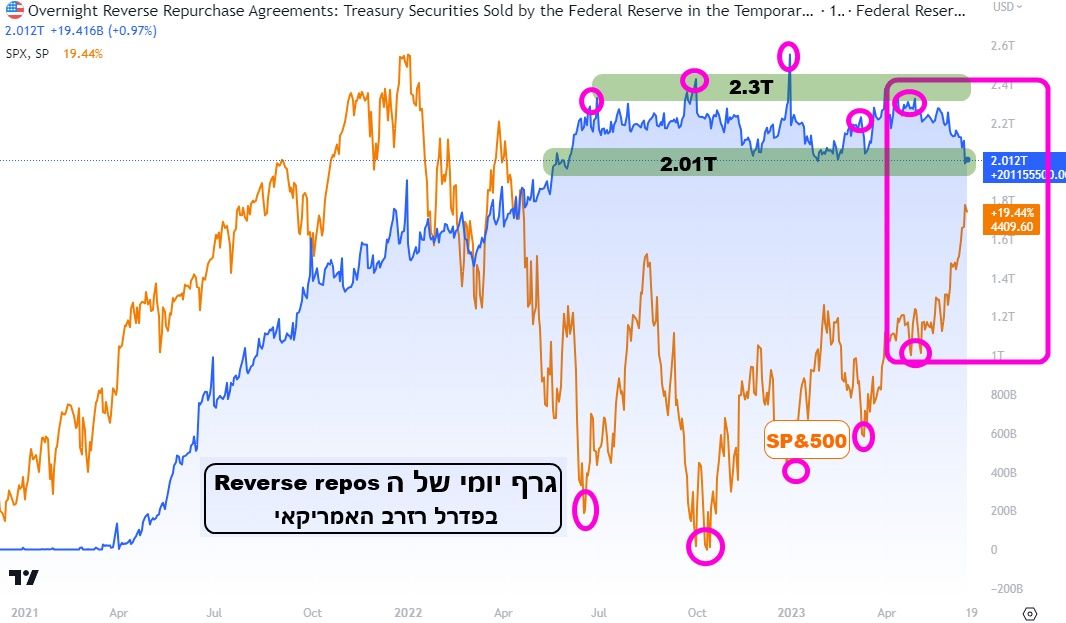

הנה גרף משלב של כמות הכסף במערכת ההיא, ומדד המניות

S&P500 (נעשה בעזרת

TradingView):

הגרף מתחיל מתחילת 2021, כאשר אנו רואים עלייה מדהימה של המדד, ושל כמות הכסף ב-

RR, בו זמנית, עד שיא במניות בתחילת 2022. השלב הזה הוא השלב שבו נבנה ה-

RR כרזרבה של כספים. שימו לב מהגרף הקודם שהריבית עלתה מ-0 רק באפריל 2022, וזו הייתה בדיוק נקודת ההתחלה של הגידול הראשוני.

בתחילת 2022, הגיע המצב לשיא במניות, כאשר ה-

RR הגיע לרמתו הראשונה המשמעותית סביב 1.5 טריליון דולר. משם, החלה הקורלציה ההפוכה הברורה בין שני האלמנטים הפיננסיים: כאשר ה-

RR עולה, המניות נפולות, וההיפך. ניתן לראות זאת בכל השיאים והשפלים המותאמים, המצוינים על ידי עיגולים סגולים.

כמצופה, שיא ה-

RR, סביב 2.6 טריליונים, היה גם נקודת ההיפוך של המניות: תחילת 2023. הנקודה בה הבינו טכנית שלפנינו שפל גבוה יותר (מהשפל של אוקטובר 2022). נקפץ לזמננו אלו: מה קרה ב-04-05-2023? כאשר בוצעה התחתית הכפולה לאישור הפריצה של 4200? נכון מאוד, זו הייתה הנקודה שממנה (2.39 טריליונים) החל ה-

RR לקרוס במהירות.

המהירות של הירידה בו, עד ימינו אלו של 2.01 טריליונים, משקפת היטב את העוצמה של העליות במדד הנצפה. אוקי, אז תאמרו

AI,

NVidia, משקפי הפלא של

Apple, שינוי הסנטימנט, נתוני תעסוקה חזקים, וכו... ואני אומר: נכון, אבל. בלי תחמושת אין יריות. והתחמושת שהגיעה מצד ה-

RR (ולא רק..) הייתה לגורם משמעותי במגמה המתלהבת האחרונה, אחרי פריצת האמת של 4200. ותוסיפו לכך את כל הכספים שניתנו בחלון ההצלה, שנבנה עבור הבנקים שהפסידו המון בגלל עליות הריבית וירידת ערך באג"חים שהם החזיקו... המון הצלחה לכולם!

איור פאנדר

איור פאנדר