בכתבה זו, אנסה לתת כמה תובנות לגבי מה שנעשה מאחורי הקלעים. אמנם נעסוק בשוק המניות האמריקאי, אבל ניתן למצוא אלמנטים זהים, של "מאחורי הקלעים", גם בעולמות אחרים כמו בסחורות, בחוזים עתידיים, וכמובן, שוקי מניות אחרים בעולם.

תשומת הלב של המשקיעים כמעט תמיד תהיה סביב המדדים העיקריים. ובשוק האמריקאי ישנם כמה כאלה.

מדד ה־Dow מייצג את המניות הגדולות והבינלאומיות, אבל המכוונות יותר תעשייה, וקצת פחות טכנולוגיה. מדד ה־NASDAQ, ובמיוחד NASDAQ-100, מכוון למניות הצמיחה והטכנולוגיה, וראינו לאחרונה איך מדד זה כמעט סגר את הירידות שלו מ־2022, על בסיס ההתלהבות ממניות ה־AI. מדד הראסל־2000 מייצג את המניות הקטנות יותר, בדומה למניות היתר אצלנו. ולבסוף, המדד שעליו כולם מסתכלים, מדד ה־S&P500.

עיקר הדיון יתקיים על מדד ה־S&P500, אבל לפני כן נגיד שכל המדדים שהזכרתי בנויים על בסיס שווי שוק. זה אומר שההשפעה היחסית של כל מניה ומניה, במדדים האלו, נקבעת על בסיס שווי השוק (Market Cap – כמות המניות כפול שווי המניה באותו זמן). נראה בהמשך התייחסות למדד הבנוי מאותן מניות, אבל באחוז שווה לכל מניה, ואיך תנועת מחירו שונה לחלוטין מהתנועה של המדד הרגיל, על בסיס שווי שוק.

השפעה גדולה של מעט מניות

נחזור למדד העיקרי שבו אנו דנים: מדד S&P500. מדוע הוא החשוב ביותר מבין כל אלו שהזכרתי? פשוט מאוד: כי הוא הנסחר ביותר במערכת, ובכלל בעולם. נזכור: ישנו המדד עצמו, המורכב מסלי המניות בו, תעודות הסל, קרנות הנאמנות, החוזים העתידיים עליו, האופציות עליו, והאופציות על תעודות הסל והחוזים עליו. כמו כן, סוחרים את הנגזרות שלו כמו מדד הפחד: ה־VIX, כאשר אלו משקפות את מידת האופטימיות, או הפסימיות, אצל כותבי האופציות (ציבור שחקנים חכם במיוחד...). בסופו של דבר, מדד S&P500 הוא הנציג הטוב ביותר של שוק המניות האמריקאי, שכן הוא מייצג את 500 החברות הגדולות בארה”ב, אבל גם, בגלל שהוא מקור תשומת הלב של אינסוף פעילים בזירה המנייתית הגלובלית.

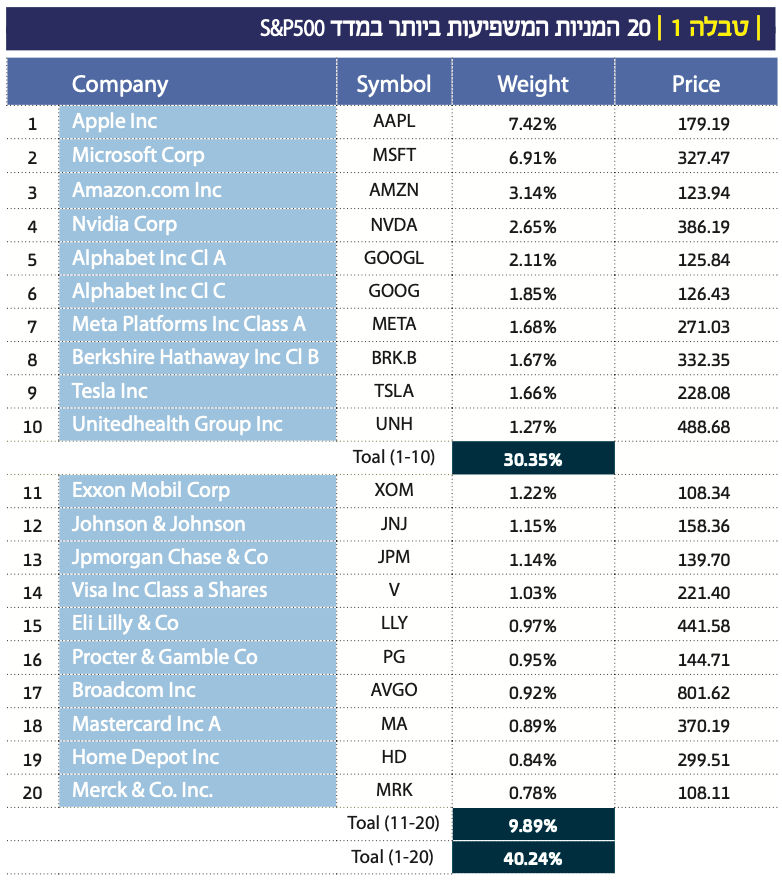

עקרונית, בשוק בריא וטוב, הגיוון של 500 המניות שבמדד צריך להבטיח פיזור סיכונים טוב למשקיעים בו, והכלים המוגדרים עליו. יותר מכך, ברוב המקרים, תנועת מחירו של המדד תשקף את דעתם של המשקיעים הגלובליים על שוק המניות האמריקאי כולו. המדד אמור להיות מספיק רחב כדי לקיים את ההבטחה הזו, והנה, למרות אותה הבטחה עקרונית זו, ישנם זמנים שהיא לא מתקיימת, וזה מה שקרה בתקופה האחרונה, לפחות עד תחילת חודש יוני 2023. להמשך הדיון, ראו את טבלה 1, המראה את 20 המניות הראשונות (על בסיס אחוזי ההשפעה) של המדד (נכון ל־07.06.2023 – מקור הנתונים הוא אתר נסד"ק)

מטבלה 1 ברורה מיד הבעיה שאני רוצה להצביע עליה, והיא שניתן כבר לראות ש־10 המניות הראשונות משפיעות על כ־30% ממחירו של המדד, וכאשר ממשיכים לכיוון ה־20 מניות, אנו מקבלים השפעה של 40.02% על מחירו של ה־S&P500. המשמעות היא ש־480 המניות האחרות מהוות מקור השפעה רק לכ־60% בלבד, וזה עיוות די דרמטי. מגדילות לעשות מניות בודדות בראש הרשימה: אפל (7.42%), מייקרוסופט (6.91%), אמזון (3.14%), NVIDIA (2.65%), וגוגל (3.96% - החלק של שתי המניות). כמו כן נציין שמתוך 10 המניות הראשונות נמצא 6 מניות טכנולוגיה טהורות, חנות אינטרנט ענקית, חברת השקעות (ברקשייר) שאף היא מושפעת מאוד מ־Apple, חברת מכוניות שהרבה מאוד מעסקיה ב־AI, ורק האחרונה הינה מניית שירותי בריאות. העוצמה של השפעת הטכנולוגיה, במדד שאמור לשקף את כל שוק המניות ואת כל הסקטורים בו, פשוט אדירה!

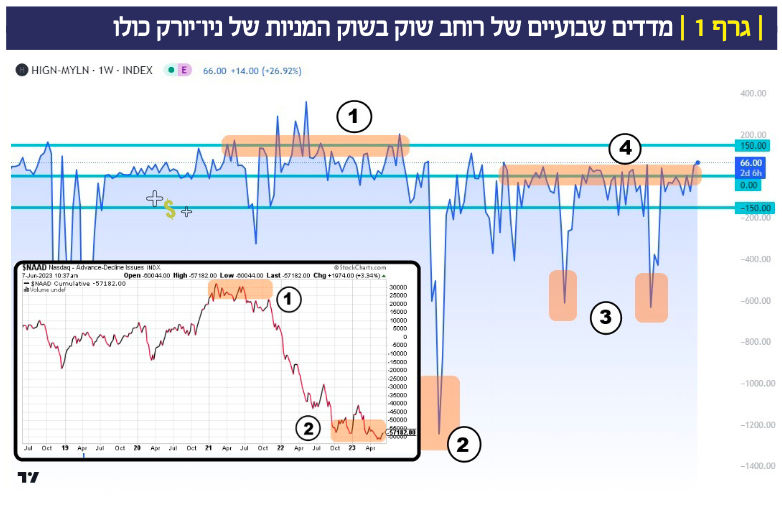

במונחים מקצועיים, אנו נאמר שמצב כזה מצביע על רוחב שוק צר מאוד במדד S&P500, או במילים לועזיות: Narrow market breadth. אבל, האמת היא שזה קורה לא רק במדד S&P500, אלא שאנו נמצא מצב כזה גם כאשר נבחן שווקים רחבים מהמדד הבודד. ראו את גרף 1, המראה כמה תצורות שונות של אותה תופעה, אבל על כל שוק המניות של ניו־יורק: Nyse Stock Exchange (נעשה בעזרת פלטפורמת TradingView – נכון ל־07.06.2023):

העקומה הכחולה העיקרית מייצגת את ההפרש השבועי בין המניות שהשיגו שיא חדש (HIGN), ואלו שהגיעו לשפל חדש (MYLN), ב־52 שבועות האחרונים. כפי שאנו יכולים לראות, בזמנים הטובים של עד תחילת 2022, ההפרשים היו מעל ה־0, ולרוב מעל קו ה־150 בממוצע (1). בהמשך הדברים, כאשר הדברים חוזרים להיות חיוביים, זאת אומרת אחרי “נקודות הפחד” של תחילת 2022 (2), אוקטובר 2022, וסוף אפריל 2023 (3), ההפרש אינו מצליח להחזיק הרבה זמן מעל השלילה. רק מניות בודדות מצליחות לעשות מעשה, ולייצר את היכולות של העקומה להישאר מעל ה־0 (4). סימן נוסף של רוחב שוק צר, על בסיס מגמות חיוביות בכמות קטנה של מניות בלבד.

כמו כן, בחלון השמאלי הקטן, אנו רואים את עקומת ה־Advance-Decline Line של אותה בורסת ניו־יורק. העקומה הזו נבנית מחיבור שבועי של ההפרש בין המניות העולות, והמניות היורדות, באותו שבוע. כפי ניתן לראות, כמות היורדות העודפת, מאז השיא של העקומה בסוף 2021 (1), הקריס ממש את הערכים שלה עד הרצפה שלה באוקטובר 2022 (2). ומה קרה מאז, למרות העליות הנהדרות במדד הנסדק ומדד S&P500? העקומה האולטימטיבית הזו, לבדיקת רוחב השוק, פשוט נשארה ברמתה הנמוכה שאליה היא הגיעה. אם יש משהו האומר “רוחב צר” זהו הדבר, בדמות העקומה הזו, ברמה של בורסה שלמה.

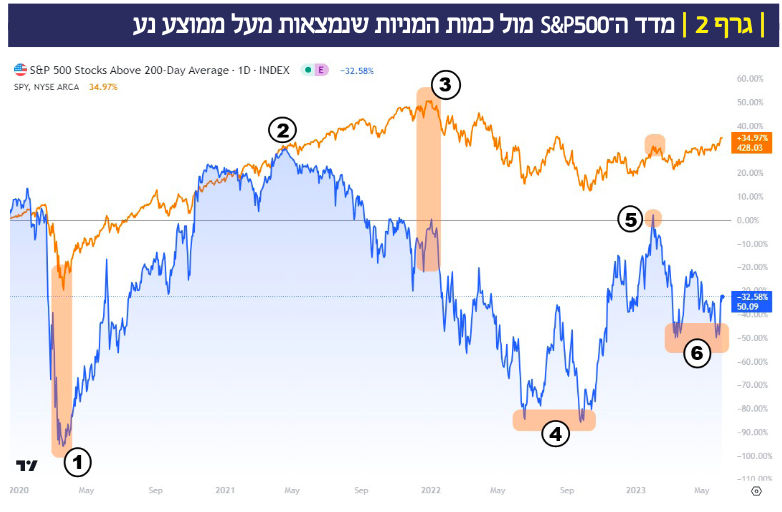

נמשיך בתצוגות נוספות, המראות את הדבר מזווית שונות. בגרף 2, אנו רואים את התנהלות המדד (צבע כתום – תעודת הסל SPY המייצגת את המדד), מול מה שקורה במניות שבו, מבחינת מיקומן היחסי לממוצע הנע 200 יום שלהן (העקומה הכחולה). בגרף 2 ברור שכאשר ישנו רוחב שוק בריא וטוב, שתי העקומות נעות בצורה קורלטיבית ישרה. זאת אומרת, בכיוון זהה. (נעשה בעזרת פלטפורמת TradingView – נכון ל־07.06.2023).

בואו נבחן את התקופות השונות, ביתר פירוט, בתצוגה של גרף 2, וזאת מאז התחתית של הקורונה, במרץ 2020. ראשית (1) יש לנו שוק "בריא" בכך שהוא נע בצורה אחידה וכוללת. המדד, וכמות המניות המצליחות להגיע חזרה מעל הממוצע הנע 200 שלהן (סימן של מגמה חיובית עבור הטווח הארוך) עולים יחד. וזה קורה עד מאי 2021 (2), כאשר אנו רואים היפרדות בין שני העקומות.

מצד אחד, המדד ממשיך לעלות על בסיס כמות מניות קטנה יותר, המתקדמות הלאה, אבל, עקומת הרוחב יורדת במהירות. מצב זה ממשיך תקופה של לא מעט חודשים, עד תחילת 2022 (!), כאשר המדד מצטרף בירידות לעקומה של רוחב השוק (3). השלב הבא נמצא באוקטובר 2022 (שפל של תחתית כפולה הן במדד, והן בעקומת הרוחב (4)) ומשם, כאשר חוזרים ממצב של מכירות יתר קשות של כל השוק, אנו מקבלים שוב שילוב של עקומת הרוחב עם המדד. כל זה עד נקודת ההיפרדות הבאה, בתחילת פברואר 2023 (5), כאשר העקומה יורדת, והמדד ממשיך במסעו צפונה.

בזמן כתיבת שורות אלו (07.06.2023) אנו רואים משהו מעניין בהחלט: המדד ממשיך בהססנות את מסעו מעלה, אבל, עקומת הרוחב מתחילה להצטרף אליו אחרי שהיא ביצעה תחתית כפולה מרשימה בפני עצמה (6). זה בהחלט נותן תקווה שהתקופה של ההובלה המאסיבית מצד מניות הטכנולוגיה הכבדות מתחלפת אט אט במגמה חיובית רחבה הרבה יותר בשוק המניות האמריקאי.

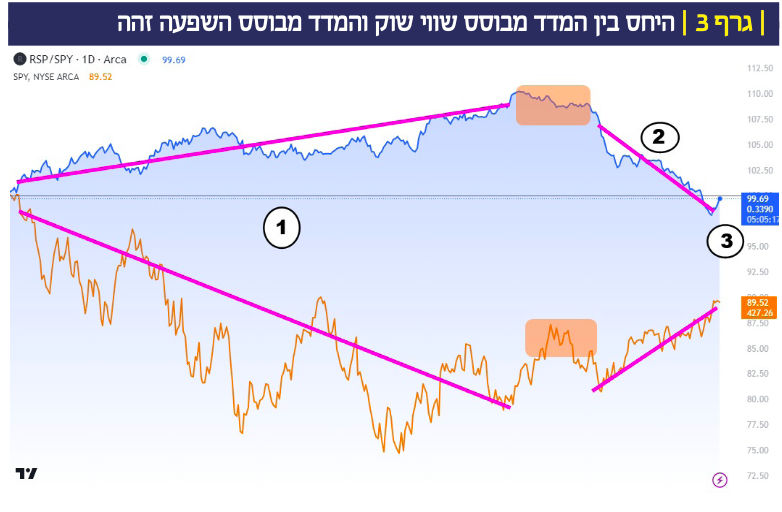

לבסוף, עוד גרף אחד, והוא גרף די מדהים המראה את העניין שדנו עליו מזווית אחרת במקצת. אזכיר את הדברים שכתבתי לעיל בדבר מדד המכיל את 500 המניות של ה־S&P500 אבל מקצה להן השפעה זהה בחישוב ערכו. זהו מדד S&P 500 Equal Weight Index ונייצג אותו כאן על ידי תעודת סל RSP של חברת Invesco. אחד מן הדברים הפשוטים ביותר שניתן לעשות, כדי לבחון אם השוק נע בתורה רחבה או לא, במסגרת 500 המניות שדברנו עליהן עד כה, היה על ידי חלוקת ערכם של שתי תעודות הסל: RSP/SPY. וזה בדיוק מה שעשיתי בגרף 3 (נעשה בעזרת פלטפורמת TradingView – נכון ל־07.06.2023):

העקומה הכחולה העליונה מציגה את היחס שאותו הזכרתי, דהיינו RSP/SPY, והעקומה התחתונה מציגה את התעודה של המדד הרגיל, SPY. גרף 3 מתחיל בתחילת 2022, שהיא תחילת הירידות, ונגמר ב־07.06.2023. ומה אנו רואים? לכל אורך הירידות, היחס הצליח להיות במגמה עולה כאשר השוק היה בירידות (1), וזאת עד תחילת 2023. מדוע? כי אותן מניות טכנולוגיה היו למעמסה כבדה על המדד של שווי השוק, יותר מאשר על מדד המשקל השווה.

כאשר החל המהפך, בתחילת 2023, ואחרי תקופה של יציבות ביחס, כאשר ראינו כבר עלייה די חזקה מהתחתית של אוקטובר 2022, נפתח הפער של ה־”AI”. מאז אפריל 2023 ועד תחילת 06.2023, ראינו קריסה ממש של היחס מול עליות מדהימות במדד. סימן מובהק שהחלק הקטן מאוד (10־15 מניות הטכנולוגיה המשויכות ל־AI...) מצליחות לסחוב לבדן את המדד כולו לשיאים מינוריים חדשים. כאמור, בזמן כתבת שורות אלו (3), ניכרים הסימנים של שינוי.

האם המיעוט ייכנע לרוב?

מכל מה ניסיתי להראות כאן, נוכל לומר כמה דברים לגבי המידע שאנו מקבלים מהמושג "רוחב השוק". לוגית, ברור לכולנו שככל שמגמה חיובית, או שלילית, תהיה נכונה עבור רוב רובן של מניות ממדד או מבורסה, אנו נבין שאותה מגמה חזקה ואמינה יותר. אם, מאיזו שהיא סיבה, ישנה סטייה שלילית בין המגמה של רוב המניות מול זו של מיעוט מזהיר של מניות, אנו נבין שזו תקופה זמנית, ולא יציבה.

ההיסטוריה מכילה מספיק דוגמאות לכך בעבר, וברוב המקרים, המיעוט נכנע לרוב. מה הכוונה? שמיעוט המניות הנוגדות את המגמה הכללית תחזור לחיקו של הרוב, אחרי תקופה מסוימת של התלהבות, או דיכאון יתר. ניתן להבין זאת אינטואיטיבית: בסופו של דבר, תופעה סקטוריאלית (מניות טכנולוגיה של AI), ככל שהיא תהיה מבשרת מהפכה גדולה בעתיד, אינה יכולה לשמור על שוק מניות שלם המייצג כלכלה שלמה.

אם התופעה מספיק חשובה, כמו האינטרנט ב־2000, היא תיצור הסתעפויות מספיק רחבות כדי לחדור לכל סוגי הסקטורים. ואז, תהווה את המנוע לעוד סיבוב של מגמה עולה כללית. אז, נראה זאת בעזרת רוחב שוק גדול ומרשים. לכן, לסיום, נאמר: זיהוי של סטייה ברוחב השוק תמיד תהווה נורת אזהרה למי שמעוניים לנהל סיכונים בצורה יסודית ונכונה. הרבה הצלחה לכולם!

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר 1752042.jpg

משה שלום, צילום: עמי ארליך

משה שלום, צילום: עמי ארליך