הקרנות הגמישות בנוף שוק ההון הישראלי

קרנות הנאמנות הגמישות הן החלון לבחינה של מנהלי הקרנות המוסדיים שלנו. הן מאפשרות למנהלי ההשקעות בקרנות האלו להתבטא באופן החופשי ביותר. בתקופה שניתן להגדיר, כאחת הקשות בשוקי ההון בארץ ובעולם.

שנת 2022 הייתה שנה של ירידות, אבל מאז אוקטובר 2022 ועד עכשיו, בחו"ל, אנו עדים למהלך עולה (כ־20% ב־S&P500), שהגיע בימים אלו (תחילת יוני 2023) להגדרה של Bull Market חדש. שוק שורי, שהמניע העיקרי שבו אלה 10-20 מניות טכנולוגיה, אבל שגם הצליח לשנות אווירה כללית לגבי המיתון שהיה צריך כבר להגיע עקב העלאות הריבית לאזור ה־5%.

בארץ, תוסיפו לכל המהומה גם את העלאות הריבית אצלנו, עם ההשפעה שלהן על הבנקים והנדל”ן, שהם סקטורים קריטיים לשוק ההון הישראלי, וכל זה, על רקע ה”רעש” סביב הרפורמה המשפטית, המחאות ברחובות, האירועים הביטחוניים, אבל בעיקר, העלייה בדולר-שקל (עד 07.06.2023) והבריחה של חלק מההשקעות הזרות. אגב, בזמן כתיבת שורות אלו, הדולר עושה מהלך מתקן, ומניות הבנקים העולות מראות שחלק מהכסף הזר חזר להאמין בשוק ההון הישראלי.

השנה האחרונה הייתה מלאה בקשיים. ומתי נמדדים הכישורים של אנשים מקצועיים? כאשר קשה יותר חמשת הקרנות המוצגות כאן הביאו את הביצועים הטובים ביותר לשנה האחרונה, שונות מאוד בחלוקת החשיפות, בהבנת השוק, וביישום של ניהול הסיכונים.

נראה זאת לא רק בביצועים שלהן, אלא גם בפרמטרים האחרים שעל פיהם הן מוצגות ומוגדרות. לא רק זאת, אחת מהן תכיל את מילת הקסם AI בתשקיף שלה, כחלק מאמצעי קבלת ההחלטות של מנהליה. דבר שהוא מיוחד בהחלט, וכמה מתאים לתקופתנו המיוחדת.

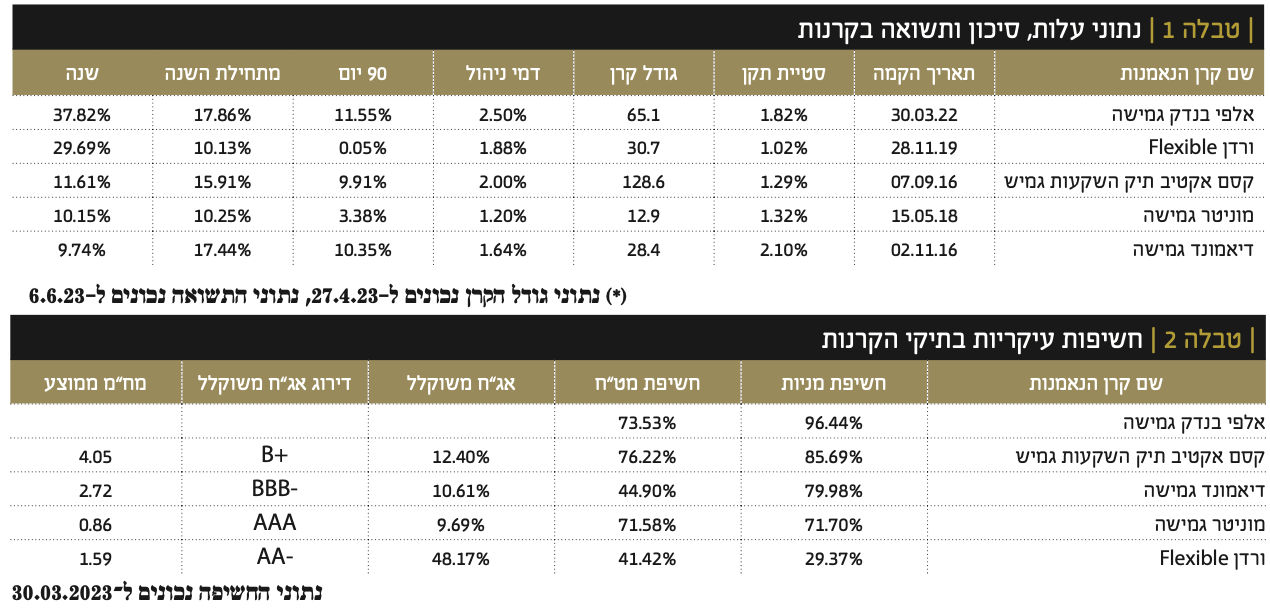

רוב הקרנות הן קרנות בהוסטינג, למעט הקרן של קסם. עובדה נוספת, ולדעתי קשורה בעניין הראשון, היא העובדה שכל הקרנות, חוץ מזו של קסם, בעלות גודל קטן במיוחד: קסם עם 126.4 מיליוני שקלים נמצאת במקום ה־11 מבין 46 הקרנות הגמישות, כאשר אלפי־בנדק עומדת במקום ה־16 עם 65.10 מיליוני שקלים, ורדן במקום ה־24 עם 30.70 מיליונים, דיאמונד במקום ה־26 עם 28.40, ומוניטר במקום ה־35 עם 12.5 מיליוני שקלים בלבד. גם כאן נשאלת השאלה? מודע הציבור נוהר לקרנות גדולות (מור, ילין לפידות, פסגות – שלושת הגדולות בתחום) גם כאשר הביצועים אינם שם, בליווי הגודל?

ברור החשש מלהקצות משאבים לשמות לא מוכרים כל כך, אבל, בקרן הנאמנות, רק התנודתיות אמורה להדאיג, ולא גודלו של מנהל הקרן, כך לדעתי בכל אופן. ראויה לציון העובדה שאף אחת מהקרנות לא שינתה מדיניות מאז הקמתה. זה אמנם אופייני לקרנות גמישות, אבל עדיין ראוי לציון.

קרן אחת עם רמת סיכון גבוהה יותר

עכשיו, אנו נעסוק בשני הפרמטרים שבהם יש שוני מהותי ביניהן: סטית התקן, כקנה מידה של תנודתיות, ודמי הניהול. דמי ניהול הגבוהים נמצאים בקרן של אלפי־בנדק (2.5%) כאשר הם יורדים עד 1.20% בלבד במוניטר. קסם קרוב לחלק העליון, עם 2.0% ודיאמונד עומד מעל מוניטר עם 1.64%. חוץ מדיאמונד, עם סטית תקן של 2.10%, לא ניתן לומר שיש כאן תנודתיות גדולה מאוד בקרנות המוצגות, כאשר הרצפה של הקרנות, בפרמטר הזה, עומדת על 1.02%, בקרן של ורדן. נזכיר כאן שדמי נהיול אמורים לשקף את מידת האקטיביות של מנהלי השקעות, ואין ספק שבתחום הגמישות אנו מצפים לאקטיביות ברמה גבוהה מאוד. כך, דמי ניהול מגובים בתוצאות טובות יתקבלו בברכה.

שיטות ניהול מסורתיות, ואחת מעט שונה

בטבלה 2 אנו מקבלים את החשיפות של הקרנות לסוגי הנכסים השונים. כאן חייבים להבדיל בין הקרן של אלפי־בנדק, ולשאר הקרנות. בקרן של אלפי־בנדק, על פי הגדרתה, יהיו רק מניות הכלולות במדד S&P500, ללא נטרול מט”ח. הנה מה שנאמר עליה בכתבה (שאושרה ע”י נאמן):

“מדובר בקרן שבה נעשה שימוש במודל מבוסס בינה מלאכותית שנבנה במיוחד עבור מנהלי ההשקעות בקרן. המודל סורק מדי יום רשימת מניות גדולה, וזאת על מנת לאתר ניירות ערך שעשויים לייצר תשואה חיובית בטווח הקצר. מנהל ההשקעות בקרן מקבל מהמודל מדי יום את רשימת המניות האמורות. מכאן עוברת ההחלטה למנהל ההשקעות, עד כמה להסתמך על המניות שהומלצו ע”י המודל. זוהי למעשה מערכת היברידית שבה המלצות ההשקעה מתקבלות בצורה אוטומטית ממחשב, וההחלטה הסופית, והביצוע נתונים בידיו של מנהל ההשקעות.”.

לעומת זאת, כל הקרנות האחרות עדיין מתנהלות בצורה “מסורתית”. כאמור, בקרנות האחרות יהיו גם אג”חים, כחלק מהאסטרטגיה ההשקעתית, והרבה יותר גיוון בנושא של חו”ל מול הארץ. אציין את קסם, ואת מוניטר, כדומים מאוד לאלפי־בנדק בכיוון הכללי לחו”ל, לעומת דיאמונד עם חצי בחו”ל וחצי בארץ, וורדן עם 29.37% מניות בלבד, מול מעל 70% בכל האחרות. בזו האחרונה יהיה גם החלק הגבוה של האג”ח, עם 48.17% בדירוג די גבוה של –AA. במוניטר, החלק האג”חי משמש כרזרבה כספית (מח”מ קצר מאוד של 0.86 ודירוג AAA). לעומת זאת, בקסם ובדיאמונד, יש מעט אג”ח, בעל בסיכון גבוה, סביב ה־10-12% מהתיק, ומח”מים בינוניים-ארוכים.

ארצות הברית תרמה לתשואות, וגם איגרות החוב

נתוני התשואה מוצגים בטבלה 1, בשלושה טווחים: שנה, מתחילת השנה, ושלושה חודשים. מדוע שנה אחורה, ומתחילת השנה? כי אלו התקופות שבהן ראינו עדיין ירידות, אבל גם תקומה משמעותית כלפי מעלה, בעיקר בחו”ל. כאן אנו רואים משהו די מעניין: ברור שאם השוק האמריקאי חזק מאוד, הקרן של אלפי־בנדק (37.82%) תהנה מזה. אבל, במקום השני נמצאת הקרן של ורדן (29.69%), אשר בדיווח האחרון שלה הציגה רק 29.37% מניות בלבד. החלק האג”חי כנראה עזר לה מאוד. תזכרו שגם שוק האג”ח עשה מהלך עולה לא מבוטל בתקופה של השיקום הראשוני, אחרי הנפילות של שלושת רבעי 2022. אחריהן, שנה אחורה, נמצא את קסם (11.61%), מוניטר (10.15%) ואת דיאמונד (9.74%). מה הזיק לזו האחרונה? זכרו שהיא הייתה היחידה עם חשיפה של 44.90% למט”ח בלבד, זאת אומרת כ־55% השקעות בארץ.

מה קרה בטווח הקצר יותר? לפני שאציין זאת, אזכיר שבגדול, היה לנו שוק דובי עד אוקטובר 2022, ומאז, ראינו עליות מתקנות במדדי המניות והאג”ח, בעיקר בחו”ל. אצלנו, המדדים עשו מהלך מתקן מעלה רק סביב תחילת מאי 2023. עד אז, הרפורמה המשפטית, והשלכותיה, הסבו נזק מתמשך... ובכן, מתחילת השנה, מנצחת שוב אלפי־בנדק (17.86%), אבל לא בהרבה, מעל הקרן של דיאמונד (17.44%), שמכילה חלוקה של חצי-חצי בין חו”ל לארץ. אחריהן נציין את הקרן של קסם (15.91%) ואת הקרנות של מוניטר (10.25%) וורדן (10.13%). במיוחד מעניין ההבדל המהותי של הביצועים הטובים בקרן האחרונה הזו בין השנה אחורה, ותחילת השנה, ששם היא פחות בלטה.

הביצועים של שלושת החודשים האחרונים מעניינים גם הם: אלפי־בנדק נמצאת שוב בראש (11.55%) ובמקום השני נמצא שוב את דיאמונד (10.35%), כאשר קסם, עם 9.91%, נמצאת במקום השלישי. זה מאוד דומה למה שקרה מתחילת השנה. לעומת זאת, בורדן (0.05%) ומוניטר (3.38%) פשוט ירידה דרמטית מול התחרות שלהן.

ביצועי הקרנות

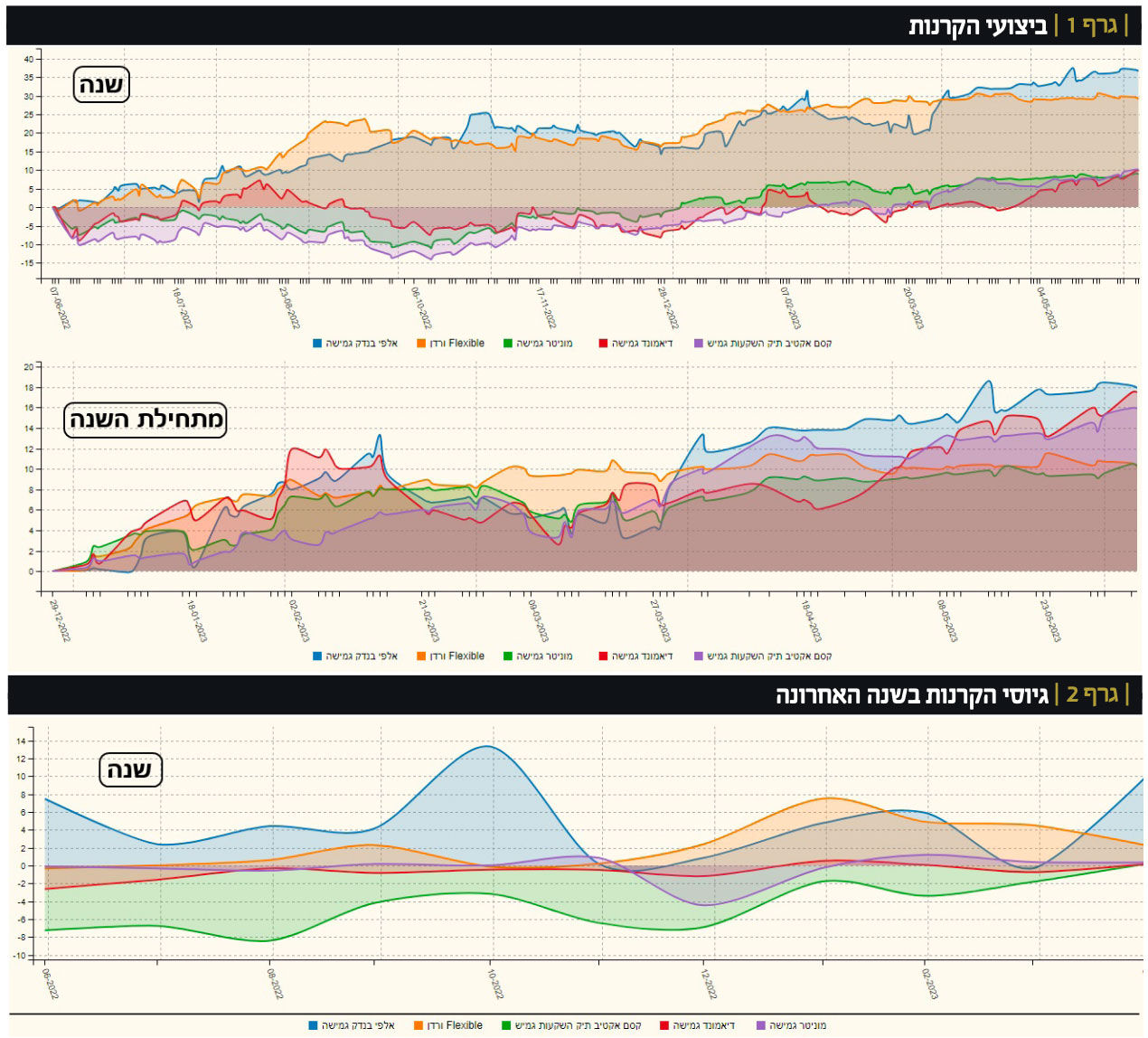

על מנת להתרשם ויזואלית מביצועי הקרנות, לפניכם שני גרפים, האחד לטווח של שנה והשני מתחילת השנה.

גרף 1 מבהיר היטב את היתרון הבולט של הקרן של אלפי־בנדק, מעל כולן, כאשר יש הבדל משמעותי בסדר בין הקרנות האחרות ככל שהטווח קצר יותר. נתון מעניין, שעולה גם מטבלת התשואות, אולם בהיבט הוויזואלי רואים זאת באופן מוחשי יותר.

גיוסים ופדיונות

גרף 2 מציג לנו את הגיוסים של הקרנות המדוברות. אין ספק שציבור המשקיעים החל להיות מודע לביצועיה של אלפי־בנדק. היא הקרן שבה יש גיוסים לכל אורך התקופה המוצגת. ואחריה, הפתעה קטנה: ורדן נהנית מגיוסים בתקופה האחרונה. וזאת, למרות שהיא הניבה רק 0.05% ב־90 יום האחרונים... כנראה שהסיבות לכך נמצאות בזיכרון הטוב שיש לקרן הזו אצל הציבור, לגבי מה שהיא עשתה בשנה האחרונה (29.69%), ודמי הניהול המצוינים שלה (1.02%). מוניטר ודיאמונד די פאסיביות, סביב ה־0, כאשר קסם מציגה פדיונות די גדולים, עבור הקרן שהצליחה להיות שלישית בכל הטווחים.

קרן אחת מצליחה יותר לקיים את ההבטחה

בינתיים, קשה לומר משהו אחר מאשר: אלפי־בנדק מצליחה לקיים את ההצלחה בכל הטווחים המוצגים: מ־90 יום, ועד שנה אחורה. כאמור, יש בה ייחודיות של בינה מלאכותית, המהווה כלי עוזר חשוב למנהלי ההשקעות, בתהליך קבלת ההחלטות. האם היתרון שלהם נמצא רק בטכנולוגיה הזו? כן ולא. כן, כי זו עובדה שגם ברמה עקרונית של הדברים, ומול מדד הייחוס שלהם, מדד S&P500, הם עשו תשואה מדהימה. לא, כי הפוקוס המובנה של אסטרטגית ההשקעה שלהם מכוון ארה”ב, וזו הייתה הזירה המצליחה, כאשר ברוב זמן המדידה, הדולר־שקל גם עזר בדחיפה כלפי מעלה.

מה יקרה אם השוק הישראלי יניב, פתאום, תשואות יתר חריגות מול וול־סטריט? והדולר־שקל יהווה רוח נגדית ולא גבית? אז, זו תהיה תקופה מעניינת לבדיקה חוזרת של ביצועיה, מול הקרנות הגמישות ה”מסורתיות”. לגבי ורדן: שנה אחורה ממש מצוין, אבל, מאז, קצת בעייתי. ודיאמונד, בדיוק ההיפך: שנה אחורה ממש אכזבה, אבל מאז פשוט נפלא... יש כנראה הגיון פנימי במה שקרה, והוא קנה המידה של החשיפות למניות, ולאלו המקומיות בפרט. קסם: באמצע הטוב בכל הזמנים. המון הצלחה לכולם!

משה שלום | הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר 1805011.jpg

Photo Investment Pop Nukoonrat Dreamstime.com

Photo Investment Pop Nukoonrat Dreamstime.com